| 茅台系列:五、出厂价分解 五、出厂价分解▍(一)收入构成一瓶500mL的普通茅台酒,出厂价969元,这瓶酒的钱分成几部分?又都流去哪了呢?下面基于... | 您所在的位置:网站首页 › 出厂价包含运费吗怎么算 › 茅台系列:五、出厂价分解 五、出厂价分解▍(一)收入构成一瓶500mL的普通茅台酒,出厂价969元,这瓶酒的钱分成几部分?又都流去哪了呢?下面基于... |

茅台系列:五、出厂价分解 五、出厂价分解▍(一)收入构成一瓶500mL的普通茅台酒,出厂价969元,这瓶酒的钱分成几部分?又都流去哪了呢?下面基于...

|

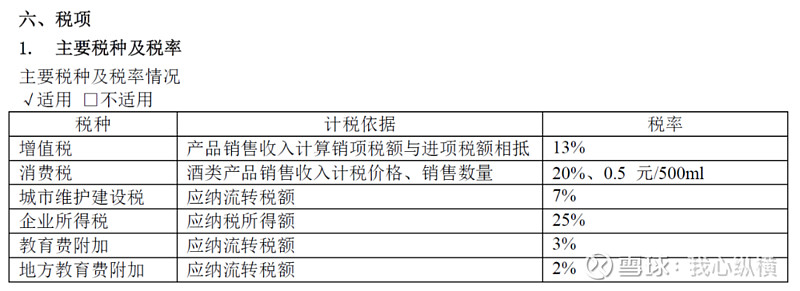

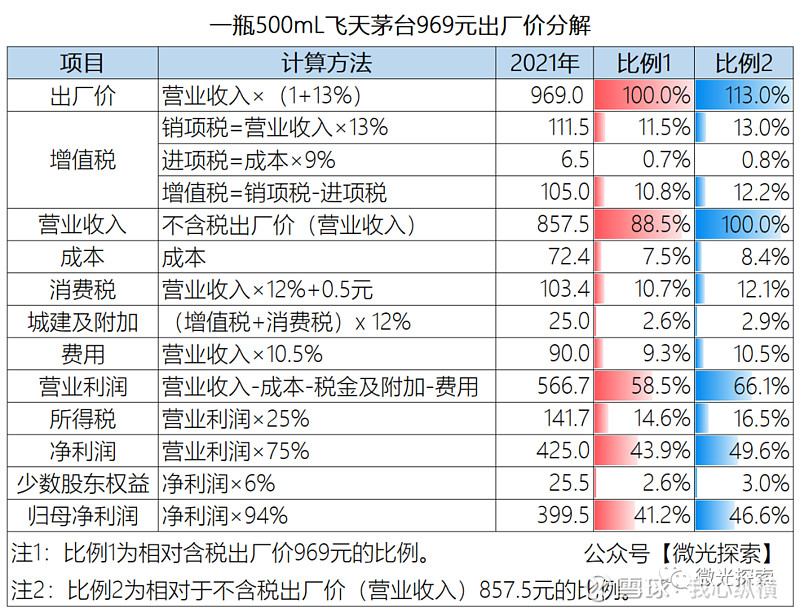

来源:雪球App,作者: 我心纵横,(https://xueqiu.com/2609644325/245109413)  五、出厂价分解 ▍(一)收入构成 一瓶500mL的普通茅台酒,出厂价969元,这瓶酒的钱分成几部分?又都流去哪了呢?下面基于2021年年报数据,来一一进行分解。 ▍1. 增值税 出厂价969元,为包含增值税的价格。 增值税是价外税,由消费者承担,体现在资产负债表“应交税费”中。而消费税、营业税为价内税,由经营者承担,体现在利润表“税金及附加”中。公司采购时支付的增值税,不计入成本;销售时收来的增值税,也不计入收入;所以,称之为“价外”。 2021年年报P80列出了茅台的主要税种及税率,其中增值税税率为13%,这是调整后税率。2019年3月20日,财政部、税务总局、海关总署发布2019年第39号《关于深化增值税改革有关政策的公告》,将原适用16%的税率调整为13%。不同行业增值税率也不一样,13%为最高税率。其他税项后文进行分析。

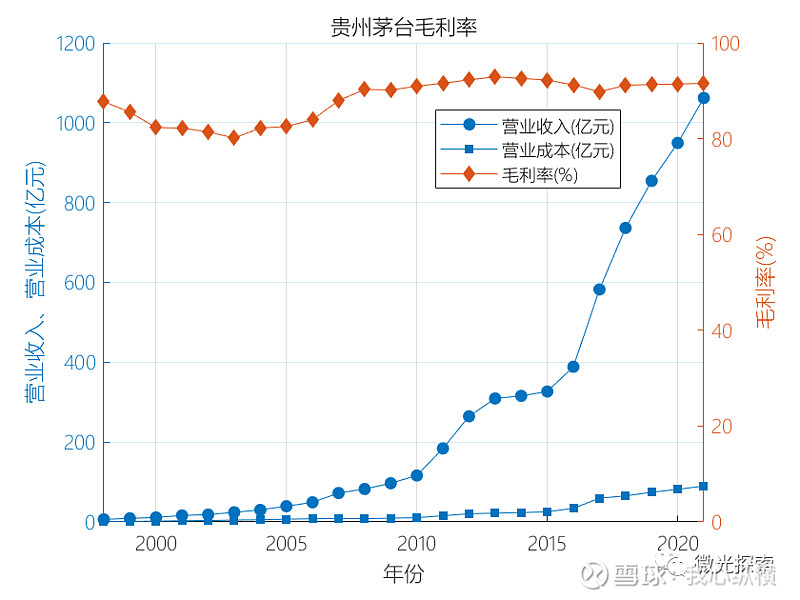

969元的出厂价,不含税价格为969/(1+13%)=857.5元,这部分计入利润表的营业收入。增值税部分为969/(1+13%)×13%=111.5元,收来的钱未交的部分计入资产负债表的应交税费。 事实上,增值税是可以抵扣的。增值税抵扣后,应交的增值税费=销项税-进项税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。说成白话,就是进来的原材料等部分原来已经征过税了,已经征过的部分无需重复再征,只需对“增值”的部分再征税就可以了。我们平时买东西开增值税发票,分普票和专票,专票多一联,多的那一联就是抵扣用的。 茅台酒由于成本较低,进项税部分占比较小。高粱、小麦等农产品的增值税率为9%,每瓶茅台成本为72.4元(计算见后文),进项税部分为72.4×9%=6.5元。 扣除进项税后,实际缴纳的增值税=111.5-6.5=105元。 ▍2. 成本 ▍(1)公司毛利率 茅台的成本非常低,有多低呢?放一张图来感受下贵州茅台上市以来历年的毛利率情况。其中2021年的毛利率为91.54%,成本占比仅为8.46%。当然,这里是茅台所有酒类产品的平均成本,既包括茅台酒,也包括系列酒。

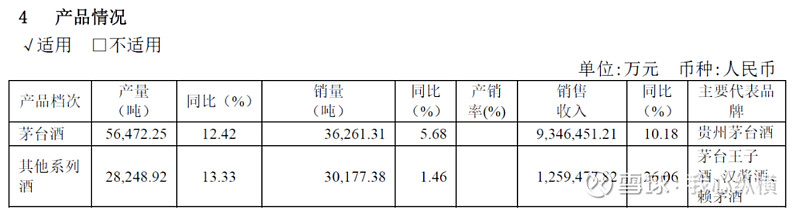

▍(2)一瓶茅台成本 具体来看看一瓶茅台的成本。2021年年报P14显示茅台酒销量为36261.31吨,P15显示茅台酒的生产成本为55.78亿。

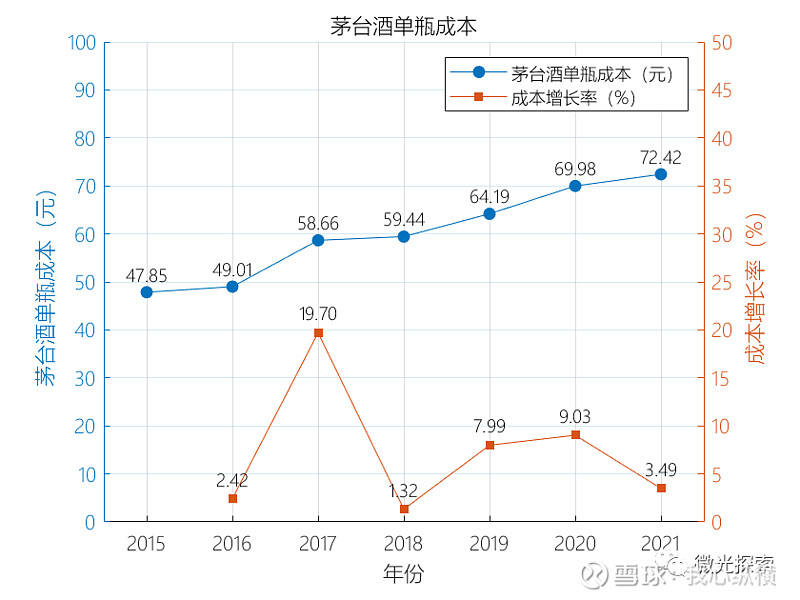

1吨茅台有多少瓶呢?答案是2124瓶,有官方出处,茅台招股说明书附录中有两处提及。一是P47产品成本预算中,高度茅台酒、低度茅台酒、15年陈年酒、30年陈年酒、50年陈年酒、茅台王子酒及其他,均按每吨酒2124套包装材料进行预算;二是P208财务分析及经济效益评价章节提到王子酒成本核算为2124瓶/吨。 这里补充一个小知识,否则容易误解。白酒度数的53°,通常是指酒精的体积分数为53%,这个大部分人都清楚,但一个容易忽略的事实是,酒精和水分子由于结构相似,有缔合作用,酒精与水混合后体积会缩小。所以,53°白酒的密度并不能按0.53×789+0.47×998=888g/L来计算。如果你做一个这样的试验,用53.94mL的纯酒精加上49.83mL水,会发现最后的总容积不是103.77mL,而是100mL。 酒精度与密度的对应关系可在GB 5009.225-2016《食品安全国家标准 酒中乙醇浓度的测定》中查询,53°白酒的密度为924.13g/L,500mL为462.1g。当然,白酒中的酸、酯含量也会对密度略有影响。唐书房公众号中给出的数据是500mL约为465g。 若按500mL为462.1g,1吨53°茅台可灌装500mL瓶数为1000/0.4621=2164.2瓶;若按500mL为465g,1吨53°茅台可灌装500mL瓶数为1000/0.465=2150.5瓶。GB/T 5738-1995《瓶装酒、饮料塑料周转箱》中规定灌装的偏差为±3%以内,为避免少装,同时考虑灌装过程中的损耗、环境因素对密度的影响等因素,灌装时留有1%~2%的余量。另外,一箱茅台6瓶装,考虑整箱灌装,便成了1吨茅台2124瓶=6瓶/箱×354箱。 于是,根据2021年年报数据,一瓶茅台酒的成本为:55.78亿/(36261.31吨×2124瓶/吨)=72.4元。成本占不含税出厂价比例为72.4/857.5=8.4%。 当然,这里的成本是所有茅台酒的平均成本,既包括普通茅台,也包括年份酒(15年、30年、50年、80年),以及生肖茅台、精品茅台、珍品茅台等。 成本再具体细分,大致为直接材料占比54.8%,直接人工占比32.5%,剩下其他制造费用、燃料及动力、运输费占比12.7%。这里为所有酒类产品的统计数据。 根据茅台年报数据,可以计算得到单瓶茅台酒近几年的成本变化情况如下。

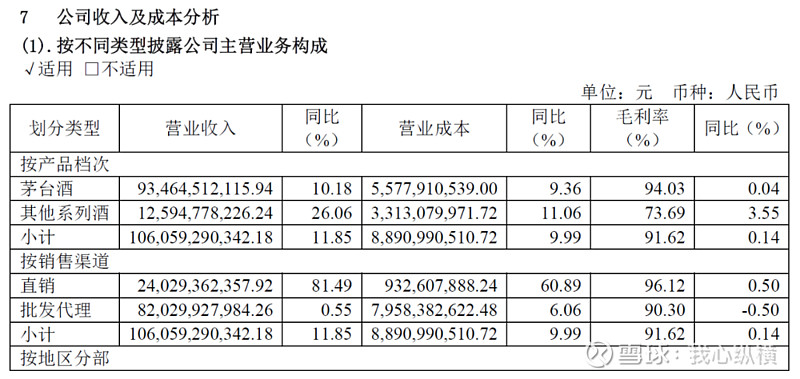

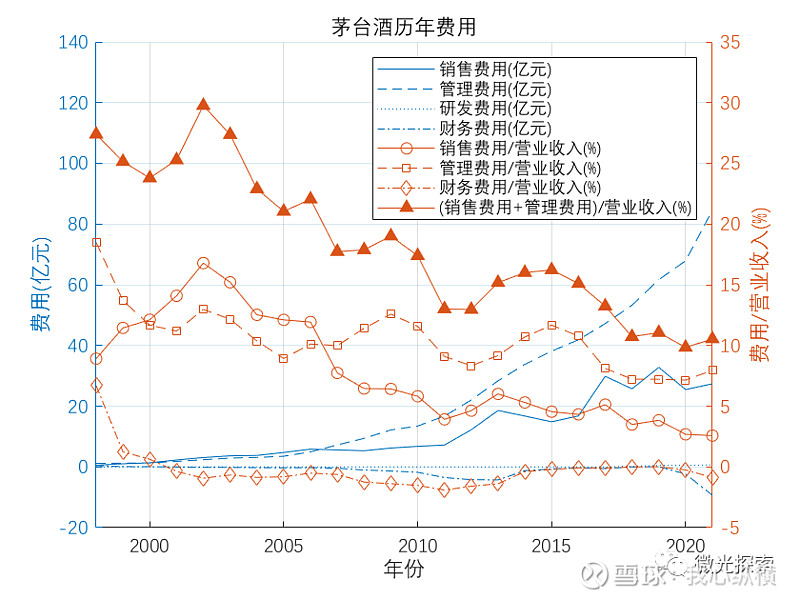

▍(3)茅台酒毛利率 可能你已经注意到,年报中披露的茅台酒毛利率为94%。但如果按以上计算的成本占不含税出厂价比例为8.4%,则对应毛利率为91.6%。年报中披露的毛利率要高2.4%。这是为何呢?差异在于二者取的分母不同。 年报中的茅台酒营收,包含了年份酒等其他产品,出厂价比普通茅台高;同时,还有部分产品销售方式为直销,比通过经销商代销营收更高。所以,每瓶茅台酒的平均收入要比857.5元要高。按茅台酒的营业收入和销量,可计算得单瓶茅台酒的平均收入为 934.65亿/(36261.31吨×2124瓶/吨)=1213.5元,为不含税出厂价857.5元的1.42倍。按此计算的毛利率,自然会更高。 本文主要分析一瓶茅台出厂价的组成部分,以出厂价969元(不含税价格857.5元)为基准,侧重点不一样。 ▍3. 消费税 从2021年财报P80可知,消费税分两部分。一是从价税,为销售收入(不含增值税价格)的20%;二是从量税,0.5元/500mL。 由于消费税只对生产厂家征收,于是各大酒企都设立了自己的销售公司,生产厂以极低的价格将酒卖给销售公司,再由销售公司高价对外销售,通过此方式来避税。 税务局自然会想办法修正这个BUG。根据《国家税务总局关于加强白酒消费税征收管理的通知》附件《白酒消费税最低计税价格核定管理办法》规定,白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定。后来,自2017年5月1日起,最低计税价格核定比例又由50%至70%统一调整为60%。 于是,一瓶茅台的消费税=857.5×60%×20%+0.5元=103.4元。 ▍4. 城市维护建设税、教育费附加、地方教育费附加 城市维护建设税(城建税)、教育费附加、地方教育费附加为附加税,均以实际缴纳的增值税、消费税税额为计税依据,在此基础上再按一定比例征收,三者税率分别为7%、3%和2%,合计12%。 这三项税合计为:(105+103.4)×12%=25元。 ▍5. 费用 茅台的费用主要为销售费用和管理费用。研发费用基本接近于零,而财务费用通常为负值,也就是不但不花钱还能贡献利润,简化起见这里研发费用和财务费用均不考虑。 茅台历年的销售费用、管理费用及其与营业收入占比变化如下图。整体上来看,两项费用率之和呈逐年递减趋势,2021年两项费用占营业收入比例为10.5%。 于是,一瓶茅台的费用大约为:857.5元×10.5%=90元。

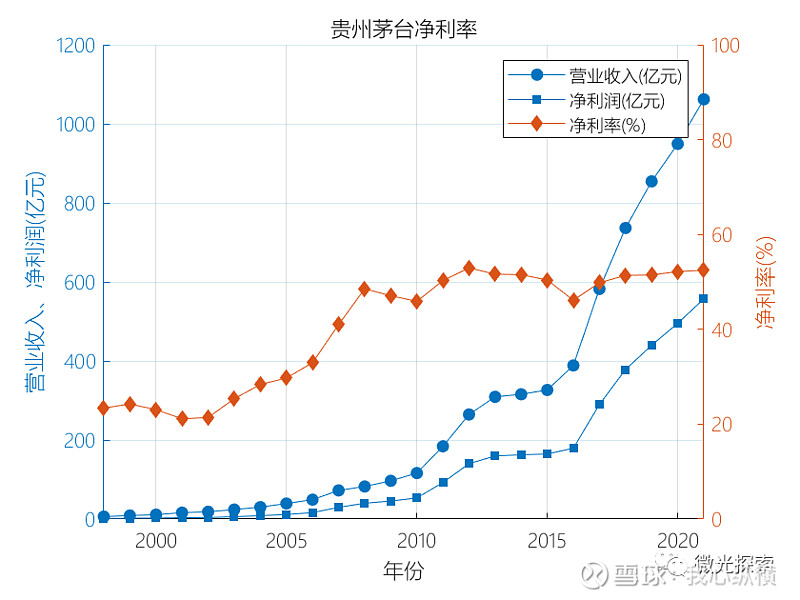

▍6. 营业利润 收入减去成本、税金及附加、费用,便得到利润。一瓶茅台的利润=857.5-72.4-103.4-25-90=566.7元。 ▍7. 所得税 营业利润的25%,作为企业所得税上交。所得税=566.7元×25%=141.7元。 ▍8. 净利润 交完税剩下的部分,才是净利润:566.7-141.7=425元。对应净利率=425/857.5=49.6%。当然,受其他酒类产品营收和成本差异、财务费用、营业外收支等其他因素的影响,茅台公司整体的净利率会与此略有差异。公司历年来的净利率变化情况如下图,2021年的净利率为52.47%。

▍9. 少数股东权益 净利润里面,有一部分为少数股东权益。比如贵州茅台酒销售有限公司,上市公司只占95%的股份,剩下5%直接归集团公司所有,另外还有部分其他公司的少数股东权益,合起来约占6%左右。少数股东拿走部分约为425×6%=25.5元。

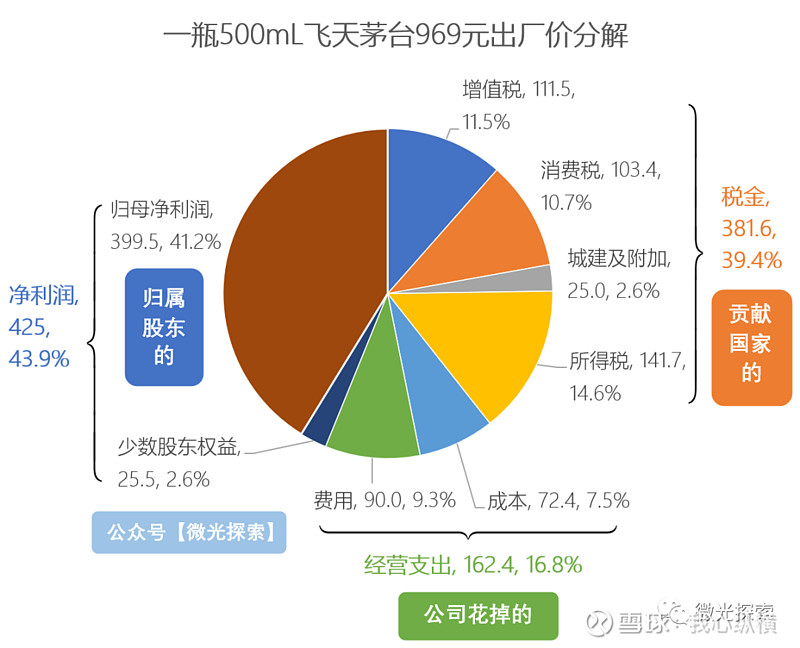

▍10. 归母净利润 最后得到,归母净利润=425×94%=399.5元。 ▍(二)收入构成图解 ▍1. 出厂价分解 对前文的项目进行总结,便得到下面这个969元出厂价分解表。最后两列给出了相应项目的百分比例,为两个不同口径。比例1为相对含税出厂价969元的比例,以便理解969元都去哪了;比例2为相对于不含税出厂价(营业收入)的比例,以便理解财报口径的毛利率、净利率、费用率指标。可以看到,普通茅台对应的毛利率为91.6%,净利率为49.6%。

上面各项大致可以分为三类:第一类是贡献国家的各项税金381.6元,占比39.4%;第二类是公司经营支出的各项成本和费用162.4元,占比16.8%;第三类是留下的净利润425元,占比43.5%,其中属于股东的归母净利润399.5元,占比41.2%。

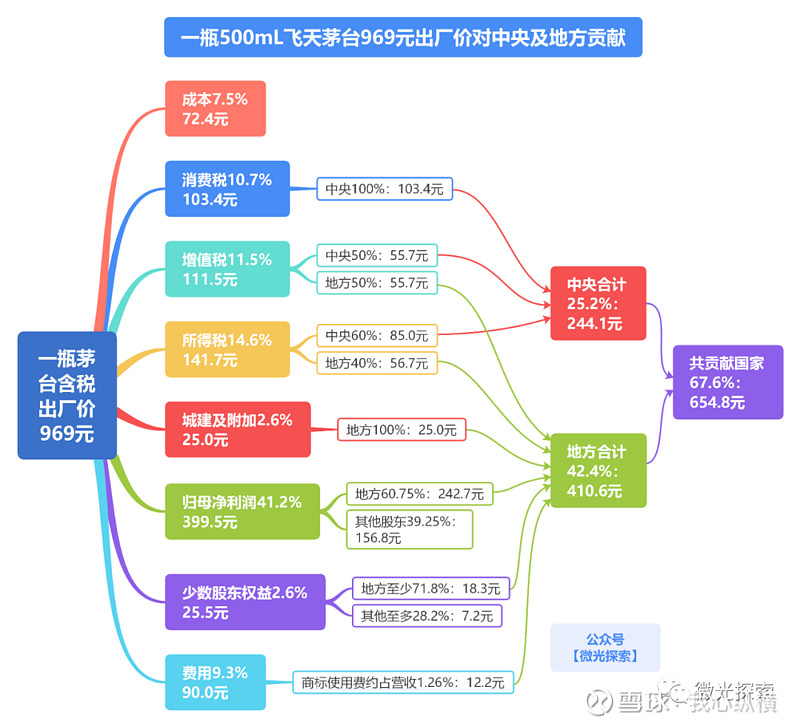

▍2. 对中央及地方的贡献 贡献国家的部分为39.4%,占比不小。但别急,这还不是全部。因为公司的最大股东为贵州省国资委及省财政厅,是股东权益的主要归属。另外,税金里面,有的归中央,有的归地方政府。加总以后,一瓶茅台酒对中央和地方分别有多大贡献呢?下面再来分解。 根据前期文章《茅台系列:一、公司简介》中的公司股权架构可知,归母净利润部分,公司最大股东为贵州省国资委及省财政厅,占比60.75%,这部分权益归于地方政府。 少数股东权益里,控股子公司贵州茅台销售有限公司、贵州茅台集团财务有限公司、贵州茅台酒厂(集团)对外投资合作管理有限公司、贵州茅台进出口有限责任公司的少数股东权益主要归集团公司或技术开发公司,也归地方政府。 而2021年销售公司的净利润占上市公司合并报表净利润的86.2%,即使仅考虑销售公司的贡献,425元利润里面,有425×86.2%×5%=18.3元归少数股东集团,占少数股东权益的比例为18.3/25.5=71.8%。实际上,这是一个最低比例,考虑其他公司对集团公司少数股东的贡献,比例要更高。 税收方面,增值税中央和地方各占50%,消费税归中央,城建及附加归地方,所得税中央拿60%、地方拿40%。 前文《茅台系列:一、公司简介》中提到,由于茅台商标是属于集团的,公司每年要向集团支付酒类产品年销售额1%~2%的商标使用费,具体比例双方商定。直接按营收计算,2020年比例为11.96亿/949.15亿=1.26%,2021年比例为13.32亿/1061.90亿=1.26%,比例基本相同。这部分也归地方。 逐一分解后再按中央和地方合并,结果见下图。其中贡献中央244.1元,占含税出厂价比例25.2%;贡献地方410.6元,占含税出厂价比例42.4%;合计贡献中央和地方654.8元,占含税出厂价比例67.6%,约占三分之二。当然,税收部分是直接上交真金白银的直接贡献;净利润部分则是反映在财报数据中,除分红现金外,对应的公司股权还有市盈率的放大效应,实际这部分更具有价值。

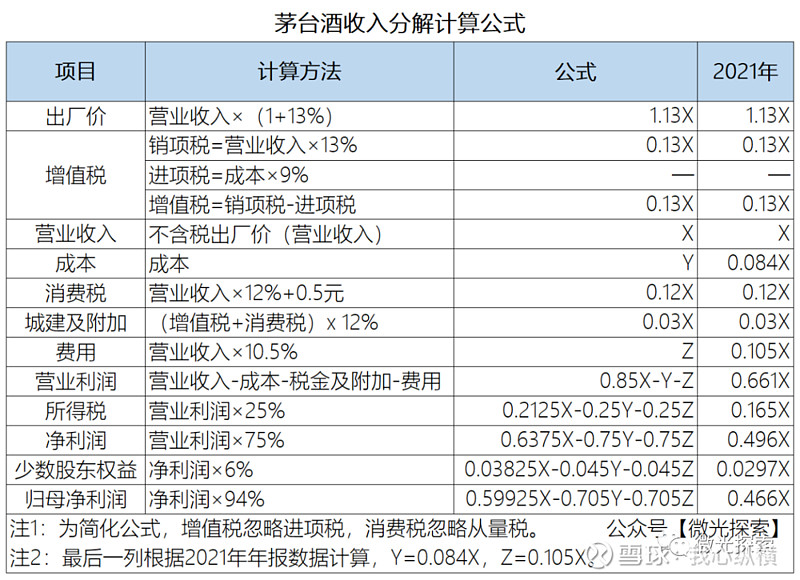

▍(三)提价影响分析 基于前面的分析,我们不难发现,如果假设各项税率不变,那么所有项目总共只涉及3个变量:不含税出厂价(营业收入)X、成本Y、费用Z。简化一下,忽略税项中的增值税进项税、消费税中的从量税两个小量,可以推导得到各个项目的计算公式如下表。

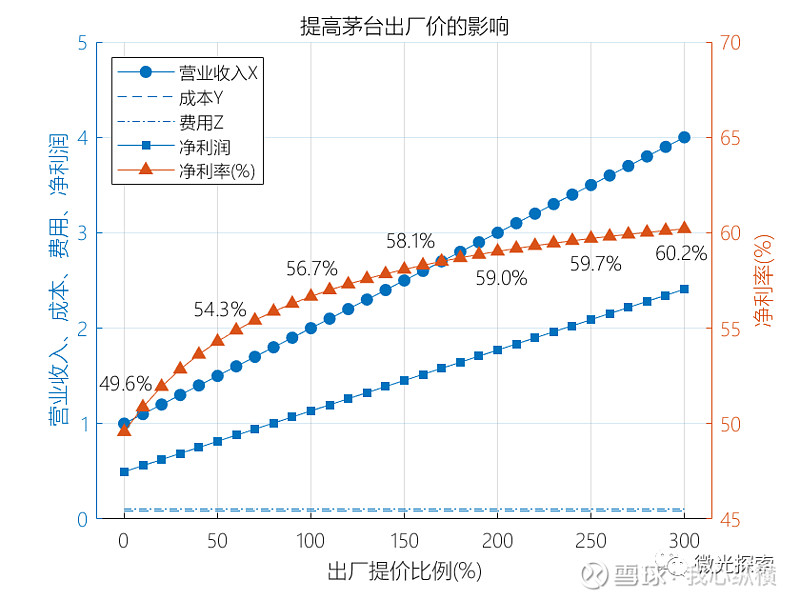

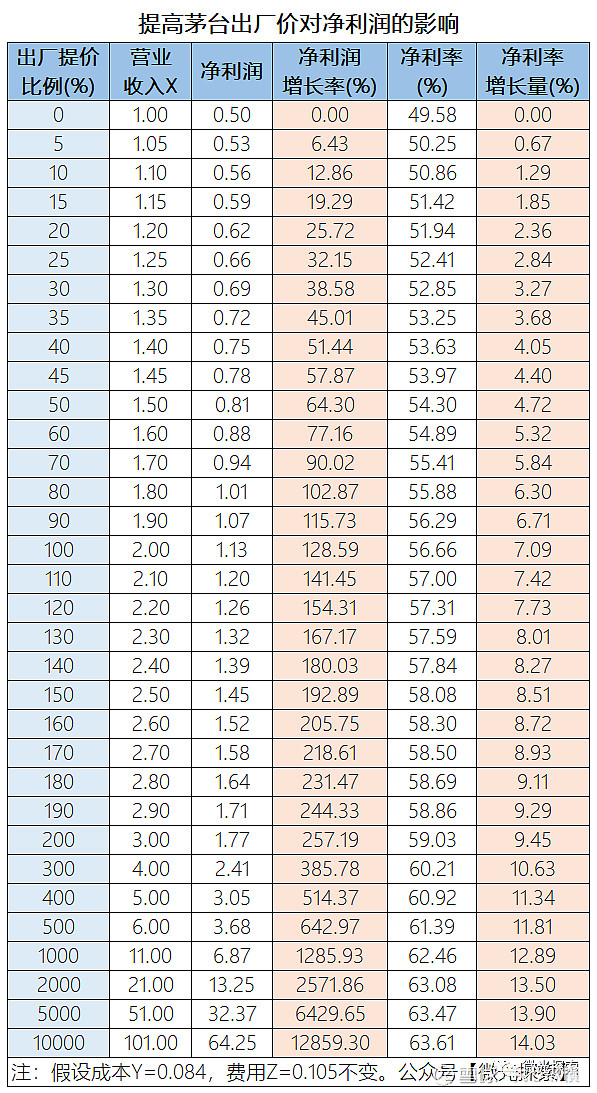

对于2021年,成本Y=0.084X,费用Z=0.105X,代入后可得到2021年各项关于X的表达式,见表中最后一列。可以看到忽略两个小量后与前文的表格比例结果差异不大,影响较小。 有了这个比例关系式,提价对净利率的影响就容易分析了。 如果提价后,成本和费用按相同比例增加,易知净利润也按相同比例增加,而净利率保持不变。 下面分析的,是认为提价后,成本和费用仍维持原来的量不变,即直接硬提。以2021年为基准,不同提价比例对利润的影响如下图。

由于净利润表达式中X前有一个0.6375的系数,说明其增长速率要低于营业收入的增长速率,从图上可以看到净利润线的斜率要小很多。而净利率的增长则更是缓慢。 处理一下,得到出厂提价比例与净利润增长率、净利率增长量之间的数据对应关系如下表,这个表更直观。

出厂价提高100%,净利率仅从49.6%提高至56.7%;出厂价提高200%时,净利率为59.0%;出厂价提高300%时,净利率为60.2%。可见,即使出厂价大幅提升,净利率也只是略有增长。 其实,可以从净利率的计算公式来分析。净利率=(0.6375X-0.75Y-0.75Z)/X=0.6375-0.75(Y+Z)/X。Y和Z固定为常数,当X趋于无穷大时,Y和Z相对X比例可忽略,净利率趋于63.75%。也就是说,即使完全不考虑成本和费用,水龙头里能直接能流出茅台来卖,在当前的各项税率条件下,净利率的天花板为63.75%。当然,既然费用为零,这里自然也不考虑负的财务费用对利润的贡献。 茅台2021年的净利率为52.47%,现在知道其含金量有多高了吧。 从表中,我们还可以得到一个茅台酒净利率的通用表达式:净利率 = 0.6375-0.75×(Ry+Rz),可以用于净利率的快速估算。其中Ry为成本率(成本占营业收入比率),Rz为费用率(费用占营业收入比率)。 比如假设成本率Ry=8%,销售和管理费用10%,财务费用-1%,总费用率Rz=10%-1%=9%,则净利率=0.6375-0.75×(8%+9%)=51%。 以上就是关于一瓶茅台酒出厂价的分解以及提价的影响分析。茅台以极低的成本获得了巨额的收益,具有极高的毛利率和净利率,这就是品牌的价值。茅台不仅为投资者带来了丰厚的回报,同时也给中央和地方的财政做出了重要贡献,期待未来能有更好的发展。 |

【本文地址】