| 为什么有的公司业绩大涨,但是却下跌? 为什么说有的公司业绩大涨,但是却在跌?这点我自己很久以前也困惑许久,后来深入研究净利润断层以后就会发现,其实都是有迹可循... | 您所在的位置:网站首页 › 出了中报股价会跌 › 为什么有的公司业绩大涨,但是却下跌? 为什么说有的公司业绩大涨,但是却在跌?这点我自己很久以前也困惑许久,后来深入研究净利润断层以后就会发现,其实都是有迹可循... |

为什么有的公司业绩大涨,但是却下跌? 为什么说有的公司业绩大涨,但是却在跌?这点我自己很久以前也困惑许久,后来深入研究净利润断层以后就会发现,其实都是有迹可循...

|

来源:雪球App,作者: 舒九,(https://xueqiu.com/9083122550/171883077)  为什么说有的公司业绩大涨,但是却在跌? 这点我自己很久以前也困惑许久,后来深入研究净利润断层以后就会发现,其实都是有迹可循的,我总结下来就是以下几个,如果有漏的可以在评论补充。 那我划定几个前提条件,这个就是定义域,当然我知道有人肯定不会看: 首先第一个,这个业绩是对过去的业绩而言,而不是未来的业绩预期。 财务报表是延后的,代表的是过去一段时间的经营状况,而且财务报表的编制、审计、发布都需要时间,有些票过去的业绩很差,但是在这实际情况中已经转好,或者说未来的预期已经转好,这种时候另当别论,我们所说的是过去是这样并且预期未来也是这样的票。 比如说某些周期性公司,过去业绩烂得一塌糊涂,但是其产品最近一个季度其产品开始涨价,那么发布业绩不管多烂,都跟现在的股价上涨都没有关系。 第二个,没有 其它的影响变量,比如说股权激励、题材爆炒的事件驱动。 这里我们只单纯的考虑业绩对于股价的影响,不考虑其它事件驱动的影响。 那在以上两种前提假设下,业绩大涨股价却下跌的原因有以下几种: 第一种,股价已经完全甚至超过了业绩所反应的价值。这种情况是最常见的,简单来说就是炒过头了。 比如说出现了一些突发的事件,一些政策的利好,或者其它可比公司先发布业绩,使得公司股价已经上涨得比较充分甚至已经大大的泡沫化。 那在这种情况下,出业绩反而成了利好兑现。因为本来就是奔着博弈去的,那自然就会在时间点进行兑现。 比如我这里举一个例子就是康龙化成,这个做业绩的应该非常熟了。受益于整个CXO行业的高度景气,每一个CXO公司业绩都十分不错,所以造成了非常好的板块效应,那么最后发布的那个一定最吃亏,因为投机资金都等着业绩发布以后出货给追业绩的人,这种就叫预判了你的预判,而且并不是很高级的博弈。 在 昭衍新药 1月20日出业绩以后的四天,整个CXO行业公司大幅上涨,而康龙化成也从125.4元涨到了最高169.66元,涨幅达到了35.3%,但是业绩没有超预期,所以在这种情况下,股价已经完全超过了业绩所反映的价值,那么在出业绩之后,自然就要跌了,属于严重超买了。 所以即便业绩还不错,但是1月26日 康龙化成 盘中最多也还是跌了12%,这属于超买。

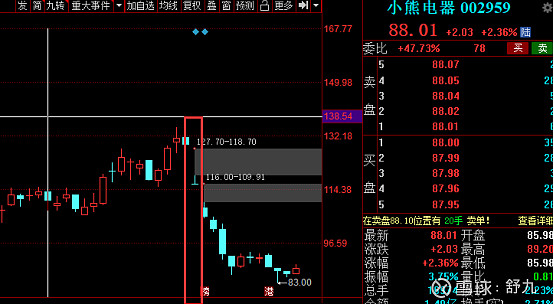

这个是绝大多数人被埋的主要原因。每一只股票的上涨一定有其内在逻辑在支撑,这个逻辑可以是市占率的提升、新品的放量、行业的需求增加、产品的涨价等等。这些上涨的支撑了公司的业绩得以提升,而每一个季度的数据都应该支撑起核心逻辑的验证,如果最终的业绩并没有预期数据中那么好,那就说明之前的逻辑或者估值模型有问题,需要重新修正,那重新修正的情况下,相应的估值就会下调。 绝大多数人都没有弄清楚一个公司上涨的主因是什么,从而把次因或者不相关的因素当做主因,然后用这个逻辑去验证结果,那得到的就是错误的结果。 举个例子,我为什么说小熊电器不及预期?这里如果后面小熊调整策略,或者因为别的什么原因,所导致的股价增长与我这里的讨论无关。我这里讨论的是2020年四季度小熊电器的业绩为什么是不及预期的。 那首先小熊的这一轮上涨是由于疫情所引起的居家烹饪需求,导致了人们对于小家电的需求所增加,小家电的需求所增加,那小熊的业绩就增长。所以根据这个逻辑,小熊应该在疫情退去之后,业绩会有所下降,这个逻辑没有错吧? 除了疫情催化剂的因素,还有当时的一个假设就是小熊作为网红小家电的代表,其市场占有率会有逐渐提升,并且成为以为一个巨头。 所以在第三季度国内疫情好转和季节性的原因,小熊环比大幅下降无可厚非不过依然同比是大幅增长的。 但是四季度,在双十一、双十二并且疫情开始卷土重来,多地禁止流动的前提下,净利润中位数只有1.07亿,相比较去年四季度几乎零增长,市占率也没有得到提升,这个无论如何也说不通。无论是哪一种逻辑,都说明了小熊的增长逻辑被证伪。这个是预告,尚不清楚是哪一块出了问题,但是无论是哪一块出了问题,都是大问题,所以当天毫无疑问直接跌停。

这个就比较容易理解了,就是扣非净利润不怎么增长甚至为负增长,而净利润大幅增长。常见的手段有控费、投资收益、变卖资产获得的收益、金融资产的公允价值变动。有人说,投资收益就是假钱吗?不好意思,真的是,这种收益越高,往后业绩下跌幅度越大。 第四种,前高后低。这种一般还伴随着去年低基数的原因,而且往往是财务出现拐点,向下拐。比如说前两个季度业绩很好,但是三四季度业绩开始急转直下,这种情况下,即便在公布年报的时候是大增的,那么也依然改变不了下跌的。 比如雷柏科技,非常典型的一个例子: 1月28日, 雷柏科技 发布业绩预告,公司预计2020年1-12月归属上市公司股东的净利润4200.00万至4800.00万,同比变动124.16%至127.61%,单看数据很漂亮是吧。但是仔细来看呢?首先去年的净利润是-1.74亿,低基数。其次一季度1204万,二季度2019万,三季度1206万,四季度219万,发现了吧,其实就是去年低基数加上今年前三季度较好而已,所以导致的业绩大涨,但是到了四季度又开始恶化了。

当然这个也是解读财务报表入门而已。 又或者 理邦仪器 : 一季度8135万,二季度3.91亿,三季度1.63亿,四季度2001万,这个业绩当天就大跌了。 所以为什么看单季度,只有单季度是持续验证逻辑的重要数据。 以上就是业绩大涨股价反而跌的四种常见的原因,再简单总结就是分成两个方面: 市场行为,别人预判了业绩要上涨,提前买入,并在出业绩当天完成博弈; 逻辑证伪,虽然总体业绩上涨,但是没有验证之前假设的逻辑,所以导致业绩不及预期,虽然由于前期表现很好导致业绩披露时数据很好看,但是拆看单季度来看,依然很糟糕,而且需要长期深度的跟踪才能去发现。 $上证指数(SH000001)$ $创业板指(SZ399006)$ $恒瑞医药(SH600276)$ |

【本文地址】