| 九阳股份2021年年报解读 | 您所在的位置:网站首页 › 净资产收益率减少的原因 › 九阳股份2021年年报解读 |

九阳股份2021年年报解读

|

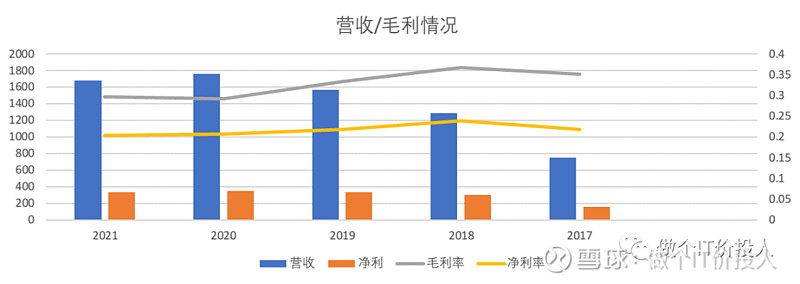

来源:雪球App,作者: 做个IT价投人,(https://xueqiu.com/7001875864/215706788)  021年对于九阳来说,是艰难的一年,我持有到现在遇到业绩最差的一年,即使在2016-2018年转型之时,也未曾有过。 对于九阳2021年的业绩,自从三季报出来后,我就没抱多少希望。虽然不报希望,但心理预期还是有的。 我还是希望九阳会给股东带来一些惊喜。我原本预计营收会略有增长;净利肯定是下滑,我预期的幅度是10-15%左右;分红能维持在0.6-0.8元。 从我自己的几个预期来看,目前就分红超过我的心理预期,其他都未达标。 图1 营收与净利

1》2021年营收105.4亿,同期下滑6.09%;四季度环比增长53.32%;与2019年同期相比增长12.72%;与2021年四季度同期相比下滑15.29%。 净利7.46亿,同期大幅下滑20.64%;四季度环比下降60.85%;与2019年同期相比下降9.47%;与2021年四季度同期相比大幅下滑71.96%。 从上述的数据来看,虽然营收环比数据大幅增长,但净利却出现大幅下滑,原材料上涨冲击了成本端,这个冲击是相当明显。四季度35亿的营收,净利率只有2.36%,导致全年毛利率和净利率都出现了大幅下滑。后面看看新宝和小熊的财报,看看是不是行业性的问题。 图 2 利润表

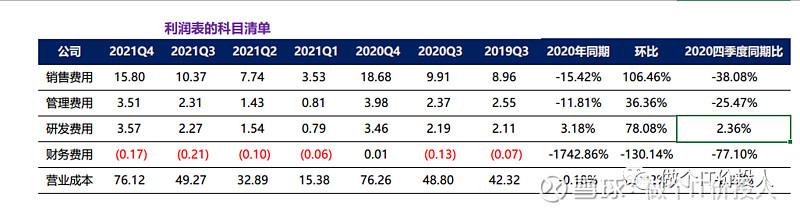

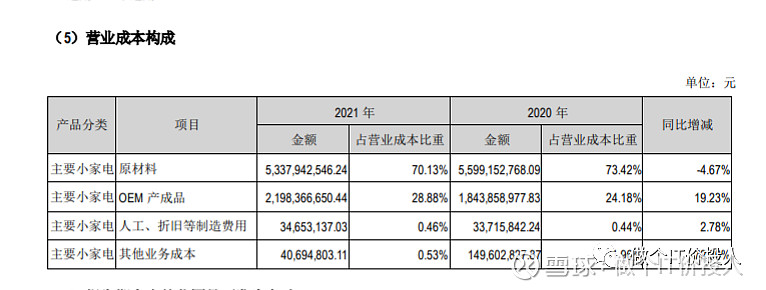

2》从利润表来看,与2020年同期相比,销售费用和管理费用都出现了明显下降,尤其是同期四季度相比出现大幅下降。在营收与净利双双承压的情况下,公司也在努力控费,这个在年报中公司也特意提及。 控费的同时,公司也在努力加大研发投入,同期费用增长3.18%,新增专利申请权2068项。这里需要提一句,公司在财报中也提到,小家电领域新晋对手,市场竞争加剧,而且也出现了不正当竞争。提高研发力度,提高产品门槛。我看到财报中所列的研发人员出现了增长,新增最多的年龄段是30岁以下的,公司应该是在做人员技术储备。 3》成本端分析 图3 营业成本构成

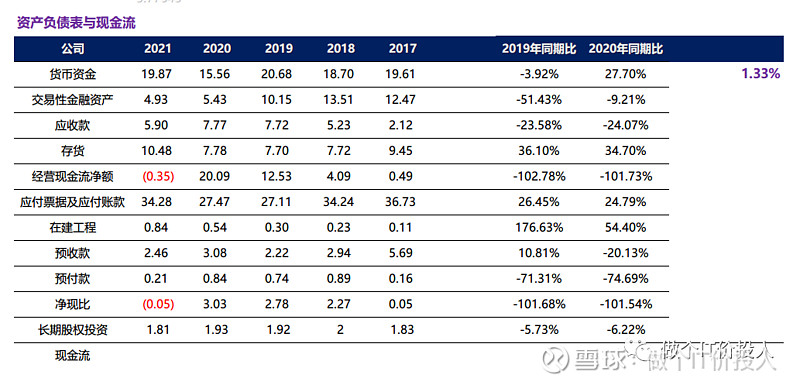

从原材料来看,2021年通胀压力比2020年更大,原材料成本不增反降。说明公司有意识提前备货。这个从后续的存货结构和经营性现金流净额也可以进一步佐证。 但从OEM产成品来看,成本就出现了大幅增长,这一块消耗大部分利润。我在想这一部分的产成品的是否在2021年年中采购的原材料?还是部分外发代工产品成本增加造成的?可能需要股东大会的时候问一问。 图4 资产负债表

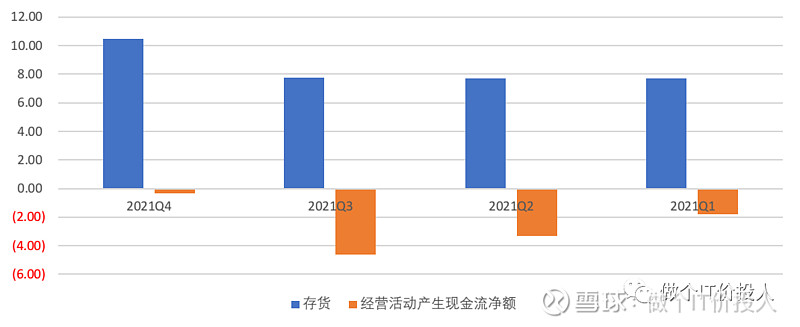

4》九阳的经营性现金流金额,2021年四个季度连续为负数,这个是相当罕见,目前不知道新宝和小熊是否也是如此? 图5 存货与经营活动产生现金流金额

这四个季度,存货一直保持高位,其中对比半年报和年报,存货大头是原材料和库存商品。其中变化最大是原材料库存,从期初5800w左右的库存提升到期末1.12亿。公司也解释为何经营活动产生现金流金额为负,主要是支付上期的原材料所致。受大环境的影响,原材料持续高企,逼迫企业不得不把赚来的钱马上去备货原材料。 6》从应收款的变化和货币资金来看,公司回款还是不错。如果存货高企、应收款高企,货币资金下降。那公司就出现了明显经营性问题。 公司目前没有长短期债务,这一点还是让人放心,资产负债表底层资产还是健康的。 之前也有朋友跟我提及九阳的质押率很高。股权质押本身就是一个融资手段,至于爆仓目前有些想多。翻一番以前的财报,这个公司自己通行做法,而且相对来说比银行贷款来得更便捷。 当然这个质押率,也是 一个关注点,持续关注是否出现异常。 最近集团子公司在搞直播,我下面的人都去做技术支持,我也帮忙。今天抽空先写读一篇九阳分析,后面第二篇,我想讲讲我看到的一些潜在亮点。 今天股价没有低开,可能是托了大盘的福,不过其母公司却是高开高走,两样的风景。作为2个公司的股东,也是有点五味杂陈。 《九阳股份2021年三季报点评-等待反转》#九阳股份# #雪球星计划# |

【本文地址】