| GDP净出口与海关贸易顺差背离的原因探析及18年展望 | 您所在的位置:网站首页 › 净出口对gdp的贡献为0 › GDP净出口与海关贸易顺差背离的原因探析及18年展望 |

GDP净出口与海关贸易顺差背离的原因探析及18年展望

|

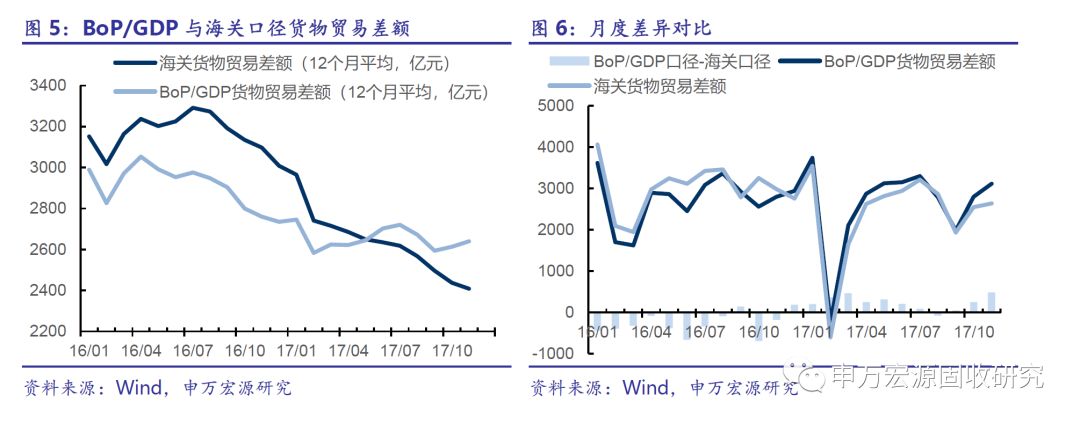

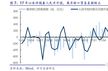

1.2GDP“净出口”与海关“进出口”数据口径不同 那么两者之间的“矛盾”源自哪里?17年GDP净出口改善的真实原因是什么?分析这一问题的基础是辨析GDP“净出口”与海关“进出口”数据口径的不同。 GDP“净出口”等于国际收支口径的“货物与服务贸易差额”,同时包含货物和服务贸易;而海关口径进出口数据仅包含货物贸易。GDP与海关口径数据的一个重大区别在于,海关口径仅包括货物贸易,而GDP口径同时包括货物和服务贸易。同时,计入GDP的“净出口”在统计口径上与同为国民收入统计系统的“国际收支平衡表(Balance of Payments, BoP)”一致,而与海关口径有所差异。 17年GDP净出口与海关贸易差额之间的差异有所收窄,但解释两者之间的差异仍需进行更为深入的结构性分析。13年以来货物贸易逆差扩大,GDP净出口与海关货物贸易差额之间的差异日渐扩大,GDP中的净出口表现自13年以来,均弱于海关贸易差额,且两者差距逐渐扩大。直至17年这一趋势才得到抑制,前3季度GDP净出口低于贸易差额1.17万亿元,而16年全年两者差距高达1.77万亿元,17年GDP净出口回落幅度有望低于海关口径贸易顺差回落幅度。但仅口径不同这一因素尚不能完全解释GDP净出口大幅改善和海关货物贸易顺差收窄之间的潜在矛盾,仍需进行更为深入的结构性分析。

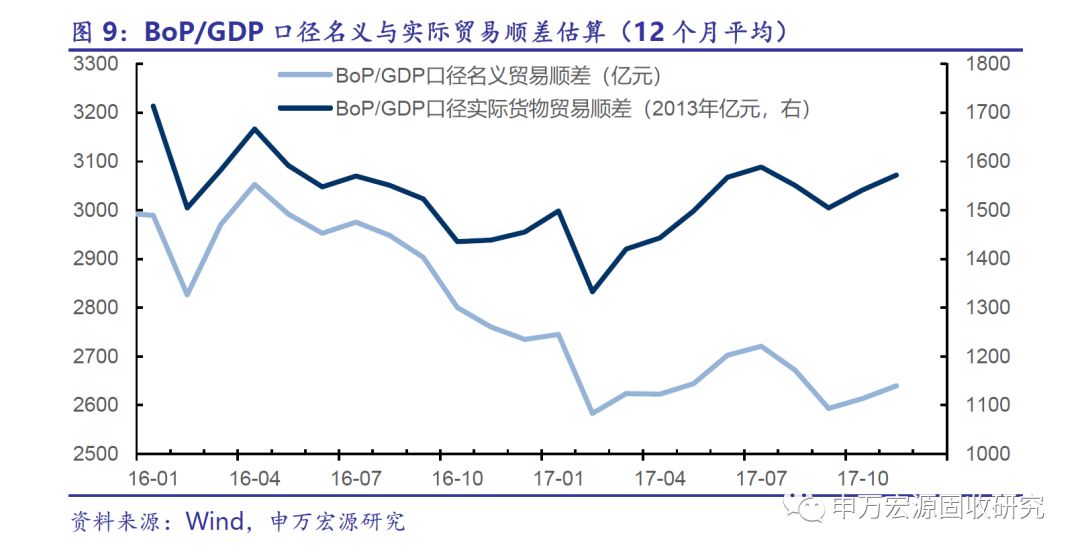

2货物贸易:GDP中包括转口贸易,随人民币升值改善 2.1“转口贸易差额”计入GDP,而不计入海关货物贸易 在贸易差额部分,离岸转口贸易差额计入GDP,但不在海关统计范围内,成为两者之间的关键区别。外汇管理局公布的BoP/GDP口径的货物贸易差额,与海关公布的货物贸易进出口差额之间有三大口径差异: 1)权责发生制vs收付实现制。BoP/GDP口径采用权责发生制,海关口径采用收付实现制。这一差异的方向不确定。 2)进口离岸价vs进口到岸价。BoP/GDP口径下进口价格以离岸价格计算,海关口径进口价格则以到岸价格计算,到岸价格较离岸价格高出的部分为国际运输和保险费用,这一部分在BoP/GDP口径下计入服务贸易项下。这也就意味着BoP/GDP口径的货物贸易顺差将对应地略高于海关口径顺差,但这一部分占比较小,约为进口额的5%左右,且较为稳定。 3)关键差异:包含“离岸转口贸易”vs不包含。BoP/GDP口径下包含“离岸转口贸易”,而海关口径不包含该项目。除此之外,两大口径还有其他一些零星差异。但考虑到各类差异的影响幅度,我们认为包含“离岸转口贸易”与否,事实上构成了两大口径的关键差异。也就是说,离岸转口贸易的变化,是导致计入GDP的货物贸易差额与海关口径货物贸易差额之间存在差距的主要原因。 2.2“转口贸易差额”17年大幅改善 在人民币汇率波动过程中,“离岸转口贸易”很大程度上是投机性跨境资金流动的方式。17年人民币汇率企稳回升过程中,借道离岸转口贸易的投机性流出逆转,成为计入GDP的货物贸易差额改善的重要原因之一。从12个月平均数据来看,16年下半年开始,计入GDP的贸易顺差低于海关货物贸易顺差的幅度开始收窄,至17年2季度转正,4季度正差额扩大。从月度数据来看,除3季度外,17年全年计入GDP的贸易顺差均高于海关贸易差额。17年前11个月,海关口径贸易顺差同比下滑21.6%,而BoP/GDP口径货物贸易顺差仅下滑3.8%。这背后体现的即是2017年离岸转口贸易的大幅改善。 预计在离岸转口贸易顺差改善的帮助下,17年全年BoP/GDP口径货物贸易顺差降幅进一步收窄至-2%至-3%之间。我们估算17年离岸转口贸易顺差约3200亿元左右,较16年增加6000亿元以上。

2.3实质:人民币升值,投机性资金流出减弱 17年以来人民币持续升值,投机性跨境资金流动方向逆转,助推离岸转口贸易差额转正。我们简单地以BoP/GDP口径贸易差额减去海关口径贸易差额的差值作为“离岸转口贸易差额”的估算值。可以看出,15年以来,特别是“8.11”人民币汇率形成机制改革之后,离岸转口贸易持续逆差,且在人民币贬值幅度较大的时期,离岸转口贸易逆差也较大。这一特征充分显示离岸转口贸易在很大程度上成为投机性资金跨境流动的渠道。而17年以来,人民币相对美元持续升值,投机性资金跨境流出收益下降,风险上升,流动方向部分逆转为流入,体现为离岸转口贸易差额转正。 此外,16年下半年以来,外汇管理局持续对不规范的转口贸易和相关购汇活动进行严格管理,进一步加快了离岸转口贸易逆差转为顺差的过程。

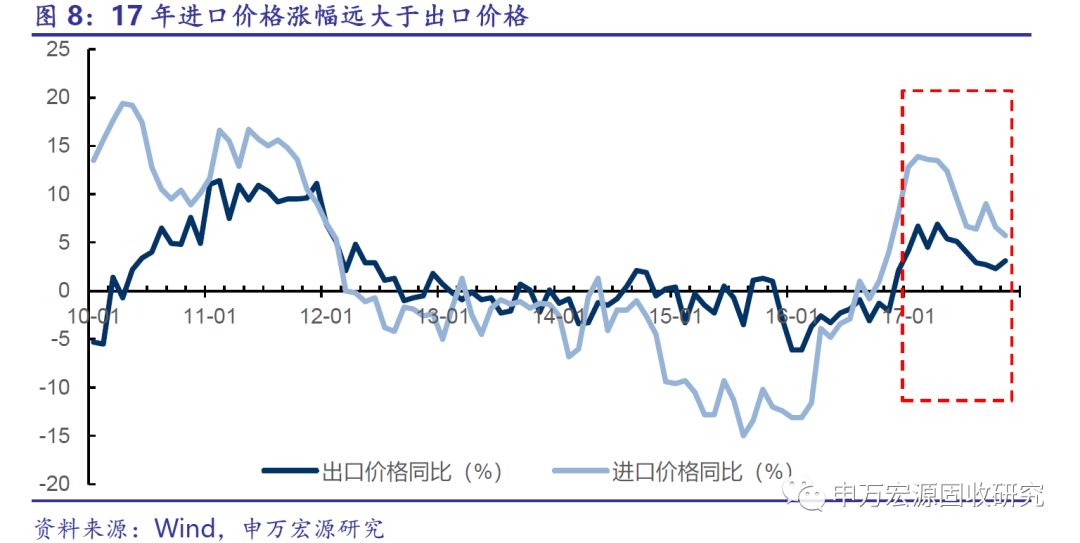

2.4进口价格涨幅大于出口,实际贸易顺差较名义值表现更好 由于GDP同比为实际增速,因此进出口价格的非对称变化会放大贸易顺差对实际GDP增长的影响程度。 17年进口价格改善幅度远超出口价格,令实际贸易顺差表现好于名义值。当进口价格上涨幅度大于出口价格时,剔除价格因素后的实际贸易顺差会有所改善。17年出现的就是这样一种情况。16年进口价格和出口价格同比涨幅平均分别为-3.3%和-2.6%,而17年前11个月进口价格涨幅大幅扩大至平均10.0%,出口价格涨幅则小幅改善至平均4.3%。进口价格上涨幅度远超出口价格,意味着剔除价格后的实际进口金额较实际出口金额降幅更大,从而实际贸易顺差表现好于名义值。

我们估算17年实际贸易顺差同比增长9%左右,较16年(-16.8%)大幅改善。我们以进出口价格均相对稳定的2013年作为基数,构建进出口价格定基指数后,分别计算BoP/GDP口径的货物进出口实际金额,最终得到实际的贸易顺差估算值。经过价格调整后,17年前11个月实际贸易顺差同比增长8.6%,我们预计17年全年实际贸易顺差同比增长9.0%左右。而16年实际贸易顺差同比下降16.8%。从增速上来看,17年进口价格涨幅远大于出口价格这一现象,进一步推高了实际货物贸易顺差对GDP增长的贡献程度。

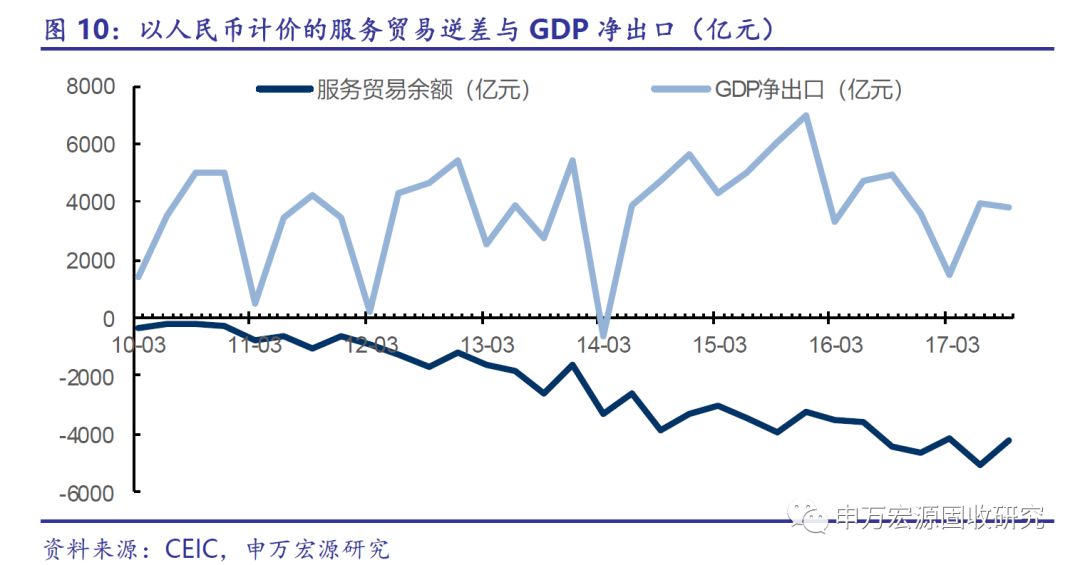

3服务贸易:个人购汇逆转,逆差增速放缓 3.1服务贸易逆差增速放缓,对GDP增长形成边际贡献 17年服务贸易逆差扩张速度有所放缓,对GDP净出口形成边际贡献。除货物贸易以外,GDP净出口口径中还包含服务贸易差额。自10年以来,服务贸易逆差持续扩大,令净出口对GDP增长的贡献度整体有所降低。但17年以来,服务贸易逆差增速明显放缓,17年前3季度,人民币计价的服务贸易逆差累计同比增长16.4%,较16年全年增速(43%)大幅收窄,较11-14年60%以上的年均增速显著降低,因而服务贸易逆差增速的小幅改善对17年GDP净出口改善存在一定的边际贡献。

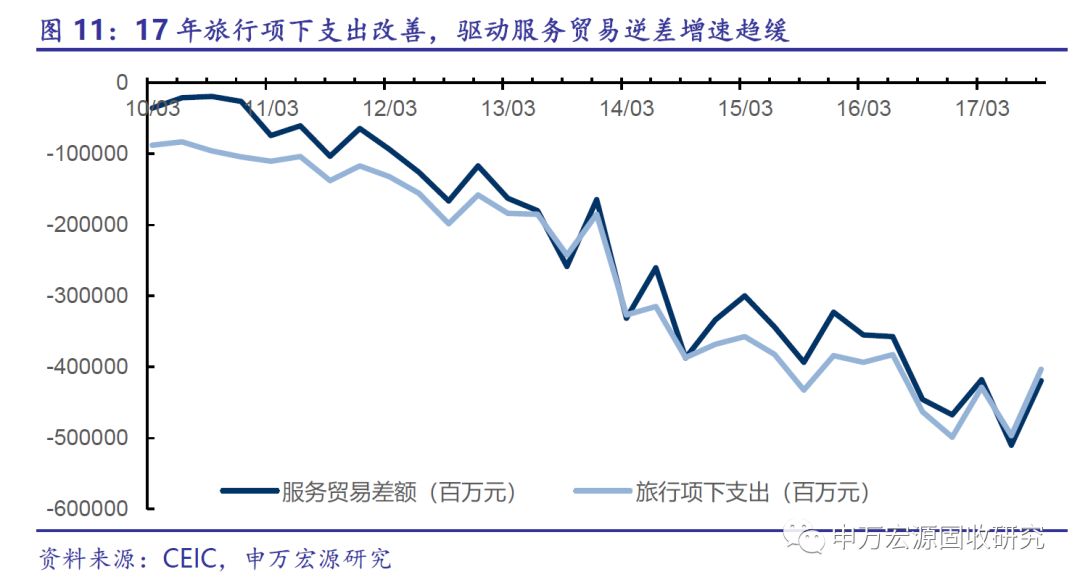

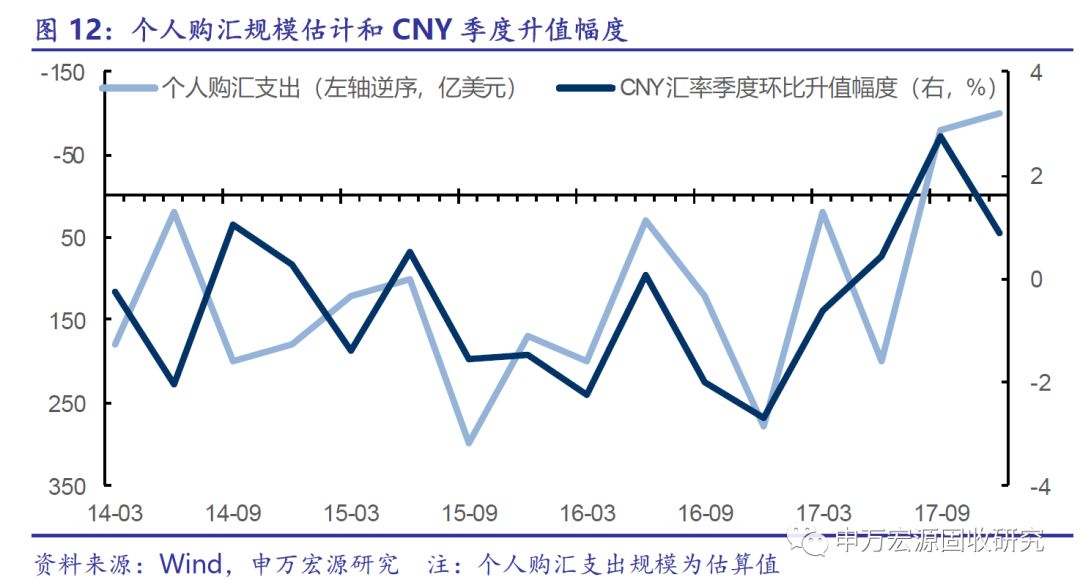

3.2个人额度内购汇逆转,驱动服务贸易逆差企稳 服务贸易逆差主要由旅行支出驱动,而旅行项下支出中包含个人额度内购汇。12年以来,旅行项下流出稳步增长,14年以后旅行支出规模陡然扩大,成为驱动服务贸易逆差的主要原因。旅行支出的攀升,除出境旅行人数逐年增长带来的真实外汇需求之外,14年以来人民币贬值预期下个人额度内购汇增加的影响也至关重要。由于商业银行往往将个人额度内购汇以旅游支出申报国际收支统计,因而在人民币贬值预期较强的环境下,个人额度购汇这一投机属性较强的资金流出,可能在较大程度上影响GDP中净出口规模。

我们估算的结果显示,17年个人购汇总规模接近零,而14-16年年均购汇规模高达600亿美元,人民币升值导致个人购汇方面投机性流出的改善,也对17年GDP净出口形成重要贡献。我们结合季度出境旅游人次和BoP/GDP口径旅行项下支出,对个人购汇规模进行估计与预测。估算结果显示,17年上半年个人购汇流出仅为220亿美元,而自3季度以来,个人净购汇可能已转为净结汇流入,为14年以来首次出现。初步估计17年下半年流入规模约为180亿美元,17年全年个人购汇流入与流出大致平衡,较14-16年年均600亿美元的净流出规模大幅收窄。个人购汇流出的大幅下降,或构成17年服务贸易逆差企稳的重要原因。

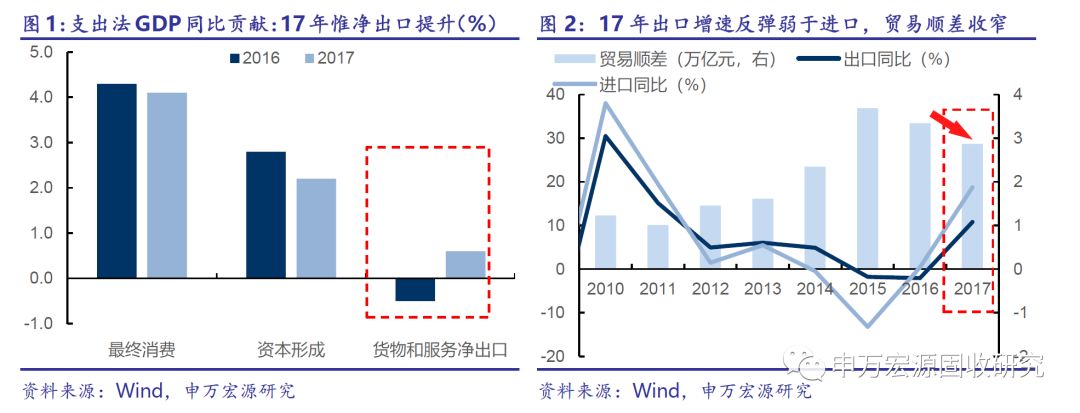

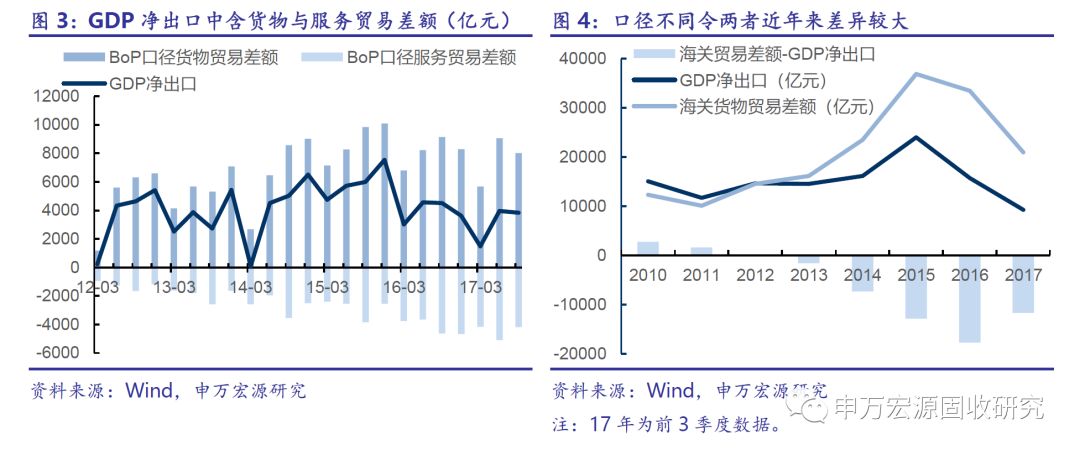

个人购汇由流出转为流入,是17年以来人民币贬值预期逆转的必然结果。14-16年人民币相对美元贬值预期较强,一定程度上带来个人购汇激增导致的流出压力,令旅行项下支出规模超常规增长,并带动服务贸易逆差扩大。但17年以来,随着中国经济增长企稳、美国复苏仍然缓慢,特朗普财政扩张政策力度低于预期导致美元指数回落,人民币兑美元汇率企稳回升,贬值预期逐渐逆转。同时跨境资金流动管理趋于严格,离岸转口贸易、对外投资等灰色地带得到纠正,进一步助推人民币汇率企稳回升,个人投机性换汇套利的利润空间大幅缩减。因而17年个人购汇流出大幅减少,甚至逐步转为净流入。 但展望18年,预计国际收支改善仍将持续,但与17年相比,进一步改善的空间相对较小,预计18年人民币相对美元升值幅度也弱于17年,个人购汇很难进一步转为大额净结汇流入,对GDP净出口增长的贡献有所弱化。 4总结:国际收支逆转成就GDP净出口改善,18年难持续 17年净出口一枝独秀,成为GDP增速小幅回升的主要原因。17年GDP增长6.9%,较16年小幅回升0.2个百分点。而从支出法分解来看,净出口对GDP增长的贡献高达0.6个百分点,较16年回升达1.1个百分点;消费、投资对GDP增长的贡献均有下降,也就是说,净出口实际上是17年GDP增速回升的主要原因。 但GDP中净出口的改善,与海关货物贸易顺差的收窄看似形成矛盾。净出口对GDP贡献由负转正、大幅改善的同时,海关公布的货物贸易顺差(人民币计价)却同比下降14.2%。两者之间形成矛盾,显示GDP中净出口的改善具有更加复杂的原因。 如何理解两者之间的矛盾?17年GDP净出口改善的深层次原因是什么?

1)人民币升值环境下,离岸转口贸易差额显著改善,该项目计入GDP但不计入海关货物贸易统计。计入该项后,货物贸易顺差名义同比降幅由-14.2%收窄至-2%至-3%之间。GDP与国际收支平衡表(BoP)采取同一统计口径,GDP净出口中的货物贸易顺差部分包含有“离岸转口贸易差额”,而该项不计入海关口径货物贸易数据之中。在人民币持续贬值环境下,离岸转口贸易一度以大额逆差形式成为投机性资金外流的渠道之一。17年随着人民币企稳升值、跨境资金流动管理执行力度趋于严格,离岸转口贸易差额大幅改善,估算该项目17年较16年改善达6000亿元以上,计入转口贸易差额之后,货物贸易顺差同比降幅由-14.2%大幅收窄至-2%至-3%之间。 2)进口价格涨幅高于出口价格,令实际贸易顺差对GDP的贡献高于名义值。17年进口价格大幅改善,涨幅远大于出口价格。这意味着剔除价格后的实际进口金额较实际出口金额降幅更大,从而实际贸易顺差表现好于名义值。我们估算17年实际贸易顺差同比增长9%左右,较16年(-16.8%)大幅改善。 3)最为市场忽视的是服务贸易差额同样计入GDP,而17年服务贸易逆差增速放缓,主要源于个人购汇规模大幅下降,而这一点背后的原因同样是人民币汇率的显著改善和国际收支的相应逆转。BoP/GDP口径的净出口,除包括货物贸易之外,还包括服务贸易差额,这一点往往被忽略。同时,由于个人购汇在实践中往往在服务贸易——旅行项下申报跨境支出,因而也被计入GDP净出口之中。我们估算结果显示,14-16年,年均个人购汇规模高达约600亿美元,而17年快速收窄至接近零的水平,也为GDP净出口的改善贡献了3500亿元规模左右。而个人购汇具备较强的投机性,其背后的驱动因素同样是17年人民币汇率预期的扭转。 简而言之,17年GDP中净出口贡献大幅改善,一个根本性的原因,是人民币汇率趋稳回升之后,市场预期的变化导致的投机性资金流出的逆转,在GDP净出口中表现为转口贸易的显著改善、以及个人购汇规模的大幅下降。加之进出口价格的非对称变化放大了贸易顺差对实际GDP增长的贡献,共同带来了17年净出口的大幅改善,也成为17年中国经济增长韧性的重要来源。 那么,18年净出口对GDP增长的贡献还能达到0.6个百分点吗?我们对以上三大因素进行分析。 首先,17年伴随着美元指数的持续大幅回落,人民币兑美元升值达6.7%,18年尽管随着欧央行紧缩预期的逐步形成,预计美元指数仍将下行,助推人民币汇率进一步回升,但升值幅度将弱于17年,同时,对于市场预期的影响而言,也弱于贬值预期方向扭转的17年。在此背景下,预计18年转口贸易差额进一步改善的空间显著弱于17年;此外,考虑个人购汇流出后滞留境外的黏性较大,即使人民币进一步升值,个人购汇也很难逆转为大规模的个人结汇流入,因而对服务贸易改善的边际贡献18年也将弱于17年。 其次,从进出口价格来看,18年预计进出口价格涨幅均有所回落,但由于进口价格更接近上游,波动幅度更大,在回落过程中进口价格涨幅预计回落幅度更大,从而18年实际货物贸易顺差改善程度也将较17年有所弱化。 此外,我们在此前的专题报告中(《拆解出口增速:18年预计出口增速有所回落——全球货币政策与外溢效应系列专题之二》2017.12.25)指出,18年货物贸易出口增速预计小幅弱于17年。从而18年净出口对GDP增速的整体贡献预计将小于17年,预计为0.2-0.4个百分点之间。考虑到17年的增长结构,18年GDP增长仍面临一定的下行压力。 而债券市场在资管新规落地后将逐步回归基本面,这一过程中,需充分考虑到“货币政策、宏观审慎双支柱框架——实体经济融资环境”与实体经济增长之间的密切联系,方能对央行货币政策操作、资金面和社会整体融资环境紧张程度进行合理的估计。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】