| 共用水电表涉税处理!拿走:水电费分割单模板 | 您所在的位置:网站首页 › 冰与火的青春贾乃亮喝醉是哪集 › 共用水电表涉税处理!拿走:水电费分割单模板 |

共用水电表涉税处理!拿走:水电费分割单模板

|

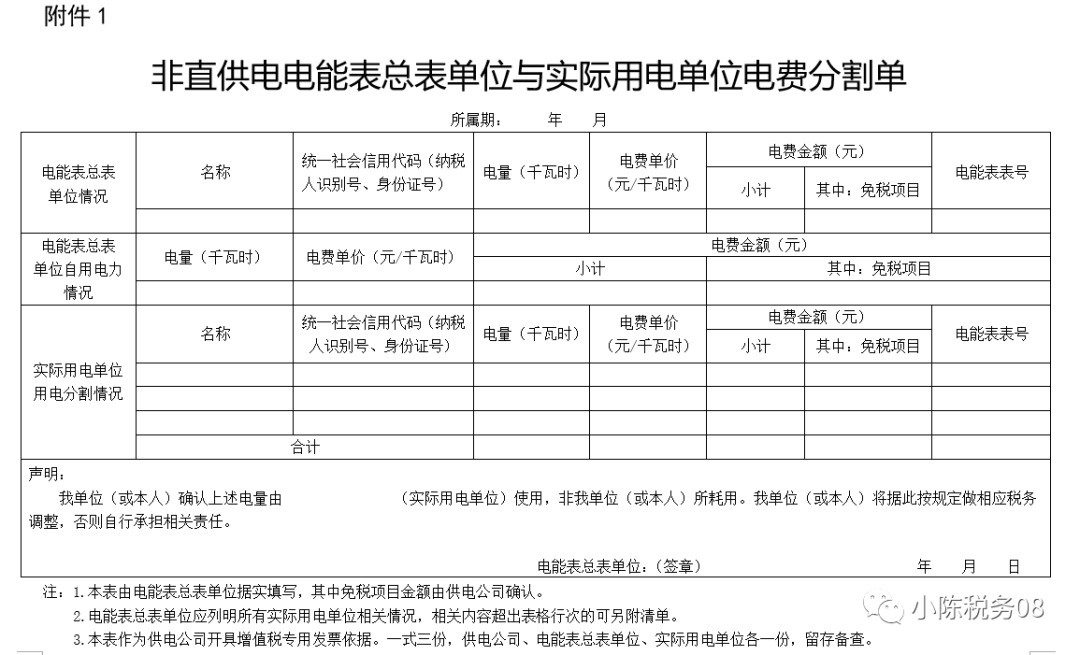

原标题:共用水电表涉税处理!拿走:水电费分割单模板 一、转售——建议 水电总表单位为增值税一般纳税人采用 水电总表单位为增值税一般纳税人的,可由其按照总表单位电价/水价直接开具增值税专用发票给实际用电单位, 总表单位按规定做收入和支出(抵扣进项税额或者差额缴纳增值税) 政策依据: 1.国家税务总局政策组发言材料(5月6日): 九、一般纳税人发生超出税务登记范围业务,是自开发票还是由税务机关代开发票? 答:一般纳税人一律自开增值税发票。 2.《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)规定:提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。 纳税人可以按3%向服务接受方开具增值税专用发票。未规定采用差额开票,当然可以全额开具增值税专用发票。 二、 采取分摊方式处理 ——建议水电总表单位为非增值税一般纳税人采用 建议水电总表单位按照代收代付的模式处理。 政策依据 《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)的规定,出租方采取分摊方式的,承租方以出租方开具的其他外部凭证作为税前扣除凭证。其中,其他外部凭证包括但不限于出租方支付水电费取得发票复印件、出租方出具水电费分割单或确认单、出租方支付水电费的凭证及房租协议等。 【官方分割单参考】来自《国家税务总局河北省税务局关于非直供电力产品开具增值税专用发票有关问题的公告》( 国家税务总局河北省税务局公告2019年第8号)(备注:实务中可以简化版本)

非直供电电能表总表单位与实际用电单位电费分割单 所属期: 年 月 电能表总表 单位情况 名称 电量(千瓦时) 电费单价 (元/千瓦时) 电费金额(元) 电能表表号 小计 其中:免税项目 电能表总表 单位自用电力情况 电量(千瓦时) 电费单价(元/千瓦时) 电费金额(元) 小计 其中:免税项目 实际用电单位 用电分割情况 名称 电量(千瓦时) 电费单价 (元/千瓦时) 电费金额(元) 电能表表号 小计 其中:免税项目 合计 声明: 我单位(或本人)确认上述电量由 (实际用电单位)使用,非我单位(或本人)所耗用。我单位(或本人)将据此按规定做相应税务调整,否则自行承担相关责任。 电能表总表单位:(签章) 年 月 日 注:1.本表由电能表总表单位据实填写,其中免税项目金额由供电公司确认。 2.电能表总表单位应列明所有实际用电单位相关情况,相关内容超出表格行次的可另附清单。 3.本表作为供电公司开具增值税专用发票依据。一式三份,供电公司、电能表总表单位、实际用电单位各一份,留存备查。 【 分割单 简版】(仅供参考) 项目 内容 水/电能表总表号 水/电费发票总金额 水/电费发票号码 实际用 水/电单位名称 实际用 水/电单位统一社会信用代码/身份证号 分摊 水/电量 水/电费单价 水/电费金额(元) 声明: 我单位(或本人)确认上述 水/电量由 (实际用 水/电单位)使用,非我单位(或本人)所耗用。我单位(或本人)将据此按规定做相应税务调整,否则自行承担相关责任。 水/电能表总表单位:(签章) 年 月 日 来源:小陈税务返回搜狐,查看更多 责任编辑: |

【本文地址】