| 市场期待本月美联储降息,降息周期如何影响大类资产配置 导读:报告回顾近三十年内,中美两国四轮降息周期及相应背景。以最近一轮降息周期为例,经过数据统计与分析,总结出降息周期内大... | 您所在的位置:网站首页 › 军演利好股票 › 市场期待本月美联储降息,降息周期如何影响大类资产配置 导读:报告回顾近三十年内,中美两国四轮降息周期及相应背景。以最近一轮降息周期为例,经过数据统计与分析,总结出降息周期内大... |

市场期待本月美联储降息,降息周期如何影响大类资产配置 导读:报告回顾近三十年内,中美两国四轮降息周期及相应背景。以最近一轮降息周期为例,经过数据统计与分析,总结出降息周期内大...

|

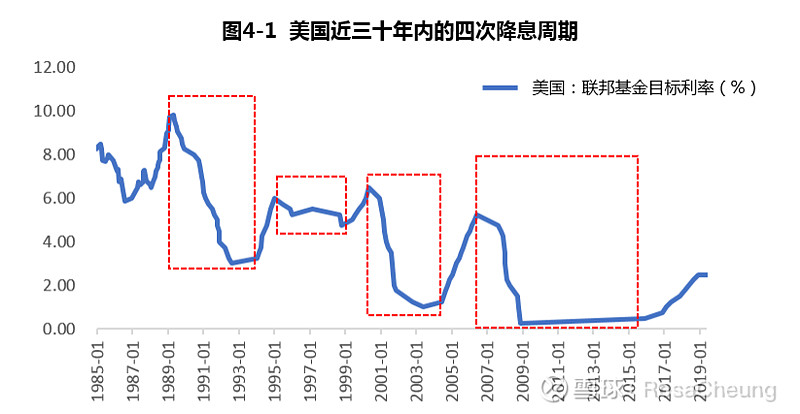

来源:雪球App,作者: 朝云Rosa,(https://xueqiu.com/4623868360/129128784)  导读:报告回顾近三十年内,中美两国四轮降息周期及相应背景。以最近一轮降息周期为例,经过数据统计与分析,总结出降息周期内大类资产表现的五大规律。并重点分析了周期内大类资产价格拐点出现的时间和动因,从而形成降息周期内的大类资产配置指导。 1. 中美降息周期回顾依据美国联邦基金目标利率走势划分,以目标利率首次降低为周期起点,目标利率停止下降开始上升为周期终点,美国近三十年共经历了四次比较明显的降息周期,每一轮降息的背景和风险事件各不相同,但主要目的都是刺激经济增长,应对金融危机,提升市场信心。

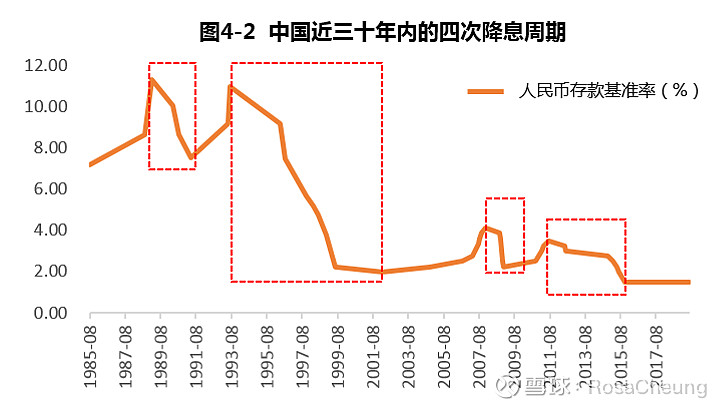

依据中国人民币存款基准利率走势划分,以基准利率首次降低为周期起点,基准利率停止下降开始上升为周期终点,中国近三十年同样也经历了四次比较明显的降息周期,其中三轮降息周期的开启(1990年4月—1993年5月,1996年5月—2002年2月,2008年10月-2008年12月)都紧跟在美国降息周期开启之后, 1996年5月—2002年2月跨越美国两次降息周期,而第四轮降息周期开启时(2012年6月—2015年10月),美国已降无可降常年保持在自2008年金融危机之后的低利率水平。由此可见,作为全球经济主导国,美国的降息周期往往领先于中国,中国货币政策宽松紧随美国之后。

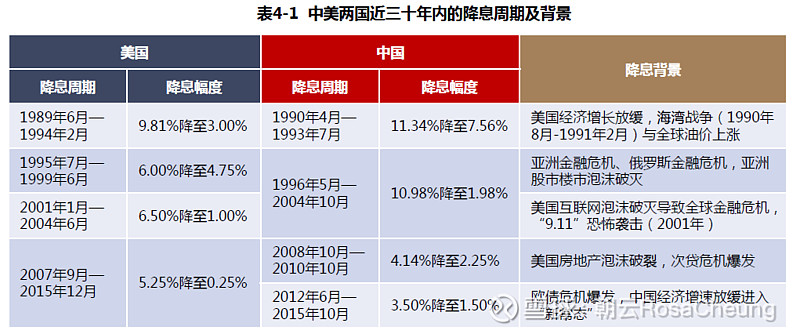

来源:广发证券,RosaCheung整理 2. 降息周期内大类资产表现以最近一轮降息周期为例,统计美国(2007年9月—2015年12月),中国(2008年10月—2010年10月,2012年6月—2015年10月)在该周期内,各项大类的表现(详见表4-1),可以看出呈现以下规律:

降息周期内,中美均呈现股债双牛的格局。 降息对债券形成直接利好,降息周期内无风险利率下行,从定价角度推动债券价格上升。从表中可见,美国8年多的降息周期里,巴克莱资本债券综合全球指数年化收益率达4.28%,并保持了较低的波动率;而中国两段周期内中证全债指数的平均年化收益近5%。 降息将起到改善市场风险偏好,促进市场资金流向以股票为代表的高风险资产,同时降低上市公司融资成本,有助于推动公司业绩的改善,因而对股市形成利好推动作用。美国该轮降息持续时间超过8年,长周期会对美股的年化平均收益有一定的摊薄,但仍推动了美股在金融危机企稳后十年单边牛市的繁荣;同时可以看到期间美股波动率高达21.94%,高波动性利好对冲基金,HFRX全球对冲基金指数的年化收益率达到4.95%,超出了标普500指数3.6%的收益水平。中国在两段周期内股票类资产同样表现亮眼,以上证综指为代表分别取得20.33%和12.28%收益,而作为新兴市场中国股市波动率相对美国更高,期间以好买中国对冲基金指数为代表的对冲基金收益大幅超过上证综指。

有相关研究认为,降息对弹性更好的新兴市场股市提振作用强于成熟市场,股市的表现呈现出“新兴>美国>欧洲>日本“的特征,原因在于美联储维持货币宽松,会降低对全球流动性压力,新兴市场得以从危机中反弹,甚至跑赢发达市场。但这是只是市场的直观经验,事实上,新兴市场股市与美国降息的直接关系并没有想象中大,在美国为首的全球降息潮中新兴市场股市收益不一定超过美国股市,其收益表现更取决于自身的基本面状况和货币周期。 如前所述,2007年9月—2015年12月是在美国为应对次贷危机,引领掀起的一轮全球降息潮。以美国8年降息周期时间为标准统计,富时新兴市场指数的年化收益为-3.55%,波动性维持较高水平,表现并未超过标普500,而在此期间新兴市场国家经济总体下行,相对美国市场的高风险会造成市场资金避险流出。 中国作为新兴市场的代表,对8年内中国的两段降息周期分段统计来看,中国股市的表现可谓亮眼,远超于美国市场表现。这也证明了降息对股市的提振作用在弹性更好的新兴市场上效果显著,新兴市场国家股市的表现更取决于自身的货币宽松周期,而非美国宽松周期。

数据来源:wind,部分海外数据取自广发证券相关研报

利率变化对大宗商品的价格影响中性,降息期间不同种类大宗商品涨跌互现。美国降息利空美元,以美元计价的国际原油和黄金价格会受到被动推动,展现出一定的避险功能。但降息往往是在经济下行甚至危机背景下,表现为GDP与PPI的同步下行,同时也是中东产油地区地缘政治冲突多发时期,如不考虑地缘政治影响,从基本面角度原油的工业品属性更强,而黄金的避险属性更强,因此降息总体而言会对原油构成显著利空,对黄金影响偏利多。

理论而言,降息对房地产市场具有正向刺激作用。但房地产泡沫破灭后引发的次贷危机对美国市场教训深刻,使得美国房地产市场能在降息周期中保持相对理性,甚至在该轮降息周期中美国房价指数的收益为负。而中国的两轮降息周期中,从全国商品房销售价格的统计来看都显示出降息对房产价格非常强的刺激作用,部分热点区域和城市的涨幅更为惊人。但中国房地产的市场具有自身的特点,受政策调控和影响较大。第一轮降息周期( 2009年-2010年)正逢中国房地产作为经济支柱产业高歌猛进的阶段,全国商品房销售价格平均年化涨幅达7.5%;第二轮周期( 2013年-2015年)涨幅已显著降低至4.36%,这与当时国内开启经济转型,政策上防止房地产过快上涨风险分不开。由此可见,降息对中国房地产的影响需要结合当时的房地产政策来看。

观察历史上中美降息周期的背景可以发现,每轮货币宽松启动似乎都有全球性金融“事件”需要警惕。正如华尔街警告称,最近三次经济衰退都发生在美联储加息周期结束后第一次降息的3个月内。降息表明央行对市场信心的呵护,同时也从官方印证了经济增长乏力甚至下行的事实,因此降息周期开启伊始,各项大类资产的表现与周期内整体表现并不一致,资产价格的拐点往往在降息周期持续一段时间才会出现。

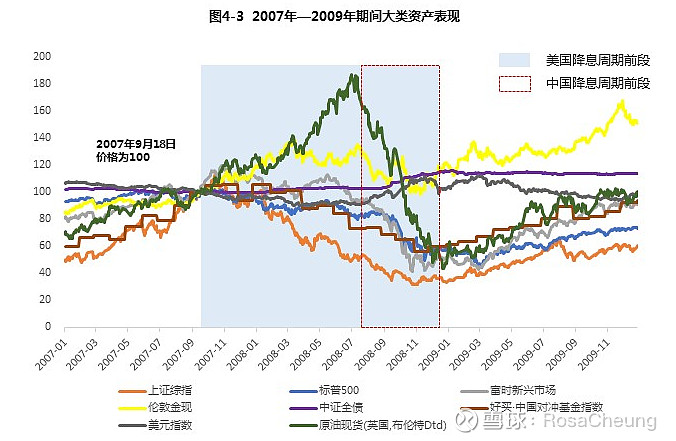

我们以美国2007年9月-2015年12月该轮降息周期为例(见图4-3),因美国联邦基金目标利率在2008年12月首次达到周期内最低值,并保持到周期结束,同时中国人民币基准利率也在该月份首次达到周期内最低值,可将2008年12月作为一个关键时间节点标注为中美降息周期的前段。从图4-3可以看出在降息周期前段,大类资产的表现和价格拐点呈现出以下特点:

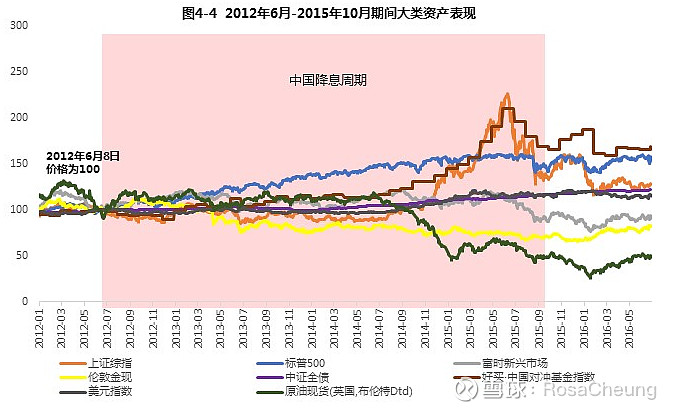

观察2012年6月-2015年10月中国降息期间大类资产表现(见图4-4),上述逻辑同样存在。

回顾近三十年内,中美两国四轮降息周期及相应背景。以最近一轮降息周期为例,统计美国(2007年9月—2015年12月),中国(2008年10月—2010年10月,2012年6月—2015年10月)在该周期内,各项大类的表现,总结出降息周期内大类资产表现的五大规律: 规律一:降息利好股债双牛,股票及对冲基金收益表现最佳; 规律二:新兴市场股市与美国降息周期相关性不高,收益取决于自身基本面和货币周期; 规律三:降息周期内大宗商品涨跌互现,原油偏利空,黄金偏利多; 规律四:降息对美国房地产市场影响中性,利多中国房地产但要结合政策来看; 规律五:大类资产价格拐点在降息周期持续一段时间才会出现。 并就规律五,重点分析了周期内大类资产价格拐点出现的时间和动因,从而形成降息周期内的大类资产配置指导建议,见表4-3所示。

|

【本文地址】