| 2021年公司买车不能抵扣了?其实真相是这样的! | 您所在的位置:网站首页 › 公司买车的折旧年限 › 2021年公司买车不能抵扣了?其实真相是这样的! |

2021年公司买车不能抵扣了?其实真相是这样的!

|

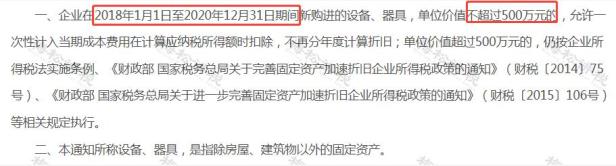

近日,有4S店销售员发消息称:“2021年以公司名义购车,不能抵税了,要买车的老板抓紧买!”有这个政策吗?我们肯定的告诉大家,没有!具体怎么回事?我们来给大家讲清楚! 01 2021年以公司名义购车 不能抵税了? 在这回复大家:是没有这个政策!2021年以公司名义购车,依旧可以抵税!那不能抵税的消息从何而来的呢?都是因为这个政策的到期引起: 固定资产允许一次性税前扣除在2020年12月31日截止

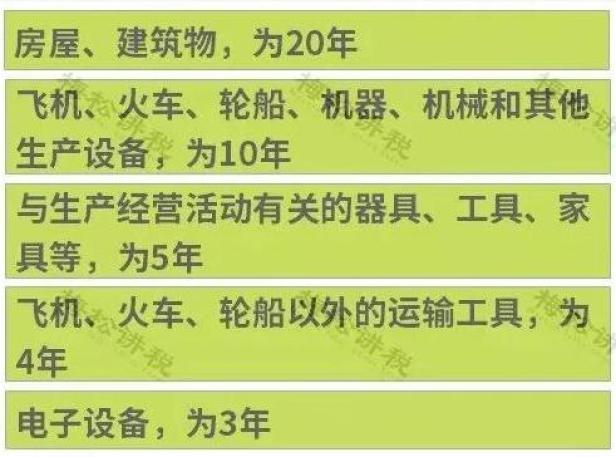

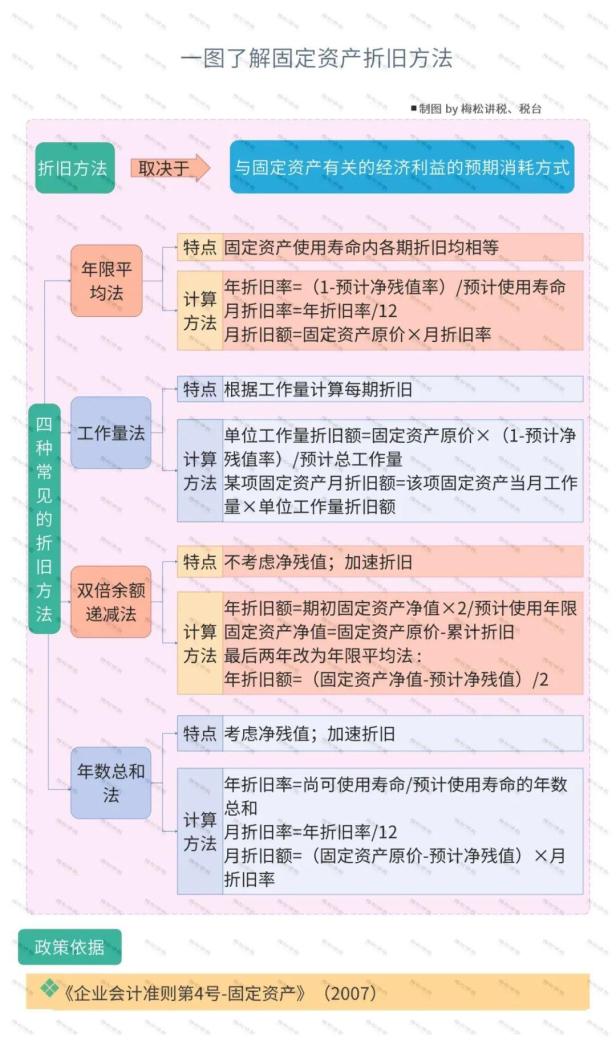

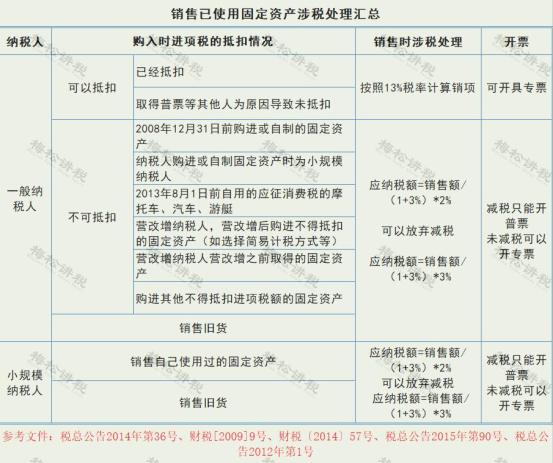

这个政策在2020年12月31日截止,也就是说2021年新购入的固定资产,不超过500万元,不能够一次性计入当期成本在计算应纳税所得额时扣除,但并不是说不能抵税了! 02 固定资产如何入账? 即日起,就按这个来! 一、计提折旧的起始日期 (1)当月增加的固定资产,次月开始计提折旧 (2)当月减少的固定资产,当月照提折旧,次月开始不用提折旧。 二、计提折旧年限 税法规定的最低折旧年限:  实务中,一般是按照税法上规定的最低年限来计算入账。 当然了,企业可以结合固定资产的使用情况来确定折旧年限,只不过会造成税会差异,在汇算清缴时,要进行纳税调整。 三、固定资产折旧方法 固定资产折旧方法有以下4种  四、固定资产的账务处理 购入时: 借:固定资产-设备名称 应交税费-增值税(进项税) 贷:银行存款 次月开始计提折旧: 借:管理费用/销售费用/生产成本等 贷:累计折旧 处理固定资产时: 借:固定资产清理 累计折旧 固定资产减值准备 贷:固定资产-设备名称 如果固定资产报废时: 借:营业外支出 贷:固定资产清理 处置固定资产的利得或损失: 借:银行存款 资产处置损益(收益时,在贷方) 贷:固定资产清理 应交税费-增值税(销项税) 03 固定资产2个税收优惠 会计一定记得享受 一、企业购入固定资产,多数情况下进项税可以全部抵扣。 企业购入固定资产兼用于于免税项目、集体福利或者个人消费,进项税全部可以抵扣,如果是专用的则不能进行抵扣。(这一项不属于税收优惠,但对企业是非常友好的!) 一个筹划的小窍门:若购入固定资产原本是专用于集体福利等,例如专用于餐厅等,可以人为的规定部分用于应税项目,这样进项税就全部可以抵扣了。 二、企业销售已使用过的固定资产,别忘了享受减税优惠。 企业如果销售的固定资产若在购入时没有抵扣进项税,那么是可以享受3%的税率减按2%的税收优惠的,不过要注意不能开具专用发票。(财税解读)  原标题:《2021年公司买车不能抵扣了?其实真相是这样的!》 阅读原文 |

【本文地址】