| 企业没有工会,也要交工会经费吗?税局最新答复来了! | 您所在的位置:网站首页 › 公司一定有工会吗 › 企业没有工会,也要交工会经费吗?税局最新答复来了! |

企业没有工会,也要交工会经费吗?税局最新答复来了!

|

未成立工会组织的,自开办或者设立之日起满一年后的第一个月,向主管税务机关办理缴纳工会筹备金手续,在筹建工会组织期间缴纳工会筹备金。 其实并不是江西地方规定,根据《中华全国总工会办公厅关于规范建会筹备金收缴管理的通知》(厅字〔2021〕20号)第一条规定: 根据《中华人民共和国工会法》和《中国工会章程》的有关规定,上级工会应加大工作力度,帮助和指导尚未组建工会的企业、事业单位、机关和其他社会组织(以下统称筹建单位)的职工筹建工会组织。 自上级工会批准筹建工会的次月起,筹建单位每月按全部职工工资总额的2%向上级工会拨缴建会筹备金。实行委托代收建会筹备金的,上级工会应向代收部门提供筹建单位的名称、职工人数、工资总额、建会筹备金等信息。 也就是说,无论企业有没有成立工会,都需要缴纳工会经费。 工会经费如何计算? 如何返还?

依据《中华全国总工会办公厅关于实施小额缴费工会组织工会经费全额返还支持政策的通知》(厅字〔2022〕47号)规定: 自2023年1月1日起,继续实施小额缴费工会组织工会经费全额返还支持政策。在2023年至2024年(暂定2年)期间,对全年上缴工会经费低于1万元(不含)的小额缴费工会组织上缴的工会经费,予以全额返还。 工会经费,也就是工会活动经费,其实准确的说,建立工会组织的单位,拨付活动经费叫工会经费,未成立工会的拨付的叫工会筹备金。 很多人认为未成立工会不用缴纳工会经费,主要是因为《中华人民共和国工会法》第五章“工会的经费和财产”第四十二条“工会经费的来源”第二款的规定:建立工会组织的企业、事业单位、机关按每月全部职工工资总额的2%向工会拨缴经费。 为什么我说工会经费计算的基数是应发工资? 其实不然。在实际中,全国各省基本都有类似规定,没有成立工会的企业、事业单位基本都是需要按照工资总额缴纳筹备金的。只是说具体细节有所差异,比如有些地方规定企业开办成立满6个月开始,有些地方又是满12个月。 其实这也是保障职工权益,促进建立工会的好事。 现在很多地方都开展了委托税务代征工会经费。至于为什么采取这种方式来,那不用多说。税务局对企业信息掌握全面,有利于工会经费收缴,保证经费足额到位,同时也有助于企业在申报税款时一并缴纳工会经费,简化流程,提高效率。 (一)具体缴纳方式有哪些呢? 一、先缴后返 总的来说就是先全额缴纳,然后再返还。具体来说 建立工会组织的单位,先按每月全部职工工资薪金总额的2%计算出工会经费全额向工会组织拨缴,或者向受委托代收工会经费的税务机关缴纳。 上级工会组再按规定比例「一般为60%」转拨给缴费企业基层工会。 未建立工会组织的单位,按每月全部职工工资薪金总额的2%计算出工会建会筹备金全额向上级工会组织拨缴,或者向受委托代收工会经费的税务机关缴纳。 在规定时间内成立工会组织的上级工会再按规定比例「一般为60%」转拨给缴费企业基层工会,在规定时间内未成立工会组织的,以前缴纳的工会建会筹备金不再返还。 如果你向税务局申报的是按照工资总额2%计算的工会经费,那就是这种方式。 二、分级拨缴 按每月全部职工工资薪金总额的2%计算出工会经费后,按当地规定比例「一般为40%」向受委托代收工会经费的税务机关缴纳。留成部分「一般为60%」由企业同时拨付给其所在的基层工会,未设立基层工会的,待建立工会组织后由各单位拨付本单位工会。 如果你向税务申报的是按照工资总额0.8%「2%*40%」计算的工会经费,那就是这种方式。 比如山东、辽宁就是这种操作方式。 建立工会组织的单位,按全部职工工资总额2%拨缴的工会经费,准予税前扣除,其中40%部分向税务部门缴纳,60%部分由各单位按月拨付本单位工会。 借:管理费用—工会经费 工资总额*2% 贷:应付职工薪酬—工会经费 工资总额*2% 借:应付职工薪酬--工会经费 工资总额*2% 贷:银行存款 工资总额*2% 未建立工会组织的单位,按全部职工工资总额的2%计提建会筹备金,准予税前扣除,其中40%部分向税务缴纳,60%部分待建立工会组织后由各单位拨付本单位工会。 借:管理费用—工会经费 工资总额*2% 贷:应付职工薪酬—工会经费 工资总额*2% 借:应付职工薪酬—工会经费 工资总额*2% 贷:银行存款 工资总额*2%*40% 贷:其他应付款—工会 工资总额*2%*60% 工会经费拨付给工会后,工会单独设账核算。 (二)工会经费不能“任性花” 《办法》要求基层工会在工会经费开支中,应严格执行以下规定: 一、不准使用工会经费请客送礼。 二、不准违反工会经费使用规定, 滥发奖金、津贴、补贴。 三、不准使用工会经费从事高消费性娱乐和健身活动。 四、不准单位行政利用工会账户,违规设立“小金库”。 五、不准将工会账户并入单位行政账户,使工会经费开支失去控制。 六、不准截留、挪用工会经费。 七、不准用工会经费参与非法集资活动,或为非法集资活动提供经济担保。 八、不准用工会经费报销与工会活动无关的费用。 (三)取得合法、有效的扣除凭证也是扣除的条件 在企业所得税扣除方面,根据《中华人民共和国企业所得税法实施条例》第四十一条“企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。 当然,取得合法、有效的扣除凭证也是扣除的条件。 国家税务总局公告2010年第24号《国家税务总局关于工会经费企业所得税税前扣除凭据问题的公告》第一条规定自2010年7月1日起,企业拨缴的职工工会经费,不超过工资薪金总额2%的部分,凭工会组织开具的《工会经费收入专用收据》在企业所得税税前扣除。

《国家税务总局关于税务机关代收工会经费企业所得税税前扣除凭据问题的公告》国家税务总局公告2011年第30号规定自2010年1月1日起,在委托税务机关代收工会经费的地区,企业拨缴的工会经费,也可凭合法、有效的工会经费代收凭据依法在税前扣除。

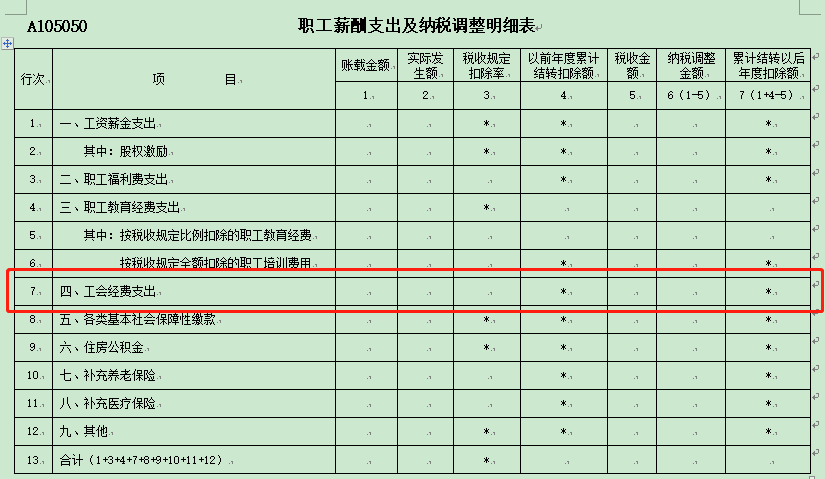

具体在申报表填写的时候,填写A105050表

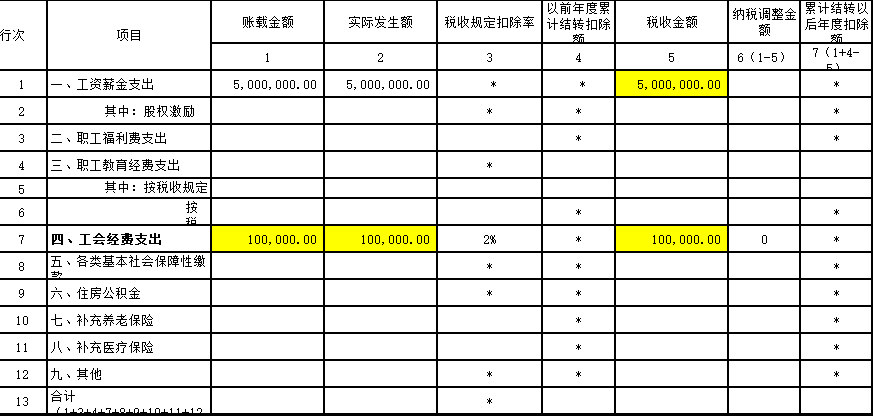

公司2019年工资薪金总额500万,按2%计提并拨付了工会经费500*2%=10万,申报表填写如下,其他栏次省略。

1、账载金额填报公司会计核算计入成本费用的工会经费支出金额10万; 借:管理费用—工会经费 10万 贷:应付职工薪酬—工会经费 10万 2、实际发生额分析填报纳税人“应付职工薪酬”会计科目下的工会经费本年实际发生额,公司10万全额拨付给工会,所以,这里的实际发生额应该填写10万。 借:应付职工薪酬--工会经费 10万 贷:银行存款 10万 注意,这里需要取得合法的扣除凭证,《工会经费收入专用收据》 3、税收金额填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×2%与本行第1列、本行第2列三者孰小值填报,这三个数据都是10万,所以税收金额也是10万。 4、纳税调整金额填报第1-5列的余额,这里不需要纳税调整。 (四)工会经费不是随便开支的 具体开支范围如下:

往期推荐 01 严禁总包单位将工资直接打给包工头、班组长!合同、考勤、工资表、银行发放流水要“四流合一”! 02 劳务公司代发工资被查!定性为偷税,按50%罚款! 03 个人住房转让税费一览表! 觉得文章不错 帮小编收藏转发下! 来源:税政第一线、会计家。内容仅供读者学习、交流之目的。如有不妥,请联系删除。 欢迎关注建筑业营改增中心 建筑业营改增中心微信公众号:全方面解读财务人员实际工作当中的会计核算、税会处理、增值税发票政策与管理策略,专业特政极为突出!返回搜狐,查看更多 |

【本文地址】