| 2019中国房地产500强完全榜单发布 | 您所在的位置:网站首页 › 全国十强楼盘排名 › 2019中国房地产500强完全榜单发布 |

2019中国房地产500强完全榜单发布

|

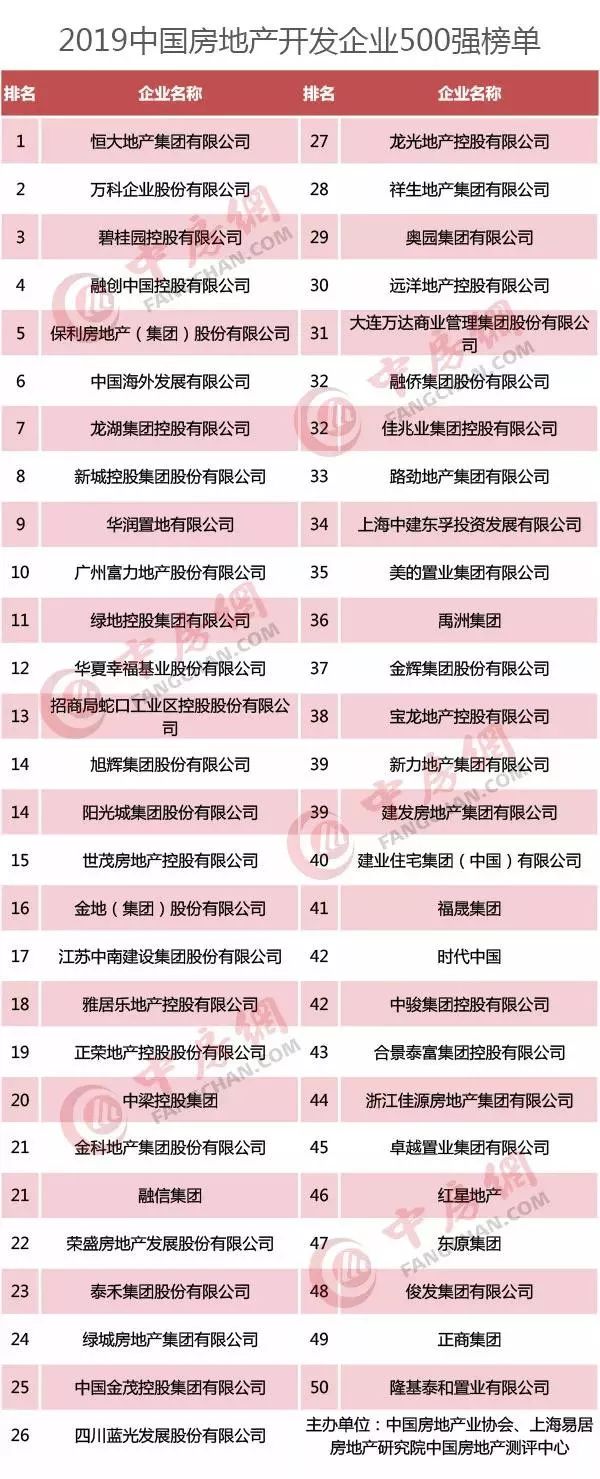

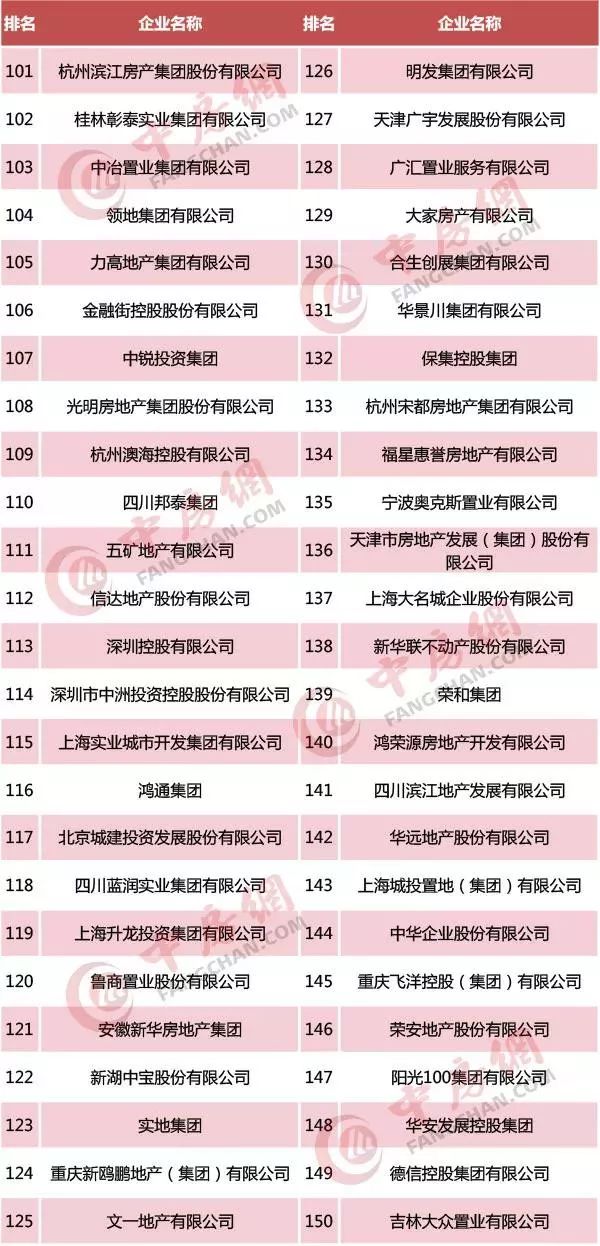

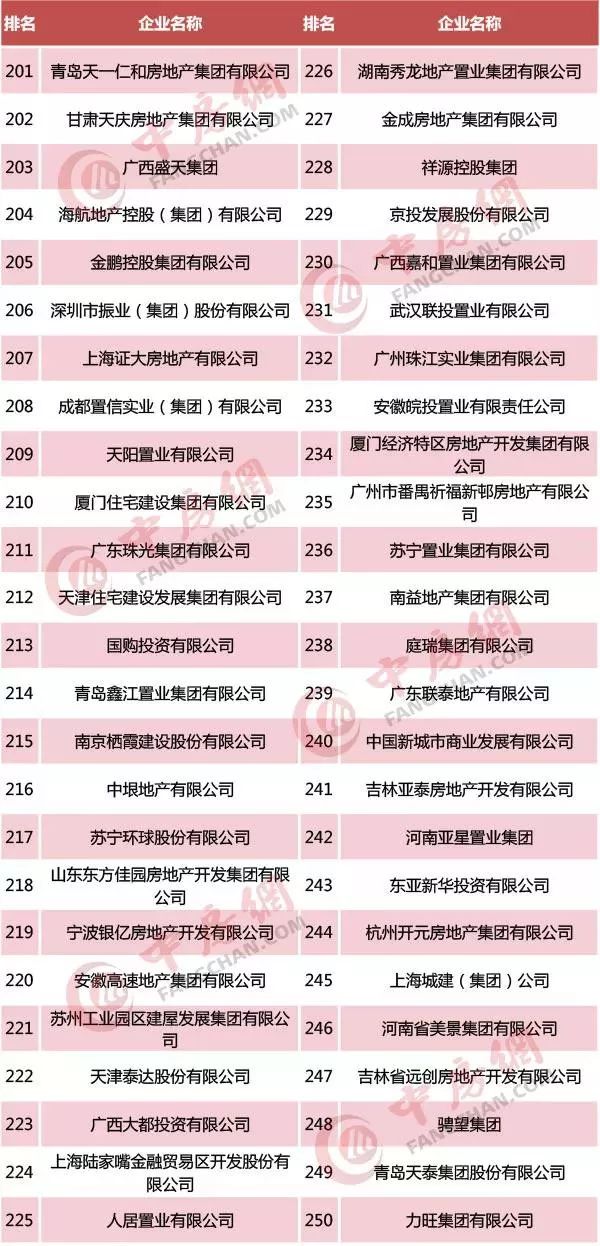

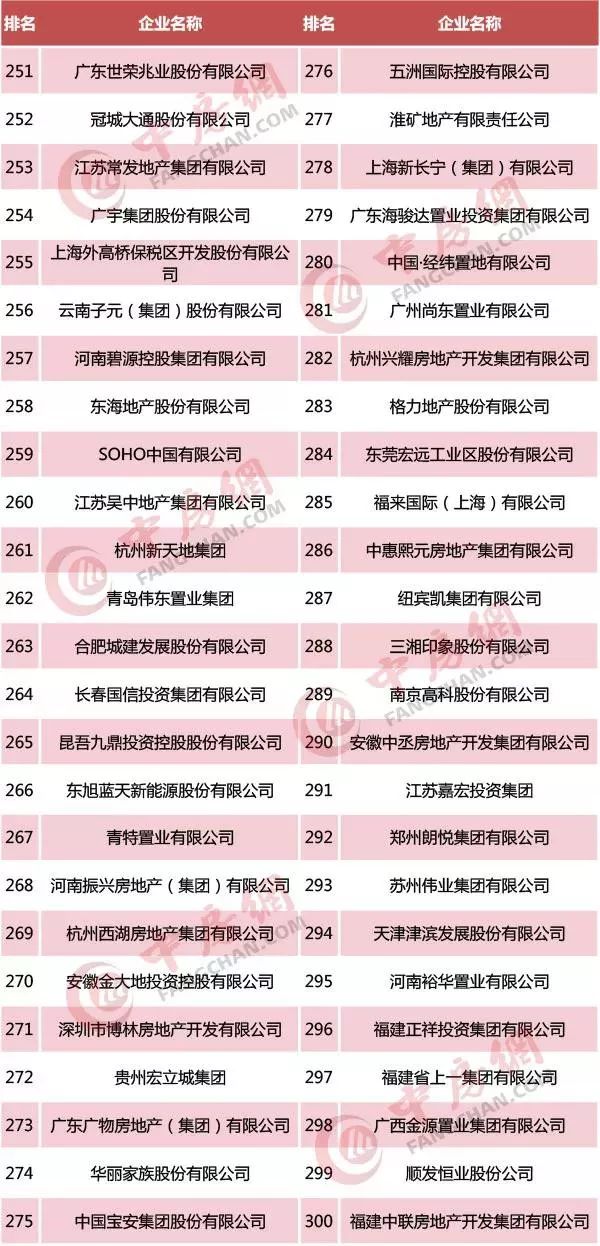

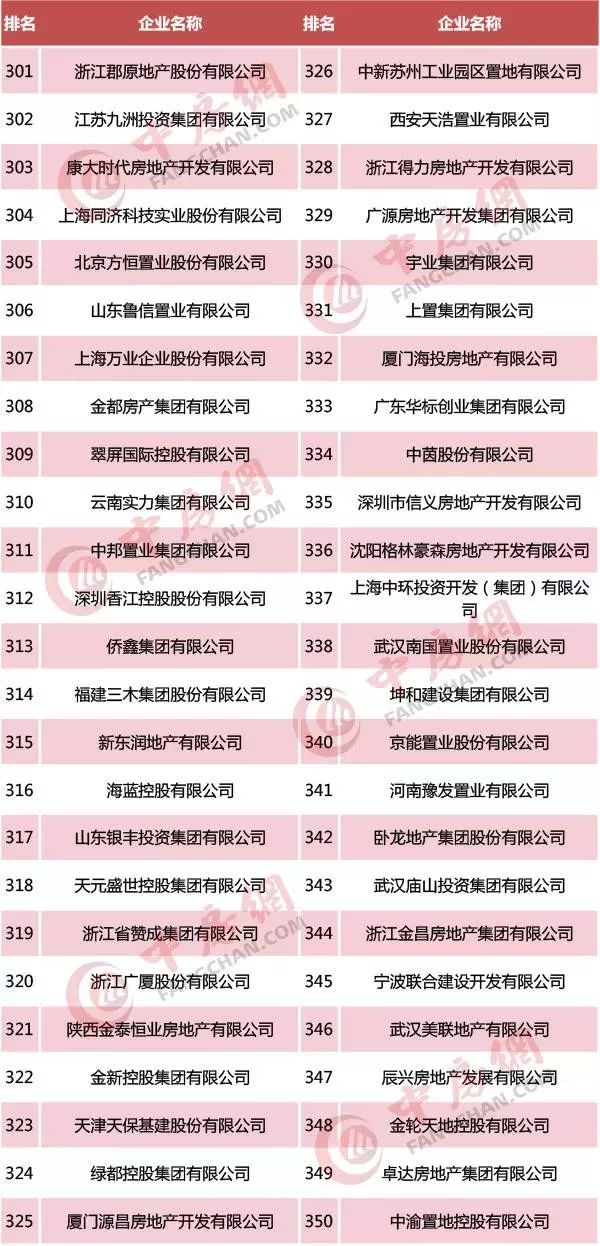

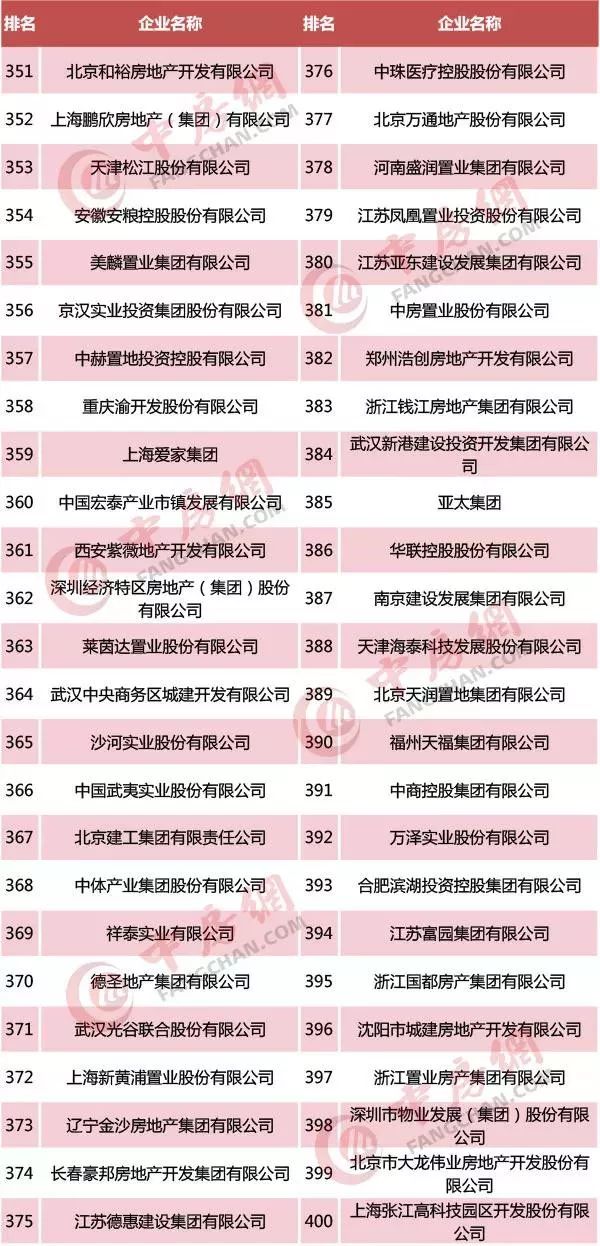

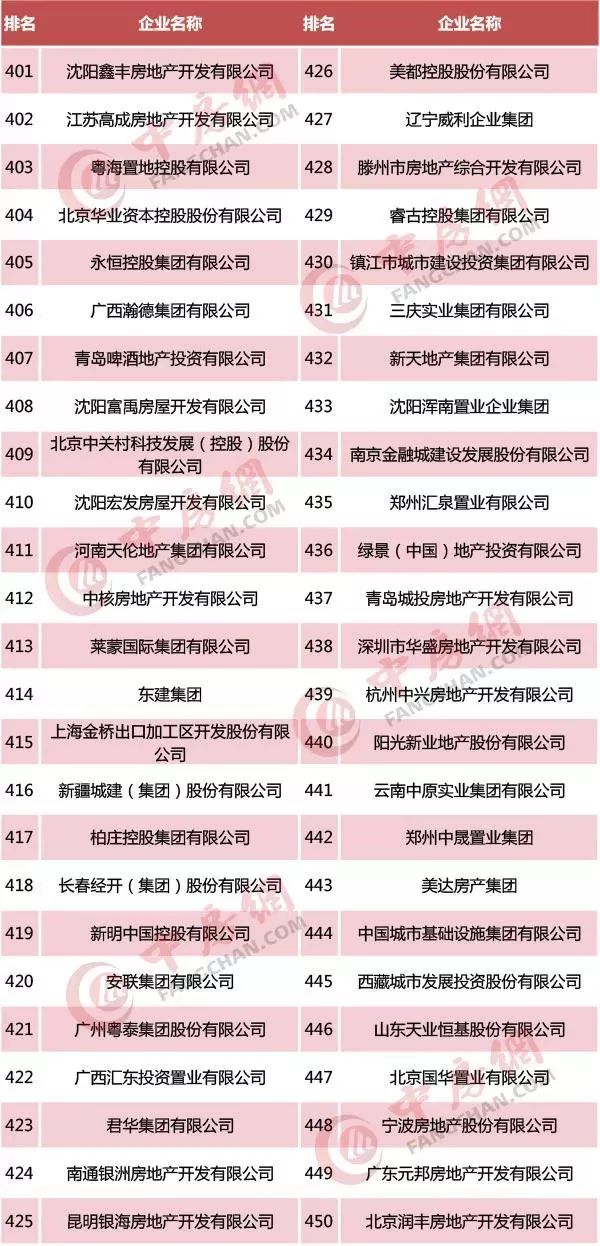

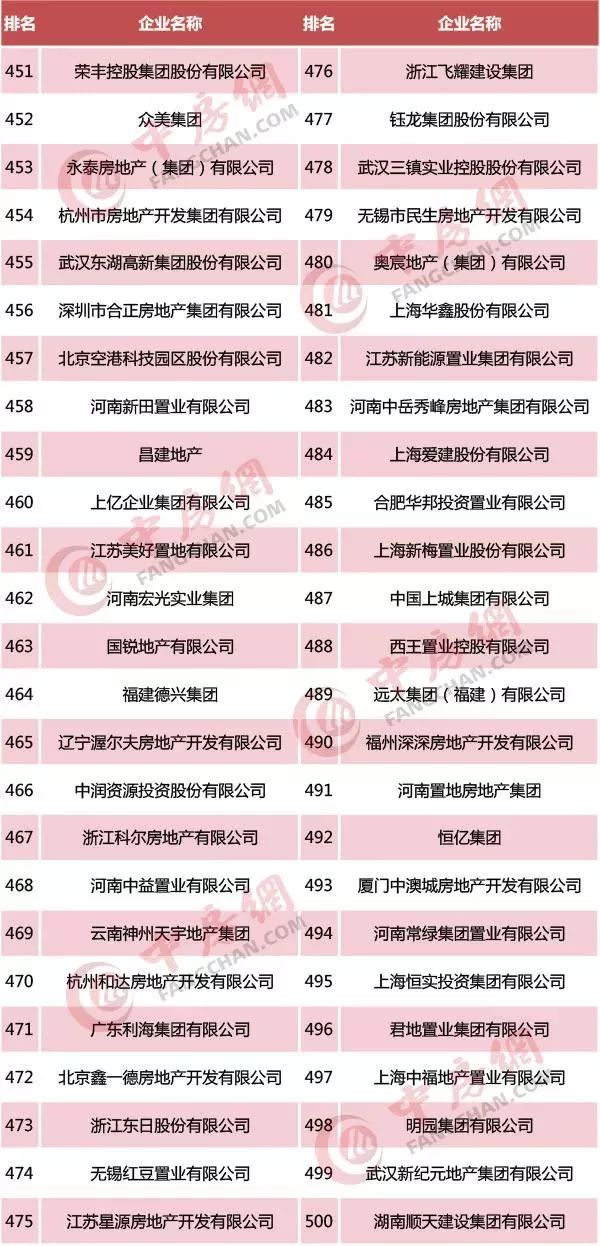

趋势:房企主动减速提质,渐入精细运营 2018年,500强房地产开发企业存货周转率为0.13,较2017年出现较大降幅;整体流动资产周转率为0.13,同比下降;总资产周转率为0.11,降幅较小。三大运营指标总体处于近6年里较低的水平。 测评报告指出,随着去库存任务基本完成,市场销售情况整体趋冷,周转速度势必受到较大的影响。具体到企业层面,高周转的标杆性企业主动提出提质控速,总体来看,房企拿地变得更加稳健,拿地销售比出现一定程度的下降。 同时,2018年,房地产市场整体去化率都处在下降趋势中。相较以前强调开工速度,预售速度,去化问题现在成为影响企业周转速度的重要因素。虽然整体去化率在回落,但具体到个案,表现差异很大。地段依然是核心因素,部门热门版块认筹比依然高企。只要提供被认可的商品,购买力依然存在。测评报告分析认为,随着消费者日趋成熟,买房考虑更加全面,对产品品质有了更高的要求。去化率的普遍下降,倒逼房企更加关注楼盘质量,研究提供更为合理的产品结构。在此背景下,房企纷纷加强内功修炼,聚焦产品升级,以客户需求为导向,追求产品力的提升,向高质房企发展。 同时,近两年房企开始重视向管理要效益,内部管理和运营趋于精细化。房企愈加追求人均效能,通过剔除人员冗余或重新竞争上岗,优化用工结构,降低人员成本,并预备适应行业换档期内企业战略调整下的未来用人需求。此外,进行员工激励,加入跟投、股权激励的企业越来越多。虽然房企人员结构调整尚有争议,但从侧面说明房企精细化管理、成本控制的意识在增强。未来,房企将更多在管理、运营管控上发力。 格局:行业集中明显提升,调控周期或被拉长 测评报告显示,2018年房地产行业马太效应依然十分明显。前百强房企销售规模增长28.94% ,前50强房企销售规模占全行业51.95%,千亿房企创记录新增至30家。货值集中度方面,51%的土地被排名前十的企业购得。同时,龙头房企的优势并不局限于住宅开发,慢慢向长租公寓、物流地产、商业地产、物业服务等领域扩展。尾部企业则要面临资金链断裂等问题,处境困难被动退出。同时,有部分企业因各种原因主动开始淡出房地产开发行业,谋求转型。 同时,2018年融资渠道持续收紧,行业增速乏力,整体呈现向追赶成长和滞后发展端偏移的态势,行业金字塔型的结构越来越明显,强者恒强更加显著。少数实力雄厚的大型房企受益于行业整合,业绩得到进一步提升,销售回款在规模、增量和稳定性上占据绝对优势,实现稳步增长,优势进一步扩大。中小型房企依然举步维艰,成长空间及市场份额进一步被挤压,500强房企中销售额小且呈现负增长的企业不在少数。 测评报告指出,回顾2014到2018年的本轮房地产调控周期,可以看到一些不同的特点。首先,去库存的政策延长了景气周期。在一二线城市出现回调的情况下,棚改货币化政策和配套的金融宽松,支撑了三四线房地产市场近几年的繁荣。其次,政策收紧期相比过往更长一些。从2016年的“930”到2018年底菏泽开始放松,长度跨越27个月。最后,以往全国政策一刀切,容易形成各线城市同涨共跌的情况出现;目前政策调整为因城施策,甚至一城一策,各线城市之间周期出现对冲。那么从全国范围观察,可能造成的结果就是周期振幅变小、波长变大。所以,对房企来说,除了关注全国大环境外,也要兼顾深耕区域的具体情况、所处周期。尤其是在拿地、开发、销售的节奏把握上,房企比以往需要花更多心思。 附一:2019中国房地产开发企业500强榜单及子榜单

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】