| 劳资统计报表易错指标② | 您所在的位置:网站首页 › 全口径工资总额和薪酬的区别 › 劳资统计报表易错指标② |

劳资统计报表易错指标②

|

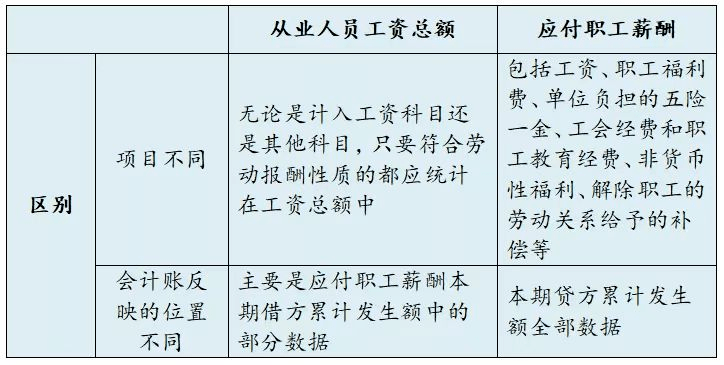

包括 1.关于实报实销费用:实报实销的餐费、交通费、差旅费等不计入工资总额;实报实销的电话费、服装费(工作服除外)应计入工资总额。 2.关于住房费用:住房补贴、可支配的房改一次性补贴、为员工报销的个人租房费用应计入工资总额;计入专款专用账户房改一次性补贴、员工宿舍租金不计入工资总额。 3.关于员工福利:从工会经费、工会账户发放的购物卡、充值卡等不计入工资总额,其他的购物卡、充值卡等应计入工资总额。 4.单位代扣的个人所得税。 5.单位代扣代缴的住房公积金、社会保险基金和职业年金的个人缴纳部分。注意:部分高管发放工资时不代扣社会保险和公积金,费用由企业承担,在统计工资总额时,单位要将企业替其承担的上述费用加回。 6.单位从个人工资中直接为其代扣或代缴的房费、水费、电费、物业费等。 7.单位购买的商业保险,但补充医疗和补充养老保险除外。 8.实际发放给个人的生育津贴。 不包括 1.根据国务院发布的有关规定发放的创造发明奖、国家星火奖、自然科学奖、科学技术进步奖和支付的合理化建议和技术改进奖以及支付给运动员在重大体育比赛中的重奖(国家级)。 2.有关劳动保险和职工福利方面的费用。如防暑降温费、抚恤金、慰问金、独生子女费等。 3.劳动保护的各种支出,如工作服、手套等。 4.有关离休、退休、退职人员待遇的各项支出。 5.支付给外单位一次性劳务人员的稿费、讲课费及其他专门工作报酬。 6.实行住宿费、餐费包干后,实际支出费用低于标准的差价归己部分,实报实销的差旅费(额外再发的差旅补助要计入工资总额)。 7.对自带工具来企业工作的从业人员所支付的工具等的补偿费用。 8.实行租赁经营单位的承租人的风险性补偿收入。 9.一些单位职工集资入股或购买本企业的股票和债券后发给职工的股息分红、债券利息以及职工个人技术投入后的税前收益分配。 10.企业一次性支付的工伤医疗补助金、伤残就业补助金、生活补助费、经济补偿金、赔偿金或违约金,买断工龄支付给职工的费用。 11.劳务派遣单位收取用工单位支付的人员工资以外的手续费和管理费。 12.支付给家庭工人的加工费和按加工订货办法支付给承包单位的发包费用。 13.支付给参加企业劳动的实习在校学生的补贴。 14.调动工作的差旅费和安家费中净结余的现金。 15.由单位负担的各项社会保险、住房公积金。 16.支付给从保安公司招用人员的补贴。 17.因病假、事假等情况产生的扣款,因公司其他事项产生的罚款,前期多发工资的扣回等。 18.从单位工会经费或工会账户中发放的现金或实物。 19.工伤人员的生活费(款源是社会保险基金,由单位代收代付)。 20.给上年度离职人员补发的工资奖金等。 应付职工薪酬 指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。包括职工工资、奖金、津贴和补贴、职工福利费,医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费,住房公积金,工会经费和职工教育经费,非货币性福利,解除职工的劳动关系给予的补偿,其他与获得职工提供的服务相关的支出。

以上结论看出从业人员工资总额一般小于应付职工薪酬。

来源 | 社会科 往期回顾 REVIEW 北京市通州区统计局关于开展2023年中小微企业发展情况调查的通知 返回搜狐,查看更多 |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |