| 公益性捐赠真的都不用缴纳增值税吗?丨理道原创 | 您所在的位置:网站首页 › 免税需要交增值税吗 › 公益性捐赠真的都不用缴纳增值税吗?丨理道原创 |

公益性捐赠真的都不用缴纳增值税吗?丨理道原创

|

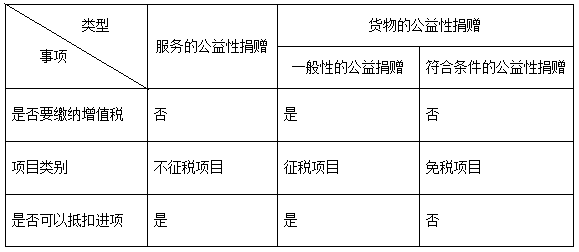

■ 作者:莫小芳 导师:廖娟 公益性捐赠是指纳税人通过中国境内非盈利的社会团体、国家机关,向公益事业和遭受自然灾害地区、贫困地区的捐赠。在公益性捐赠行为中,有人会出货物,也有人会出力(服务),但这两种捐赠行为的增值税待遇是不一样的哦! 1、服务的公益捐赠——无需缴纳增值税 服务的公益捐赠比较抽象,例如:家政公司为养老院无偿提供清洁、洗护服务;餐饮店免费向拾荒者、流浪汉分发食物等。 根据规定,单位或者个体工商户向其他单位或者个人无偿提供服务应视同销售缴纳增值税,但用于公益事业或者以社会公众为对象的除外。因此,无偿提供服务用于公益事业的行为,无需视同销售缴纳增值税。 另外根据规定,用于免征增值税项目的购进货物、服务,进项税额不得抵扣。无偿提供服务用于公益事业,属于“不征增值税项目”,而非“免征增值税项目”,用于不征税项目的相关支出是不用做进项转出的。 理道提醒:无偿提供服务用于公益事业,会计上不确认收入,捐赠支出计入“营业外支出”,如购入清洁、洗护用品、食材用于公益服务的相关支出;税务上无需缴纳增值税。 2、货物的公益捐赠——区别两种情况 √ 一般情况下的公益性捐赠需要缴纳增值税 企业将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,增值税需要视同销售,按照货物的公允价值确定销售收入,缴纳增值税。 √ 符合条件的公益性捐赠免征增值税 单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。 “目标脱贫地区”包括832个国家扶贫开发工作重点县、集中连片特困地区县(新疆阿克苏地区6县1市享受片区政策)和建档立卡贫困村。 理道提醒:企业因上述货物捐赠免征增值税,属于“免税项目”。用于免税项目的支出取得专用发票,已抵扣的进项税额的需按规定作进项转出处理。 原来捐赠也大有学问呀,小编整理一张表格给大家区分一下!

法规依据:财税[2016]36号、《增值税暂行条例》国家税务总局公告2016年第80号、财政部 税务总局 国务院扶贫办公告2019年第55号、财税〔2016〕36号附件一第二十七条 本篇文章的重点在于分析捐赠服务和货物是否需要缴纳增值税的相关问题,若大家想深入了解扶贫捐赠的企业所得税和增值税的相关处理,具体请阅读理道原创文章“企业做这事,即免增值税又能税前扣除还能节税!” ©本文版权归“理道财税俱乐部”所有 欢迎转发分享,转载请注明出处 ▼返回搜狐,查看更多 责任编辑: |

【本文地址】