| 免税行业深度:市场规模及趋势、政策导向、产业链及相关公司深度梳理 来源:慧博中国的免税行业至今已有 40 多年的发展历史。免税品经营属于国家授权特定机构专营的业务,获得免 税品经营资质须... | 您所在的位置:网站首页 › 免税店销售专员是做什么的 › 免税行业深度:市场规模及趋势、政策导向、产业链及相关公司深度梳理 来源:慧博中国的免税行业至今已有 40 多年的发展历史。免税品经营属于国家授权特定机构专营的业务,获得免 税品经营资质须... |

免税行业深度:市场规模及趋势、政策导向、产业链及相关公司深度梳理 来源:慧博中国的免税行业至今已有 40 多年的发展历史。免税品经营属于国家授权特定机构专营的业务,获得免 税品经营资质须...

|

来源:雪球App,作者: 宽客交易日志,(https://xueqiu.com/2364468827/238735627) 来源:慧博 中国的免税行业至今已有 40 多年的发展历史。免税品经营属于国家授权特定机构专营的业务,获得免 税品经营资质须经财政部、国税总局、海关总署等三个部门的审核批准,牌照具有稀缺性,获取难度很 大。而近几年疫情冲击下中国免税市场重要性逐渐凸显。在免税政策不断放松,国人海外免税消费快速 回流的大背景下,国内免税行业快速成长。未来牌照预计将有序增加,行业呈现加速增长趋势。 下面我们将对免税行业的概念、市场规模及趋势和我国免税行业发展的驱动因素进行剖析,并针对主要 渠道的政策、运营商进行梳理,希望对大家了解我国免税行业有所启发。

1、概念 免税行业是旅游行业的一个子行业,指各个国家和地区按照相关法律和规定,向国际旅客或特定旅客销 售免税商品的旅游零售服务业务。本质上是牌照垄断型零售。免税店所销售的免税商品包括免征关税、 增值税和消费税的进口商品以及实行退(免)税(增值税、消费税)进入免税店销售的国产商品。 国际上免税市场的销售模式主要分为免税和退税两类,相比免税我国离境退税市场规模目前较小。

2、免税店分类 当前我国境内的免税店根据销售场所及供应对象的不同,可以分为五大类九个渠道:

(1)口岸免税店:口岸免税店指在机场、火车站、港口等跨境枢纽开设的免税经营场所,其中以机场 免税店为主,口岸免税店亦分为进境和出境免税店。 (2)市内免税店:市内免税店主要包括两种,一是针对中国籍旅客的归国人员入境市内免税店,涉及 对象范围较窄,主要由中出服运营;二是针对外籍人士和港澳台同胞的境外人员离境市内免税店,目前 由中国中免运营。 (3)离岛免税店:离岛免税是指对乘飞机、火车、轮船离岛(不包括离境)旅客实行限值、限量、限 品种免进口税购物,是利用特殊地理环境发展起来的市内免税的延伸,目前离岛免税购物额度已经提升 至 10 万元,商品品类提升至 45 大类。 (4)运输工具免税店:也称机上免税店或船上免税店,设在往来国际或地区的运输工具上,向搭乘该 运输工具的进出境旅客销售。由于机上空间、载重有限,机上免税品种类相对较少,多为体积占地面积 较小的香化、香烟、手表等商品。 (5)网上免税店:多家免税运营商设立网上免税店,为顾客提供“网上订货、机场取货”的便利服务。 顾客可通过网上免税店在出行前一定时间内预定商品,出境当天在机场或码头办完出境手续到专用柜台 领取所购买的免税商品。 机场和市内免税店是免税商品主要销售渠道,我国免税渠道主要以口岸免税和离岛免税为主。

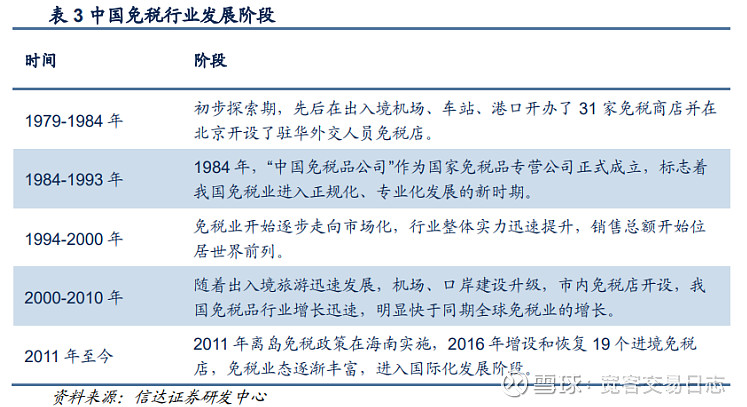

3、免税 VS 有税专柜/跨境电商 有税专柜/跨境电商与免税相比主要有以下几个方面不同: (1)物流模式:根据 TMO Group,跨境电商的物流模式主要包括保税仓模式和直邮模式,这也是跨境 电商的主要模式,适用的缴税模式为跨境电商综合税模式;同时加上行邮模式,也就构成了当前跨境电 商的三大模式,国内主流电商如天猫国际、网易考拉海购、京东国际等均为跨境电商综合税模式。 (2)税负方面:跨境电商与商品专柜所销售的商品均需承担一定的进口税费,但是跨境电商享受一定 的税收优惠,在限额内免关税,进口环节增值税、消费税按照 70%征收。 (3)客源限制方面:免税对购买群体和购买额度有严格的限制,跨境电商没有客群限制,但每人每年 仅有 2.6 万元的跨境电商额度。 (4)价格方面:免税店和跨境电商模式相较一般贸易模式在价格方面具有绝对优势。以不同平台具体 价格来看,专柜价格高出免税店和跨境电商 20%-70%不等。但免税店需要支付高昂的运营租金,部分 商品价格相比跨境电商虽然具有一定的优势但是价差并不显著。 (5)品质方面:跨境电商在一定程度上假货风险相对较高,而免税店经营模式多为公司统一向品牌供 应商直接采购,品牌授权商品质量得以保证,叠加免税商品价格相较有税专柜极具优势,免税渠道难以 替代。此外免税业务拥有旅游属性,价格优势+品质保证+旅游引流多重赋能下免税行业护城河深厚。 4、中国免税行业发展阶段 全球免税行业起始于 1947 年的欧洲,随着国际旅游发展而兴起。我国的免税业起始于 1979 年,随着改 革开放而发展。84 年,中国免税品公司的成立标志着我国免税业进入规范发展阶段,随着出入境旅游 迅速发展,免税业态不断丰富,尤其是 11 年海南离岛政策实施后,离岛免税欣欣向荣,推动我国免税行 业快速增长。17 年,中免公司成功竞标香港机场标段,标志着我国免税业走向国际化。

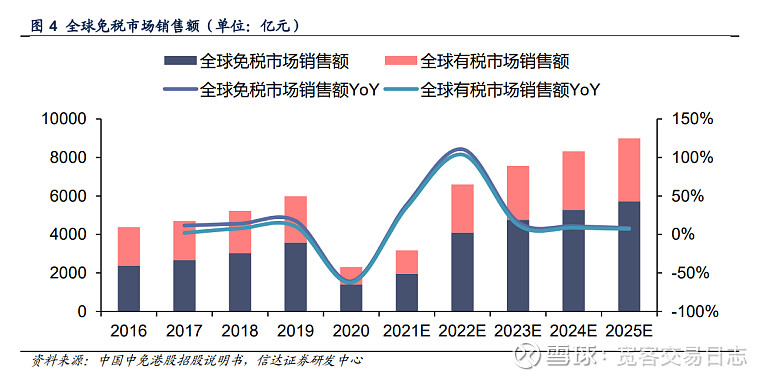

1、市场规模 (1)全球免税市场稳步增长 全球免税市场稳步增长。19 年全球旅游零售市场规模为 5991 亿元,16~19 年 CAGR 为 11%,其中免税 占比 59.7%,规模为 3577 亿元,16~19 年 CAGR 为 14.4%。根据弗若斯特沙利文测算,25 年全球旅游 零售市场规模有望达到 8991 亿元,其中免税占比将达到 63.7%,规模为 5724 亿元。

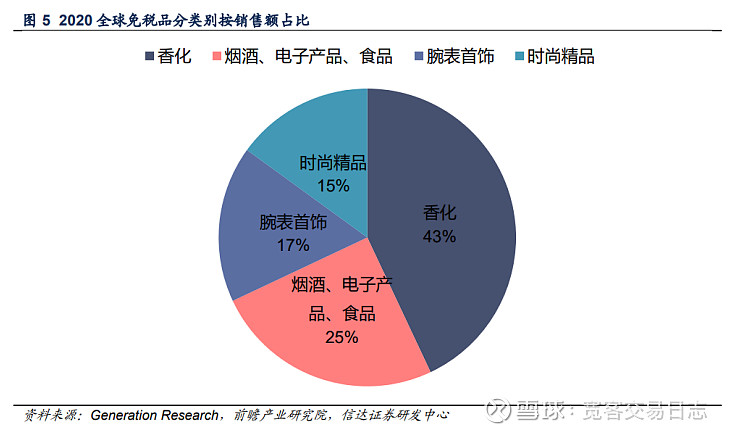

(2)香化品类为免税消费主导 全球免税品消费以香水化妆品及时装配饰为主,据 Generation Research 的数据,20 年全球免税品消费 中,香化类产品占比达到 43%,烟酒、电子产品、食品品类占比约 25%。

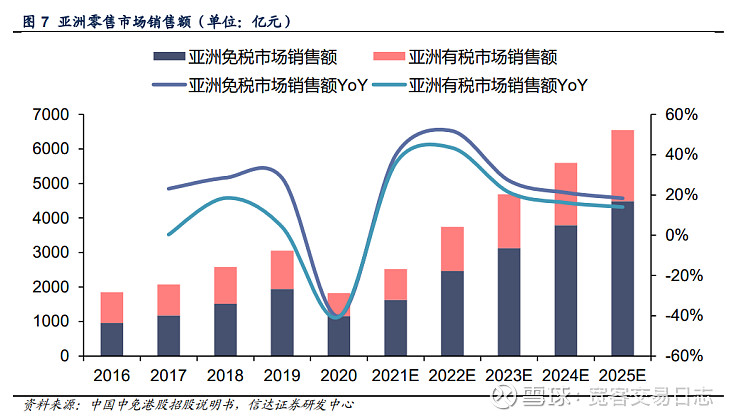

(3)亚太地区增长潜力巨大 19 年亚洲旅游零售市场规模为 3051 亿元,16~19 年 CAGR 为 18.1%,免税占比 63.7%,规模为 1943 亿 元,16~19 年 CAGR 为 26.6%,增速显著高于全球免税市场。从份额上来看,亚太地区免税销售额持续 上升,从 16 年的 40%增至 19 年的 54%。根据弗若斯特沙利文测算,25 年亚洲旅游零售市场规模有望 达到 6548 亿元,其中免税销售规模达到 4488 亿元。

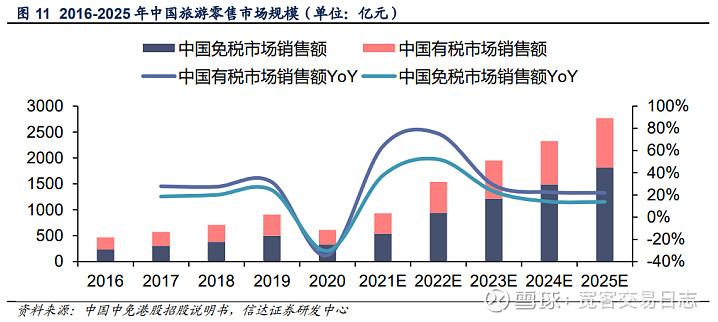

(4)我国免税市场高速发展,增速远超全球 我国免税市场高速发展。19 年我国旅游零售市场规模为 910 亿元,16~19 年 CAGR 为 25.1%,免税占比 55.1%,规模为 501 亿元,16~19 年 CAGR 为 28.8%,增速远高于同期全球及亚太免税市场。从份额上 来看,我国免税品销售额持续增长,从 16 年的 50.3%增至 19 年的 55.1%。根据弗若斯特沙利文测算, 25 年我国旅游零售市场规模有望达到 2770 亿元,其中免税规模为 1817 亿元。 疫情控制有效,政策加持助力消费回流。疫情的有效控制,叠加政策扶持,我国免税品市场展现韧性。 20 年我国免税品销售额仍然达到人民币 329 亿元,仅同比减少 34.2%,而同期全球、亚洲分别同比减 少 60.9%/40.2%。

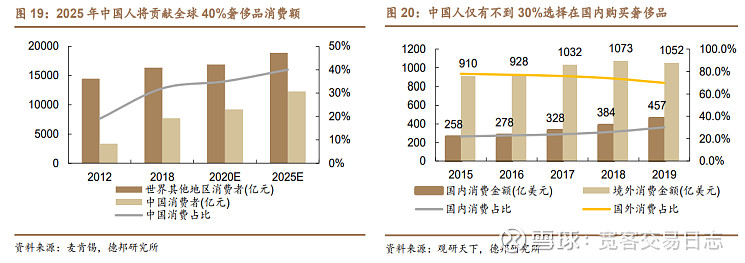

2、我国免税行业趋势 (1)消费回流已成为大势所趋 国人购买力强成为全球奢侈品消费增长贡献主要力量,但我国奢侈品消费外流现象严重。近年来中国中 上收入家庭数量急剧增长,中国奢侈品购买能力随之迅速提升,预计 2025 年国人奢侈品消费总额将达 到 1.2 万亿人民币,贡献全球 40%的奢侈品消费额。但我国奢侈品消费外流严重,根据数据,我国国人 仅有不到 30%选择在国内购买奢侈品,超过 70%的奢侈品消费均外流至国外。免税渠道消费同样外流 严重,根据世界免税协会数据,2019 年中国人消费了全球 40%的免税品,其中境外购买免税品整体规 模超过 1800 亿元,撑起全球免税消费近半壁江山,而同时期我国免税市场规模仅为 545 亿元,占全球 免税销售份额的 8%,我国免税市场规模与国人超强购买力匹配度明显较低,未来仍有较大的回流与成 长空间。

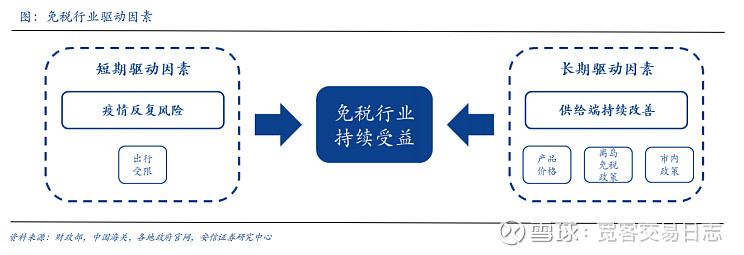

消费回流已成为大势所趋,我国积极转变客源输出国角色吸引消费回流,免税将成首要抓手。我国奢侈 品消费外流严重,一方面在于出境旅游越来越寻常带动国人境外消费的增长;而根本原因在于国内长期 以来的税制导致国内外存在一定价差以及奢侈品品牌、数量、种类等难以满足国人需求。近年来随着我 国免税政策的不断放宽,免税额度、商品品类大幅提升,不断调整和完善以满足消费者需求,叠加免税 本身独特的运营模式+价格优势,未来有望成为引领消费回流的重要引擎。 (2)奢侈品长期增长空间可期,免税作为回流抓手大有可为 奢侈品在疫情期间接连涨价,长期视角看奢侈品具有“抗通胀”属性,免税作为奢侈品消费回流的主要渠 道长期有望稳定增长。长期看奢侈品价格提升速度快于通胀率,即使在需求相对疲软的情况下也有望保 持稳定的增长速度。考虑到免税客群多对应消费能力较高的群体,随着这部分群体的收入以高于平均增 速的速度增长,未来有望带动奢侈品市场规模持续扩张,而作为重要渠道的免税市场规模长期亦有望稳 定增长。 三、驱动因素1、免税行业供给端持续改善 疫情导致的出境受限是消费回流的短期直接因素,具备全球竞争能力的产品价格、政策放开下购买渠道 增多和良好的服务体系是回流的核心因素,供给端持续改善将成为释放我国免税商品消费能力的关键因 素。 短期来看,疫情反复仍将导致出行受限,中国免税市场重要性将持续提升。长期来看,以渠道占比最大 的机场免税为例,我国产品价格已具备一定优势;购买渠道方面,离岛免税政策持续放开,全国渠道布 局日益完善;市内政策方面预计加速落地。免税行业供给端持续改善。

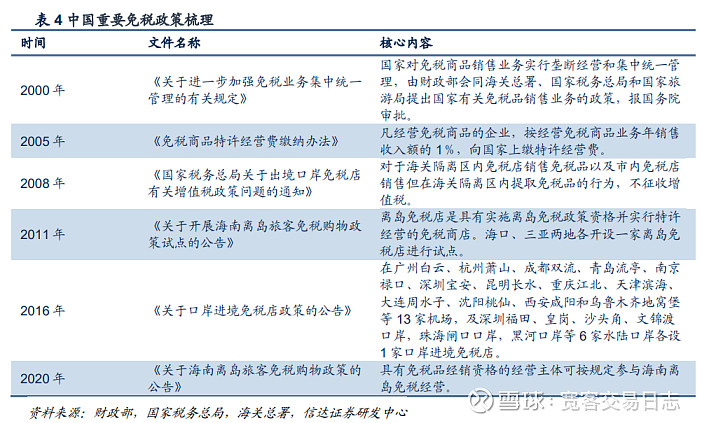

2、政策驱动 疫情下为刺激消费回流,政策频出利好不断涌现,免税发展迎来全新变局。

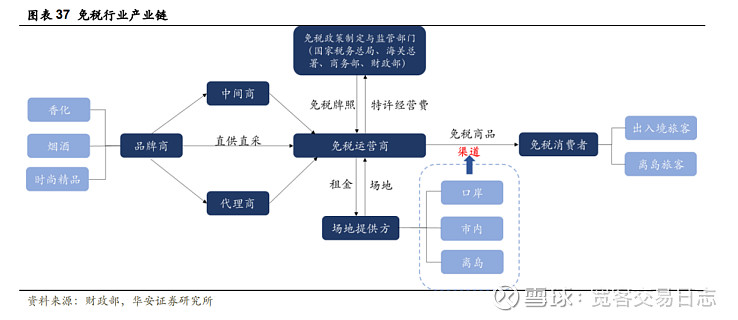

1、产业链 免税行业即免税运营商通过获取免税牌照向消费者提供豁免进口环节的关税、消费税、增值税的商品。 免税运营商一般和上游的产品品牌直接对接,随着免税运营商的体量提高,其渠道能力也会逐渐增强。 免税运营商主要依靠价格优势吸引消费者形成规模效应,同时与品牌商维持良好关系,从而增强议价能 力和货源获取能力,进而降低成本,提高毛利率。

。。。。。。 五、离岛免税:政策放开引导消费回流,市场空间广阔六、口岸免税:主要免税渠道,疫后逐步恢复可期七、市内免税:尚处于起步阶段,具备较大潜力八、线上渠道:疫情加速免税商拓宽渠道,线上场景渐入佳境九、中国免税市场未来发展方向。。。。。 以上为部分内容,篇幅过长完整研报及更多行业研报可以查看同名底部菜单栏内“宽客1号”小程序。

图 “宽客1号”小程序 — 宽客网盘 #研报分享# #A股连续走强,跨年行情来了?# #餐饮旅游继续飙涨,西安饮食能否成为跨年妖股# $中国中免(SH601888)$ $王府井(SH600859)$ $西安饮食(SZ000721)$ |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |