| 【鼎龙股份深度研究】半导体+先进封装+OLED高端材料平台型标的,推出国内唯一“PI光刻胶”迎价值重估 一、公司介绍鼎龙股份是国内领先的关键大赛道领域中各类核心“卡脖子”进口替代类创新材料的平台型公司,目前重点布局半导体材料... | 您所在的位置:网站首页 › 先进半导体技术研发 › 【鼎龙股份深度研究】半导体+先进封装+OLED高端材料平台型标的,推出国内唯一“PI光刻胶”迎价值重估 一、公司介绍鼎龙股份是国内领先的关键大赛道领域中各类核心“卡脖子”进口替代类创新材料的平台型公司,目前重点布局半导体材料... |

【鼎龙股份深度研究】半导体+先进封装+OLED高端材料平台型标的,推出国内唯一“PI光刻胶”迎价值重估 一、公司介绍鼎龙股份是国内领先的关键大赛道领域中各类核心“卡脖子”进口替代类创新材料的平台型公司,目前重点布局半导体材料...

|

来源:雪球App,作者: 倔强成长价值研究者,(https://xueqiu.com/4119003061/247526195) 一、公司介绍 鼎龙股份是国内领先的关键大赛道领域中各类核心“卡脖子”进口替代类创新材料的平台型公司,目前重点布局半导体材料领域包括半导体CMP制程工艺材料、半导体柔性显示材料、半导体先进封装材料三大板块,着力攻克国家战略性新兴 产业(集成电路、新型显示)被国外卡脖子、保障供应链安全的核心关键材料。三大赛道发展进程如下: (一)半导体CMP制程工艺材料 目前鼎龙股份是国内唯一一家全面掌握抛光垫全流程核心研发和制造技术的CMP抛光垫的国产供应商,更是全球唯一一家在集成电路制程CMP环节的4款核心材料(包括 CMP 抛光垫、CMP 抛光液和清洗液,以及联合开发的钻石碟产品)都有产品线布局的供应商。(来自2022.11.25公司投资者关系活动记录)2022年抛光垫实现销售收入4.57亿元,较上年同期增长51.32%,实现持续高速增长,国产抛光垫龙头地位已确立。抛光垫是国内包括长存中芯等所有晶园有独供。在 CMP抛光液产品方面,公司多线布局多晶硅制程、金属铜制程、金属铝制程、阻挡层制程、金属钨制程、介电层制程等系 列近40种抛光液产品,部分产品已实现规模化销售,其他各制程产品覆盖全国多家客户进入关键验证阶段;在清洗液产品 方面,公司铜制程CMP后清洗液产品持续稳定获得订单,其他制程抛光后清洗液产品部分在客户端验证反馈良好。公司实现了各半导体材料项目核心原材料的自主生产,如CMP抛光液核心原材 研磨粒子、半导体显示材料PSPI的重要树脂、单体等,避免供给被“卡脖子”。我们认为,鼎龙股份在垄断国内CMP抛光垫的优势下,推动CMP抛光液、清洗液产品的横向布局,各种CMP耗材相互适配,能满足客户对稳定性的要求;目前CMP抛光液、CMP清洗液进展顺利,预计2023年将进入业绩放量阶段。

(二)半导体新型显示材料 公司布局多款新型显示材料,并在相关细分产品上初步取得领先地位。在YPI产品方面,是国内唯一一家拥有千吨级、超洁净、自动化YPI产线的企业,也是国内唯一实现量产出货的YPI供应商,现已覆盖国内所有主流AMOLED客户形成批量规模化销售,并成为部分主流面板客户的一供; 在PSPI产品方面,是国内唯一一家在下游面板客户验证通过的企业,打破国际友商十余年来的绝对独家垄断,并在2022年三季度实现批量出货。目前这两款产品在国内没有其他国产供应商,主要为日本友商占据绝大部分市场份额,下游国内核心面板客户(京D方、华星光电等)基本上把公司相关产品作为一供的方向进行培养和替代(来源:投资者关系活动记录表2022.11.25)。“柔性OLED基板用电子级聚酰亚胺(PI)”项目荣获第四届中国新型显示产业链“创新突破奖”、“柔显科技PSPI产品”2022年荣获中国新型显示产业链“创新突破奖”。 预计2023年YPI和PSPI产品进入业绩放量阶段。 此外,公司正在推进面板封装材料INK、低温光阻材料OC、高折INK等其他核心半导体显示材料也在按计划 开发、验证中。

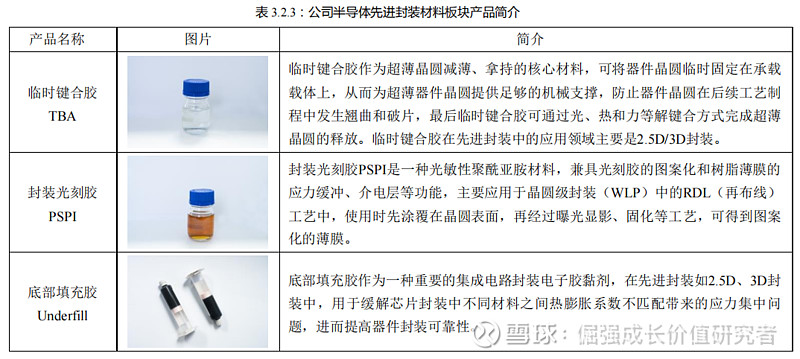

(三)半导体先进封装材料 先进封装技术(chiplet)必然是未来打破摩尔定律瓶颈、打破EUV光刻机短缺的关键技术。但是,目前我国先进封装材料配套不齐,质量不高,主要依赖进口。高端稀缺的关键封装材料基本被海外供应商垄断,如 TBA(临时键合胶)、封装 PSPI(光敏 聚酰亚胺)、Underfill(底部填充胶)主要由日本、欧美等材料厂商垄断供应。公司在数年前已前瞻性布局上述先进封装材料产品,临时键合胶与封装光刻胶(PSPI)的中试工艺路线已经打通,进展如下: 临时键合胶产品已完成国内某主流晶圆厂送样,客户端验证已接近尾声,获得客户好评,量产产品导入工作正在进行中;封装光刻胶(PSPI)目前 已完成某大型封装厂的客户端送样,验证工作稳步推进。此外,底部填充胶已经完成小试配方开发,目前正在进行应用评价工作,争取2023年下半年实现客户端送样。体系搭建与产线建设方面,键合/解键合平台、封装光刻机、可靠性评价及其配套设备等应用评价平台建设已经完成, 产线建设接近尾声,调试工作进行中。预计在2023年第二季度可形成2款临时键合胶共年产110吨的生产能力,2023年下半年实现2款封装光刻胶共年产40吨的生产能力。 【这里需要特别注意:根据行业调研,有业内人士表示封装光刻胶(PSPI)极其昂贵,其比ARF光刻胶每吨1-3千万更为昂贵。如有业内人士对这个了解的,希望多交流讨论】

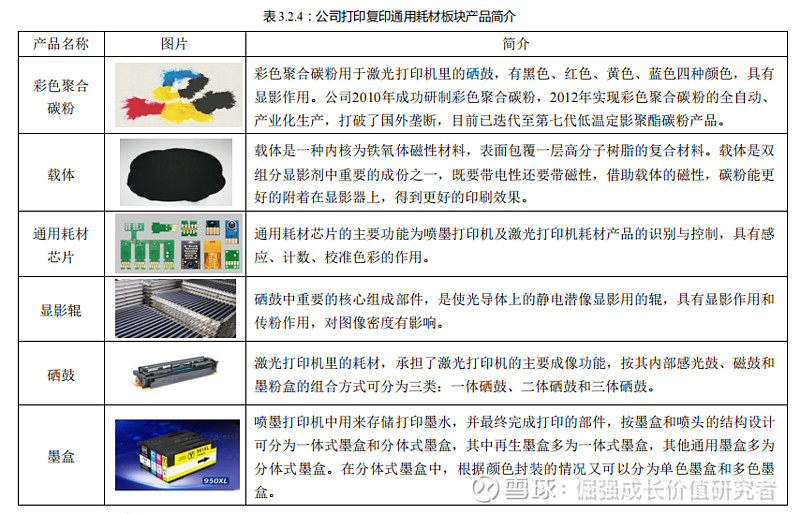

(四)打印复印耗材业务 在打印复印耗材业务方面,公司是全球激光打印复印通用耗材生产商中产品体系最全、技术跨度最大、以自主知识产权和专有技术为基础的市场导向型创新整合商。彩色碳粉领域,公司是国内唯一掌握四种颜色制备工艺,且规模最大、产品型号最齐全、技术最先进的兼容彩粉企业,目前已迭代至第七代低温定影聚酯碳粉产品。耗材芯片领域,子公司旗捷科技是具有专业集成电路设计与应用能力的国家高新技术企业,纳入国家发改委重点布局软件企业,是国家级专精特新小巨人企业。

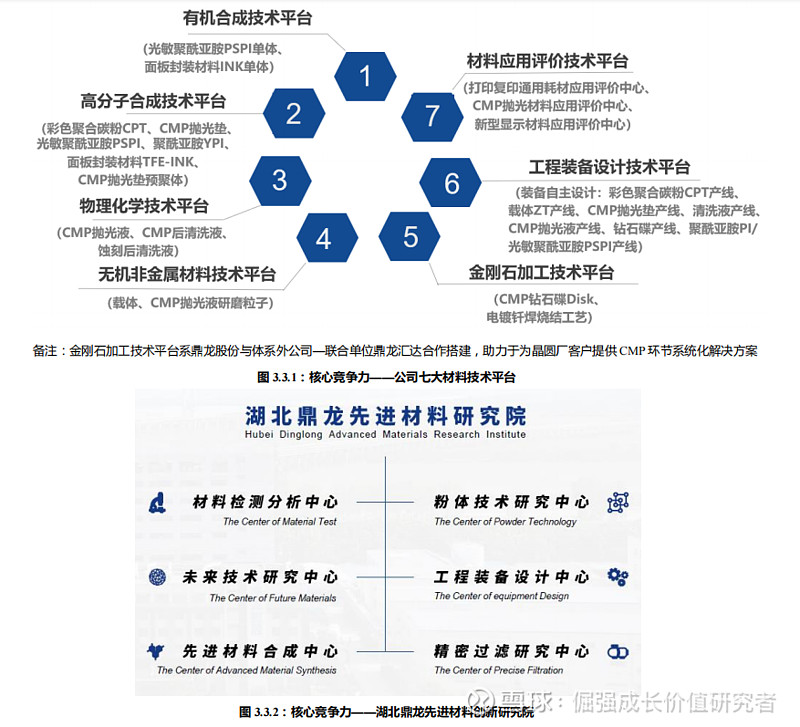

二、核心竞争力 (一)打造先进材料技术研发平台核心竞争力 公司投资建成湖北鼎龙先进材料创新研究院, 二十多年来利用自身人才团队的稳定、技术的积累和行业的经验打造七大技术平台:有机合成技术平台、无机非金属材料技术平台、高分子合成技术平台、物理化学技术平台、金刚石工具 加工技术平台、工程装备设计技术平台、材料应用评价技术平台。

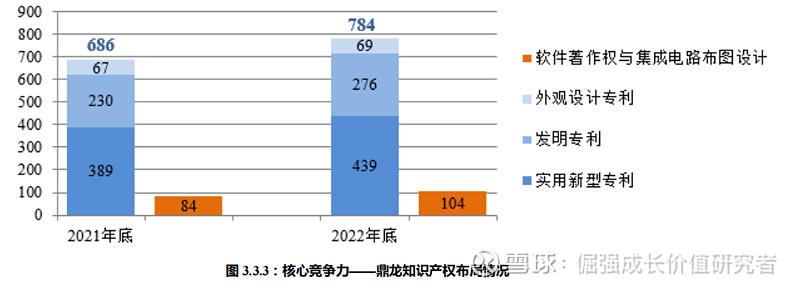

(二)拥有自主专利可控的真正国产替代产品 公司坚持材料技术的进步与知识产权建设同步,拥有完善的知识产权布局。截至2022年12月31日,公司拥有已获得 授权的专利784项,其中拥有外观设计专利69项、实用新型专利439项、发明专利276项,拥有软件著作权与集成电路布图 设计104项。另外,公司在2022年完成柔性显示基板材料YPI、光敏聚酰亚胺PSPI的海外专利不侵权报告、面板封装材料 TFE-INK的中国/海外专利不侵权报告、CMP抛光垫的台湾专利不侵权报告,为公司相关新材料产品的市场推广做好专利预警工作,排除专利风险,并为后续的客户导入打下基础。

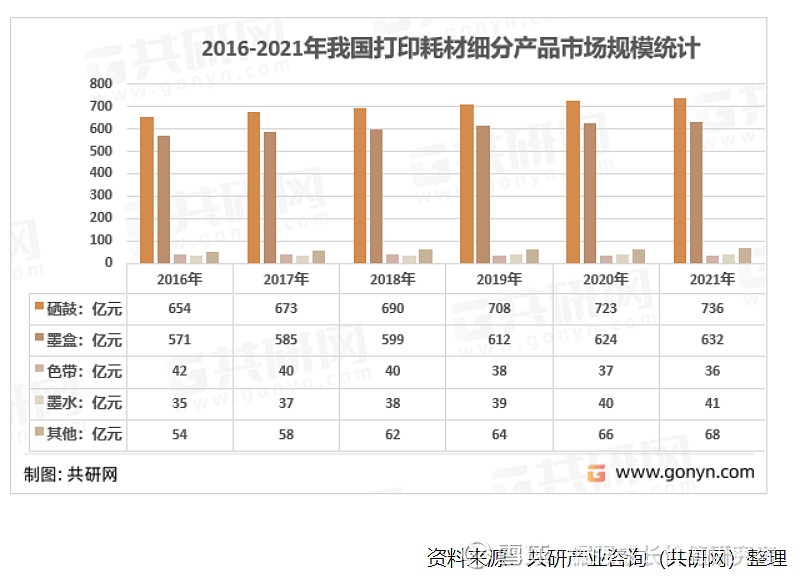

(三)产品毛利率极高 根据公司2022年年报,半导体材料(含 CMP 抛光 垫 、 CMP 抛 光 液 、CMP 清 洗 液 、 YPI 、 PSPI 等) 毛利率达65.54%,比国内友商“安ji科技”毛利率更高。打印复印通用耗材毛利率为32.62%。 三、市场规模 1、半导体CMP制程工艺材料方面 SEMI 报告指出,2022 年半导体材料市场为698亿美元,按照行业统计,国内半导体材料占全球20%,CMP材料占半导体材料8%,得出国内2022年CMP市场规模为76亿元,其中其中抛光垫占30%为22亿(该部分市场未来是鼎龙独吃),抛光液+抛光清洗液及其他为54亿。 2、半导体新型显示材料方面 更具行业调研,OLED材料市场规模方面,2021年PI浆料国内需要用2500吨,每吨80万元,算出来市场空间20亿元;PSPI国内需要用900吨,每吨150万元,算出来市场空间为13.5亿元。此外,面板封装材料INK、低温光阻材料OC、高折INK等其他核心半导体显示材料目前暂未找到国内需求市场规模数据,保守共按15亿元计算。则公司覆盖的OLED材料2021年市场规模为48亿左右。 3、半导体先进封装材料方面 根据【投资者关系活动记录表2023.4.12】表述“公司布局的几款先进封装材料均为国内尚未实现自主化替代、由国外供应商垄断的产品,国内的市场空间在十亿元以上。”,不防保守估计公司目前覆盖的先进封装材料市场规模为10-20亿,但注意,先进封装存在未来需求爆发的可能。 4、打印复印耗材业务方面 根据中研普华产业研究院发布的《2022-2027年中国打印耗材行业市场深度调研及投资策略预测报告》,目前我国打印耗材市场规模约为1400-1500亿元左右。

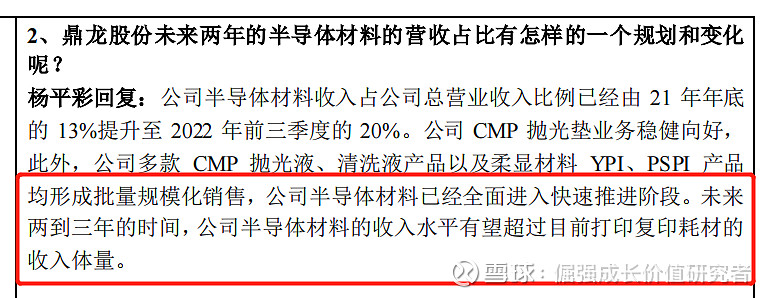

四、业绩与估值 1、业绩方面 根据【公司投资者关系活动记录表2022.11.25】,公司给出了业绩指引“未来两到三年的时间,公司半导体材料的收入水平有望超过目前打印复印耗材的收入体量。”我们保守估计为2025年半导体材料营收水平与目前打印复印耗材的收入体量一致,约为24亿,则公司预计2025年营收合计为48亿左右。由于现有资料没有清晰给出打印耗材和半导体材料的净利率(只有毛利率),计算类似鼎龙这种复合型业务的公司利润,需要比较复杂的计算过程。在净利润方面,近期有些券商研报给出2025年净利润指引为9.25亿元。但经本号严格推算后,认为券商给出的2025年净利润指引为9.25亿元是明显低估,应11-12亿以上。 (PS:价值研究和写分析长文,真的很不容易,如果想了解具体的利润计算过程,大家可以留言和打赏,如果反应热烈的话,本号会把2025年利润测算部分放出来) 2、估值方面 目前国内理解的光刻胶,大部分主要是指半导体制作用 i/g、krf、arf类光刻胶,2021年国内市场规模合计不到100亿,愣是在流动性极强的A股撑起了十来家做光刻胶的上市公司合计超2000多亿的市值。 而PI光刻胶,如OLED的YPI、PSPI光刻胶和先进挂装用PSPI光刻胶,经调研2021年国内市场规模共40亿以上。 按照2021年数据统计,公司在泛半导体材料覆盖的产品对应的市场规模为抛光材料76亿+柔性材料48亿+先进封装15亿=139亿,如假设国内年均按15%增速,2025年市场规模为243亿,其中抛光垫+OLEDYPI、PSPI约占40%即100亿市场规模(暂不算先进挂装PSPI光刻胶)。由于目前国内只有鼎龙股份做出“抛光垫+YPI+PSPI”且已通过认证抢占了市场,由于半导体和面板材料一旦验证通过,基本不会更换供应商,故预计鼎龙将独吃至少达100亿市场规模。值得注意的是,鼎龙2022年报显示半导体材料毛利达65%以上。 此外,按照2021年数据统计,公司在传统打印耗材覆盖的产品市场规模达1400亿元,打印耗材更是星辰大海,市场极为广阔,至于未来能占到多少比例,就看公司的造化了。那么,作为多项国产唯一标的、独吃100亿材料市场的鼎龙股份,市场可以给多高的市值?

↑【公司投资者关系活动记录表2022.11.25】给出的业绩指引↑

↑近期有些券商研报2025年净利润指引为9.25亿元(本号认为明显低估)↑ (本文仅为个人学习思考记录分享,不构成买卖建议。请独立思考,盈亏自负。如观点或数据有误,请指正。)@雪球投资研究部 @雪球创作者中心 @雪球参考友情关联:$鼎龙股份(SZ300054)$ $北方华创(SZ002371)$ $晶方科技(SH603005)$ 参考阅读: 【国内唯一PI光刻胶,关于鼎龙股份存在价值重估的思考】 【百年变局战略观点】从“产业”角度分析A股价值投资难的原因,及当下的半导体材料历史性投资机会【从国家专利数据看谁是国内ARF+KRF光刻胶真正王者】 【上海新阳深度研究报告】绑定中芯长存,对标东京应化——国内唯一芯片材料全覆盖及配套设备一体化平台企业 【光刻胶投资必看】从各方年报与公告剖析ARF光刻胶产业化进展情况 【与中芯国际共建光刻胶验证产线,上海新阳A胶和K胶研发、验证及销售进度】 【上海新阳国内维一专利授权的128层闪存KRF厚膜光刻胶原材料自主可控】 【论半导体原材料与白酒投资逻辑的相似点】 【上海新阳财务报表简单介绍】 【谁的ARF高端光刻胶更值得期待?】 |

【本文地址】