| 森马服饰产品结构分析 从产品结构来看,森马的业务主要分为休闲服饰业务和儿童服饰业务,其他由于营收较小可以忽略不计;休闲服饰业务营收增速较慢,但... | 您所在的位置:网站首页 › 儿童羽绒服设计图 › 森马服饰产品结构分析 从产品结构来看,森马的业务主要分为休闲服饰业务和儿童服饰业务,其他由于营收较小可以忽略不计;休闲服饰业务营收增速较慢,但... |

森马服饰产品结构分析 从产品结构来看,森马的业务主要分为休闲服饰业务和儿童服饰业务,其他由于营收较小可以忽略不计;休闲服饰业务营收增速较慢,但...

|

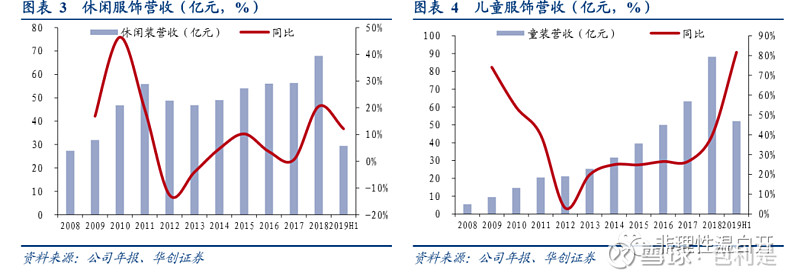

来源:雪球App,作者: 包利是,(https://xueqiu.com/2581446209/151848264)  从产品结构来看,森马的业务主要分为休闲服饰业务和儿童服饰业务,其他由于营收较小可以忽略不计; 休闲服饰业务营收增速较慢,但总体还是向上增长趋势,毛利率就波动比较大了,12-15年是行业存货危机调整期,17年为上市以来毛利率最低的,只有29.31%,主要是因为15,16年存货逐渐增加,公司回收加盟商渠道的存货,加大力度让利进行清理库存,所以毛利率下降,可以把17年的毛利率定义为清库存时期的毛利率(悲观的时候);18,19年在清理库存后轻装上市,毛利率有所回升;

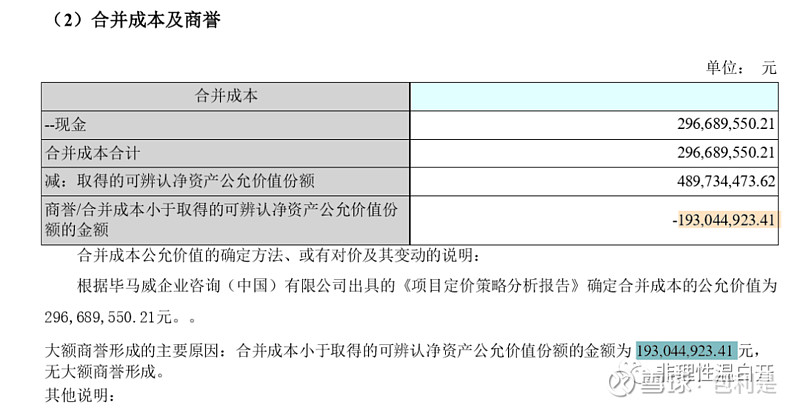

童装业务则高景气度,在12-15年的行业调整期也不受影响,高速增长,同时毛利率也从11年的38%上升到41%左右,营收和毛利双增长;18年由于并购了欧洲的儿童童装KidlLiz集团,18年计入报表的只有四季度,而19年是全年计入公司报表的,所以在分析本部童装业务时需要剃掉K集团的影响。

用19年的儿童童装营收-K集团营收(28.16+1.51=29.67亿)=126.63-29.67=96.96亿----本部童装营收; 18年本部童装营收=88.24-K集团(3.22+3.22+1.04+0.27=7.75)=80.49亿; 由于k集团定位于中高端品牌,毛利率相对较高,因为境外业务的公司的直营店业务还较小,主要都是由K集团贡献的收入的,所以取境外的毛利率62.40%可以略等于公司K集团的毛利率,而18,19年童装总毛利率分为42%和46%,则预估本部童装19,18年的毛利率还是42%左右,还是很坚挺的; 96.96/80.49=20.46%,80.49/63.21=27.37%,18,19年的本部童装的增长还是保持在20%以上。 11-19年本部童装业务从20.52亿增长到96.96亿,8年GAGR为21.42%;

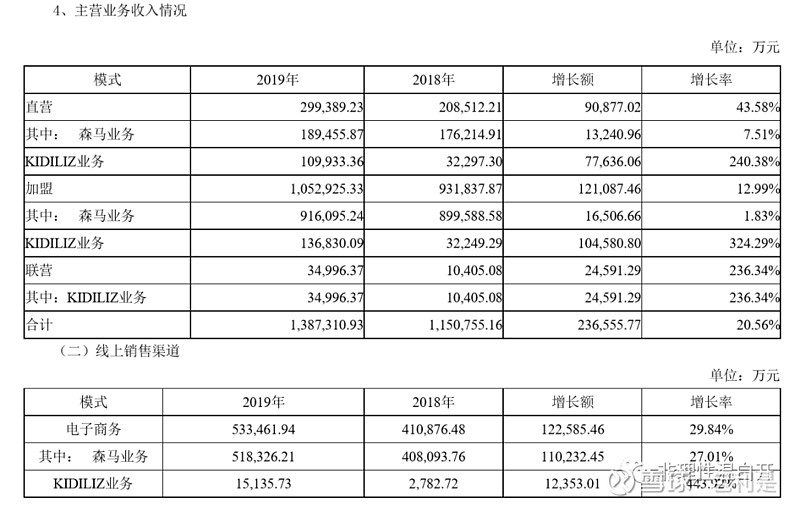

公司收购K集团是因为一是能弥补公司童装品牌的高端品牌的缺失,收购使公司能快速拥有高端品牌,如果要自我培育一个高端品牌需要很久的时间,K集团的几个品牌历史悠久,来自欧洲,定位中高端,这些都很符合公司的要求,目前公司已成功把K集团旗下的CatMini和Absorba引进中国市场(由子公司开心栗子负责),并在天猫开旗舰店和重点城市开实体店; 二是能利用K集团的设计研发资源,海外供应链资源和渠道资源,意在实现全球化采购,欧洲是时尚风尚标,利用K集团资源能让公司较好地与欧洲接轨,无论是设计,采购还是未来把巴拉巴拉走出去,都对公司本身的运营有很大的帮助; 但K集团有利自然也是有弊端的,K集团虽然毛利率较高,但实际运营成本很高,销售费用和管理费用极高,公司19年的销售费用和管理费用分别增长57.77%和97.22%。K集团的整体还是亏损的,17年亏损0.27亿欧元约等于2.1亿人民币,18年计入报表四季度亏损0.48亿,19年亏损3亿,持续的亏损拖累公司的业绩; 从19年K集团的门店数量和面积来看都在减少,可以看出公司也在进行整合,把一些低效益的门店进行关闭,同时致力把有潜力的品牌引入国内市场,但整合还需很长时间培育,有较大难度,且现在遇上疫情,欧洲是重灾区,对于K集团来说就是雪上加霜,这次收购遇到了疫情森马真的是有苦说不出了; 有一点说明的是,公司在18年有一笔非经常性损益1.93亿的收入,主要是因为收购合并K集团时由于合并成本低于净资产公允价值份额的金额,所以多了一笔1.93亿的收入。这个不是很明白,公司不是1.1亿欧元收购吗,为什么在报表显示合并成本是2.96亿人民币呢?

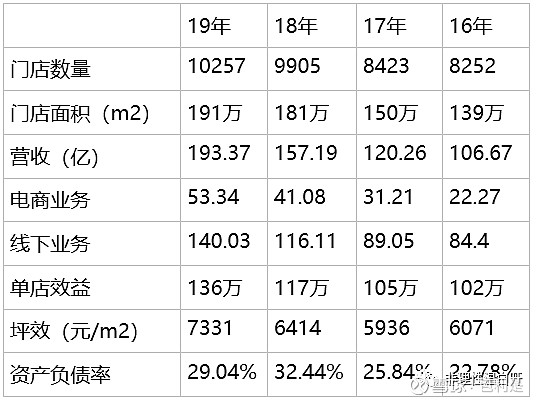

从公司休闲装和童装的占比来看,童装占比营收越来越大,17年超过营收的50%,19年童装(包括K集团)与休闲服饰的营收占比是66:34,本部童装与休闲服饰的营收占比是60%:40%,高毛利的童装占比提高也可以优化公司的产品结构,且童装成长空间更足; 感觉公司是否可以考虑改个名字,估计估值可以起飞; 按线上线下分类的话,公司的营收可以分为线下业务和电商业务:

森马的电商业务由子公司森马电子商务公司负责,从12年的定位清库存平台到现在的时尚运营平台,营收随着电子商务的繁荣也在高速增长;从16年的22.27亿到19年的53.34亿,占比营收的比例也上升到了27.58%; 但要知道电商业务在16年前都是不赚钱的,17年开始才有几千万的利润,按18年净利润来算电商的净利润率0.53/41.08=1.29%,相当地低,这也是公司这几年增收不增利的很大的原因;

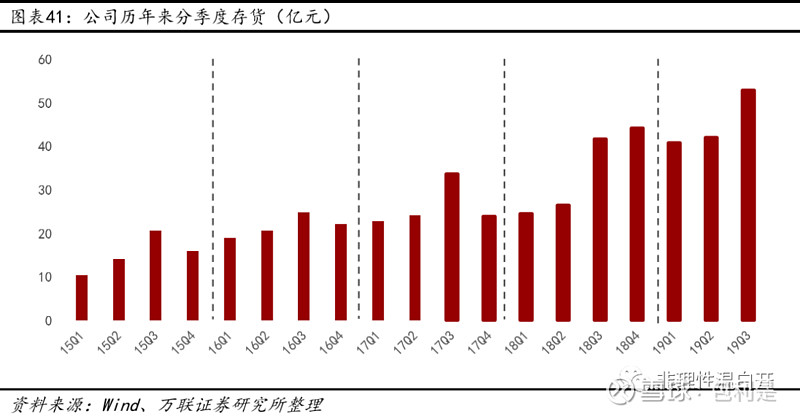

公司的电商业务从开始的童装和休闲装服饰类,也在慢慢横向拓展品类,像箱包,内衣,家纺等,公司切入新品牌策略在于通过与消费者联系,发现某一个细分市场有较大的市场空间,且在电商渠道还没出现强大的竞争对手,公司就会设立新品牌切入这个市场,目前电商有22个品牌; 公司电商有不同的平台,大头是在天猫,其余在京东和唯品会也有设点,公司在16年进入拼多多,18年进入短视频平台,还开发微信小程序,20年直播的兴起,公司也紧跟潮流进行较多的直播进行卖货;这里特意说一下直播卖货的兴起,其实对于那些二级,三级的渠道商是一个很大的打击,相当于是工厂厂商直接cut掉了两三层的渠道商,就直接面对消费者了,对于批发市场影响很大; 未来随着线上的流量成本的提高,变为存量市场,新品牌或者小品牌进驻做大的难度提升,马太效应出现,对于公司这种早已进驻的品牌商和持有线下资源的是很有裨益的,到时电商不一定就是让利便宜了,这样公司的电商业务的净利润率才会慢慢回升,现在还是蓝海抢占市场中,还没到赚钱的时候; 众所周知,服装行业的最重要的指标是存货,因为服装产品更新换代快,时尚潮流经常变,存货时间一长就容易产生贬值,这也是服装行业生意难的主要原因,这也是服装行业的现金流基本都远远大于净利润的原因,每年都会计提比较大的存货坏账准备; 那么,我们重点来分析下森马的存货: 森马的存货可以分为报表存货(直营和电商)和加盟商渠道存货,两者互相分离又互相转换。 每年的订货会发货后,加盟商是可以按照一定比例向公司退回滞销货品,每次退货比例是可调整的,这个在报表的预计负债一项中体现。有时过季库存积累,公司还会向加盟商回购部分过季渠道库存,帮助加盟商消化库存; 所以单单看公司报表库存不能很好反应实际存货情况,因为可能会压货到渠道库存,过多的渠道库存也会对下一季的订货量和价格产生影响的; 每年三季度都是一年中存货最大的时候,因为秋冬装备货金额比较大;

公司消化库存主要有两种方式:一是降价促销,对于毛利率有影响,促销的渠道有三个:电商;特殊尾货渠道,如工厂店等;还有加盟商承担部分库存自行处理;二是计提减值损失,会对净利率有影响,19年存货坏账损失计提6.40亿; 我们可以用公司存货/营收的比例来看公司的存货走势;

从存货/营收的比例来看,公司的存货金额越来越大,占比营收的比例也越来越大,且18年呈快速上升的原因,主要是18年四季度把K集团的全部存货并入公司报表,但只并入了K集团的第四季度营收,所以18年的比例偏高,不是实际情况的,19年才是计入K集团的存货/营收的真实比例;

我们可以看存货周转率的走势来观察:存货周转天数在上升,这不是一个特别好的现象; 公司解释这几年存货增长的原因:一是直营店和电商的营收越来越大,因为直营店的存货是直接计入报表存货的,这从直营店/门店数量也可以看出直营店的比例上升的;二是18年并购的K集团直营占比比较高;三是以前过季商品主要是采取一次性快速处理的方式,但现在采取的是按季节性和时点通过电商渠道进行销售,所以过季产品周期变长;四是产品结构有所调整,快反产品的增多,这样反应在加盟商库存产品下降,终端销售结构与公司报表收入保持一致,出现压货渠道的现象减少; 另外,我们也可以从预计负债和应收账款周转率来检查加盟渠道好转的情况,若预计负债与营收的比例减少,也就是退货率减少,则加盟商的销售情况不错,至于应收账款很简单,只有加盟商的效益好了,才会不拖欠应收账款; 下图往左到右分别是19-15年的应收账款周转天数,可以看出应收账款周转天数是在减少的;18,19年减少这么多,应该主要和K集团直营店多有关;

总体来说,公司的存货由于18年并购出现大的增长,而且又遇到了20年的疫情,目前中国基本稳住了疫情,生活基本恢复正常,但欧洲疫情还是蛮严重的,往往一季度是公司清理秋冬装库存的时期,所以19年四季度的库存还是有一定的影响,可能中报或者年报会出现存货减值金额比较大的现象出现,但我觉得在出报表爆雷时这也是比较好的买入机会; 库存增加阶段是在积累风险,去库存时时释放风险,重新上路; 服装企业还有一些简单的指标来检验公司的发展情况:

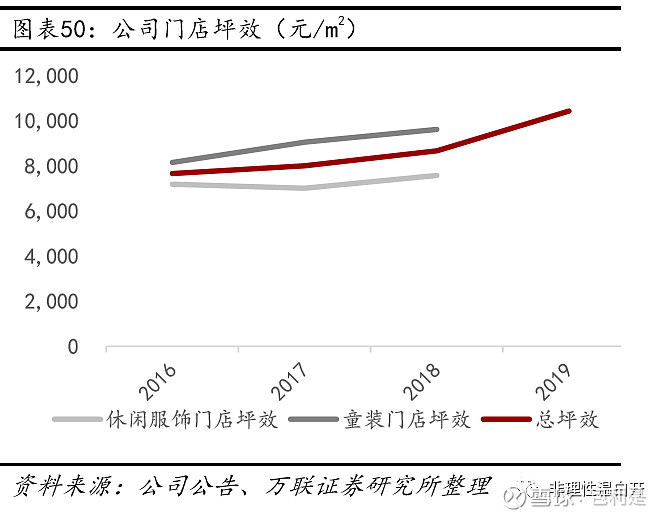

可以看到公司无论是单店效益还是每平方效益都在提高,证明公司16-19年线下门店业绩还不错;又因为服装行业相对不稳定的一个行业,充裕的现金在手和较低的资产负债率可以提高公司的抵御周期和黑天鹅的能力; 附上上一篇的分析:森马是黑马吗; 两篇可以结合一起来看; $森马服饰(SZ002563)$ $上证指数(SH000001)$ $创业板指(SZ399006)$ @今日话题 |

【本文地址】