| 新政总结:7种送购物卡、礼品及购物券情形是否要扣缴个税 | 您所在的位置:网站首页 › 偶然所得怎么缴纳个人所得税 › 新政总结:7种送购物卡、礼品及购物券情形是否要扣缴个税 |

新政总结:7种送购物卡、礼品及购物券情形是否要扣缴个税

|

原标题:新政总结:7种送购物卡、礼品及购物券情形是否要扣缴个税

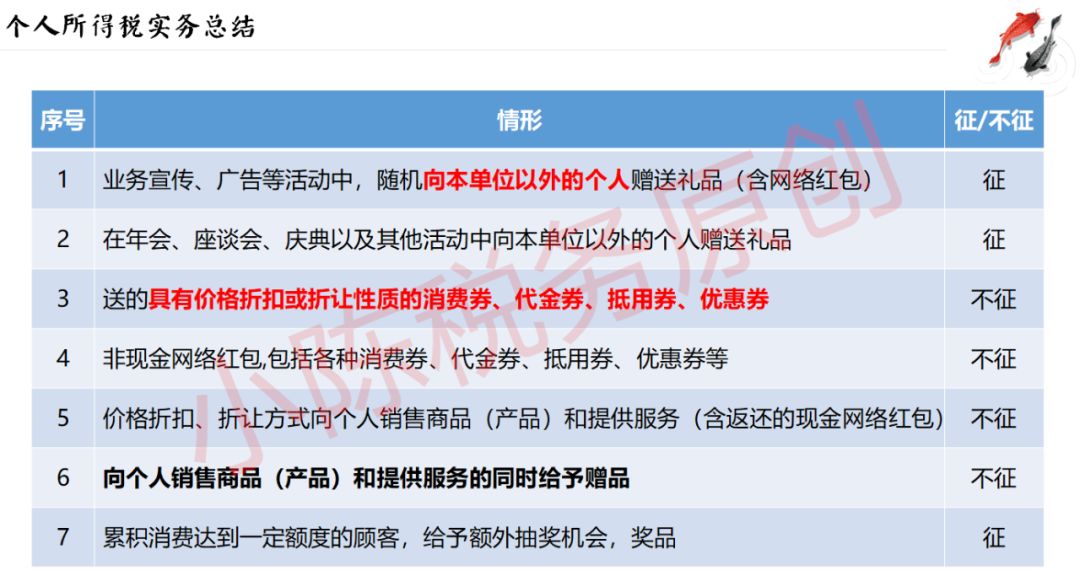

政策规定 (一)《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部、税务总局公告2019年第74号)第三条规定,企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。 前款所称礼品收入的应纳税所得额按照《财政部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第三条规定计算。 (二)《财政部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第三条规定,企业赠送的礼品是自产产品(服务)的,按该产品(服务)的市场销售价格确定个人的应税所得;是外购商品(服务)的,按该商品(服务)的实际购置价格确定个人的应税所得。 (三)《财政部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第一条规定,企业在销售商品(产品)和提供服务过程中向个人赠送礼品,属于下列情形之一的,不征收个人所得税: 1.企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务; 2.企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等; 3.企业对累积消费达到一定额度的个人按消费积分反馈礼品。 (四)《财政部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第二条规定,企业对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得,按照“偶然所得”项目,全额适用20%的税率缴纳个人所得税。 (五)《国家税务总局关于加强网络红包个人所得税征收管理的通知》(税总函[2015]409号)第一条规定:对个人取得企业派发的现金网络红包,应按照偶然所得项目计算缴纳个人所得税,税款由派发红包的企业代扣代缴。 展开全文(六)《国家税务总局关于加强网络红包个人所得税征收管理的通知》(税总函[2015]409号)第二条规定:对个人取得企业派发的且用于购买该企业商品(产品)或服务才能使用的非现金网络红包,包括各种消费券、代金券、抵用券、优惠券等,以及个人因购买该企业商品或服务达到一定额度而取得企业返还的现金网络红包,属于企业销售商品(产品)或提供服务的价格折扣、折让,不征收个人所得税。 (七)《国家税务总局关于加强网络红包个人所得税征收管理的通知》(税总函[2015]409号)第三条规定:个人之间派发的现金网络红包,不属于个人所得税法规定的应税所得,不征收个人所得税。 1.偶然所得,是指个人得奖、中奖、中彩以及其他偶然性质的所得。(实施条例) 2.偶然所得,以每次取得该项收入为一次。(实施条例) 3.偶然所得,适用比例税率,税率为百分之二十。(个税法) 4.偶然所得,不属于综合所得,不需汇总工资薪金所得缴纳个税,也不需要次年3-6月份汇算清缴。(个税法)

实务总结

【例】企业花了920元购买一张面值1000元的购物卡,在企业庆典向本单位以外的个人赠送,企业需要按照“偶然所得”项目代扣代缴个人所得税,请问是按照920元×20%=184元还是按照1000元×20%=200元代扣代缴个人所得税?(答案看留言) 政策依据:财税〔2011〕50号文件第三条规定,企业赠送的礼品是自产产品(服务)的,按该产品(服务)的市场销售价格确定个人的应税所得;是外购商品(服务)的,按该商品(服务)的实际购置价格确定个人的应税所得。 来源:小陈税务 xiaochenshuiwu 【免责声明】:本公众号对转载、分享的内容、陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完善性提供任何明示或暗示的保证,仅供读者参考! 如著作权人发现本公众号转载了其拥有著作权的作品时,请及时留言通知我们,本公众号将及时删文处理。返回搜狐,查看更多 责任编辑: |

【本文地址】