| 健帆生物(SZ:300529)研究:上半年营收暴跌和经销商去库存的关系 我们需要研究如下问题:一、健帆2023年上半年的营收为何会下跌如此之大?二、健帆过去让经销商积压了多少价值的尿毒症灌流器... | 您所在的位置:网站首页 › 健帆生物今日股价多少元 › 健帆生物(SZ:300529)研究:上半年营收暴跌和经销商去库存的关系 我们需要研究如下问题:一、健帆2023年上半年的营收为何会下跌如此之大?二、健帆过去让经销商积压了多少价值的尿毒症灌流器... |

健帆生物(SZ:300529)研究:上半年营收暴跌和经销商去库存的关系 我们需要研究如下问题:一、健帆2023年上半年的营收为何会下跌如此之大?二、健帆过去让经销商积压了多少价值的尿毒症灌流器...

|

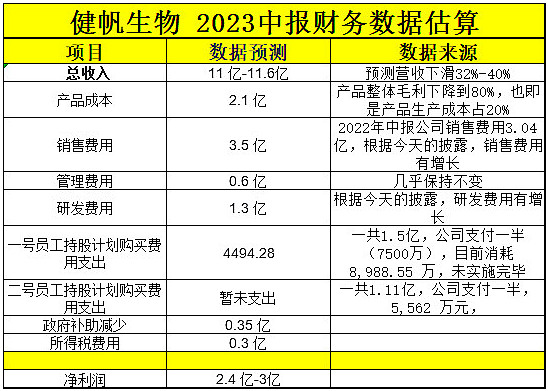

来源:雪球App,作者: 释投书院,(https://xueqiu.com/3963359696/255747886)  我们需要研究如下问题: 一、健帆2023年上半年的营收为何会下跌如此之大? 二、健帆过去让经销商积压了多少价值的尿毒症灌流器? 三、2023年后,经销商去库存环节会如何发展,股价什么时候才有明显起色? 四、我的总结 如下是研究内容: ——————————————- 一、健帆2023年上半年的营收为何会下跌如此之大? 本文有的数据是基于之前我写的文章的数据:《历年营收剖析,未来预测和估值》 网页链接 我把健帆今年上半年的利润数据估算如下:

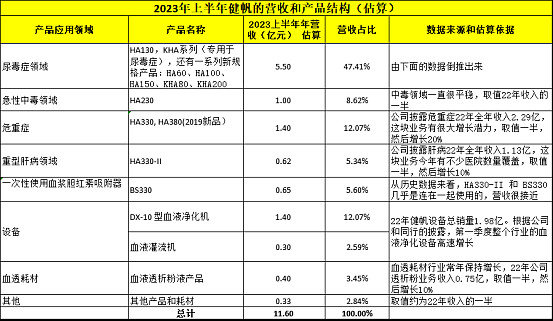

我对健帆2023年前半年的营收根据产品拆分如下(数据为估算):

2023年上半年健帆尿毒症营收金额大概为5.5亿元,占比47.41%。 然后下面是健帆过去5年的营收,尿毒症灌流器的占比和营收金额:

可以看到,2018-2022年,每个上半年健帆尿毒症灌流器的营收分别为:3亿,4.46亿,5.67亿,7.65亿, 9.24亿。 从2019年开始,健帆的尿毒症营收占比是持续下滑的,分别是67.73%, 65.13%, 64.42%, 59.49%,到了今年,终于降到50%之下。 健帆对尿毒症的依赖越来小,再过2年,尿毒症可能占比在40%之内了,到时候集采威胁就小得多了。 健帆上半年5.5亿元尿毒症营收,这是一个怎样的数据呢?和2022年中报相比,营收下滑了68%!真是恐怖,然而,理性告诉我们,事实上病人是不可能这么大规模放弃使用灌流器的。 根据我之前的分析,健帆是从21年下半年开始让经销商环节压货的,一直到22年中旬,所以22年中报的营收数据是不健康的。 我认为应该和21年中报的数据来做对比,就比较合理。 健帆21年中报尿毒症灌流器营收7.65亿,23年中报5.5亿,相比依然是下滑了39.15%,下滑的幅度依然比较大。为什么会这样? 让我们看看健帆历年肾科领域的数据(健帆自己披露的资料): 2015年:产品已覆盖全国3000余家二级及以上医院。 2016年:已覆盖全国3400 余家二级及以上医院。 2017年:已覆盖全国 3500 余家二级及以上医院。 2018年:已覆盖全国4000 余家二级及以上医院或血透中心。 2019年:已覆盖全国5000 余家二级及以上医院。 2020年:已覆盖全国 5800 余家二级及以上医院。 2021年:已覆盖全国6000余家二级及以上医院。 2022年:已覆盖全国6000余家二级及以上医院。 根据上面的数据,结合我的文章《历年营收剖析,未来预测和估值》里面历年营收增长趋势,我们很容易得知,过去6年,健帆的尿毒症灌流器业绩高速增长几乎完全是靠开拓医院的数量来拉动的。 当医院覆盖数量无法增长后,经销商的货也跑不动了,尿毒症灌流器的高速增长就停止了,这个才是健帆高速增长的逻辑,可惜没有人在22年之前看明白这个逻辑,总是以为小厂在吞食健帆的份额,当大家明白了,股价也下来了。 其实健帆真正的对手是自己。过去健帆证明了自己,但是医院覆盖完成后,来到了第二阶段,需要再证明自己一次:提升病人覆盖率,提升灌流器使用频率,提升其他业务领域的营收。 网友提供的数据,中国可透析医院数量一共是6377家(好消息是,透析中心最近2年保持了大幅度增长,增长了上千家,超过了7298家,市场还在扩容,参考文章:网页链接{重磅数据:2022年度中国大陆地区登记透析患者近100万人 (qq.com)}),而健帆其实在2020年底,开拓医院的数量就几乎触顶。2021年只增加了200家医院,当年的产能只能由经销商承担着。 所以,我很怀疑,21年上半年,公司的增幅就应该大幅度下滑,也就是说,21年上半年的销量最多应该比20年上半年增加15%的业绩(而不是财报披露的+36%) 也就是说,21年上半年健帆尿毒症灌流器的医院真实需求量=2020年上半年尿毒症灌流器营收5.6*(1+15%)=6.5 亿左右。 而2022年整个血液透析行业平均是增长了10-15%。有4个证据: 1、距离我家只有几公里外的维力医疗(SH:603309)公司,血透产品(导管)实现营业收入 8,102.12 万元,较 2021年增长了10.82%; 2、根据宝莱特2022年的财报数据,血透产品增长率为 16.77%。 3、根据三鑫医疗2022年的财报数据,血液净化类产品增长率为 19.91%。 4、根据山外山公司的数据,2022年公司医疗耗材经销(大部分是血液透析相关耗材)营收为6665万,基数在2021年比较小的基础上,增长幅度为15.7% 所以如果健帆公司说公司的产品具有刚需性,那么健帆的尿毒症灌流器产品在医院实际消费量也应该在22年增长了10-15%。 我取值12%,那么22年上半年健帆的尿毒症灌流器的医院真实需求量=21年中报尿毒症灌流器的营收6.5 亿*(1+12%)=7.28亿。 今年环境不好,医保政策也打压,我们保守假设健帆今年的尿毒症灌流器产品没有增长(会不会负增长?不知道,我们先这样做假设)。 所以23年上半年5.5亿工厂出货量,相比7.28亿医院终真实的需求量,其中有7.28-5.5=1.8亿是让经销商环节去库存,平均每个月消化3000万。 ----------------------------- 二、健帆过去让经销商积压了多少价值的尿毒症灌流器? 21年下半年健帆总收入14.87亿,当年尿毒症灌流器营收比例是64.42%,所以估算健帆21年下半年尿毒症灌流器总收入:14.87*64.42%=9.58亿。 所以健帆在2021下半年到2022年上半年一共向经销商环节压货了: (21年下半年尿毒症灌流器营收+22年上半年尿毒症灌流器营收)-(21年下半年尿毒症灌流器医院真正需求量+22年上半年尿毒症灌流器医院真正需求量), 代入数据后为: (9.58+9.24)-(6.5+7.28)=5 亿,大概104万支灌流器 如果保持每个月让经销商去库存3000万,5亿需要16-17个月,也就是接近1年5个月来消化。 2022年下半年,健帆已经开始让经销商去库存,我们看看做得如何: 根据健帆披露,2022年下半年公司收入9.37亿,相比21年下半年的14.87亿,同比下滑58.6%,说明下半年的确在控制经销商库存了。 2022下半年公司收入9.37亿,60%的尿毒症灌流器比例,大概是5.6亿工厂出货量。 22年上半年尿毒症灌流器的医院使用量7.28亿左右,下半年工厂出货量降到5.6亿,考虑到病人用的频率是一致的,所以这里面大概有1.68亿的差额是让经销商去库存了。 所以呢,扣除掉医院真正的需求量,到了22年年终,经销商环节还有5-1.68=3.3亿价值的压货(70万支灌流器左右)。 ------------------------------------ 三、2023年后,经销商去库存环节会如何发展? 22年上半年医院尿毒症灌流器真正使用量价值7.28亿左右,我们来做一些假设: 1、如果2023年上半年医院端真实的尿毒症灌流器需求量保持和血液透析耗材行业一样增长10%左右,那么将会达到7.28*1.1=8亿,但是工厂出货量仅仅是5.5亿,所以这里面有8-5.5=2.5亿是让经销商去库存了,那么经销商仅仅剩余3.32-2.5=0.82亿价值的库存量。这种情况下,还需要不到1个季度,经销商的库存数据就开始变得健康了。 这种情况下,健帆今年第三季度后,股价就会有明显的改善(不考虑其他因素)。 2、如果2023年上半年医院端真实的尿毒症灌流器需求量保持不变,维持7.28亿,但是工厂出货量仅仅是5.5亿,所以这里面有7.28-5.5=1.78亿是让经销商去库存了,那么经销商的库存剩余3.3-1.78=1.52亿价值的库存量。这种情况下,还需要5个月,经销商的库存数据就开始变得健康了。 这种情况下,健帆在今年年底后,股价就会有明显的改善(不考虑其他因素)。 3、如果2023年上半年医院端真实的尿毒症灌流器使用量下滑10%,也即是7.28*(1-10%)=6.5亿,但是工厂出货量仅仅是5.5亿,所以这里面有6.5-5.5=1亿是让经销商去库存了,那么经销商的库存剩余3.3-1=2.3亿价值的库存量。这种情况下,还需要8个月,经销商的库存数据才开始变得健康了。 这种情况下,健帆在明年年初后,股价才会有明显的改善(不考虑其他因素)。 为什么我认为经销商环节的去库存对股价有影响呢?因为: 如果明年上半年,医院端的使用量提升到8以上,而且在经销商去库存完成后,健帆的业绩数据将会大幅度好转,尿毒症灌流器出货量变成医院真实使用量,相对2023年上半年,增长幅度为8/5.5-1=45%,就算维持在7.28亿,业绩也会变成增长为7/5.5-1=27%。这要看医院端的需求和经销商的去库存进度。 今年环境这么差,我估计目前经销商的多余库存量在1.27-2.3亿(26万支-48万支)之间,大概是健帆1-2个月的出厂数量。 我认为今年健帆会继续让经销商的库存处理干净,前2个季度每个月保持5.5亿的尿毒症灌流器出货量,下半年每个季度保持5.5-6亿的尿毒症灌流器出货量。 当然,未来发展是动态的,如果医院端需求加速,经销商库存数据会下降更快,如果需求下降,则会需要更长时间去库存。 四、我的总结 1、2020年年底健帆完成医院覆盖后,尿毒症灌流器销量就来到了平稳发展阶段。每年复合增长率应该和血液透析行业保持同步,也就是10-15%的增长率。由此推测,23年上半年的尿毒症医院端的销量是6.5-8亿之间,而不是5.5亿左右。但是如果全国透析中心数量还在扩张,那么健帆的增长率会在10-15%的基础上提升。 2、 健帆营收大幅度下滑的主要原因是健帆在主动让经销商去库存,而不是需求端大幅度下降。 3、健帆经过过去几年的发展,业务日益多元化,具有集采威胁的尿毒症(健帆的产品医院需求量15亿左右/年,全行业20亿左右/年)营收占比降到50%之内,再过2年将会降落到40%之内。 4、经销商去库存任务完成可快可慢,快的话还需要1个季度就会处理干净,慢的话还需要1年,这取决于医院端的需求量和医保政策等短期因素。 5、 公司去库存速度会影响到股价走势,建议合理管理仓位,保持耐心,静待花开。 $健帆生物(SZ300529)$ $维力医疗(SH603309)$ $山外山(SH688410)$ |

【本文地址】