| 明股实债的案例及其报表影响分析 | 您所在的位置:网站首页 › 债券分析报告怎么做出来的呢 › 明股实债的案例及其报表影响分析 |

明股实债的案例及其报表影响分析

|

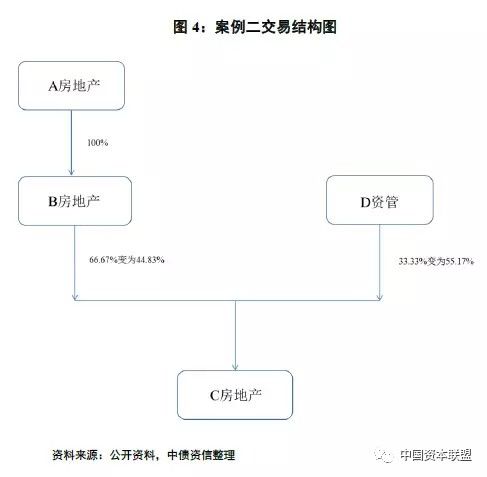

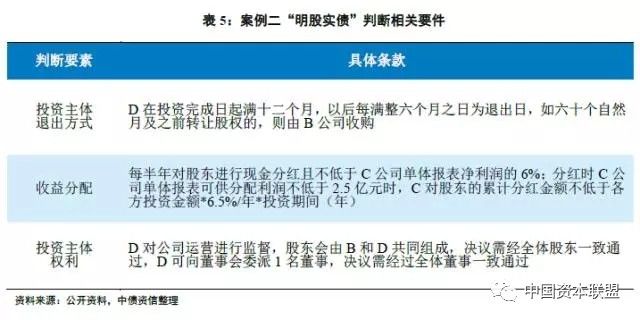

从投资主体退出方式看,每6个月D都有退出选择权,且退出方式为项目公司母公司回购;从收益分配看,虽然C公司单体报表净利润为可变数,但累计分红金额却有最低投资回报率限制,从跨年度收益分配额来看,仍为保底固定收益;从投资主体权利来看,D公司对项目公司行使运营监督权,虽然在股东会和董事会均有一票否决权,但主要是为保障自身利益的条款设定,虽然增资后D的持股比例超过50%,但仍应由实际操盘方B房地产公司并表。综上分析,该案例中的融资符合“明股实债”的特征。 二、从报表及经营数据看“明股实债”的可能 (一)未并表项目公司判断难度较大 从合并报表角度看,如果房企选择不并表项目公司,则合并报表只体现房企方面的投资额,体现在长期股权投资中,具体可关注附注中联营、合营企业披露情况,但仅从持股比例上较难定性为“明股实债”,如有披露获取方式,则一般收购的联营、合营企业为非“明股实债”(“明股实债”一般受协议条款限制,房企一方不得随意转让股权)。 (二)关注少数股东权益规模变动及构成 如房企选择并表且在合并报表层面上会计师认定为权益投资,但实质上为债务属性,则投资方的投资体现在少数股东权益中,需要重点关注房企是否存在少数股东权益频繁大规模变动情况;另一方面,可关注附注或公开资料中披露的少数股东权益主体性质,如果为基金、资管、信托等,同时关注是否与少数股东存在大规模的资金往来,上述两点均符合则说明房企存在“明股实债”的概率较高。 (三)关注其他应收、其他应付规模及构成 房企项目公司运营的为房地产开发项目,开发周期相对较长,与投资方约定的收益支付周期则相对较短,项目公司收入确认滞后于销售现金回笼,因此在实际操作过程中房企预项目公司通常通过提前通过与投资方之间的往来款项(其他应收、其他应付科目)来达到提前分配收益的目的,因此其他应收、应付科目规模通常较大,同时如果信息披露充分可关注其他应收、其他应付中关联方及投资方的资金往来情况。 (四)现金流量表内的真实反映 对于项目公司的少数股东增资,在合并现金流量表中应当在“筹资活动产生的现金流量”之下的“吸收投资收到的现金”项目下的“其中:子公司吸收少数股东投资收到的现金”项目反映;对于项目公司向少数股东支付现金股利或利润,在合并现金流量表中应当在“筹资活动产生的现金流量”之下的“分配股利、利润或偿付利息支付的现金”项目下“其中:子公司支付给少数股东的股利、利润”项目反映;对于项目公司的少数股东依法抽回在子公司中的权益性投资(回购退出等),在合并现金流量表应当在“筹资活动产生的现金流量”之下的“支付其他与筹资活动有关的现金”项目反映,此外,现金流量表附注中可能会具体披露收到/支付的其他与筹资活动有关的现金,其中包括取得少数股东借款及与少数股东交易现金流出,但合并现金流量表明细科目及附注也包括正常的与少数股东的现金往来活动,只可粗略作为判断“明股实债”的规模。 (五)不同口径销售面积或销售金额的比较 销售额/面积统计口径主要有权益口径(对公司及控股子公司,合营及联营归属于公司享有部分加总)、合并口径(对公司及控股子公司加总)和总口径(对公司及控股子公司,合营及联营公司全部加总),可比较总口径和合并口径的差异,如果总口径的销售额/面积要显著高于合并口径,则存在较多合作开发或“明股实债”的可能性较高,但房企实际披露的销售额/面积统计口径情况不详,故较难获得完整披露资料;对于母子公司均有公开资料的情况,可比较子公司在母公司合并口径报表中的资产占比和销售额占比的匹配性,如果子公司资产占比较高但销售额相差较大,则母公司层面可能存在较多的非并表的合作开发或“明股实债”投资。 三、“明股实债”对房企偿债能力的影响及信息获取建议 (一)“明股实债”对房企偿债能力的影响 房企运用“明股实债”融资方式对其偿债能力的影响也具有一定的“隐性”具体如下: 1、“明股实债”融资能优化财务报表,增强表内融资能力,使得房企加大杠杆,推高负债风险。 房地产企业为资金密集型行业,行业资产负债率较高,隐藏债务有利于房企保持可接受的账面资产负债率,从而获得更多的授信、更高的评级,最终导致加大负债,行业实际负债风险较账面更高。 2、“明股实债”融资为一种隐性债务,会造成对房企偿债能力的高估,“偿还”时仍会影响房企实际现金流,造成一定流动性压力。 由上文第二部分分析可知,房企可以通过一系列条款设计,通过不并表或在合并报表层面权益化“明股实债”融资,从而达到隐藏债务的目的,而融资得到的现金则会在账面上增强现金类资产对债务的覆盖能力,从而对房企偿债能力出现高估。项目公司母公司对股权进行回购时仍需要真实的现金支出,若多个项目还本期限较接近,则仍有可能给房企造成较大的短期资金压力,从而导致房企流动性风险。 3、监管政策对“明股实债”融资全面收紧,滚动风险明显加大。 2017年5月,证监会再次强调“证券基金经营机构从事资管业务应坚持资管业务本源,谨慎勤勉履行管理人职责,不得从事让渡管理责任的所谓‘通道业务’”,同期银监会下发《2017年信托公司现场检查要点》,重点检查违规向房地产企业融资行为,“股+债”项目中是否存在不真实的股权或债权,是否存在房地产企业以股东借款充当劣后受益人的情况,是否以归还股东借款名义变相发放流动资金贷款等,“明股实债”类融资监管政策进一步收紧,同时考虑到“明股实债”融资退出期限设计一般较为灵活,投资方有较大的选择权,存量融资退出叠加新增融资困难,“明股实债”类融资滚动风险将明显加大,此外在房企其他融资渠道同时收紧,房企流动性风险上升。 4、应根据“明股实债”是否并表和真实列报属性判断来对其进行调整,以尽量真实反映房企的债务负担。 依据上文(二)“明股实债”会计实务操作及调整内容,在分析房企信用风险时,需要根据投资收益的约定、主体退出方式判断投资的股性和债性问题,根据投资主体权利决定项目公司的并表问题。被确定为债务性的股权投资调整为负债,投资者在项目公司中拥有的实际权力不足以达到“控制”的程度,那么需要将该笔账面以“长期股权投资”反映的投资纳入合并范围。 (二)债券投资者获取相关信息的建议 由于在合并报表层面权益化“明股实债”投资有诸多好处,审计师对于每个项目的具体条款的判断因人而异,而外部报表使用者又无法通过公开渠道获取全面条款(上市房企会披露合作协议主要条款,但隐性合同一般无法获取,部分房企该类项目较多,公告繁多不便于全面核查),从去杠杆、防范金融风险的角度,加强房企“明股实债”信息披露或在有条件的情况下,债券投资者尽量获取以下信息,具有重要意义: 1、不存在表外负债的承诺,所有房企能实际控制的项目公司均已经完整地纳入合并报表; 2、根据条款实质判断属于“明股实债”融资的规模和平均利率水平; 3、该类融资在合并报表中的列报属性,是否已经调整至相关负债科目; 4、该类融资的预计偿付的期限结构以及偿付安排,项目总收入预计对各期需要偿还的实际债务的覆盖程度; 5、该类融资滚动/替代安排情况; 6、在其他应收、应付款科目,筹资活动产生的现金流量有关明细科目中,单独披露与“明股实债”相关的资金往来余额及期间数据情况; 7、披露与“明股实债”相关的受限资产情况。 - THE END - 声明:文章仅代表作者观点,版权归原作者所有。如来源标注有误,或涉及作品版权问题请告知,我们及时予以更正/删除。返回搜狐,查看更多 |

【本文地址】