| 年收益率、年化收益率、到期收益率…说的都是啥? | 您所在的位置:网站首页 › 保险年化单利和年化收益率的区别 › 年收益率、年化收益率、到期收益率…说的都是啥? |

年收益率、年化收益率、到期收益率…说的都是啥?

|

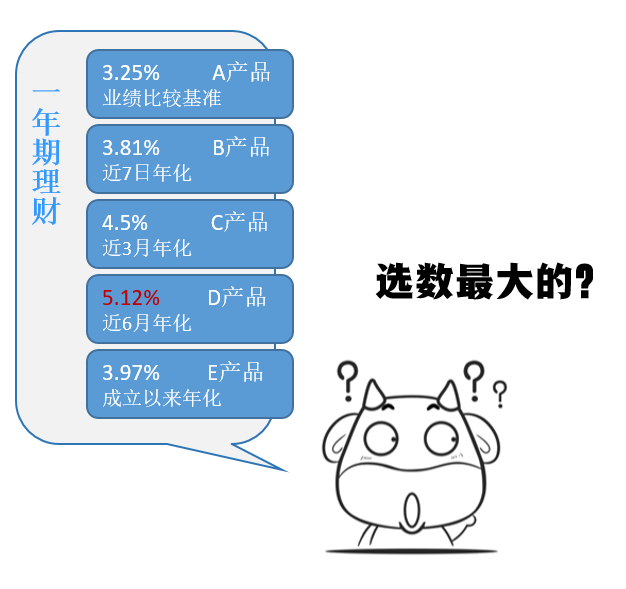

理财怎么选?

NO,当然没那么简单! 理财净值化时代来临 数字下面的小字也要好好研究~ 为什么都在强调“理财产品净值化”?

犇犇,什么叫业绩比较基准? 什么叫年化收益率? 7天年化收益率又是什么? 还有近3月年化、近6月年化说的又是啥?! 收益率是衡量投资效果的重要指标,想要客观判断投资成效,搞清楚这些概念非常必要。

我们来举例说明 有请“鸡场”出列

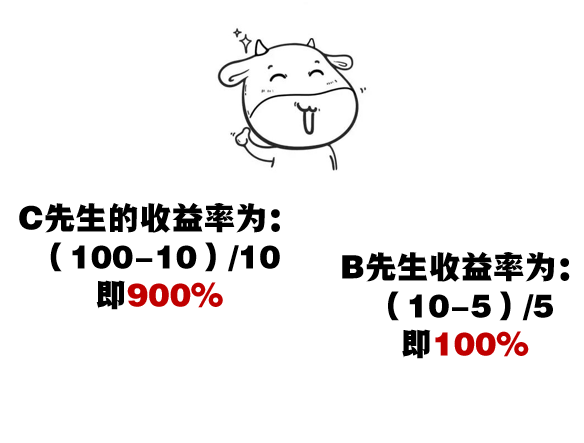

假设A投入10只鸡(本金),经过一段时间后,收回20只鸡,那么这次的投资,A获得的收益就是20-10=10只鸡; 收益率=收益/本金×100%,即10/10×100%=100%; 相信这里提到的收益和收益率, 大家都能轻松理解。 收益越多,收益率越高,投资就越成功吗? 是这样吗?假设C先生用10只鸡花10年赚回100只鸡,B先生用5只鸡1年赚回10只鸡,哪一个投资更成功?

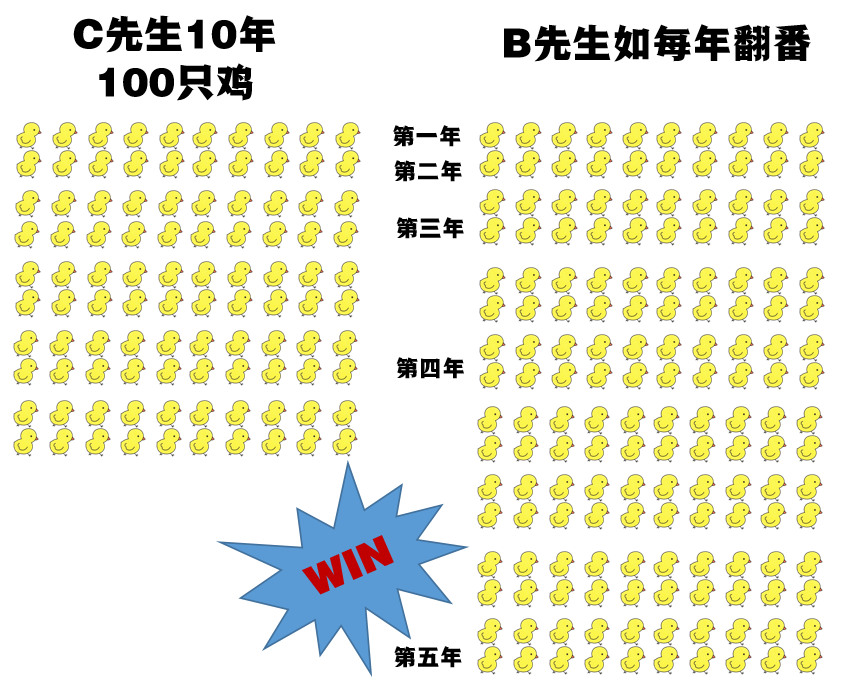

如果是看收益率,C似乎更厉害,但C用了10年,B只花了1年,这样比不公平吧? 是不太好比。如果再给B一些时间,假设B的收益不断翻番,到第5年,他的5只鸡就会膨胀为160只鸡,收益率将远远超过C。

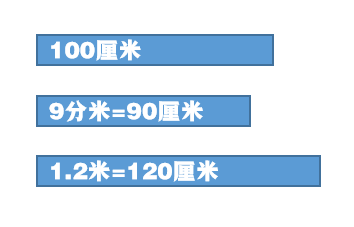

这是乐观的假设,B也可能接下来出现亏损,又或者收益率达不到每年翻番呢?C先生的投资可是落袋了。 没错。C和B的投资,本金不同,耗费的时间也不同,不在同一个维度上,其实很难判断比较。这时候我们就需要“年化收益率”这个工具来帮忙了。 什么是年化收益率? 年化收益率是把当前收益率(日收益率、周收益率、月收益率等)换算成年收益率来计算的一种理论收益率,并不是真实落袋的年收益率。计算公式如下: 年化收益率=[(投资内收益/本金)/投资天数]×365×100% 也就是说先把产品收益率平均折算到天,再乘以365,以推算全年的收益率。 这就好比我们小时候做过的数学题: 比较100厘米、9分米和1.2米谁更长? 怎么比? 当然是先换算成统一单位。

把产品收益率统一换算成年化收益率 也是同样的道理。 什么是年收益率? 而年收益率,就是一笔投资,一年(365天)实际收益与本金的比率。 公式:年收益率 = 年度收益/本金×100%。 上述例子中的B先生, 他的投资周期恰好是一年, 因此他的收益率也恰好就是年收益率, 即100%。 而C先生的投资周期为10年, 我们不知道他具体每一年的收益分别是多少, 所以也无从计算他的投资年收益率, 假设他的收益率是平均的,且没有利滚利, 进而折算C先生投资的年化收益率 =(100-10)/10/3650×365×100%,即90% (因闰年而导致的个别年份多一天等非常特殊的情况,由于其影响很小,可忽略不计) 有了年化收益率, 我们就可以参照来对比不同期限的理财产品, 进而进行投资决策了。 当然,从上述案例也可以看出, 对于投资者而言, 年化收益率和年收益率并不是完全一致的, 年利率是当年收益落袋后 计算出的真实收益率, 而年化收益率可能“所见并非所得”。

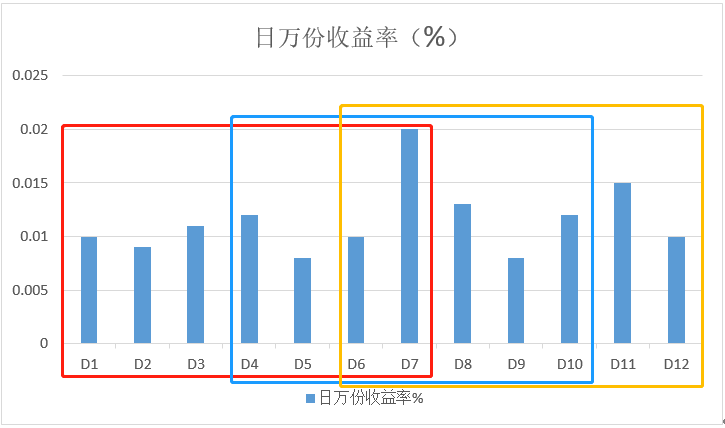

这种区别,在七日年化收益上, 体现得可能更为明显。 什么是七日年化收益率? 作为一个直观的收益指标,七日年化收益率常见于货币基金、存款利率、固收理财、逆回购等金融产品的收益表述中。是用过去七天的每万份产品净收益加总再进行年化处理后得出的数据。 公式:七日年化收益率 = 七日总收益率(%)/ 7 x 365 举个例子,某货币基金过去7天总共获得0.07%的收益率,那么过去7天每天平均产生的收益率为0.01%(即万分之一),七天年化收益率=0.07%/7×365,即3.65%。 不难看出,3.65%的七日年化收益率是基于最近7天的平均收益率推算出来的年收益率。 但货币基金每天的收益并不是一成不变的,当时间发生改变,纳入计算的七天的收益率也会发生波动,那么相应的,即便是同一只货币基金,在不同的时间看到的七日年化收益率,也会随之发生改变。 假设某理财产品最近12天的日万分收益率如下图:

D1-D7(红框)的七日平均收益率为0.00857(%)×365=3.12%. D4-D10(蓝框)的七日平均收益率为0.01185(%)×365=4.33% D6-D12(黄框)的七日平均收益率为0.00642(%)×365=2.35% (注:不考虑红利结转及复利。) 虽说是同一个产品, 但在不同的时间看到的七日年化收益, 也并不完全一样。 明白了,相当于在投资周期中取了七个样,以这七个样去推算全年的投资收益。取样不同,结果也不相同? 对。同样道理,近3月、近6月年化收益,就是拿最近3个月、6个月的平均收益率来推算年化收益率。它并非真实的年收益率,投资者在参考选择时,要谨慎判断。 难怪有理财到期时算算,比买入时的预期收益还有多。 你可能正好买在了产品低谷期。反之也可能会少哦~ 收益到手后,还是要手动算算才知道真实收益啊。 没错,而真实落袋的收益率也就是到期收益啦~ 什么是到期收益率? 投资到期后实际落袋的收益,除以本金的比率,就是到期收益率。 公式:到期收益率=到期收益/本金×100% 也可以把到期收益进行年化换算: 公示:到期年化收益率=到期收益/本金/持有天数×365×100% 到期收益率是可以用来 事后检验产品的一个直观指标。 产品行不行,验验更有数 什么是业绩比较基准呢? 所谓业绩比较基准,是理财产品管理人根据产品说明书约定投资范围内各类资产的收益率水平、投资比例、市场情况、往期业绩表现,或同类型产品历史业绩,而静态测算出来的投资者可能获得的预估收益。 通常看到的业绩比较基准有两种呈现形式:单一报价(例如业绩比较基准3.9%),或区间报价(例如业绩比较基准3.00%-4.15%)。 注意:业绩比较基准只具备参考价值,产品最终的实际收益率与业绩比较基准可能存在偏差。 如果说前面讲的年化收益, 是根据产品现有的收益情况进行推算; 业绩比较基准则更大胆一些, 是根据市场经验来推算产品收益。 那能靠得住吗? 偏差肯定是会有的, 不过也不用过度担忧。 2021年5月银保监会发布 《理财公司理财产品销售管理暂行办法》, 要求理财产品销售机构不得使用 未说明选择原因、测算依据 或计算方法的业绩比较基准, 这也是在对理财产品的收益预估进行保驾护航。 这么多的收益率, 那我购买时到底应该怎么用呢? 那犇犇来画下重点啦~ 中长期持有重点看: 业绩比较基准/近一年收益率/成立以来年化收益率 短期持有(1-3个月) 还要兼顾关注产品短期的收益表现 其实,如果市场动荡不大, 各项收益率基本围绕业绩比基准波动, 偏差不会太大。 但市场瞬息万变,特别是短期持有, 如果遇上好日子,收益可能超预期; 但要是正巧赶上市场较差的情况, 也可能跌得人心碎。 毕竟,没有只涨不跌的市场。 但从长期来看, 大部分产品还是会围绕着业绩比较基准波动。 怎么样,懂了啵?

风险提示及声明: 本材料内容仅作为投资者教育使用,不包含任何实际产品要素,不构成任何要约行为。 本文折算年化收益率仅供举例参考,并非唯一计算方式,具体以产品的实际运作业绩为准。 投资有风险,投资者应充分考虑其风险承担能力、风险识别能力,谨慎投资,选择合法的金融产品代销机构并挑选适配的金融产品。 |

【本文地址】