| 马上研究 行业研究:消金公司坚持长期主义:新市民的“普”与“惠” | 您所在的位置:网站首页 › 传统金融与普惠金融的关系 › 马上研究 行业研究:消金公司坚持长期主义:新市民的“普”与“惠” |

马上研究 行业研究:消金公司坚持长期主义:新市民的“普”与“惠”

|

第五,倾向于小额借贷。收入低无存款,无法承担大额支出,会通过借贷缓解压力,借贷偏向小额、短期、周转为主。 ?

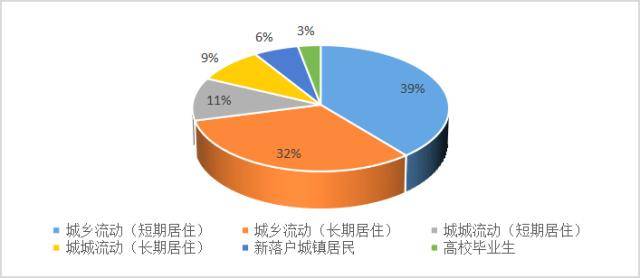

图?2 新市民群体主要构成 数据来源:社科院 ?2.新市民痛点 ?第一,新市民获取金融服务痛点在于银行业严监管、内部严风控和新市民弱资质之间的矛盾。如传统金融机构在为新市民提供金融服务的过程中,大多数的大中专毕业生,可能征信记录基本空白;新市民无城市户口或刚拿到户口2-3年,部分新市民没有固定工作、收入证明等,属于“征信白户”;或是在不了解的情况下,有过不良征信记录,但这些客户也有非常强的信贷需求,其中也不乏一些优质客户,需要根据不同情况差异化细分。传统金融机构风控无法根据新市民具体情况进行差异化筛选。 第二,信息瓶颈、产品设计能力欠缺、风险识别能力不足同样制约信用下沉。新市民在城镇居住时间较短,个人信用信息缺乏且缺少有效抵押物,会被排除在零售金融网络外,难以满足传统金融机构的成本收益。 二、消金公司“普”与“惠”的均衡发展 鉴于新市民的痛点,新市民获取金融服务方面的需求与长尾客户群体高度重合。消金公司设立的初衷,是服务传统银行难以或者不愿意服务的客户,满足广大群众的基本金融需求,其市场定位是面向比信用卡客群再下沉一些的客户,与传统银行“客群互补、错位竞争”。可以说,过去消金公司业务所覆盖的人群,一直有相当一部分是新市民。 面对3亿新市民消金公司犹如“八仙过海”各显神通,是否会陷入“普、惠之争”,一方面扩大了“普”:能够享受金融服务的人群增加;另一方面则降低了“惠”:息费远高于银行。因此,坚持长期主义,实现普与惠的均衡发展是消金公司快速提升市场份额实现长期健康发展的关键所在。 1.放水or滴灌? 消费作为经济增长的重要引擎,受疫情影响增速有所放缓,为提振消费,各级政府刺激政策密集出台,关于新市民的政策也恰逢其时的出台,面对3亿群体的市场扩容,部分业内人士认为是一种放水。针对这个误解,郭树清明确指出,新市民政策是消费政策的一项重要举措,不是大水漫灌,而是精准滴灌。 因此,避免泛金融渗透,形成消费场景的利润争夺甚至竭泽而渔的结果,必须尽快疏通信用下沉机制,优化新市民信用评价体系是扩大“普”的前提。在新市民相关贷款领域不良贷款容忍度,额度内的不良贷款快速核销,并且优化问责机制,追责聚焦于过错行为而非结果,激励下沉动力。 2.市场导向与商业可持续化 有目共睹的是,近几年来,在助力小微和振兴乡村的政策号召下,银行、消费金融、金融科技等机构都在普惠金融业务上加大投入及服务力度。但与以往的政策性导向相比,普惠金融业务的市场化导向和商业可持续,才是中小银行和消金公司的突围路径,也是未来增量市场的主要来源。其实在消费金融领域,传统的优质客群早已不乏消金公司提供服务,要想走出差异化路径,实现长足发展,消金公司就该把普惠金融从市场化、商业化角度吃透,而不是只在政策要求下完成任务。 3.数字技术:秀外“惠”中 新市民金融服务这一战场,消金公司大有可为。过去十多年,消金公司借助大数据技术等前沿科技,创新服务模式和风控体系,实现降本增效、让利于新市民,用更多维度数据来挖掘、服务长尾人群,在弥合城乡、地区、行业之间金融供给不平衡、不充分的缝隙中,走出与传统金融机构差异化发展的路径。持牌消金公司凭借长期普惠金融服务摸爬滚打形成的数字技术先发优势,在新市民这一新战场里,底气十足。 通过技术手段,消费金融机构可以提高数据的获取和分析能力,实现更精准的用户画像和风险匹配,打通普惠金融服务的“最后一公里”。在信贷业务中,对新市民这类构成成员多、从事工作范围广的居民,应当以场景为核心,从“商户”和“客户”双视角,基于场景消费挖掘多维度数据,刻画更为全面的用户“信用画像”。同时在风控维度上加以细化,在客户筛选环节的必填信息里,丰富标签维度,从“现居地址”、“原籍地址”、“居住时间”、“从事工作”等具体的筛选条件,加上客户身份信息的验证环节交叉认证,从而帮助部分无法提供固定工作、收入证明的“白户新市民”完成授信,让他们在面临大额消费需求时,同样能够享受分期消费的惠及。有效解决新市民痛点带来的交易成本增加难题,消金公司实现“惠”及新市民。 ?

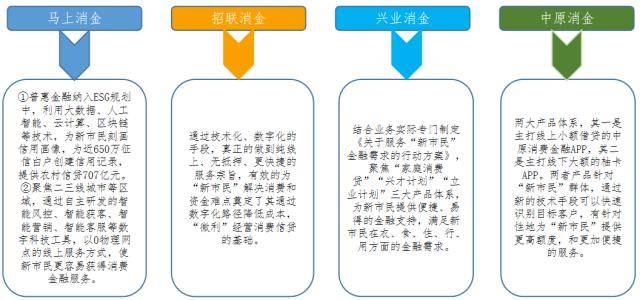

图3?消金公司对新市民响应动作 4.适新市民产品呼之欲出 在建立了清晰的信用画像后,可根据新市民的家庭消费情况、就业创业特点以及切实需求、还款能力,量身定制适新市民化、可服务全生命周期的金融产品,覆盖衣、食、住、行、养老、育儿全生态流程化服务,打造标准化平台且有定制能力的产品,实现场景覆盖,消除金融服务盲区,实现全方位金融产品服务。具体来说,可根据不同身份人群打造相应贷款,类似于针对蓝领的蓝领贷,可打造适合灵活就业人群的贷款,适合在工作试用期时期的贷款,临时创业时期的启动资金贷款或资金周转贷等等。 同时也要拓宽金融渠道,注重推出适合新市民金融消费特点的线下线上服务,使其享受更加便捷的金融服务。在线下服务方面,应充分考虑新市民时间碎片化需求,加强对新市民群体的人工服务、远程服务,努力提高新市民享受金融服务的便利性。在线上服务方面,充分考虑新市民群体的使用习惯,提供界面清晰、操作流程简洁、操作方便的线上服务。 三、结语 社会对新市民群体的关注与服务应贯穿全生命周期,完善相关金融配套,促进城乡间与区域间的资源合理配置,推进新市民群体公共服务和社会福利均等化,形成完整生态体系。社会应提供更加包容的环境,促进新市民群体融入城市,消金公司应履行社会责任,借助数字化为其提供更有效、优质的服务。新市民也应该不断学习新技能,以适应转型社会所带来的机遇与挑战,用共享发展理念来促进新市民城镇化发展。返回搜狐,查看更多 |

【本文地址】