| 会计账簿、会计账簿概述、会计账簿的启用与登记要求、会计账簿的格式和登记方法 | 您所在的位置:网站首页 › 会计账簿的记录是编制会计报表的前提和依据也是 › 会计账簿、会计账簿概述、会计账簿的启用与登记要求、会计账簿的格式和登记方法 |

会计账簿、会计账簿概述、会计账簿的启用与登记要求、会计账簿的格式和登记方法

|

会计账簿

设置和登记会计账簿,是重要的会计核算基础工作,是编制会计报表的基础,是连接会计凭证和会计(财务)报表的中间环节。

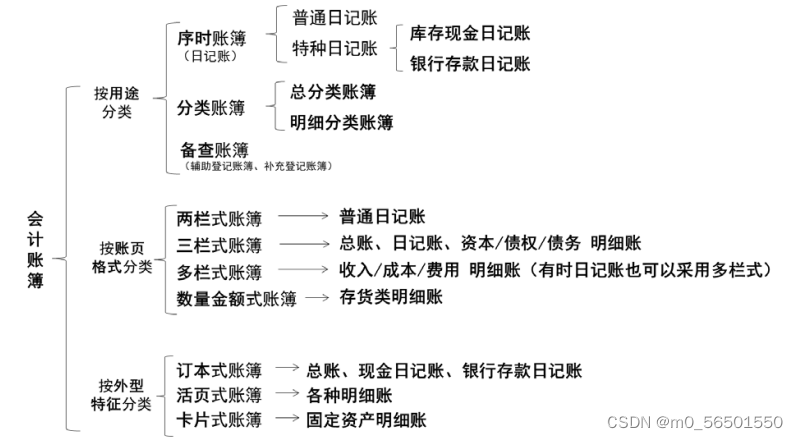

1.会计账簿的基本内容 ①封面 ②扉页------主要列明科目索引、账簿启用和经管人员一览表。 ③账页(主体内容)

账簿记录中的日期,填写记账凭证上的日期;以自制原始凭证作为记账依据的按自制凭证上的日期填列。 外来原始凭证→记账凭证→会计账簿(填记账凭证上的日期) 自制原始凭证→记账凭证→会计账簿(填自制原始凭证上的日期) 如: 外来原始凭证为1月1日,记账凭证为1月28日,则会计账簿上应填1月31日 自制原始凭证为1月1日,记账凭证为1月28日,则会计账簿上应填1月31日 2.正常记账使用蓝黑墨水:为了保持账簿记录的持久性,防止涂改,登记账簿必须使用蓝黑墨水或者碳素墨水并用钢笔书写,不得使用圆珠笔(银行的复写账簿除外)或者铅笔书写。. 特殊记账使用红墨水: ①按照红字冲账的记账凭证,冲销错误记录; ②在不设借贷等栏的多栏式账页中,登记减少数 ③在三栏式账户的余额栏前,如未印明余额方向的,在余额栏内登记负数余额; 4根据国家统一的会计制度的规定可以用红字登记的其他会计记录。 3. 续登记:记账时,必须按账户页次逐页逐行登记,不得隔页、跳行。如果发生隔页跳行现象,应当在空页、空行处用红色墨水画对角线注销,或者注明“此页空白”、“此行空白”字样,并由记账人员和会计机构负责人(会计主管人员)在更正处签章。 4.结出余额:凡需要结出余额的账户,结出余额后,应当在“借或贷”等栏内写明“借”或者“贷”等字样,以示余额的方向;没有余额的账户,应在“借或贷”栏内写“平”字,并在“余额”栏“元”位处用“0”表示。 5过次承前每一账页登记完毕时,应当结出本页发生额合计及余额,在该账页最末一行“摘要”栏注明“转次页”或“过次页”,并将这一金额记入下一页第一行有关金额栏内,在该行“摘要”档内注明“承前页”,以保持账簿记录的连续性,便于对账和结账。 6.不得刮擦、挖、补、涂改 (三)会计账簿的格式和登记方法1.日记账的格式与登记方法(逐日逐笔登记,每日终了结出余额) 2.总分类账的格式与登记方法(取决于企业所采用的账务处理程序) 3明细分类账的格式与登记方法(根据记账凭证和相应的原始凭证登记) 4.总分类账与明细分类账的平行登记 平行登记是指对所发生的每项经济业务都要以会计凭证为依据,一方面记入有关总分类账户,另一方面记入所属明细分类账户的方法。 方向相同 将经济业务记入总分类账户和明细分类账户时,记账方向必须相同期间一致对每项经济业务在记入总分类账户和明细分类账户过程中,可以有先有后,但必须在同一会计期间全部记入账金额相等类账户的金额之和对于发生的每一项经济业务,记入总分类账户的金额必须等于所属明细分 总分类账与明细分类账的平行登记:方向相同,期间一致,金额相等 |

【本文地址】