| 造价管理:工程项目经济评价 | 您所在的位置:网站首页 › 企业进行融资遵循的原则有什么 › 造价管理:工程项目经济评价 |

造价管理:工程项目经济评价

|

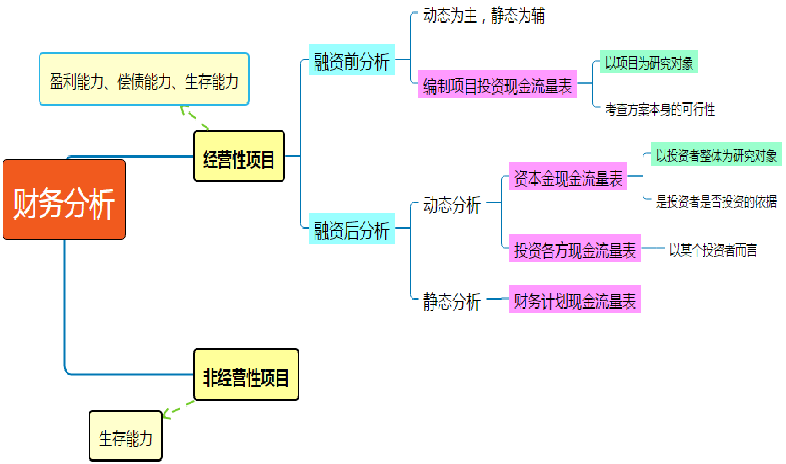

(3)对于特别重大的工程项目,除进行财务分析与经济费用效益分析外,还应专门进行项目对区域经济或宏观经济影响的研究和分析。 4.工程项目经济评价应遵循的基本原则 (1)“有无对比”原则。 (2)效益与费用计算口径对应一致的原则。 (3)收益与风险权衡的原则。 (4)定量分析与定性分析相结合,以定量分析为主的原则。 (5)动态分析与静态分析相结合,以动态分析为主的原则。 工程项目财务评价 (2)财务效益和费用的构成。 1).市场化运作的经营性项目,项目目标是通过销售产品或提供服务实现盈利,其财务效益主要是指所获取的营业收入。 按照有关会计及税收制度,先征后返的增值税应记作补贴收入,作为财务效益进行核算。 2).对于以提供公共产品服务于社会或以保护环境等为目标的非经营性项目,往往没有直接的营业收入,也就没有直接的财务效益。这类项目需要政府提供补贴才能维持正常运转,应将补贴作为项目的财务收益,通过预算平衡计算所需要补贴的数额。 3).对于为社会提供准公共产品或服务,且运营维护采用经营方式的项目,这类项目的财务效益包括营业收入和补贴收入。 4).项目所支出的费用主要包括投资、成本费用和税金等。 财务评价参数 基准收益率:投资者在相应项目上最低可接受的财务收益率。 计算期:包括建设期和运营期。 财务评价判断参数 盈利能力:包括财务内部收益率、总投资收益率、项目资本金净利润率等指标的基准值或参考值。 偿债能力:利息备付率、偿债备付率、资产负债率、流动比率、速动比率等指标的基准值或参考值。 3、财务分析

(1)经营性项目财务分析。 财务分析可分为融资前分析和融资后分析。 在项目建议书阶段,可只进行融资前分析. 1).融资前分析 融资前动态分析应以营业收入、建设投资、经营成本和流动资金的估算为基础,考察整个计算期内现金流入和现金流出,编制项目投资现金流量表,利用资金时间价值的原理进行折现,计算项目投资内部收益率和净现值等指标。从项目投资总获利能力的角度,考察项目方案设计的合理性。 2).融资后分析 融资后分析应以融资前分析和初步的融资方案为基础,考察项目在拟定融资条件下的盈利能力、偿债能力和财务生存能力,判断项目方案在融资条件下的可行性。融资后分析用于比选融资方案,帮助投资者作出融资决策。 ①动态分析 A.项目资本金现金流量分析 编制项目资本金现金流量表,计算项目资本金财务内部收益率指标,考察项目资本金可获得的收益水平。 B.投资各方现金流量分析,应从投资各方实际收入和支出的角度,确定其现金流入和现金流出,分别编制投资各方现金流量表,计算投资各方的财务内部收益率指标。 ②静态分析 依据利润与利润分配表计算项目资本金净利润率(ROE)和总投资收益率(R0I)指标。 财务生存能力分析,在财务分析辅助表和利润与利润分配表的基础上编制财务计划现金流量表,通过考察项目计算期内的投资、融资和经营活动所产生的各项现金流入和流出,计算净现金流量和累计盈余资金,分析项目是否有足够的净现金流量维持正常运营,以实现财务可持续性。 【注意】财务可持续性应首先体现在有足够大的经营活动净现金流量,其次,各年累计盈余资金不应出现负值。若出现负值,应进行短期借款。 (2)非经营性项目财务分析 1).对没有营业收入的项目,不进行盈利能力分析,主要考察项目财务生存能力。 2).对有营业收入的项目,财务分析应根据收入抵补支出的程度,区别对待。收入补偿费用的顺序应为:补偿人工、材料等生产经营耗费、缴纳流转税、偿还借款利息、计提折旧和偿还借款本金。有营业收入的非经营性项目可分为下列两类: ①营业收入在补偿生产经营耗费、缴纳流转税、偿还借款利息、计提折旧和偿还借款本金后尚有盈余,表明项目在财务上有盈利能力和生存能力,其财务分析方法与一般项目基本相同。 ②对一定时期内收入不足以补偿全部成本费用,但通过在运行期内逐步提高价格(收费)水平,可实现其设定的补偿生产经营耗费、缴纳流转税、偿还借款利息、计提折旧、偿还借款本金的目标,并预期在中、长期产生盈余的项目,可只进行偿债能力分析和财务生存能力分析。 工程项目经济分析 1、经济分析的范围 下列类型项目应进行经济费用效益分析: (1).具有垄断特征的项目; (2).产出具有公共产品特征的项目; (3).外部效果显著的项目;(无意识的为他人带来费用或效益) (4).资源开发项目; (5).涉及国家经济安全的项目; (6).受过度行政干预的项目。 3、经济费用效益分析 经济费用效益分析应采用以影子价格体系为基础的预测价格,不考虑价格总水平变动因素。 项目经济费用效益分析采用社会折现率对未来经济效益和经济费用流量进行折现。 具体可以采用经济净现值(ENPV)、经济内部收益率(EIRR)、经济效益费用比(RBC)等指标。 4、费用效果分析 对于效益和费用可以货币化的项目应采用上述经济费用效益分析方法。 对于效益难以货币化的项目,应采用费用效果分析方法。 对于效益和费用均难以量化的项目,应进行定性经济费用效益分析。 工程项目经济评价报表的编制 (一)投资方案现金流量表 1、投资现金流量表 是以投资方案为一独立系统进行设置的。它以投资方案建设所需的总投资作为计算基础,反映投资方案在整个计算期(包括建设期和生产运营期)内现金的流入和流出。 通过投资现金流量表可计算投资方案的财务内部收益率、财务净现值和静态投资回收期等经济效果评价指标,并可考察投资方案融资前的盈利能力,为各个方案进行比较建立共同的基础。 2、资本金现金流量表 是从投资方案权益投资者整体(即项目法人)角度出发,以投资方案资本金作为计算的基础,把借款本金偿还和利息支付作为现金流出,用以计算资本金财务内部收益率,反映在一定融资方案下投资者权益投资的获利能力,用以比选融资方案,为投资者投资决策、融资决策提供依据。 3、投资各方现金流量表 投资各方现金流量表是分别从投资方案各个投资者的角度出发,以投资者的出资额作为计算的基础,用以计算投资方案投资各方财务内部收益率。 只有投资方案投资者中各方有股权之外的不对等的利益分配时 ,投资各方的收益率才会有差异,此时常常需要计算投资各方的财务内部收益率,以看出各方收益是否均衡,或者其非均衡性是否在一个合理的水平,有助于促成投资方案投资各方在合作谈判中达成平等互利的协议。 4、财务计划现金流量表 反映投资方案计算期各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析投资方案的财务生存能力。 5、投资方案现金流量表的构成要素 (1)营业收入 投资方案实施后各年销售产品或提供服务所获得的收入。 营业收入=产品销售量(或服务量)×产品单价(或服务) 假定年生产量即为年销售量,不考虑库存,即当期的产出(扣除自用量后)当期全部销售,也就是当期产品产量等于当期销售量。 (2)补贴收入 某些经营性的公益事业、基础设施投资方案,如城市轨道交通项目等,政府在项目运营期给予一定数额的财政补助,以维持正常运营,使投资者能获得合理的投资收益。 对这类投资方案应按有关规定估算企业可能得到与收益相关的政府补助(与资产相关的政府补助不在此处核算,与资产相关的政府补助是指企业取得的、用于购建或以其他方式形成长期资产的政府补助),包括先征后返的增值税、按销量或工作量等依据国家规定的补助定额计算并按期给予的定额补贴,以及属于财政扶持而给予的其他形式的补贴等,应按相关规定合理估算,记作补贴收入。 (3)投资 投资方案经济效果评价中的总投资是建设投资、建设期利息和流动资金之和。 建设期利息包括银行借款和其他债务资金的利息,以及其他融资费用。 流动资金系指运营期内长期占用并周转使用的营运资金,不包括运营中需要的临时性营运资金。流动资金的估算是流动资产与流动负债的差额。流动资产的构成要素一般包括存货、库存现金、应收账款和预付账款。 【提示】在投资方案寿命期结束时,投入的流动资金应予以回收。 (6)总成本 总成本费用=外购原材料、燃料及动力费+工资及福利费+修理费+折旧费+摊销费+财务费用(利息支出)+其他费用(广告) (7)经营成本 经营成本=总成本费用-折旧费-摊销费-利息支出 或:经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用 利息支出的估算 包括长期借款利息、流动资金借款利息和短期借款利息三部分. 在生产运营期利息是可以进入总成本的。返回搜狐,查看更多 |

【本文地址】