| 六个关键词 看见银行网点的未来 | 您所在的位置:网站首页 › 什么网点 › 六个关键词 看见银行网点的未来 |

六个关键词 看见银行网点的未来

|

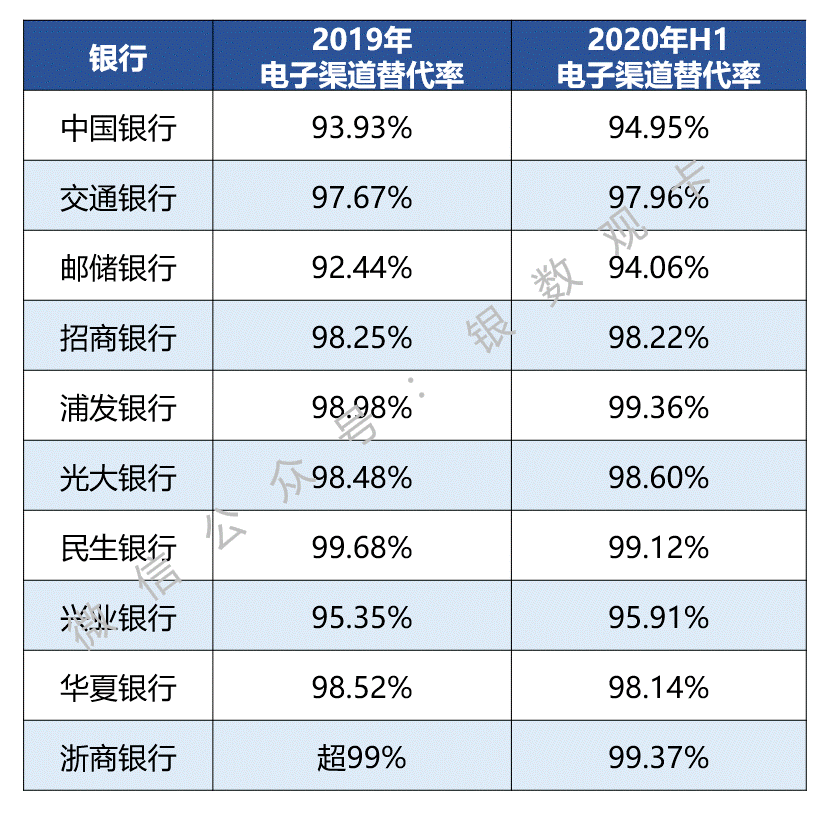

02 无接触服务 例如 工商银行积极运用金融科技,推动网点智慧化转型,优化智能服务功能和应用场景,网点“无介质”服务功能基本覆盖客户常用高频业务。同时持续推进线上、线下与远程银行渠道间的协同融合。 建设银行今年以来实施柜面业务线上迁移,实现21个业务场景线上化处理;推广“建行到家”服务模式,试点实现个人资信证明、个人储蓄卡、活期账户交易明细等3项产品“线上下单、集中处理、实物配送、服务到家”;加快推进实物介质办理业务的技术替代,在全行网点推出支持客户通过手机银行APP调取账户二维码,代替实物介质的“扫码办”功能,28项柜面高频业务实现“刷脸办”。 农业银行持续提升网点设备基础服务能力,开展远程在线监控、现场无接触手机扫码巡检管理。截至今年6月末,本行在线运行现金类自助设备7.75万台,自助服务终端2.63万台,日均交易量1,314.53万笔。 兴业银行助力业务经营管理数字化转型,在金融市场、运营管理、风险内控等领域加快投产RPA流程机器人,累计上线机器人500余个。 随着数字化进程的加快,智能化、数字化的无接触服务将成为银行服务的重要发展趋势之一。虽然统计口径不尽相同,但从各全国性银行公布的业务分流率或交易替代率数据中可以窥见这一变化, 各银行近两年的线上交易替代率均超过90%,民生银行的零售线上平台交易替代率超过99%,浙商银行的电子渠道替代率超过99%。

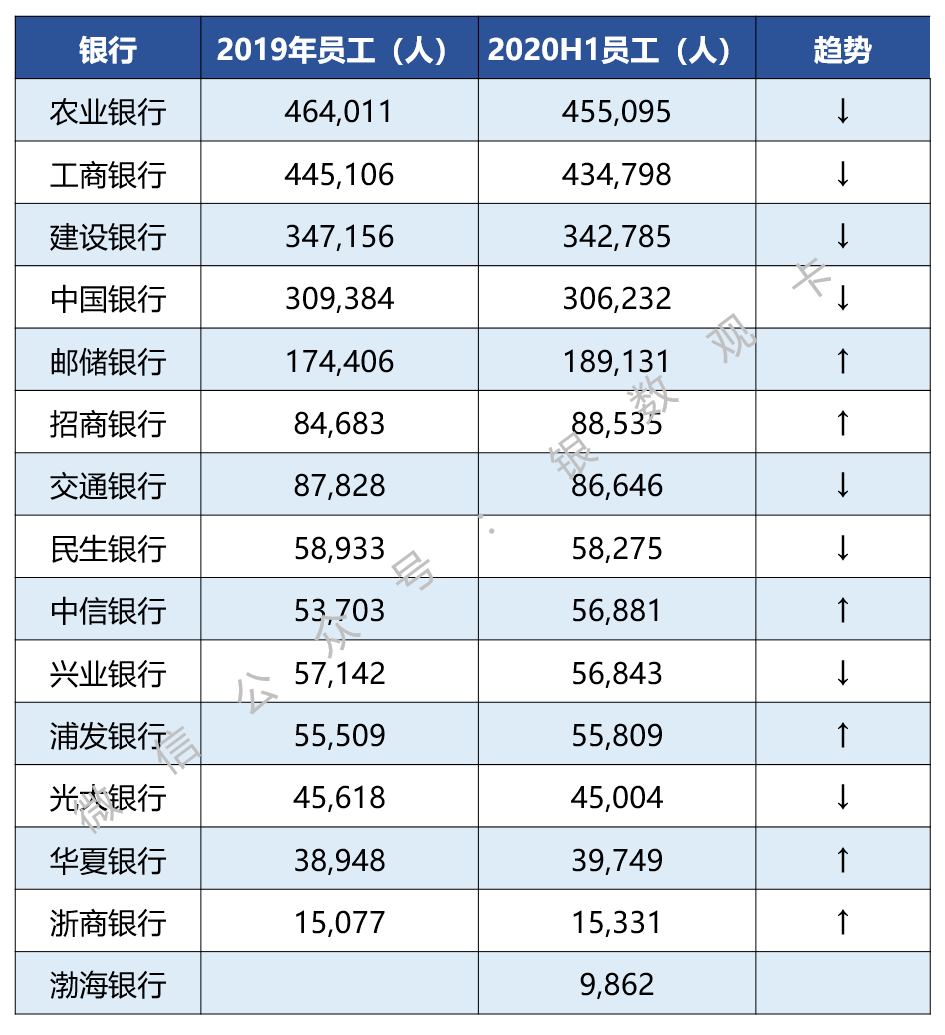

注:交通银行统计口径为电子银行业务分流率;民生银行统计口径为零售线上平台交易替代率;兴业银行统计口径为网络金融交易替代率 03 远程银行 招商银行不断提升文本在线交互等远程咨询服务能力,同时加快服务智能化演进步伐,深化智能机器人学习,加强算法优化,今年上半年,招行在线互动服务占比91.54%,智能自助服务占比76.47%。视频服务方面,可视柜台月均来电量164.98万次,单日最高11.26万次,对网点非现金交易替代效用显著。 伴随着网点的调整、远程银行的发展,银行内部的人员结构也需做出相应调整,柜面人员的需求减少, 后台技术支持人员和营销人员的需求上升,从各银行的员工数量变化中也可看出这一变化趋势, 超过半数的全国性银行今年的员工数量都较2019年有所减少,工、中、农、建、交五家全国性银行无一例外出现下降,农业银行持续推动网点基础运营人员充实到营销服务岗位。

04 智能柜台 随着手机银行、移动支付的迅速发展,居民对现金的需求量减少,传统ATM机的使用率也逐渐下降。截至2020年二季度末,全国ATM机数量为105.21万台,较上季度末减少3.09万台,全国每万人对应ATM机数量7.52台,环比下降2.85%。 但与此同时,各大银行加快业务数字化、智慧化改造,智慧柜员机、超级柜台等非现金类自助设备的采购投放数量大幅上升。未来,ATM机的智能化将成为自助终端转型发展的主要方向,传统的ATM机可能会被更智能的远程视频柜员机、互动交易模式等取代。 在全国性银行中, 中国银行依托渠道创新与流程优化,推出智能柜台对公回单管理业务场景,支持企业客户自助查询、打印账务信息,高效、便捷服务企业复工复产;试点推出即时制卡业务模式,支持指定卡号的现场制卡与领卡,满足客户实时用卡需求;推出便携式智能柜台,支持网点“走出去”主动拓客和“一对一”尊享服务;全面部署现金版智能柜台,为客户提供大金额、多票面、丰富介质的智能现金服务。 交通银行优化网络布局,推进网点智能化建设,打造线上线下一体化协同服务模式,重点整合低效自助渠道,提升整体经营效能。 农业银行在北京大兴国际机场的5G智慧银行设立了大型智能“超级柜台”,个人开卡、账户挂失、个人结售汇、理财签约购买等90%以上的常见个人业务都可以在“超级柜台”上高效办理。 浙商银行持续推进智能化网点建设,满足客户自助开户等业务需求,为流量大、业务多的网点提供智能柜员机、智能打印机、线上叫号机等智能化自助设备,缓解客户排队难的问题。 央行指出,金融机构对物理网点及机具进行合理布局,稳妥推进线下网点智能化改造,同时需要对具有明显社会价值但商业价值不显著的物理服务点和机具给予一定的补贴或激励,保障线下服务不缺位,保证线下金融服务的可得性、便利性。协调推进线上、线下服务,数字金融工具和传统服务功能相互补充,满足消费者多元化选择。 05 个性化服务 邮储银行上线客户管理数据集市,提升客户画像精准度,实现对客户的精细化服务;推进综合营销体系建设,加强条线协同和综合营销;持续深化客户分层服务,在维护和服务大众客户的同时,积极构建财富管理体系,促进中高端客户价值贡献的释放。 民生银行进一步推动数字化、精细化管理,建立基于网点业态分类、网点生命周期管理、网点分级评估为核心的基础渠道数字化管理体系,强调坪效和人效监测,网点布局的转型升级和产能提升。 06 生态圈 近期,一些兼具创意与功能的 特色银行网点出现在我们的视野中,苏州农商银行联合星巴克共建“ 咖啡银行”;工商银行联合苏州博物馆、建设银行联合河南博物院,分别成立了 博物馆文化特色主题网点;建设银行携手哔哩哔哩在十余个城市打造百家 B站主题金融小站。未来,银行网点将在金融业务之外承担更多的功能,与政府、各类机构、周边商户、社区等深度合作,为客户、居民提供更有温度的服务,让网点自身成为具有吸引力的空间。 建设银行的“智慧政务+劳动者港湾+社区综合服务”模式为网点生态圈建设提供了一个思路。建设银行将政务服务纳入网点标准服务体系,打造网点成为客户身边的“政务服务大厅”,开办事项类型包括税务、社保、教育、交通等19大类;持续深化“劳动者港湾+”模式,向社会开放“劳动者港湾”14315个,线下累计服务超过1.18亿人次,与工会、环卫、残联等570家机构开展共建合作;主动融入社区生活,打造网点3公里生态圈,整合网点周边生活服务部署到线上,为网点周边社区客群提供综合生态服务;打造线下场景,积极推进浙江杭州“建行生活馆”社区生态样板间建设,与周边社区、商户等生态参与方有机融合。 农业银行着力把网点打造成有温度的金融服务场所,依托数字化技术和系统的支撑,提升网点信息管理、数据建模及运营趋势分析能力,实现网点智慧管理、智慧营销、智慧安防。 邮储银行不断优化线上交易渠道、建设商圈平台,主动融入客户生活场景,构建银行、商户和客户的互动生态圈。 中信银行推动“网点三公里”生态建设,做大网点周边外拓及厅堂活动量,实现网点与场景的有效连接,促进客户获取和价值提升。 华夏银行推出客户经理云工作室,强化线上线下联动,延伸网点服务范围,打造“网点+APP+场景”全渠道生态。 结 语 在数字化浪潮中,大数据、人工智能、区块链、云计算等金融科技重塑传统银行的业务流程、发展模式和客户服务方式,银行不再以单纯的物理网点形式存在,而是集线下、线上服务,甚至“零接触服务”于一体,同时也与更多非金融业务相融合,成为综合生态服务的载体。科技的发展打破了传统银行的服务边界和时间限制,为银行网点的转型赋予了更多的可能。 你体验过哪些特别的银行网点? 对未来的银行网点 你有什么样的设想? …… 欢迎点击 “写留言”与我们互动~ 返回搜狐,查看更多 |

【本文地址】