| 天赐材料上的三朵乌云:需求、产能、新技术 #天赐材料# $天赐材料(SZ002709)$ 目前 天赐材料 是个人唯一持仓。先说结论:短期看空,长期待定。2023年... | 您所在的位置:网站首页 › 产能过剩是好事吗 › 天赐材料上的三朵乌云:需求、产能、新技术 #天赐材料# $天赐材料(SZ002709)$ 目前 天赐材料 是个人唯一持仓。先说结论:短期看空,长期待定。2023年... |

天赐材料上的三朵乌云:需求、产能、新技术 #天赐材料# $天赐材料(SZ002709)$ 目前 天赐材料 是个人唯一持仓。先说结论:短期看空,长期待定。2023年...

|

来源:雪球App,作者: Andy580,(https://xueqiu.com/1894175764/242384539) #天赐材料# $天赐材料(SZ002709)$ 目前天赐材料是个人唯一持仓。先说结论:短期看空,长期待定。 2023年天赐材料头上的三朵乌云:需求不足、产能过剩、新技术迭代。下面逐一说下最近追踪的消息和个人看法。先上一张个人整理的图(数据来源,根据不同的机构研报,结合个人理解做了对比和取舍,如果需要数据出处可以单独交流):

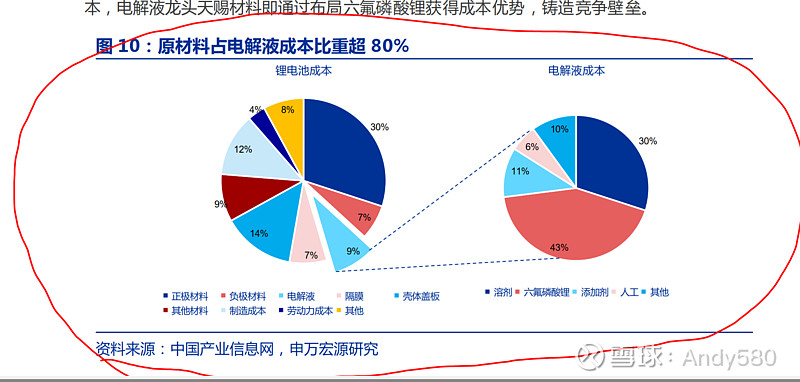

动力电池占新能源整车成本40%,电解液占电池成本9%,LiPF6占电解液成本43%。(2022年数据)

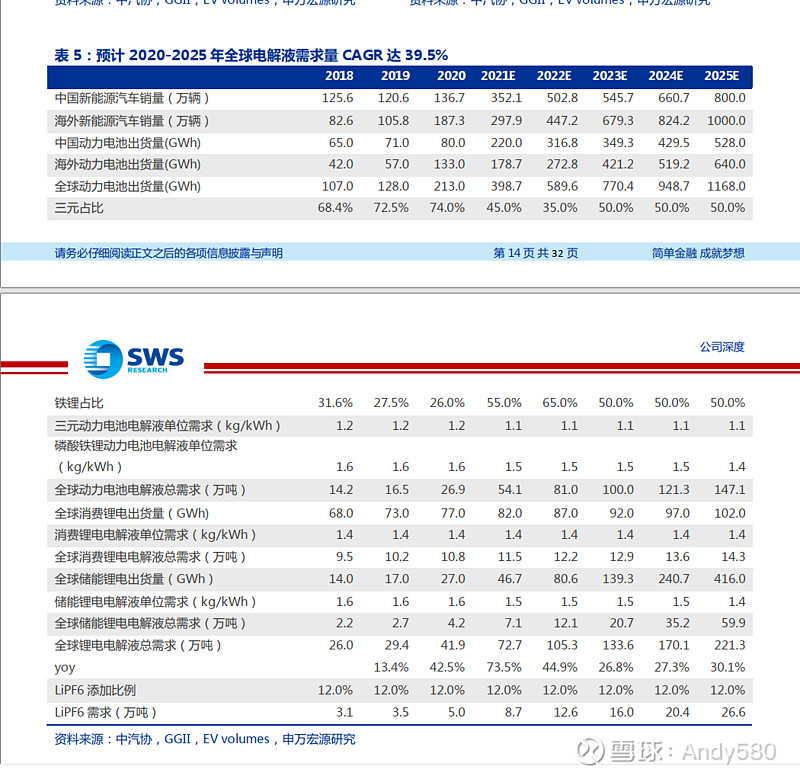

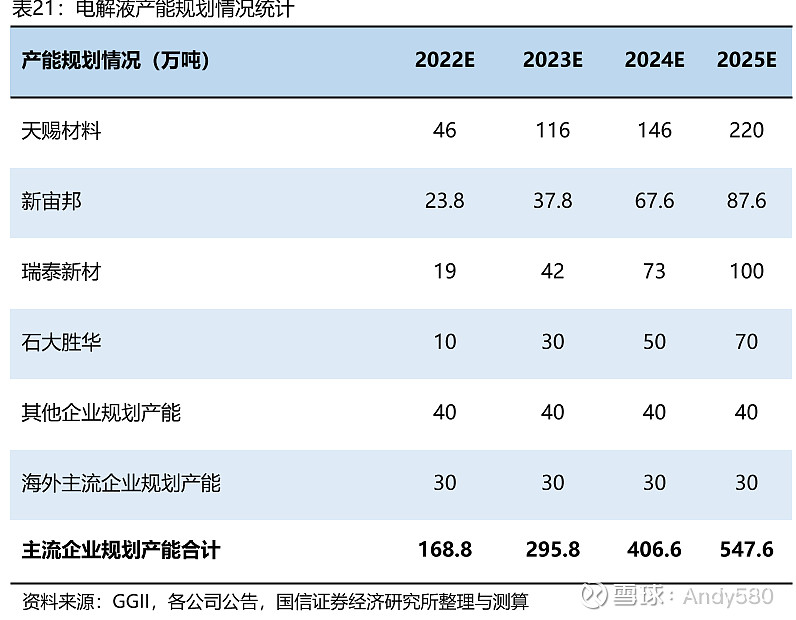

一切的源头都要从新能源车的销量来推导。利空新能源车销量的因素有几点:一是新能源的补贴退坡;二是燃油车产能过剩导致的天价促销;三是国际油价持续走低,电车的经济性弱化;四是前期高速发展的一些问题,因为速度降下来也显现出来了。如一些品牌倒闭、车辆安全随着电车数量的增多,也越来越多。除此以外,对于上游供应商,还一个大的利空:一是产能过剩,不管是动力电池,还是更上游的电解液、隔膜、正负极材料等,产能规划都严重过剩,预计在今年会兑现部分过剩产能;二是因为产能过剩引起的价格战,会进一步降低上游企业的利润,今天宁德时代宣布降价,蜂巢也跟进了,其它几家电池厂商估计周末陆续会有消息。宁德和蜂巢已经给上游的供应商发了降价10%配合的函件。作为宁德的一供,天赐的供货价不可能不降的。 对于电车而言,利好的因素也有:一是国家基于能源安全的考虑,会陆续出台各种政策刺激,确保电车的渗透率(车辆下乡、公务车要求电动化等);二是因为供需关系变化,电车的成本和价格也在下探,这个势头还会持续;三是目前来看,国内油价跟随国际油价下跌的可能性较小(参照今日及前期的国内油价不下调的新闻),国内的电车和油车的使用成本(不含保险、残值等因素)还是会保持一定的差值;四是电车的性能在一日千里的飞跃,产品力提升明显,并且电车向上提升的空间明显比油车高很多。比如看看十几万的秦和朗逸、轩逸这些,你会发现智能化方面根本不在一个水平,20万、30万往上的车更不用提了。 综合来看,2023甚至之后,电车的销量应该还是会稳步上升的,但是增速没有之前那么快了。但行业的增长并不意味着企业的增长,未来几年,汽车厂商本身的洗牌也会在加剧,电车的窗口期在今年估计会全部关闭。甚至会出清部分落后产能,比如威马、恒大之类的,甚至小鹏目前也岌岌可危。头部的集中效应会更加明显。 而这些,从需求端来说,对于天赐材料,都不能算是一个好消息,作为宁德的一供,可以说两者是一荣俱荣,一损俱损的,但宁德时代的牌面明显要比天赐好很多。目前来看,未来比亚迪和特斯拉的市占率会越来越高。比亚迪有自己的供应商体系,它的增长和天赐没啥太大关系。特斯拉目前和宁德时代目前深度捆绑,但4680电池出来之后,还是否会和宁德时代这么紧密的合作,这是一个比较大的疑问,目前虽然宁德时代在技术路线虽然覆盖了柱状电池,但其主要的研发方向麒麟电池也是以方形技术为主。宁德时代打价格战也是提前锁单,要求签约厂商未来80%的电池订单。而且下手非常狠,按照碳酸锂20万/吨来计价,目前市场价约为47万/吨,就是未来降到35万/吨,这个价格也是非常狠的。 这个消息,我从几个方面来做解读:一是确实现在产能过剩了,或者说供需错配了,下游需求已经吸纳不了过剩的产能了,不然以前几年的行情,谁主动降价?二是这个降价的成本,估计很大一部分会转移给上游的供应商,侧面也说明,宁德时代还是有市场定价权的,不然不可能给出这么低的折扣价。三是天赐材料等上游厂商,如果没有向更上游转移成本的能力,在这一轮洗牌中,会非常难受。 碳酸锂作为动力电池重要的原材料,占电解质(LiPF6、LiFSI等)成本的40%以上,其价格深度影响着电解质、进而影响电解液、电池的价格。之前有个研报做过预测,碳酸锂价格回调至30万元/吨,对应六氟磷酸锂成本为14.84万元/吨,电解液价格会降至5万元/吨。1月份电解液价格约为5.3万/吨,2022年上半年价格还是9.3万/吨,半年内下降了一半。注意下,目前的碳酸锂价格还是在47万/吨,电解液已经跌倒近5万/吨了。说明电解液的产能已经严重过剩了,价格战已经如火如荼了,这个价格,应该已经有部分企业在亏损了。如果未来碳酸锂的价格到30甚至20万/吨,那电解液的价格要到多少?还有多少企业能盈利? 综上可以看出,下游的需求端应该还是比较稳定的,今年即便再差,电车的销量预计增长没问题,随着国家能源安全的需要,还有欧美加大对新能源的扶植,未来持续增长也是没问题的。但是电池中游的供给已经严重过剩了,特别是电解液的产能。这会对未来的价格和利润有非常大的影响,不排除再来一次5年前的恶性竞争压价。 2023年规划的产能已经有330万吨了,如果全部开工的话,预计连全球2025年的需求满足都还富裕一半多。

2022年中国电解液及其原材料企业拟新建产能规模(单位:万吨)

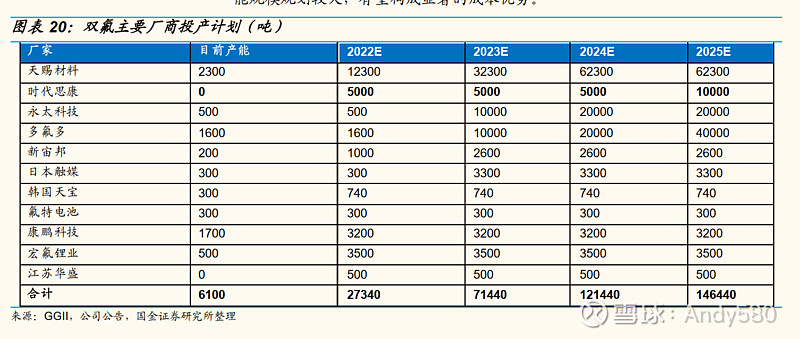

而且,这个数据还是22年的数据,根据最新的消息:天赐材料规划产能合计超过200万吨,胜华新材规划的超过110万吨,瑞泰新材也在互动平台公布目前公司现有和规划的电解液产能已超150万吨,老牌新宙邦计划在2025年实现100万吨的产能(详见各公司投资互动问答)。就这四家,远期规划产能已经有560万吨了,还不说多氟多、国泰这些玩家。电解液按照最乐观的估计,到25年也不会超过200万吨的需求,我真心不知道这些产能以后怎么消化。其实不但是电解液,整个动力电池的各环节,产能规划都严重过剩,这里就不再展开了。 说完了需求和供给问题,我们再说新技术。目前所谓的新技术有三个:4680电池、钠离子电池、固态电池。4680电池本质上还是锂电池,但能量密度更高,成本更低,已经开始量产,估计会带动特斯拉的皮卡和卡车的量产,未来前景非常可期。4680电池对于电解液的需求仍然存在,且对于新型添加剂LiFSI的需求会更大,这是一个利好,因为目前在LiFSI的现有产能、规划产能上,天赐材料都是领先的。下图为主要厂商LiFSI产能规划:

钠离子电池优势是成本低,充放电损耗小。目前来看,离量产还非常遥远,且如果碳酸锂的价格跌倒20万/吨,钠离子电池在短期内的成本因为技术的原因反而更高。除非哪一天我们的锂矿被卡脖子了,才会重点攻关,估计短期内应该很难量产。即便未来成本有优势,应用场景应该更多的是储能和低端电动车。对现有动力电池的主流锂电市场冲击不大。现在对于钠离子电池的炒作,在我看来,纯属炒概念,动辄80倍以上的市盈率,实在下不去手。 钠离子电池占有和锂离子电池对电解液的需求是一致的,但添加剂会有变化。从锂离子添加剂变成钠离子添加剂,但工艺和方法差异不大。这对天赐应该不算利好,也不算利空。技术路径变化的话,相当于各厂商都处在同一起跑线。现在天赐的LiPF6电解质材料因为用了独特的工艺(直接液态添加,不用固态再稀释,很多研报提到天赐的LiPF6产能都会说折固产能,也是这个原因),成本比其它厂商低很多,叠加一体化的产业优势,成本较低。但如果改到钠离子的赛道,未来是否还有同样的成本优势,比较难说。不过现在技术路径最接近量产的也是宁德时代。如果哪天真的量产了,应该也不用太担心天赐。 最后说一下固态电池,固态电池的特点是能量密度高,安全性高、充放电快。但技术还在开发中,成本很高,还没有商用的实例,很多厂商说计划今年量产,但大部分用的是半固态电池。固态电池对电解液几乎没啥需求了,如果未来大规模商用,那对于天赐的影响应该说是绝对利空。目前来看,固态电池前期大概率只会用在一些高端车型上,充放电效率、续航里程都更强,可以有更高的溢价。但大规模的商用,可能还需要技术和产能的进一步突破。但是股票很多时候炒的是预期,如果大家知道25年固态电池会大规模量产,大概不到24年就会切换赛道跑完了。持仓天赐的还是要密切关注固态电池后续的动态。 结论:下游的需求会稳定性增长;供需错配非常严重,不排除会像7-5年前来一轮价格战和行业洗牌,过程会很痛苦,价格和利润都会下滑;新技术在2023年对天赐实质性影响不大,但需要密切关注固态电池的技术突破。下一篇文章写一下在新的市场环境下对天赐材料的业绩和估值预期。 #天赐材料# $天赐材料(SZ002709)$ |

【本文地址】