| 155元的五粮液值得买入吗 一、 五粮液 当前估值情况:截止到2023年10月13日收盘, 五粮液 股价为153.6元,总市值为5963亿元,202... | 您所在的位置:网站首页 › 五粮醇和五粮液是一家的吗 › 155元的五粮液值得买入吗 一、 五粮液 当前估值情况:截止到2023年10月13日收盘, 五粮液 股价为153.6元,总市值为5963亿元,202... |

155元的五粮液值得买入吗 一、 五粮液 当前估值情况:截止到2023年10月13日收盘, 五粮液 股价为153.6元,总市值为5963亿元,202...

|

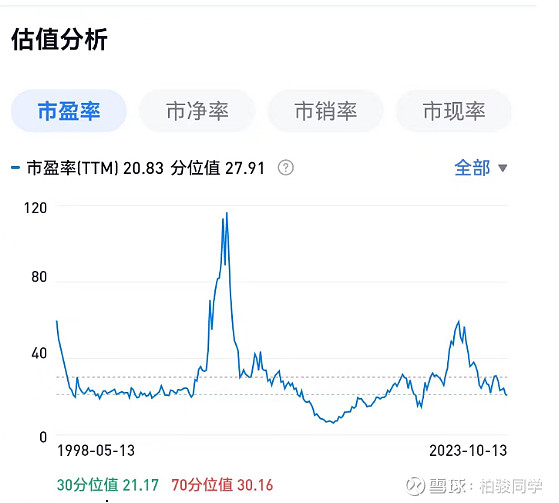

来源:雪球App,作者: 柏骏同学,(https://xueqiu.com/7889199778/263273781) 一、五粮液当前估值情况: 截止到2023年10月13日收盘,五粮液股价为153.6元,总市值为5963亿元,2022年归母净利润为267亿元,ROE为25%,2023年上半年归母净利润170亿元,同比增长12.8%,假设下半年增速保持不变,全年归母净利润约为300亿元,对应当前市值PE约为20倍,考虑到五粮液账上还有1000亿元的现金,实际估值更低。因为消费股总体比较稳健,业绩一般很少大起大落,历史市盈率有比较好的参考意义,上市以来及10年历史估值分位如下图:

通过历史市盈率对比查看,上市以来估值分位值为28%,近10年估值分位值为34%,处于一个相对比较低的估值水平。 二、五粮液当前的困境 五粮液作为曾经的白酒老大,当前是有些尴尬的,一是和老大贵州茅台的差距越来越大,追赶无望,飞天茅台的市场零售价早已超过2500元,而五粮液普五的一批价上不了千元,价格甚至低于飞天茅台的小弟茅台1935;二是后面的追赶者泸州老窖和山西汾酒势头很猛,尤其老窖的国窖1573,也是定位千元带的浓香型白酒,最近几年增速远高于五粮液,侵蚀了不少五粮液的市场份额。市场也选择了用脚投票,当前贵州茅台、山西汾酒的估值约为30PE,泸州老窖估值约为28PE,在五家全国化的头部白酒企业中,五粮液估值仅高于洋河股份。前任董事长李曙光的一句话很能代表五粮液目前的处境:“白酒老大不好当,老二也不好当,当过老大的老二更不好当”。五粮液当前的困难主要有以下几点: 1、普五终端价格上不去 五粮液的营收主要来源是第八代普通五粮液(以下简称“普五”),占公司总营收的比例约为75%。普五目前的市场终端价格约为950-1000元,找熟悉的酒水经销商一般能拿到这个价,超市渠道价格一般超过1000元,抖音直播间活动价900元左右也能买到,各地区总体差别不大,价格比较透明,最近几年普五终端价格一直没怎么上涨,而五粮液给经销商的出厂价为969元,价格存在倒挂,经销售利润空间极小,在终端价格上去之前,出厂价不可能继续上提。 以五粮液的品牌力,如果大幅度减少五粮液产品的供应,终端价格肯定能超过1000元,甚至达到1500元,但是宜宾市国资委不答应,他们要求的是至少两位数的增长。同时考虑到目前千元档白酒不少,大幅度减少供应可能被竞争对手乘机侵蚀市场份额,这个风险太大了,作为一个国有企业是无法承受的。 我们再回头看2023年半年报,五粮液产品营业收入350亿元,同比增长为10%,销售量同比增长15.8%,就是说五粮液的出厂价下降约6%(部分原因是低度五粮液的供应增加),依靠销售量的增长,才实现了营业收入两位数的增长,典型的以价换量,也更加说明了出厂价短期内无法提升这个无奈的事实。 2、超高端经典五粮液推不动 经典五粮液是五粮液股份公司继第八代五粮液、501五粮液之后,于2020年全新推出的高端战略级大单品。它传承自上世纪60年代“梅瓶”五粮液,布局2000元价格带,建议零售价为2899元,规划在十四五期间销量达到1万吨,期望成为五粮液增长的新引擎。以五粮液的品牌影响力,产品向上发力肯定是对的,但是产品推广没做好,叠加疫情和经济不景气,经典五粮液销量惨淡,小道消息说目前销量一年不到2000吨,价格一降再降,京东官方旗舰店目前价格为1769元,累计评价仅为5000+。(PS:酒确实是好,喝过一次留下十分深刻的印象,入口顺,回味长,不头疼)经典五粮液和茅台1935都是近年推出的战略大单品,茅台1935推出时间还晚一些,2022年销售额过50亿元,今年就要突破百亿,经典五粮液却是完全拉垮,官方连销量都不敢公布,一方面说明降维打击容易,产品向上升级困难;另一方面也说明了五粮液的品牌力确实与茅台已经存在比较大的差距。

3、系列酒销售增长停滞 系列酒2021年销售金额126亿元,2022年销售金额122亿元,2023年上半年系列酒销量增长30%,销售金额为67亿元,同比仅增长2.6%。五粮液的系列酒主要包括五粮春、五粮醇、五粮特曲及头曲、尖庄四大全国性品牌。个人也经常参加一些饭局,也认识一些喜欢喝酒的朋友,根据我的观察,五粮春和尖庄的口碑和销售量还不错,京东上也分别有20万+和10万+的累计评价,但是五粮特曲及头曲、五粮醇的销售量非常一般,五粮特曲、头曲已经被对标对象泸州老窖特曲、头曲打的满地找牙,京东官方旗舰店的累计评价数量泸州老窖头曲累计评论100万+,五粮头曲累计评价数仅为1万+。 另外系列酒价格区间也比较混乱,除五粮春、尖庄比较清晰外。五粮头曲、特曲、五粮醇品种很多,价格重合带也很多,给消费者的认知比较混乱,加之系列酒目前体量还比较小,短期内难以给公司业绩增长提供大的贡献。

综上所述,当前五粮液自身面临一些困难,叠加整体经济环境不好,白酒动销较差,加之股市持续低迷,股民信心丧失,市场整体估值很低,才给予了五粮液不到20PE的估值。 三、五粮液的核心竞争力还在吗 网上对五粮液核心竞争力分析的文章很多,个人认为核心竞争力至少有以下三点:一是品牌,五粮液品牌基本是家喻户晓,老少皆知,送礼请客也是硬通货,普五在楼下的烟酒店随便都能回收换钱。五粮液品牌知名度现在离茅台确实有一定差距,但是绝对还是吊打包括泸州老窖在内的其它白酒,这点从总销售金额也能看出来;二是产区优势和老窖池,因为长期酿酒五粮液十里酒城上空形成了独有的微生物圈,老窖池的优势则更加明显,俗话说得好“千年老窖万年糟,酒好需得窖池老”,说的主要是浓香型白酒,浓香的局限在于时间,窖池约老,酿出的优级品酒比例越高,而五粮液从80年代开始已经持续扩产,比洋河股份、泸州老窖等同行的产能建设至少早了20年,因此五粮液30年以上的老窖池数量是遥遥领先的,这一点竞争对手短期内是无法复制的,五粮液及以上产品的产量持续增长是可以预期的。三是品质优势,独有的五粮配方、严格的质量控制体系,充足的老酒存储、一大批的国家级酿酒、勾调大师,成就了五粮液的卓越品质。 总的来说,除非发生不可抗力事件(比如大地震)或公司出现严重伤害五粮液品牌的重大失误,五粮液公司的核心竞争力不会发生大的变化,公司的下限是很高的,目前我也没有看到这些事情的发生。 五、155元的五粮液值得买入吗 155元股价的五粮液市值约为6000亿元,按2023年净利润300亿元考虑,对应PE为20倍,如果算上五粮液账上还有1000亿元的现金,实际2023年PE约为18倍,当前中国十年期国债的收益率为2.72%,18PE的五粮液推算过来年收益率为5.55%,刚好达到十年期国债收益率的2倍,极度保守的价值投资鼻祖格雷厄姆也认为:当市场的盈利收益率是10年期国债收益率2倍,也就是格雷厄姆指数大于2时,市场就出现了很好的投资机会。 五粮液的核心竞争力没有发生变化,高端白酒优秀的商业模式决定了其大概率可以永续经营,持续赚取真金白银,极小的资本开支决定了净利润基本可以基本转换成自由现金流。五粮液目前确实面临一些困难,但价格方面也给予了明显的折扣,优秀的商业模式也决定了只要管理层平稳经营,就算上述困难不能完全解决,五粮液未来3年维持10%的增长速度大概率仍然是可以实现的,如果公司管理明显改善或未来3年中国经济繁荣向上,可能还能给予我们一些意外的惊喜。 按照相对保守的年化10%的增长速度,五粮液2026年实现归母净利润400亿元,正常市场环境下给予25PE,对应市值为10000亿元,现价买入能实现约14%的年化收益率;如果市场环境相对亢奋给予30PE,对应市值为12000亿元,现价买入能实现约19%的年化收益率。 当然,还有一种最坏的情况,就是中国经济和股市持续低迷,市场继续往下杀五粮液的估值,但那又怎么样呢?拥有稳定工作每月都有自由现金流的投资者可以持续的买入,继续收集优质股权,五粮液作为品牌消费企业,具有极高的下限,特别适合进行逆向投资。经济发展和股市波动是有周期的,有低谷的时候,就是高峰的时候,市场总有一天会给予五粮液合格或亢奋的估值,历史早已经证明过无数次,到时候我们就笑呵呵的卖给市场先生,赚取更多的钱。 @今日话题@东先生 $五粮液(SZ000858)$ $洋河股份(SZ002304)$ |

【本文地址】