| 消费股云南白药 第一部分 云南白药 的主要产品以及利润结构:一共分为四个事业部,健康产品,药品,中药资源,省医药,而利润达到一般的属于健... | 您所在的位置:网站首页 › 云南白药有哪几种类型的产品呢 › 消费股云南白药 第一部分 云南白药 的主要产品以及利润结构:一共分为四个事业部,健康产品,药品,中药资源,省医药,而利润达到一般的属于健... |

消费股云南白药 第一部分 云南白药 的主要产品以及利润结构:一共分为四个事业部,健康产品,药品,中药资源,省医药,而利润达到一般的属于健...

|

来源:雪球App,作者: 菜鸟的修行之路,(https://xueqiu.com/8576806225/146520893) 第一部分 云南白药的主要产品以及利润结构:

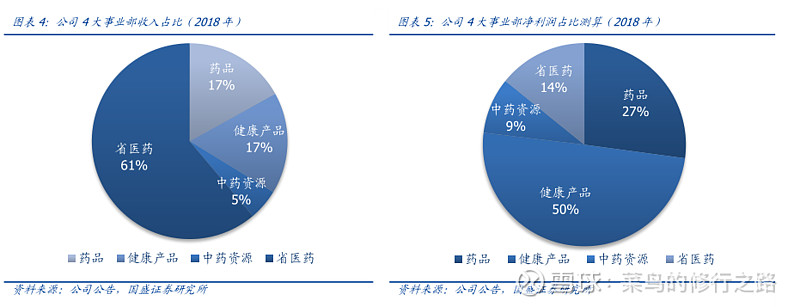

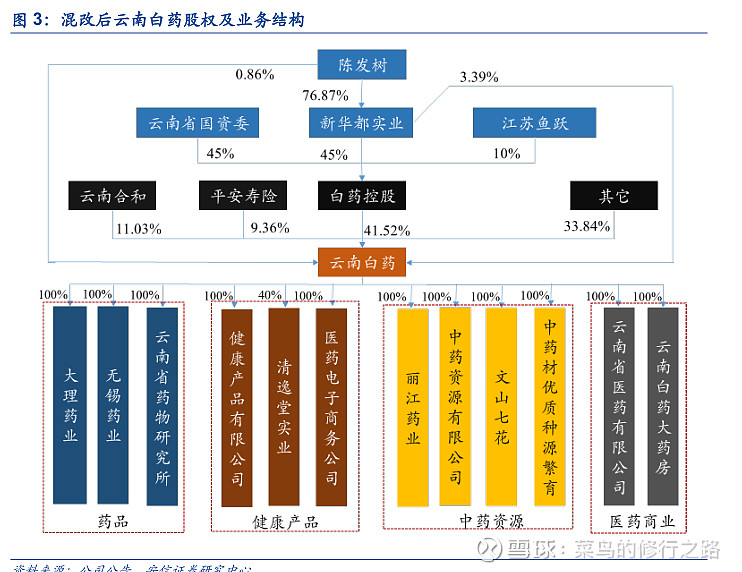

一共分为四个事业部,健康产品,药品,中药资源,省医药,而利润达到一般的属于健康产品,其次才是药品

1.1健康产品:

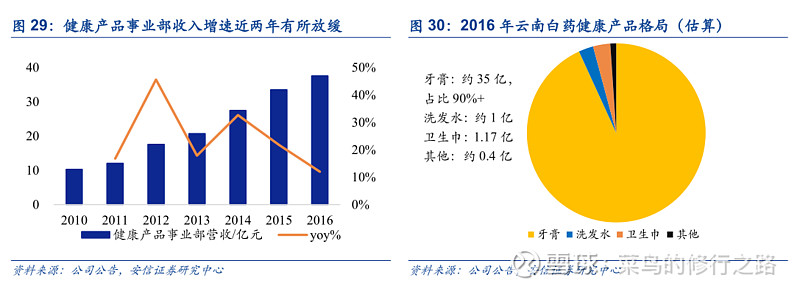

也就是说健康事业部利润占了云南白药的一般,而健康事业部中的牙膏,占据了90%,从利润结构来说,说云南白药是一家快消品公司,一点都不过分: 1.1.1牙膏:

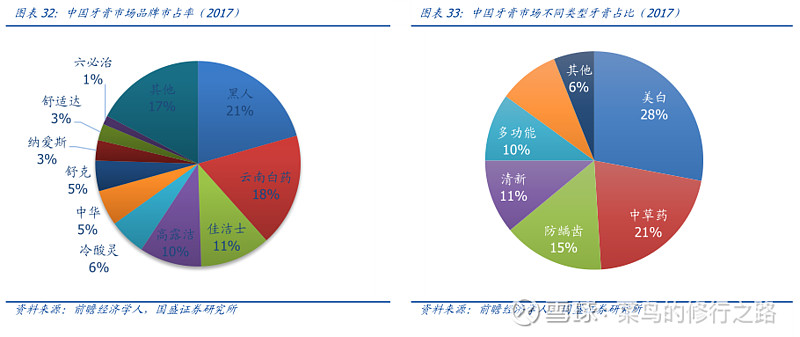

云南白药牙膏2017年市占率为18%,排名第二名,黑人牙膏是第一名,2017 年我国牙膏市场规模约 259 亿元,2010-2017 年复合增速为 8.64%,预计 2018-2023 年牙膏市场规模将保持 6.59%的 CAGR,2023 年达到 377 亿元。根据 Euromonitor 数据,美国、英国、日本、韩国、中国香港等发达国家和地区牙膏 CR3 市占率普遍在 80%-90%,而我国 CR3 市占率为 50%,仍有较大提升空间。 1.1.2 洗发水:养元青 2018 年收入约 2 亿元

洗发护发产品空间大,竞争激烈。 洗发护发产品空间大,竞争激烈。我国洗发护发产品市场规模 2017 年达 511 亿元,是整个日化化妆品市场中仅次于护肤产品的第二大市场;2008-2017 年期间复合增速达 5.86%。2017 年我国洗发护发产品市场呈现宝洁一家独大,市占率达 36%,TOP12 集中度高达 73%的局面,竞争激烈,非头部品牌突围难度较大。 1.1.3 卫生经:2018 年,清逸堂卫生巾约为 2 亿元

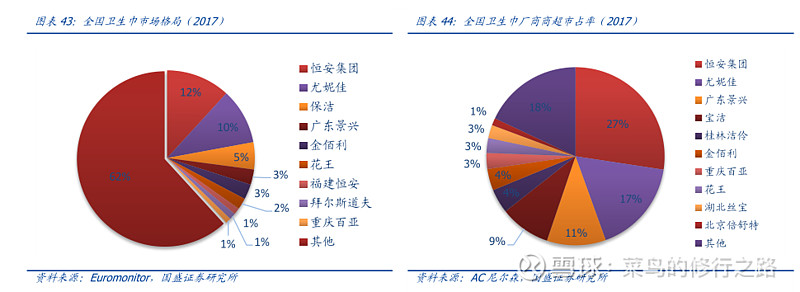

我国女性卫生用品市场广阔。 我国女性卫生用品市场广阔。据中国生活用纸年鉴数据,2017 年我国卫生巾及护垫市场规模高达 527 亿元,2011-2017 年实现 CAGR 12.31%。 2017年我国卫生巾TOP9厂家市占率仅38%,62%市场被其他厂家占据,但 AC 尼尔森数据显示在卫生巾占比最大的渠道传统商超中,TOP10 厂家占比高达 82%,格局已经固化。

1.14 采之汲面膜:目前采之汲面膜体量较小,销售额不足 1 亿元,与整个市场约 200 亿元的规模相比,还有很大的发展空间。

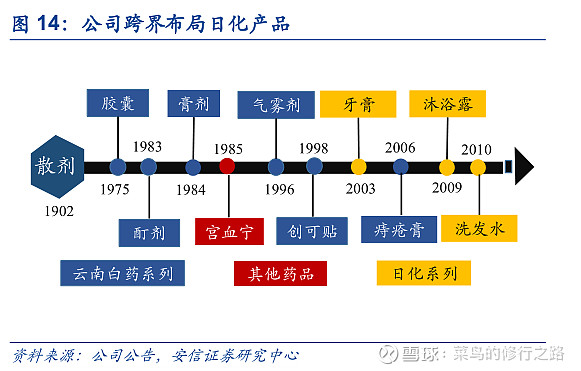

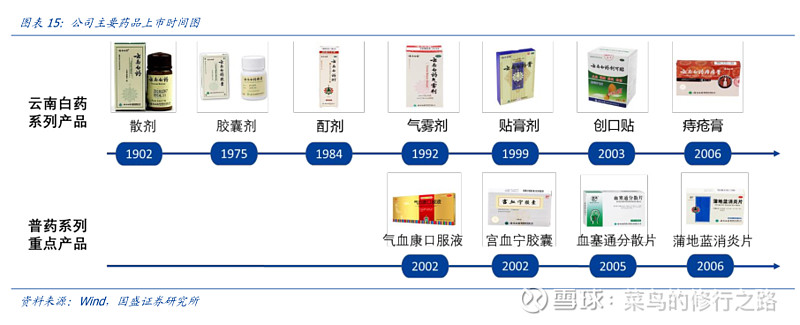

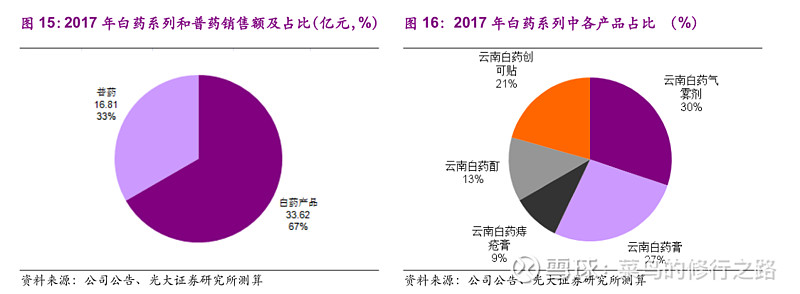

1.2药品 云南白药系列在传统云南白药散的基础上,已经发展衍生出来的气雾剂、酊剂、胶囊剂、贴膏剂及创可贴等多种剂型,成为国内止血、活血、止痛中药制剂的龙头,气雾剂、贴膏剂均为 10 亿级别大单品,创可贴超 6 亿,白药系列收入占比约为药品总收入 2/3。普药品种包括气血康口服液、血塞通分散片、宫血宁胶囊和蒲地蓝消炎片等,主要用于妇科和心脑血管领域等中药具有竞争优势的领域。

在产品不断推陈出新的带动下,公司药品事业部从 2012 年营收 38.2 亿元到 2017 年营收 50.43 亿元。其中白药系列产品约占 2/3,其余为普药。白药系列中,气雾剂占比最高约 30%,销售额近 10 亿元;其次为白药贴膏,占比约 27%;白药创可贴占比 21%。

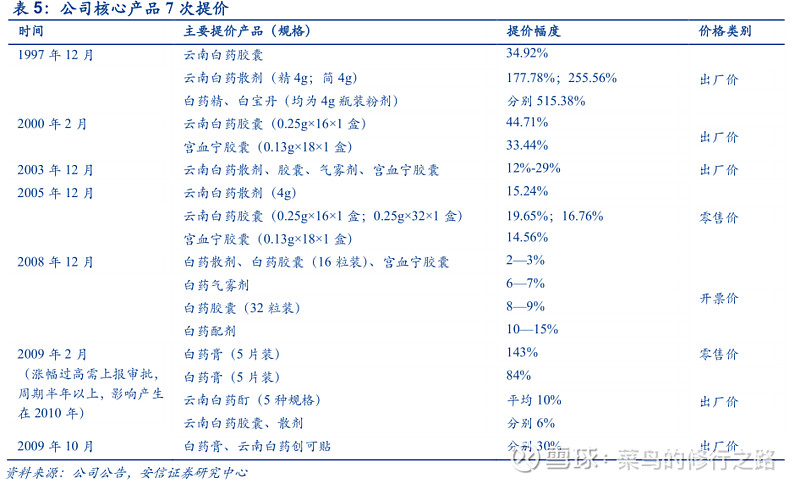

云南白药是国家保密配方,且为独家品种,因此公司对该系列药品具有定价权。公司核心产品白药系列以及宫血宁胶囊历史上曾有多次提价,从 1997 年至 2009 年至少提价七次,此后未进行价格调整:

药品这一块竞争也很激烈,但也没有像牙膏一样那样的爆款,这个跟本来的市场容量有关系,同时也跟营销定位有关系,而云南白药 特色储备丰富,有待挖掘的还比较多:

在没有了解云南白药,东阿阿胶之前,以为这些老牌子,可以躺着赢的,现在才发现,都是完全竞争,能够胜出的是相当需要水平的,只是这些老牌子,有一定的品牌优势,但是,你要真正的活得好,年年有增长,市占率年年提升,那得出董明珠这样的人物 1.3 中药资源 整合中药上下游产业链,打造中药材 贸易 与保健品模块 。2013 年,公司在原生药材事业部基础上,整合文山公司、丽江公司、武定种源公司形成中药资源事业部,2015 年,中药资源有限公司成立。中药资源有限公司在 “新白药、大健康”发展战略下,集中药材优质种源繁育、加工、提取、贸易为一体,业务涵盖原料药、中药饮片、保健品和保健食品的完整产业链。三大方向分别是:1、提供内部生产所需原材料;2、保健品业务;3、B2B 药材贸易业务:

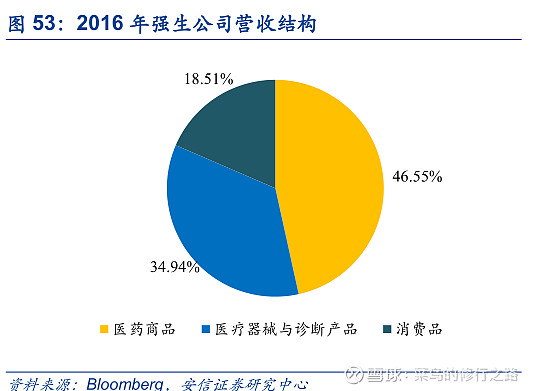

1.4 省医药 云南白药的医药商业板块包含云南省医药有限公司和云南白药大药房,前者主营药品及器械流通业务,为公司医药商业板块的主体,后者经营连锁药房,为云南省医药有限公司的全资子公司。 云南白药的业务结构与强生公司相似,而强生目前已成长为医药、消费品双龙头,从其发展路径看云南白药未来的发展方向:强生成立于 1886 年,以保健消费品起家后期布局制药业务、医疗器械和诊断产品等多个领域,目前已成为世界上规模最大、产品多元化的医药制造企业及护理产品公司。云南白药产品丰富,就看把一个个单品做大,做强

第二部分 财务指标

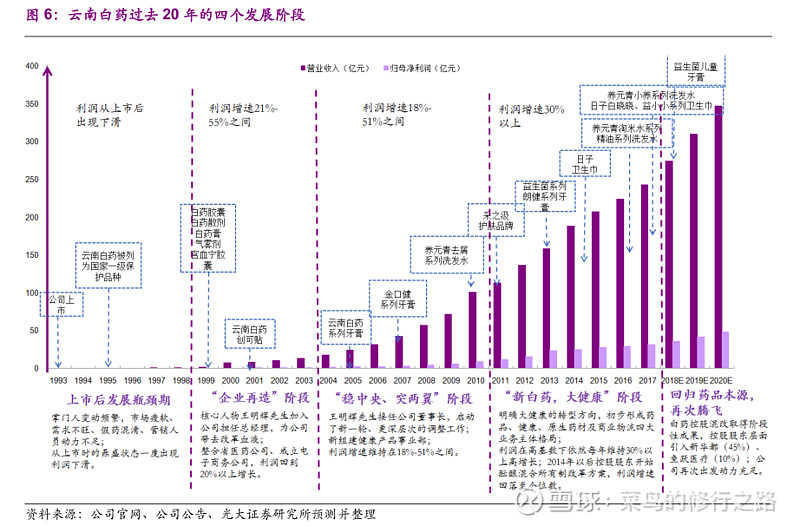

拉长周期来看,云南白药是绝对的大牛股:

那么我们来看看云南白药最近十五年的财务数据:

扣非净利润率的增长从2014年开始放缓,2016到2018年连续三年个各位数增长,2019年还负增长,而净资产收益率从2012年开始就一直在负增长,说明,云南白药的整体盈利水平在下降,而库存周转天数从2005年的87天到2019年的185天,增长了一倍多,而应收账款周转天数也从2011年开始逐步增加,说明虽然每年应收都在增长,随着规模扩大,但是财务指标在逐步变坏,我们再来看看利润的含金量:

从数据上看,净利润的还是有一定水分在里面,跟茅台和格力根本没法比 第三部分 2019年年报

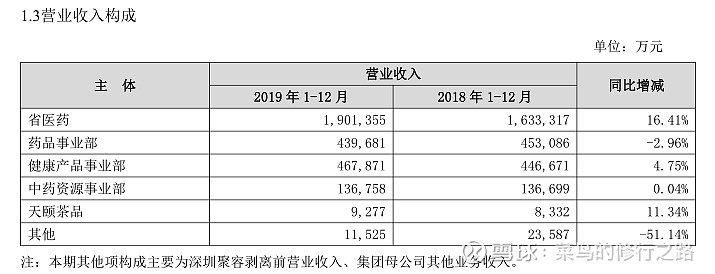

主要的增长是在省医药,前面的产品结构已经介绍,利润贡献最大的是健康产品事业部,因为省医药板块毛利率很低,可惜年报中没有各个产品的具体数据,2019年净利润同比增长19.75%,扣非净利润同比增长-21.54%:

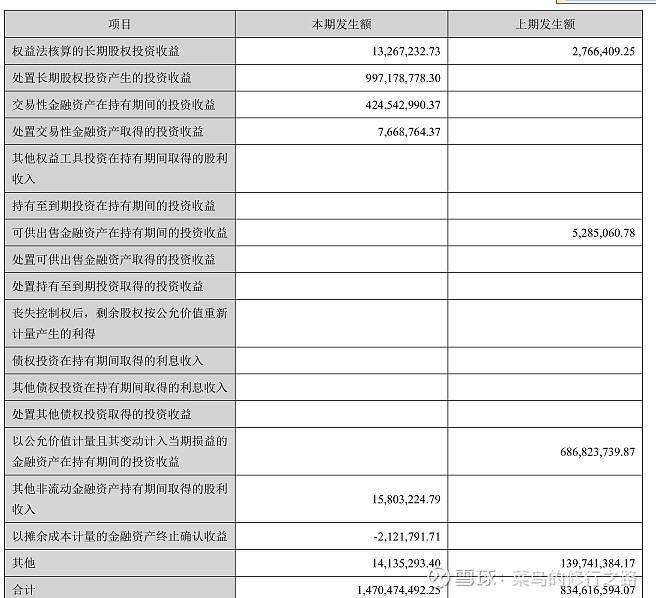

投资收益多了接近7个多亿,管理费用多了5个多亿,所以净利润增长为长19.75%,扣非净利润同比增长-21.54%的原因

单单从数据上来看,云南白药是持有大量的现金,用于投资理财,这类消费股最大的优点就是负债率低,持有大量的现金

管理费用最大一部分增长为员工持股计划和薪酬,大概增长了3.3 亿多,这是一个件好事情,看看股权激励和股权结构的变化,能不能把云南白药提升到一个更高的台阶:

我们再来看看云南白药的估值:

云南白药现在的估值PE为25.5,相对过去的估值来说,属于低位,但是从财务数据来看,云南白药无论是ROE,库存周转天数,应收账款周转天数都在变坏,没有明显好转的迹象,当然这也跟产品结构有一定的关系,我对云南白药也是初步的一个学习,我自己感觉云南白药还不是一个很好的建仓时机,第一是财务数据没有明显好转的迹象,第二是跨行业来看,没有白酒行业泸州老窖PE22,洋河股份PE14.57更有吸引力。 |

【本文地址】