| 云南白药 | 您所在的位置:网站首页 › 云南白药属于哪个行业分类 › 云南白药 |

云南白药

|

来源:雪球App,作者: 华亭船子,(https://xueqiu.com/2029189797/211487457)  1、公司收入实力和成长性分析

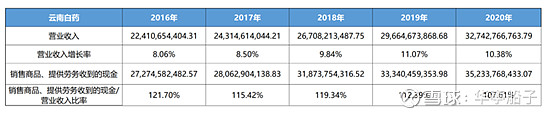

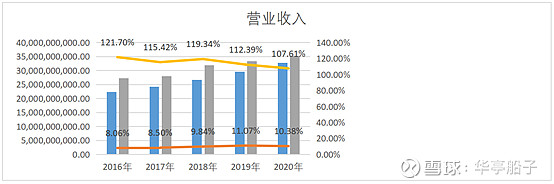

资料来源:同花顺爱问财 云南白药2016-2020年营业收入增长率分别为8.06%、8.50%、9.84%、11.07%、10.38%.一般来说,营收增速超过10%,成长较快前景好。前3年营收增速接近10%,成长性一般吧。近两年营收增速超过10%,说明云南白药这两年发展还是比较快的,前景也挺好。公司在同行业73个可比公司中的营收排名居于第2位,这在一定程度上可以反映公司还是挺有实力和地位的。 2、公司的产品竞争力及风险分析

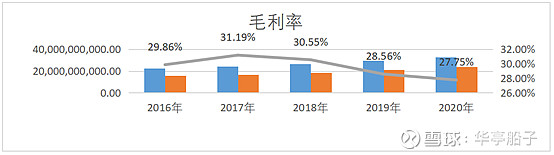

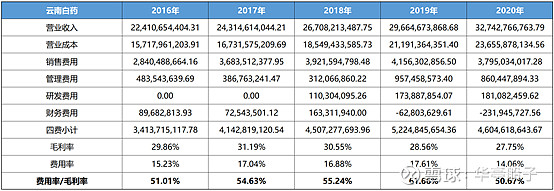

云南白药2016-2020年的毛利率分别是29.86%、31.19%、30.55%、28.56%、27. 75%.按照40%标准线衡量,云南白药的毛利率不高,低于4%,因而产品或服务的竞争力不强。但其上下波动幅度较小,均低于10%,说明公司产品竞争能力相对稳定,这一点还是不错的。 对比同业公司片仔癀,近5年毛利率分别是48.95%、43.26%、42.42%、44.24%、45.16%波动幅度分别为4.13%、-11.61%、-1.95%、4.28%、2.09%.数据显示,片仔癀毛利率高于云南白药,波动幅度也基本在10%以下,因此可得出的结论是,片仔癀的产品或服务的竞争力强于云南白药。看来片仔癀的确是好公司好产品,但仅看这一点还不够,还是要等好价格的。 3、公司的成本管控能力分析

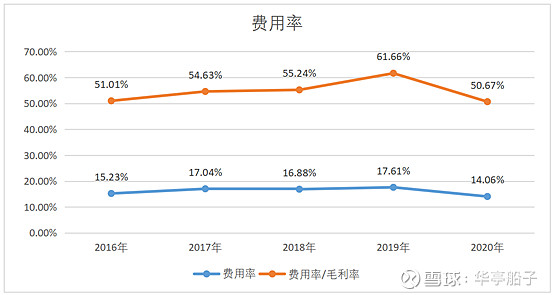

云南白药2016-2020年费用率分别是15.23%、17.04%、16.88%、17.61%、14.06%,费用率/毛利率的比例分别是51.01%、54.63%、55.24%、61.66%、50.67%.费用率/毛利率的比例全部超过了40%的衡量标准线,说明公司成本控制能力真的不是很强的。 对比同业公司片仔癀,2016-2020年费用率/毛利率的比例分别是43.57%、42. 04%、36.29%、36.17%、36.72%,总体呈逐年下降趋势,且近3年低于40%,成本控制能力明显强于云南白药。 因此,云南白药费用率/毛利率的比率相对较高,不是什么行业特点,而是在成本管控上的能力有些欠缺的。 4、公司产品的销售难易程度分析

云南白药近五年的销售费用率分别是12.67%、15.15%、14.68%、14.01%、11.59%.我们一般都以15%作为标准线考察一个公司产品的销售难易程度。销售费用率低于15%,通常就可以判定该公司产品比较容易销售。云南白药2017年因市场维护费用比上年增加6. 84亿元而使当年销售费用率高于15%外,其他年份的数据说明,云南白药的产品比较容易销售,销售风险相对较小。 5、公司主业的盈利能力及利润表质量分析

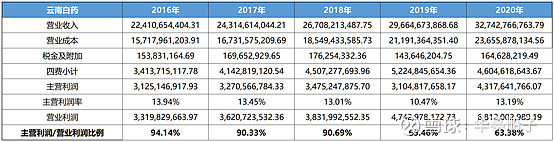

2016-2020年云南白药的主营利润总体呈增长趋势,主营利润每年均在30亿元以上,2020年超过43亿元,主营利润率分别为13.94%、13.45%、13.01%、10.47%、13.19%,主营利润/营业利润的比例分别是94.14%、90.33%、90.69%、65.46%、63.38%.从数据看,云南白药主营利润率低于15%,说明主营业务盈利能力较弱,主营利润/营业利润的比例前三年大于80%,主业利润质量较高,近两年低于80%,利润质量低,其持续竞争力存疑。 6 、公司的经营成果及含金量分析

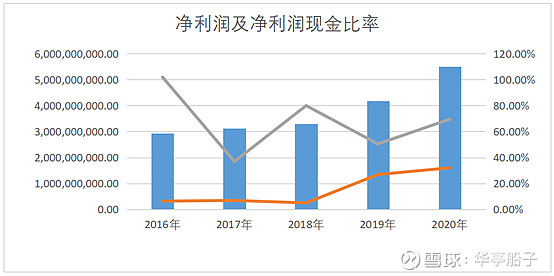

2016-2020年云南白药净利润增长率分别是36%、6.88%、5.02%、26.85%、32.06%,净利润现金比率分别为101.84%、36.89%、79.94%、50.44%、69.48%. 2019年净利润增长率实现异常高增26.85%,主要原因是对白药控股实施吸收合并,承继及承接白药控股全部资产、负债、业务、合同及其他一切权利与义务所致。 2016年净利润现金比率实现高增长101.84%,主要原因是经营活动产生的现金流量净额高增36. 96%,而净利润同比增长5.38%所致。 2017年净利润现金比率实现增长36.89%,比上年大幅下降的主要原因是当年经营活动产生的现金流量净额同比增长-61.28%,而净利润同比增长7.71%所致。 2018年净利润现金比率实现增长79.94%,比上年有大幅增长的主要原因是当年经营活动产生的现金流量净额同比增长127.55%,而净利润同比增长5.14%所致。 总体看,云南白药经营成果还是可以的,净利润连年递增,2020年净利润超过了55亿元,但是净利润的含金量低,近5年的平均值为67.72%. 7、公司的整体盈利能力和持续性分析

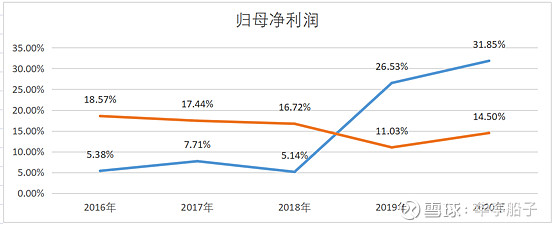

2016-2020年云南白药的净资产收益率分别为18.57%、17.44%、16.72%、11.03%、14.50%,3年超过15%,2年低于15%.2019年净资产收益率是11.03%,原因是当年归母所有者权益增长率为52.14%,而归母净利润增长率为26.53%所致;2020年低于15%的原因仍是归母净利润增长不及归母所有者权益增长所致。 总体看,云南白药净资产收益能力只能说还行。归母净利润增长率分别是5.38%、7.71%、5.14%、26.53%、31.85%,前3年表现一般,显示为成熟公司特质,近2年增长较快,原因在于司切入医药快消品领域战略方向正确,并于市场中逐步兑现盈利所致。

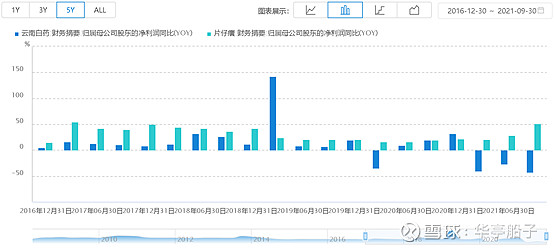

资料来源:萝卜投研 对比同业公司片仔癀,近5年净资产收益率分别为16.20%、21.16%、24.98%、23.64%、23.07%,归母净利润增长率分别为14.88%、50.53%、41.62%、20.25%、21.62%.同为我国仅有的两家拥有国家级中药绝密配方的公司,片仔癀的两组数据要好于云南白药,片仔癀的净资产收益率更高一些。两个公司都拥有无可企及的绝密配方护城河,所以都是具有可持续盈利能力的公司。 8、利润表分析总结 从利润表来看,云南白药在同行业73家公司中营收规模排行第二,有实力有地位,成长较快,前景较好;毛利率不高,波动幅度较小,产品竞争尚可;费用率/毛利率比率较高,成本管控能力有待提高;产品比较容易销售,销售风险相对较小;主业盈利能力不强,利润质量尚可;经营成果丰硕,净利润含金量较低;净资产收益能力还行,具有可持续盈利能力。 |

【本文地址】