| 云南白药 | 您所在的位置:网站首页 › 云南白药公司案例分析 › 云南白药 |

云南白药

|

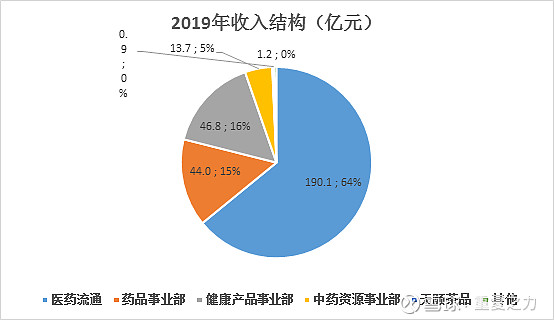

来源:雪球App,作者: 重复之力,(https://xueqiu.com/6401250446/171377931) 1、主营业务及商业模式分析 1) 主营业务及结构介绍: a) 主业业务:公司业务涉及5大板块,医药流通、中药生产(白药、创口贴等)、健康产品生产(牙膏为主占比95%)、中药资源开发(三七为原料的系列保健产品)、茶叶产品(普洱、滇红等)等; b) 业务结构:医药流通收入占比64%(贡献12%的净利润),健康产品收入占比16%(贡献39%的净利润);药品及中药产品等收入占比16%左右(贡献26%的净利润);

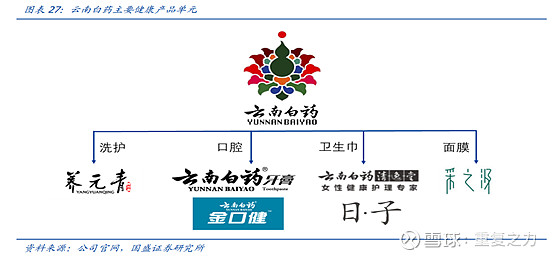

2) 产品特性分析: a) 公司产品生态:产品端共有4大生态,每个生态下包含很多产品子品牌;大健康生态(牙膏、卫生巾、面膜等)、药品及器械生态(云南白药、创口贴等)、原生药材及养生系列(以三七等原材料药为主的产品)、茶品系列等;公司在产品端的延展有两条主线,一条是基于白药技术为主的产品多元化开发,比如白药的上游-三七原料药材,开发的三七系列产品;添加白药的牙膏-具有消炎止血的云南白药牙膏;添加白药的创可贴产品;这些产品均利用白药的技术作为底层技术进行产品多元化延展;第二条是基于云南的区位优势进行的产品延展云南茶系列产品、云南特有的中药系列产品等;

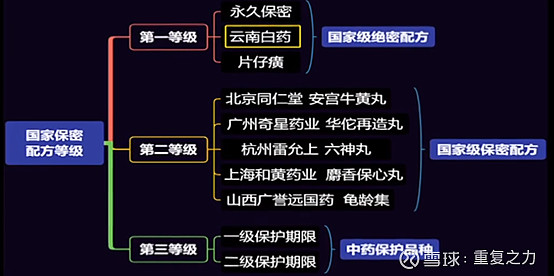

b) 云南白药产品; i. 云南白药: 中成药,具有化瘀止血、活血止痛、解毒消肿之功效;用于跌打损伤,瘀血肿痛,吐血、咳血、便血、痔血、崩漏下血,手术出血,疮疡肿毒及软组织挫伤,闭合性骨折,支气管扩张及肺结核咳血,溃疡病出血,以及皮肤感染性疾病等;(关键字,止血、活血等); ii. 原材料:主要成分就是三七,李时珍称其为“金不换”。清朝药学著作《本草纲目拾遗》中记载:“人参补气第一,三七补血第一,味同而功亦等,故称人参三七,为中药中之最珍贵者。”三七的产地十分集中,云南占绝大部分; iii. 重点保护对象:1955年,曲家人将“云南白药”秘方献给了云南省政府,次年国务院保密委员会将该处方、工艺列为国家保密范围;云南白药和片仔癀属于国家级绝密配方,永久保密;秘方的所有权归国家所有,云南白药公司具有独家使用权;也就是说即便药方泄露,其他公司也不可使用,具有强制垄断性质(否则就是违法);

iv 白药系列产品:围绕白药的核心功能,根据不同的适应症,开发出不同应用场景的产品;药产品的开发周期长,2006年至今已无新的产品上市;概率上说明其空间已达到上限;基于白药的特性在药产品领域的延展性较小;

c) 大健康产品:牙膏产品占比95%;牙膏是核心;

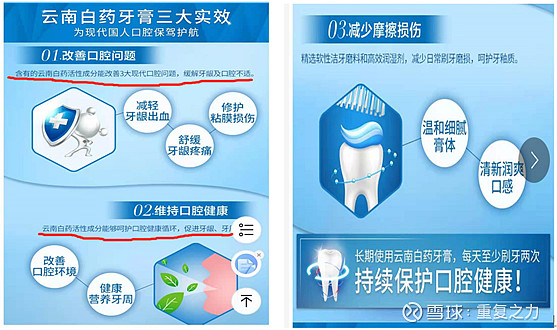

i. 云南白药牙膏:牙膏中含有云南白药成分,公司主打的3项功能中,有两项功能和白药有关;可以说云南白药牙膏是基于白药技术的一种延伸;而对于每个人口腔而言,牙龈出血、口腔亚健康是一个常态化的现象,与白药止血、化瘀的功能较好的契合;对于消费者而言,也非常容易将白药百年积累的价值主张(止血、化瘀的神药)迁移至白药牙膏中,基于白药的垄断性,白药牙膏的价值主张也具有垄断性;

3) 需求端的特性分析: a) 药产品消费者:客户群体主要和药产品的适应症有关;白药属于非处方药,在止血、化瘀等功能较好,应用广泛;当前外部环境下,客户群不存在明显的归类特征(和年龄等均无关),对于其市场空间及趋势难以判断; b) 白药牙膏消费者:产品定位中高端,具有治疗效果的功能牙膏;牙龈出血、肿痛等牙齿亚健康对于每个人来说日渐常态化、高频化特征;白药牙膏借助白药在止血、治疗等方面的价值主张,将其迁移至牙膏产品的价值主张中,且基于白药技术的独占性,牙膏产品的价值主张也具有独占性;这种价值主张与需求端口腔亚健康的常态化诉求高度匹配;未来需求端牙齿亚健康持续存在,在消费升级的促进下,白药牙膏的消费群体有望进一步渗透提升(且基于使用习惯和心里作用(外加广告的持续渲染),客户的粘性和持续性也较好); c) 原生药材及养生系列消费者:背靠云南植物王国,产品主要为以三七等中草药为主的保健品,与老龄化、消费升级的消费趋势较契合;产品价值有支撑(真实有效),消费客群将处于持续扩容增长的态势; 4) 供给端的生意特性分析: a) 工业产品成本结构:直接材料占收入比34.7%、制造费用占比3.2%、人工成本占比1.1%;

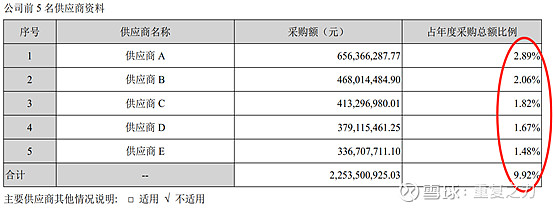

b) 前五大供应商 :医药流通占比较大,导致前五大供应商占比较分散

c) 上游原料:公司核心产品的上游为云南白药,白药上游的主要原材料为-中药材“三七”,三七的核心产地在云南,公司在原材料上具有独特地域优势; 5) 生产端的生意特性及竞争要素: a) 从公司核心业务结构来看,业务偏消费品属性,作为消费品生意的核心在于品牌极其价值主张的塑造(相较于产品端壁垒);基于白药技术的垄断性使得公司品牌传递的价值主张也具有稀缺性;当这种稀缺性的价值主张找到适合的消费场景(比如口腔亚健康)时,业务扩张的成功的概率会非常大; b) 基于白药的良好效果积累的百年口碑,是公司价值主张的源泉,是公司的经营灵魂(核心壁垒);只要白药的口碑不到,公司的生意就非常稳固;当前白药的效果经历了上百年的有效验证,在加上国家机密的政策支持,该核心竞争要素有望可持续,且护城河壁垒高; 6) 小结:白药技术是公司的“灵魂”,牙膏是公司当下业务的核心;产品生态围绕白药产品为底层技术进行横向开发,或背靠云南特殊的区位优势进行产品生态丰富;白药技术基于历史沉淀及国家保护等,其品牌和价值主张具有独特性; 2、综合财务特性分析

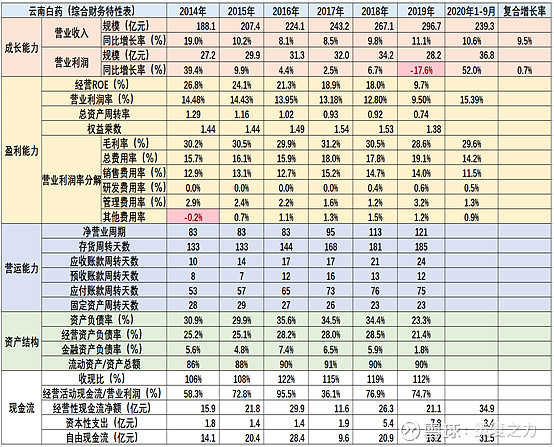

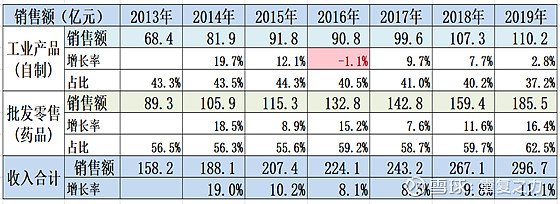

1) 成长能力:近6年收入年复合增长率9.5%,增长持续稳健;利润端也呈微幅增长趋势,增长速率弱于收入增长(19年利润增长下滑,主要系化工产品毛利降低及股权激励导致的管理费用增加); 2) 盈利能力:经营ROE维持在20%左右,变动趋势来看,14年至今呈持续降低趋势;降低的主要原因系营业利润率的持续降低导致,而14年至18年的营业利润率降低主要系销售费用率的提升导致;19年主要系毛利率的降低和股权激励导致的管理费用率增加导致;销售费用率自2017年达到顶峰后呈降低趋势,2020年1-9月销售费用率大幅改善(原因是什么?); 3) 营运能力:净营业周期呈增长趋势,从构成来看,主要系存货周转天数的持续提升导致(营运能力降低趋势);固定资产周转天数30天以内(剔除医药商业周转影响后为60天左右);轻资产模式,营运能力整体较优秀; 4) 资产结构:资产负债率35%左右,经营负债率28%左右,金融负债率6%左右,杠杆率较低;流动资产占比90%左右,轻资产模式; 5) 现金创造能力:收现比长期维持在100%以上,净先比长期为正;收入、利润中的现金含量相对较高;经营现金流长期为正,资本支出相对较小,自由现金流长期为正;现金创造能力相对较好; 6) 小结:成长稳健、盈利能力较强,随着销售费用率的波动呈一定波动性;营运能力微幅弱化、杠杆率较低且稳定,现金创造能力较强;综合来看,公司财务端相对较稳健,方向上微幅下行; 3、历史成长驱动分析 1) 产品成长驱动:工业产品和流通产品均呈缓慢增长趋势,流通业务增长较快于工业产品增长,工业产品增长速率整体呈降低趋势;

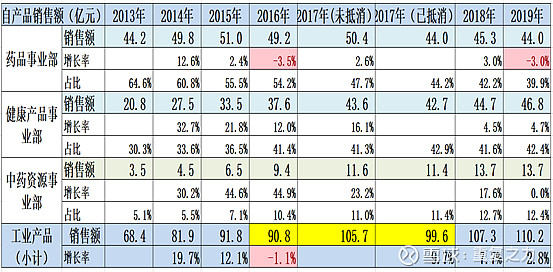

a) 核心业务—工业产品(自制)增长驱动拆分:药品产品(白药等为主)收入稳定、增长基本停滞,收入占比由65%降低至40%左右;健康产品事业部(主要为牙膏占比95%),17年前呈2位数的较高速增长,18年、19年增速放缓至5%左右的缓慢增长;中药资源部(以三七保健产品等为主),18年前呈高速增长态势、19年增速大幅放缓(不知原因);

2) 外部环境增长驱动: a) 牙膏市场:14年前行业呈较高速增长,15年至19年行业维持在6%左右的复合增长;公司增长快于行业增长;

b) 行业产量端:14年至18年牙膏产量基本维持稳定;而市场还处于持续增长,说明14年至后市场增长以消费升级为主的价格增长为主导;

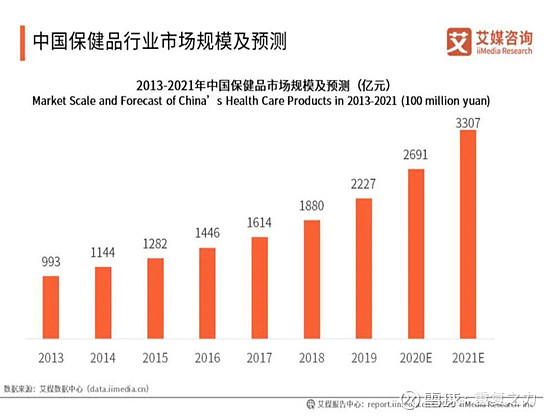

c) 保健品市场:国内保健品市场处于持续增长的趋势;

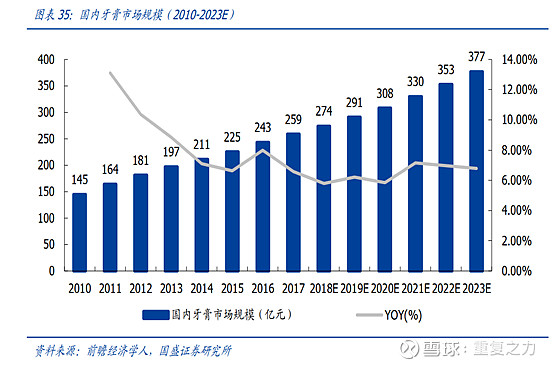

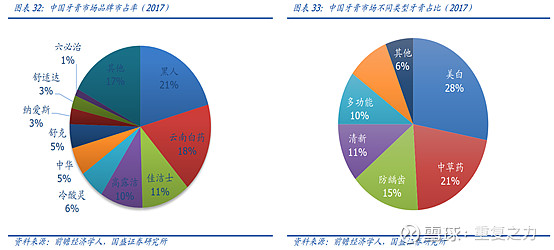

3) 小结:工业产品业务是核心,从工业产品结构来看,药系列产品增长基本停滞;以牙膏为主导的健康事业部产品经历高速增长至中低速增长,从外部因素来看,牙膏市场整体以结构升级为主导的增长,公司产品定位中高端,复合结构升级的趋势;结构化市场已经持续6年时间,未来继续的潜力较模糊;以保健品为主导的中药资源事业部,13年至18年呈持续高速增长态势,19年增速突然大幅下滑(不知原因?),保健品外部行业处于较高速增长态势,在老龄化和消费升级的双驱动下,未来有望持续; 4、市场空间及潜力分析 1) 白药产品:白药的应用主要基于其止血化瘀的功能,内外伤均适用;配方保密,效果可靠,具有一定的独占性;应用场景广泛,但无明显的外部增长趋势;比如老龄化趋势等;所以其未来市场空间和趋势无法判断; 2) 牙膏产品:市场规模300亿左右,呈5%左右的缓慢增长态势;从驱动因素来看,牙膏市场自2014年至今以价格驱动增长为主(消费升级的结构性市场),结构化市场已经持续6年,价格增长了40%,当前市场结构中以黑人、云南白药等中高端产品为主的占比过半,未来市场端持续化的空间有限(或较模糊);

3) 以三七产品为主的保健品:以补血为主导,用于身体虚弱、食欲不振、神经衰弱、过度疲劳、失血、贫血等的保健品属性;保健品的市场规模在3000亿以上;保健品与老龄化、消费升级等外部趋势结合度较高;(处于增长趋势上的大市场);

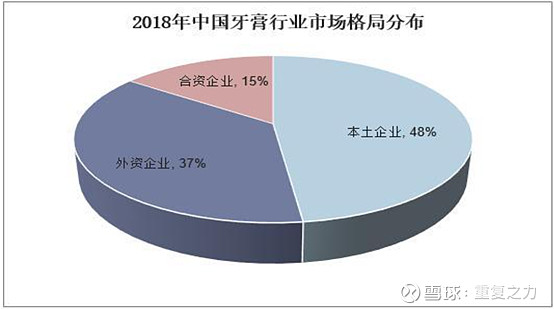

4) 市场小结:药的市场空间有限,未来增长趋势不明显;牙膏市场近几年以消费升级的结构化市场为主,中高端渗透率较大未来持续提升的空间较小,市场有望缓慢增长;保健品是一个非常大的赛道,在老龄化和消费升级的驱动下呈较高速增长态势; 5、市场格局及竞争分析 1) 白药具有独占性,其市场格局意义不大;保健品的市场空间巨大,种类丰富,公司保健品的相对收入较小,格局的意义不大; 2) 牙膏格局:根据口腔护理用品行业2018年年鉴,以云南白药等为主的本土品牌占比48%;外资及合资企业占比52%;趋势上,外资占比呈降低趋势;中高端占比提升趋势;

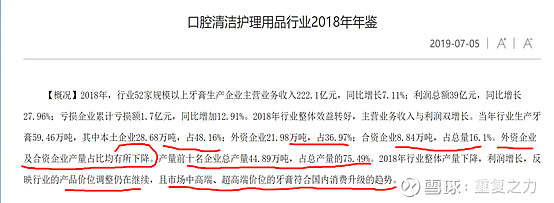

a) 行业公司占比:前10名产量占比76%,头部集中度较高;其中云南白药2019年度占比20%,行业排名上升至第一;

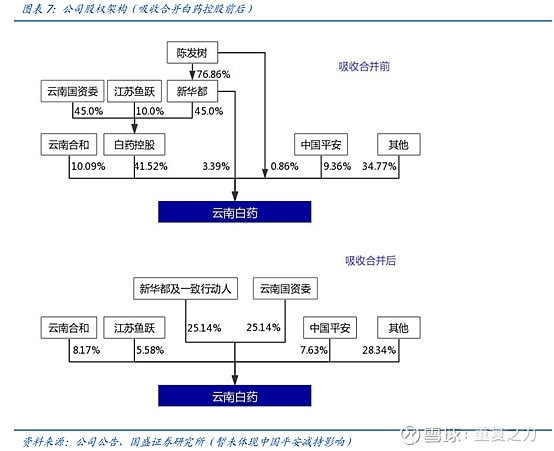

b) 小结:公司牙膏在强手如林的激烈竞争中独树一帜;得益于需求端口腔的亚健康普遍化,及产品端中医药的品牌价值主张(稀缺性)及消费升级的高端定位; 口腔的亚健康具有持续提升的持续性,云南白药牙膏的价值主张具有独占性,未来市场格局有望进一步提升,且能够稳住; 6、未来成长驱动 1) 白药产品:业务增长基本停滞,白药技术更多的作为公司多元化的底层技术,和品牌及价值主张塑造的底色;未来增长的动力不大,核心在于白药价值主张和地位的稳固;白药是经过近百年的疗效印证,配方列入国家机密,预计其价值和地位可持续性强; 2) 健康产品事业部:以牙膏产品为主,牙膏产品的需求和产品端与公司白药的价值主张契合度较高,这是牙膏业务能够取得成功的关键;健康产品中除牙膏外的其他产品(中药洗发水、面膜等)其需求端的价值主张与白药的价值主张均不太匹配;也就意味着目前的体系进行多元化扩张增长不具备线性外推;健康产品事业部的增长逻辑主要取决于牙膏单品的增长逻辑,牙膏市场是以消费升级为主导的结构化市场,已经持续6年,未来中高端占比持续提升的空间有限,未来公司牙膏产品缓慢增长的概率较大; 3) 中药资源事业部:核心产品为以三七中药材为主的保健品;三七是云南白药的主要原材料,需求端复合老龄化、消费升级对保健品需求增长的趋势;供给端,公司背靠云南和白药的价值主张资源,能够提供更好的价值主张的保健产品;需求端的高确定性叠加供给端的部分优势,保健品业务有望具有较好的成长属性; 7、治理结构改革: 1) 定性:治理结构的变化是公司近5年内生的最大变化;某种意义上,对于云南白药的投资把握,主要是在于理解公司治理结构变化带来的价值创造能力上的改变; 2) 混改原由:除白药产品外,公司的日化、保健品等生意属于充分竞争的市场化生意,需要更加市场化的治理结构来配合; 3) 混改方案: a) 第一步:白药控股层面改革,新华都对白药控股以现金增资253亿元占股45%,江苏鱼跃增资56亿元占股10%;A+B+C的模式,三家公司占比均不具有控制权; b) 第二步:上市公司向白药控股定向增发,反向吸收合并白药控股;吸收完成后,国资委持股25.14%,新华都持股25.14%;公司无实际控制人;

c) 董事会结构:国资委2人(汪戎、纳鹏杰),新华都2人(陈发树、陈焱辉),高管团队2人(王明辉、杨昌红),合和集团1人(李双友);任何一方对董事会均不具有控制权,高管团队对董事会有重大影响;

d) 公司性质变化:由国有控股,变为国有参股;国资从管人、管事向管资产进行了转变;公司在用人机制上进行了大幅改革,人员上彻底去行政化,进行市场化招聘,市场化工资及激励措施;激发员工内在的积极性;市场化的用人机制是公司最大的转变;

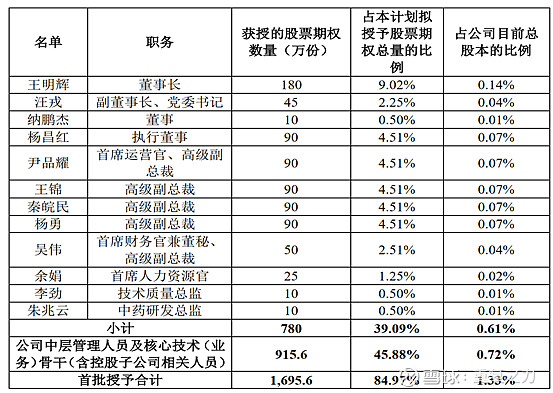

e) 股权激励:改制后,公司对高管进行了股权激励,占总股本的1.57%,按照当前市值1700亿计算,股权激励价值26亿元;

i. 激励对象:总共涉及687人(占公司总人数的8%左右),其中高管团队占比39%,中层占比46%,董事长王明辉占比9.02%(价值1.5亿元);

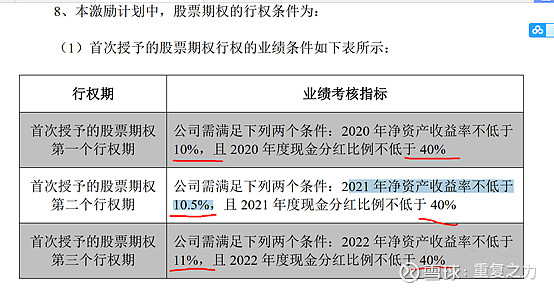

ii. 行权条件:净资产收益率不低于10%、分红比例不低于40%;对成长性没有任何要求,行权条件形同虚设,对于经营团队来说基本属于白送;

f) 改制前后,公司高管及员工工资大幅提升100%

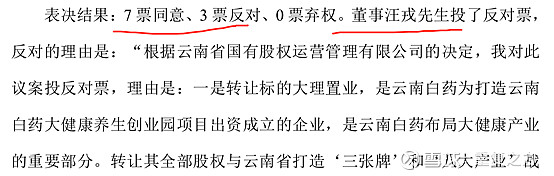

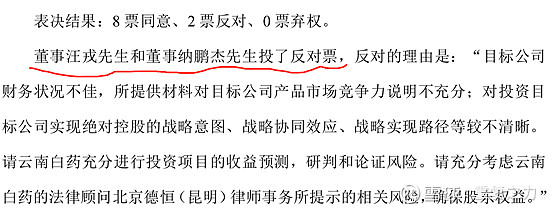

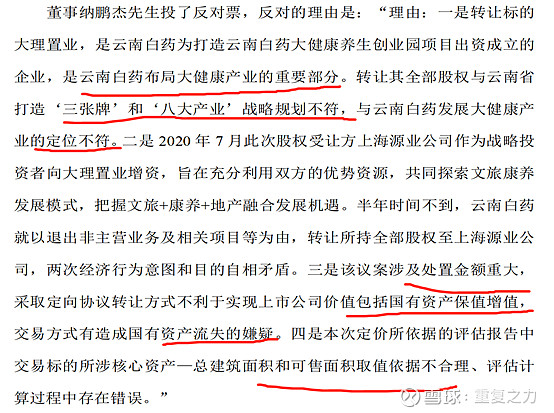

g) 改制后-治理层内讧现象: i. 自2020年下半年开始,公司董事会决议中,国资代表汪戎、纳鹏杰多次对董事会决议投反对票;国资的反对,不影响决议的通过,在云南白药治理中,国资权利处于架空状态;(以下为列举:2020年12月31日董事会决议和12月11日董事会决议);

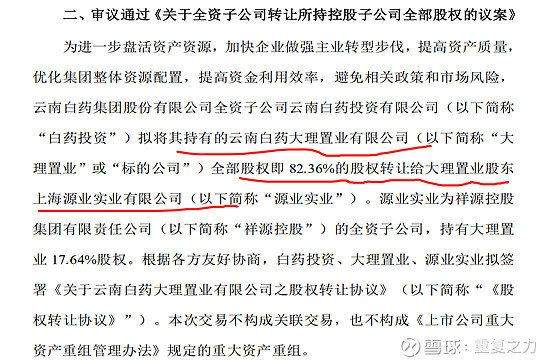

ii. 以12月31日决议案件,反对意见合理性探讨: 议案内容:处置大理置业子公司股权;

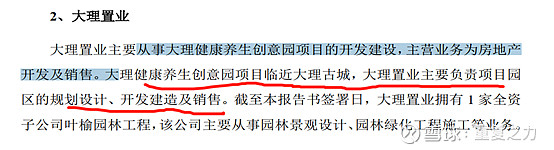

大理置业:前期为白药控股的全资子公司,通过吸收合并进入上市公司体内,大理置业主营房地产开发,在大理开发的酒店、别墅,其业务与公司现有业务确实不搭边;进行出售没有任何问题;且基于股权激励的行权条件是净资产收益率,处置非经营资产提升净资产收益率的策略正确;出售存在合理性;

国资代表反对理由:似是而非,不具有说服力;

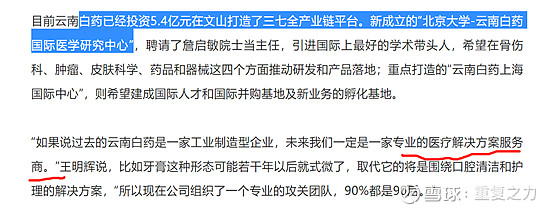

小结:董事会对处置大理置业从逻辑上存在合理性,国资代表的反对意见不具有说服力;自2020年下半年开始,国资代表的反对意见频出,而巧合的是时间恰好与股权激励方案的落地时间相近,从明细中可以看到,王戎和纳鹏杰的激励比例较大幅度的低于其他高管人员,反对意见频出是否与股权激励较低有关呢?从另一个角度可以看到,云南白药的治理上已经彻底去行政化和国资控制了,在其他股东的拥护下,管理层完全能够主导公司的经营决策; h)改制后公司在产品端积极与外部合作,大量引进优秀人才,决策机制得到大幅改善

4) 治理结构小结:整体来看,公司混改相对较成功,国资的控制能力大幅降低(从董事会的反对投票可以看出),公司管理层能够充分左右公司的发展方向;随着薪酬待遇、股权激励、用人机制等的改革,公司内在的能量有望充分激发; 8、初步分析小结 1) 生意模式:基于白药秘方的独占性,使得公司基于白药技术延展的其他产品及其价值主张也具有独特性;法律的永久保护使得公司的产品及其价值主张具有较好的持续性,也构成了公司生意端较高的护城河和较好的持续性,生意属性较好; 2) 成长端:从利润结构来看,工业产品(自制)是公司价值的核心支撑业务,主要包括以白药为主的药类产品、以牙膏为主的日化类产品、以三七为主的保健产品; a) 白药产品增长主要基于其适应症的需求,产品端的应用场景已经饱和,未来增长态势不清晰; b) 牙膏类日化产品,牙膏产品取得成功,要基于需求端口腔亚健康常态化(牙龈出血等),而白药产品的价值主张和医疗属性与需求端的诉求高度契合,定位高端产品,结合消费升级的背景,使得牙膏产品取得巨大成功;但在其他日化产品中,比如洗发水、面膜等,白药的价值主张(止血等)不存在延展的土壤,所以其布局多年一直未取得较好的成绩;所以在日化领域公司在牙膏产品上的成功不具备线性外推;未来增长还是看牙膏的增长,牙膏未来进去缓慢增长态势; c) 三七为主的保健品:在老龄化、消费升级的驱动下,保健品需求端未来有望呈现较好的增长态势;公司背靠云南和白药的价值主张资源,能够提供更好的价值主张的保健产品;需求端的高确定性叠加供给端的部分优势,保健品业务有望具有较好的成长属性(该业务板块是公司增长的核心跟踪点); 3) 治理机制改革:引入民营资本改制后,国资的权利大幅弱化,管理层能够决定公司的业务发展(从结果看,改制还是相当较成功的);用人上的去行政化、员工薪酬大幅提升、股权激励、高薪招聘人才、与北大等外部资源进行对接,等等一系列的变化有望充分激发公司内在动力; 4) 投资策略:公司是个好生意,战略定位的大健康赛道也非常大,背靠云南(植物王国)和云南白药的金子招牌,具有一定的发展优势;改制对于公司来说相当于重塑,各种利益的错综复杂需要较长时间来消化,“形”上已经较成功,“神”上还需修炼,和通过经营结果来验证;当存在较大估值优势时,建议采用“陪跑”策略;若不具备明显的估值优势时,建议对公司从经营结果端进行观察,用经营结果的变化来印证改制的效果,一旦得到确定后,再进行投资布局也不晚; 注: 纯交流,不荐股,一起思考,一起进步! $云南白药(SZ000538)$ |

【本文地址】