| 财务造假案例之故事大王 | 您所在的位置:网站首页 › 乐视生态什么意思 › 财务造假案例之故事大王 |

财务造假案例之故事大王

|

来源:雪球App,作者: 胖也,(https://xueqiu.com/3250196253/214677530) 故事大王——乐视网(300104)

早在2015年6月17日,中央财经大学财经研究所研究员,中国企业研究中心主任刘姝威在自己微博上发表了一篇《严格控制上市公司实际控制人减持套现》的文章,文中提到乐视网实际控制人、董事长、总经理贾跃亭减持套现情况:

并指出(请划重点):如果上市公司经济状况良好,上市公司的实际控制人、董事长、总经理不会减持股票,每年的股票分红足以让他们拥有足够的现金。上市公司的实际控制人、董事长、总经理肩负着为广大投资者创造利润的重任。如果上市公司的实际控制人、董事长、总经理连续大幅度减持股票,套现,我们只能判断:公司的持续经营状况出现了问题。 由此引发了一边倒的骂战及人身攻击。 贾会计跃亭亲自回应了刘姝威的言论,由于刘姝威对雷军非常的推崇,所以贾跃亭间接认为刘姝威是小米的水军,认为是“小米慌了疯狂攻击乐视”。贾跃亭还接受了福布斯中文网的采访。在这次对话中,贾跃亭指出,乐视网受到小米攻击的最核心原因是公司正在补上资本的短板,这让竞争对手发慌。 刘姝威也被“激”了,2015年6月23日晚发表了《乐视网分析报告》,认为:乐视网的董事会和高管人员专业和学历构成,不足以支撑现有的业务(主要指乐视大屏幕); 乐视网的盈利能力出现了下滑,生态体系已经出现问题,烧钱模式不能持续;乐视是个讲故事的企业,故事不能变成现实,所以不可投资。 此文出来之后,更遭到了各路对互联网有“深入研究”的“专家名嘴”的冷嘲热讽,如网络大V迟宇宙、信海光、乐视体育CCO刘建宏、艾瑞咨询研究副总监刘赞、清华大学政治经济学研究中心高级研究员李江涛等。 骂得最狠的属媒体《北京商报》:“乐视网可以去虚增用户数,可以去播放涉黄、盗版的视频,但绝不会愚蠢到去财务造假,因为这对其股价没有任何好处。乐视网可能是比较喜欢讲故事,投资者也喜欢听故事,可是故事并不需要大量的财务数据作为支撑。骂乐视网也要骂对地方,刘姝威图什么?沉寂了十多年,刘姝威或许也有些耐不住寂寞,想在公众面前赚取到一些眼球,故选择在小米、乐视掐架时站出来吸引公众的关注。” 六年后,2021年4月12日,姗姗来迟的北京证监局的处罚通知出台,指出乐视网、贾跃亭等存在以下违法事实: 1. 乐视网于2007年至2016年财务造假,其报送、披露的申请首次公开发行股票并上市(以下简称IPO)相关文件及2010年至2016年年报存在虚假记载; 2010年上市后财务造假情况有: (1)虚构广告业务确认收入,在没有资金回款的情况下,应收账款长期挂账,虚增业务收入和利润。 (2)虚构广告业务确认收入,在没有资金回款的情况下,后续通过无形资产冲抵全部或部分应收账款,相应虚计成本和利润。 (3)继续通过虚构与第三方公司业务,通过贾跃亭控制银行账户构建虚假资金循环的方式虚增业绩。 (4)通过第三方公司虚构业务确认收入,同时通过贾跃亭控制的银行账户构建部分虚假资金循环和记应收账款长期挂账方式虚增业绩。 (5)通过与客户签订并未实际执行的广告互换框架合同或虚构广告互换合同确认业务收入,虚增业绩。 (6)利用广告互换合同,以只计收入或虚计收入但不计成本的方式虚增业绩。 其虚增利润及与归母利润比较列表如下(2010年财报编制方式有些不一样,查找不到一些数据,2017年及以后均亏损,财报分析的目的是出问题前捕捉到一些蛛丝蚂迹,已出现亏损再分析就迟了,故没进行统计。单位:亿元)

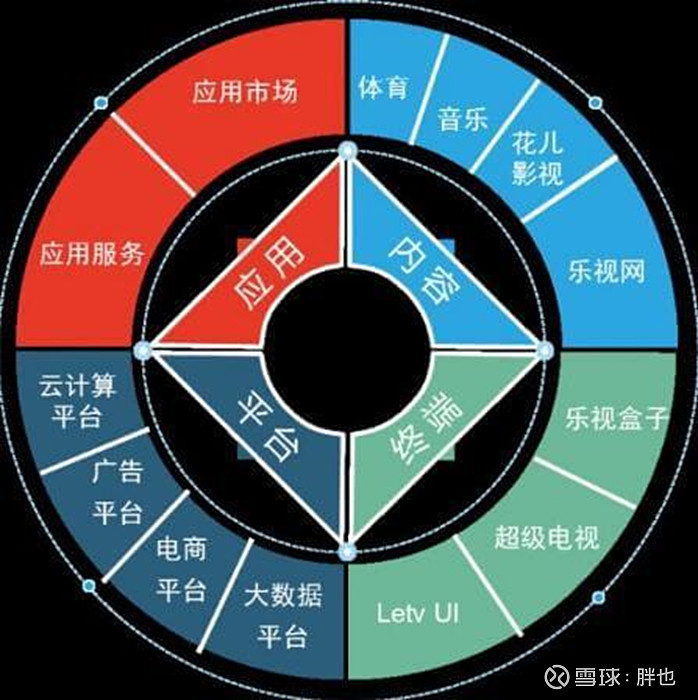

2. 乐视网未按规定披露关联交易; 3. 乐视网未披露为乐视控股等公司提供担保事项; 4. 乐视网未如实披露贾某芳、贾跃亭向上市公司履行借款承诺的情况; 5. 乐视网2016年非公开发行股票行为构成欺诈发行。 一、贾会计讲了一个什么故事 乐视的业务主要为基于整个网络视频行业的广告业务(视频平台广告发布业务)、终端业务(即公司销售的智能终端产品的收入)、会员及发行业务(包括付费业务、版权业务及电视剧发行收入)和其他业务(其他业务指的是目前收入相对较小、尚未形成规模的业务,如云视频平台业务、技术开发服务等)。 但讲出的故事为:

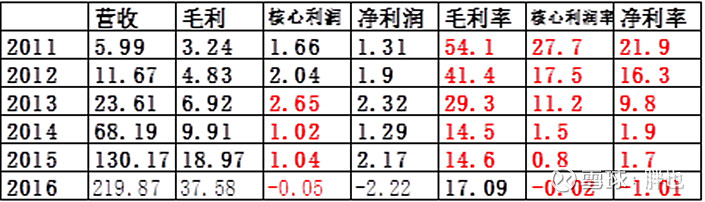

图形美轮美奂,内容更是高大上,云计算平台、大数据平台、电商平台、超级电视等等让人心潮澎湃。“平台、内容、应用、终端四位一体,形成一个完整的乐视生态产业链”。故事讲得越好,听故事的人越着迷,再加上贾会计的会计手法高超,投资的人就越多,股价就越来越高。 二、故事不能兑现的会计结点——盈利能力越来越差 故事能不能变成现实,关键还是要靠盈利能力来支撑。 下表是乐视网2011年到2016年的合并利润表数据(单位:亿元):

毛利率、核利率、净利率逐年直线式下落,如净利率,2011年为21.9%,2015年下降为1.7%,2016年为负值。营收越来越多,利润越来越少,一眼看去就可判断,乐视的经营模式不能持续。 什么原因导致合并利润表中的盈利能力越来越差呢?下表是乐视归母利润、少数股东损益和净利润的数据(单位:亿元):

少数股东损益为负是因为有子公司亏损导致。财报中披露,乐视致新电子科技(天津)有限公司(乐视大屏制造厂家)年年亏损,且越来越严重(但贾会计心理学学得很好,在财报中最前端特意标示:乐视致新根据目前增速,预计下年乐视大屏成功实现扭亏为盈,体现在业绩上,预计将为乐视网净利润增加数亿元),再加上无序扩张的乐视商城,使公司合并报表中的盈利能力越来越差。 本来电视面板厂家强手如林,竞争激烈。没有任何根基的外行(管理团队没有一个内行)——乐视强行插队想分一杯羹,最后被碰得头破血流就再正常不过了。 正所谓理想很丰满,现实很骨感。远远超越了能力的理想不能称之为理想,而是妄想。 三、乐视财务造假的会计流程 乐视网造假手法很简单,主要造假会计流程如下: 1、资金不闭环: 虚增收入——虚增应收帐款: 利润表中营业收入增加——资产负债表中应收帐款增加。由于根本没有这一笔应收帐款,所以就把帐挂在那里,这就是应收帐款长期挂帐。 举例说明:虚增1亿收入,则利润表中(1)营业收入增加1亿,(2)相关利润按相关比率增加,(3)资产负债表中应收帐款增加1亿。 2、资金闭环: 又分成两种情况: (1)虚增收入——虚增应收帐款——冲抵无形资产: 利润表中营业收入增加——资产负债表中应收帐款增加——资产负债表中无形资产增加,应收帐款相应减少。这样就将虚增的收入最后变成虚增长期资产中的无形资产。对于网络娱乐科技公司来说,无形资产就是一个大杂烩,再多装点东西也不容易发现。 举例说明:虚增1亿收入,则①利润表中营业收入增加1亿,②各种利润按相关比率增加,③资产负债表中应收帐款增加1亿,④资产负债表中应收帐款减少1亿,无形资产增加1亿。 (2)虚增收入——虚增销售商品、提供劳务收到的现金——虚增货币资金: 利润表中营业收入增加——现金流量表中销售商品、提供劳务收到的现金增加——经营净现金虚增——资产负债表中货币资金增加。 举例说明:虚增1亿收入,则①利润表中营业收入增加1亿,②各种利润按相关比率增加,③销售商品、提供劳务收到的现金增加近1亿(不计营业税及附加),④经营净现金增加近1亿,⑤货币资金(或相关项目)增加1亿。 四、财务造假导致的会计数据异常 1、应收帐款多。 虚增收入再相应虚增应收帐款,且有部分应收帐款长期挂帐,导致应收帐款增加。下表是应收帐款相关数据(单位:亿元):

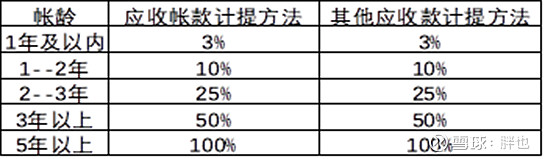

2011年到2016年应收帐款由1.77亿到86.86亿,呈几何级数上升,占营收的比率也高居不下。如果财报中出现这种情况,该公司是否值得投资应该要打个问号。 再看坏帐计提减值损失,占应收帐款比率始终较少,占比最大值也才3.6%。下表是财报中披露的计提方法(网络娱乐科技公司的通用计提方式):

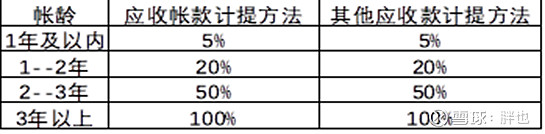

这种计提减值损失非常宽松。乐视子公司乐视致新是生产电视的,这部分计提应该归结为家用电器行业的计提方法,而不能笼统地按网络科技公司计提方法一刀切。 下表是家用电器行业格力(000651)的计提方法:

两相比较,乐视(乐视致新)有大量的应收帐款没有计提减值损失! 2、无形资产多,数据披露不详尽。 由于有部分应收帐款直接冲抵为无形资产,导致无形资产增加。下表是乐视网的无形资产情况(单位:亿元):

在乐视财报中无法找到具体是哪些细分项目和技术对应多少无形资产,所以这是一笔糊涂帐,抵冲些应收帐款进去谁知道。 3、研发投入资本化过多。 我们知道,某项研究在研究阶段的费用应该费用化,在开发阶段满足资本化条件的才能资本化,不满足资本化条件的仍需费用化。稍微有点深度有点内涵的研究当年就全部转化为成果,并列入无形资产的可能性很小。下表是乐视的研发投入情况(单位:亿元):

资本化占比最少的2011后为40.76%,这个占比已经很高了。但乐视的资本化占比还在逐年增多,到2017年占比为70.25%! 如果上述数据还没引起你的警觉,我们将研发投入的费用除以研发人数,就能得出令人惊奇的结论:研发投入的费用基本上是研发人员的工资支出!在北京研发人员的平均工资20万不算多吧?2016年研发费用除以研发人员仅然只有19.46万元!也就是说除了研发人员的工资外,其余研发投入全部资本化处理了。 这是做些什么研发?财报中也没有披露具体研发项目,只是用数字代替。如开发支出项目一、项目二……,2016年开发支出项目达到了一百二十四! 如果研发如此简单容易还能称之为研发吗? 我认为研发投入资本化过多也虚增了很多利润。 $乐视退(SZ300104)$ $中泰证券(SH600918)$ $平安证券集团控股(00231)$ @中德证券@今日话题 |

【本文地址】