| 一大波 喜茶、奈雪の茶 的门店选址数据分析 | 您所在的位置:网站首页 › 中国茶叶地理分布图 › 一大波 喜茶、奈雪の茶 的门店选址数据分析 |

一大波 喜茶、奈雪の茶 的门店选址数据分析

|

奈雪の茶&喜茶创始人间的“口水战”

围观群众都想知道喜茶和奈雪の茶,到底谁更优秀? 时至今日,仍有人不断从不同的角度去对比这两个品牌,产品、营销策略、市场推广、客群画像等等,似乎只有扒出二者的差异,才能引导大众去站队。

实际上,两个品牌创始人的“开撕”不言而喻是在承认产品上它们有趋同性。可就在喜茶和奈雪の茶“火拼”着粉丝用户、舆情口碑、传播玩法之时,今年5月,瑞幸咖啡在美国纳斯达克敲钟了。 瑞幸给所有饮品同行上了生动的一课,亏不要紧,资本是关键。许是被启发,喜茶和奈雪の茶也加快了资本赛道的奔跑。

喜茶近期频繁变更工商主体 12月3日中国饮品快报爆料,他们通过企查查发现11月28日、29日,喜茶主体公司美西西密集发生工商主体信息变更,多名投行人士推测喜茶或许真的要上市了,而且很大可能会采取“瑞幸模式”赴美上市。 而奈雪の茶呢?早在今年8月喜茶获得腾讯、红杉投融资时,奈雪の茶便爆出近期已与投行接触,有意于明年赴美上市。

奈雪の茶新开千坪门店“梦工厂” 上市动作虽隐秘,但它的市场动作不小。11月,奈雪の茶在发家地深圳新开面积千坪的梦工厂,还是开在了喜茶总部斜对面,对垒的意味相当浓了。 现阶段两个品牌拼着上市,是为了吸引更多持续的资源和资本为其后续发展提供支撑。想要获得资本青睐,就要看谁的规模扩得越快越准,而想规模扩的效率高,就靠选址的水平。 有趣的是,极海通过比对现阶段喜茶和奈雪の门店位置及营商环境数据,发现“财大气粗”喜茶市场扩张速度虽快,却不敌奈雪の茶选址策略来得巧妙。

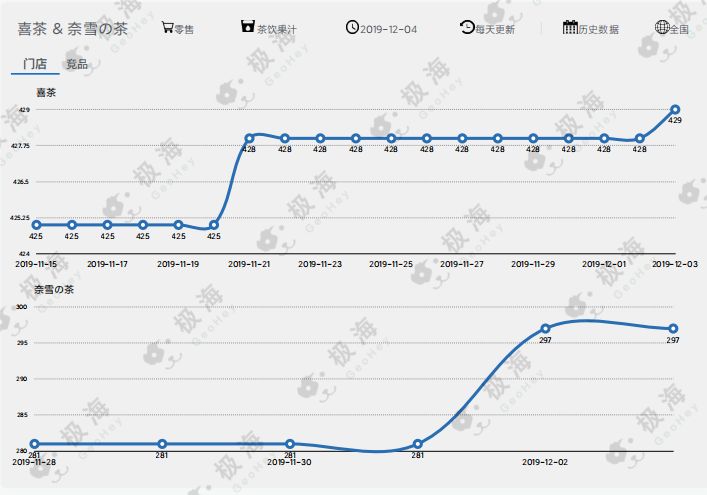

奈雪の茶全国门店分布情况 根据极海对喜茶及奈雪の茶的历史追踪数据,截止12月4日奈雪の茶全国门店数为297间,覆盖23省45座城市,其中正在营295间,暂未营业2间,关闭门店2间,近一周新增门店2家,增长率为0.5%

喜茶全国门店分布情况 反观喜茶,截止12月4日全国门店数为429间,覆盖21省39座城市。其中正常营业门店342间,暂未营业87间,关闭门店1间。尤其近⼀个⽉来,喜茶⻔店数量增⻓迅猛,新增⻔店58间,增⻓率达到15.63%。

两者近期(3周内)全国门店数量分析 但这并不代表喜茶的扩张速度远超过奈雪の茶,相反我们通过对比两品牌近两周的门店扩张速度,发现喜茶新设门店(包括未营业店铺)速度要低于奈雪の茶。 两周时间内喜茶全国新设门店4家,奈雪の茶新设16家。奈雪の茶和喜茶两者抢占市场的节奏呈现“你追我赶”的态势。 除了市场扩张速度,也要注意到扩张效率。目前看来,二者近期的扩张效率处于较低水平,奈雪の茶有2家门店暂未营业,而喜茶则高达87家,不过这也意味着喜茶爆发式扩张的潜力高于奈雪の茶。

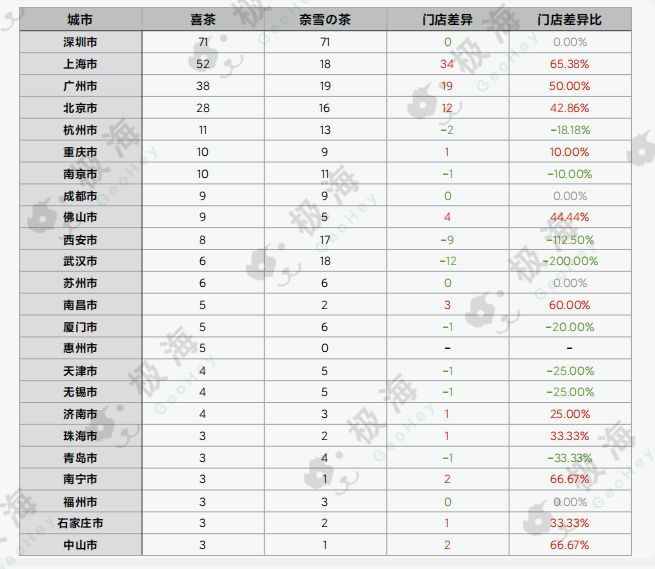

喜茶&奈雪の茶进驻城市门店数量排名 为了了解喜茶和奈雪の茶之间城市布局异同,极海对比了两者城市进驻的数量。当下,喜茶门店进驻39座城市,奈雪の茶门店进驻45座城市,两者全国城市覆盖面比达到94.87%。

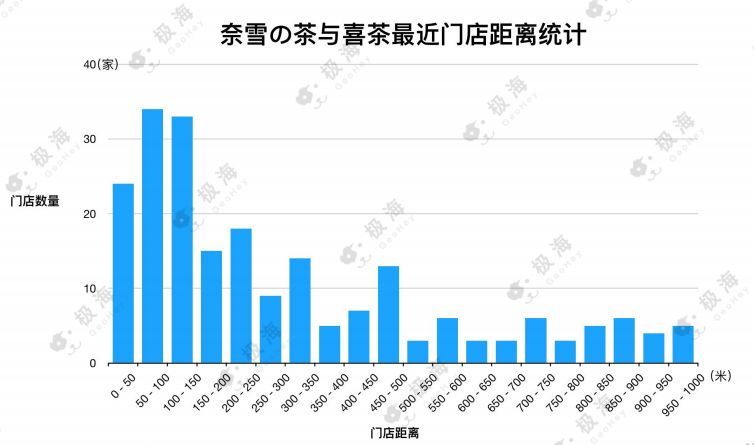

并且,在统计全国范围内离每家奈雪の茶最近的喜茶店距离发现,其中50米内直接竞争的是24家,深圳占7家,上海占4家,其他城市2家或以下,差不多近一半的奈雪の茶门店在150米范围内,都有喜茶的身影。 虽然覆盖率⾼、相互距离近,但从城市⻔店数量对⽐可以看到,他们的竞争强度差异很⼤。喜茶在部分⼀线城市和省会城市的⻔店数量超过奈雪の茶将近50%,竞争优势明显。但在新⼀线和⼆、三线城市喜茶⻔店数量则明显少于奈雪の茶。尤其在武汉和⻄安喜茶的⻔店数量仅为奈雪の茶⻔店的1/3和1/2,竞争压⼒巨⼤。 从主要城市对⽐来看,喜茶的综合竞争⼒与奈雪の茶⼤致相当,平均每个城市⽐奈雪の茶多3个⻔店。由此也可以确定,喜茶⽬前的拓展策略仍然以部分⼀线城市及珠三角地区为重点,继续在城市内商圈增加市场渗透率,而奈雪の茶则更偏向于下沉市场的扩张。

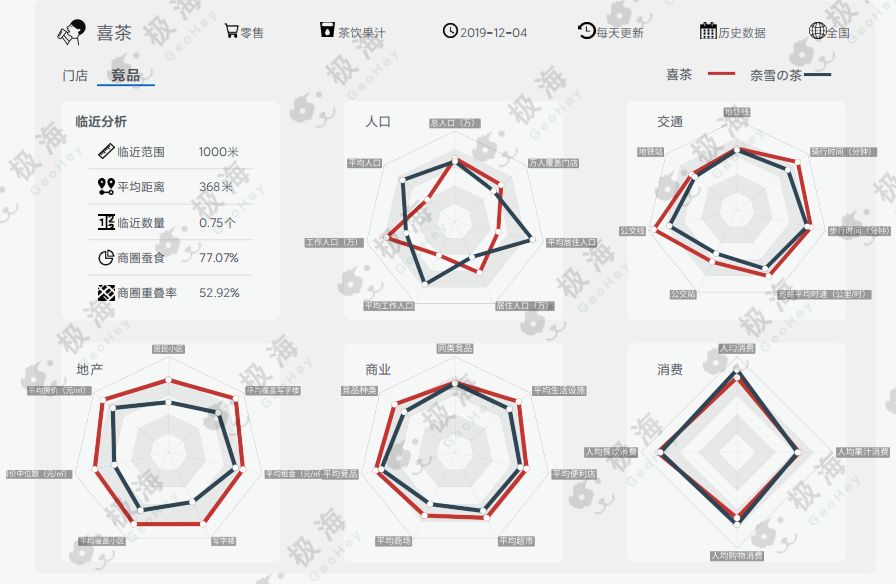

喜茶&奈雪の茶全国门店周边环境比对 再来,极海比对二者全国门店周边1000米范围内的五种周边指标,从全局把握二者的竞争关系时发现,就⼈⼝指标看,喜茶⻔店数多于奈雪の茶,但覆盖⼈⼝资源缺少于奈雪の茶,这说明奈雪の茶⻔店覆盖区域更⼴,但喜茶⻔店相对集中。 喜茶这样的开店策略有助于进⼀步提⾼市场渗透率,但随着市场竞争加剧以及⾃身⻔店蚕⻝率上升,渗透率提升将趋于平缓,喜茶是否会开始着⼿拓展更多城市和区域,将是今后值得关注的⽅⾯。 虽然从数据上看,喜茶与奈雪の茶尚未展开全⾯竞争,⼆者⻔店商圈重叠率仅为52.92%,接近⼀半的⻔店没有产⽣竞争。但在产⽣竞争的⻔店中,平均1个喜茶⻔店将⾯临0.75个奈雪の茶⻔店的挑战,具备竞争优势。 地产指标也是参考项,不难发现喜茶⻔店选址策略更偏向⾼地价的繁华地段,⽽⼆者的周边商业业态⼜基本⼀致,说明奈雪の茶在⻔店位置选择上会略偏出商圈核⼼,以此降低地价成本,⽽喜茶则不差钱入驻商圈核⼼地带。这不禁让人联想到给喜茶带来“及时雨”的8月新融资,资本的味道,真香!

有了全国门店及周边商业环境数据分析还不够,想要更加清晰、直观地比对喜茶和奈雪の茶选址策略优劣,极海选取了两者在上海客流量最大单店的营商环境数据来做门店选址分析。 之所以选择上海,是因为它既是喜茶和奈雪の茶走出广东的第一站,也是这两个品牌门店数量仅次于深圳的第二大城市,至于深圳市场的针锋相对,更多的是颜面之争。

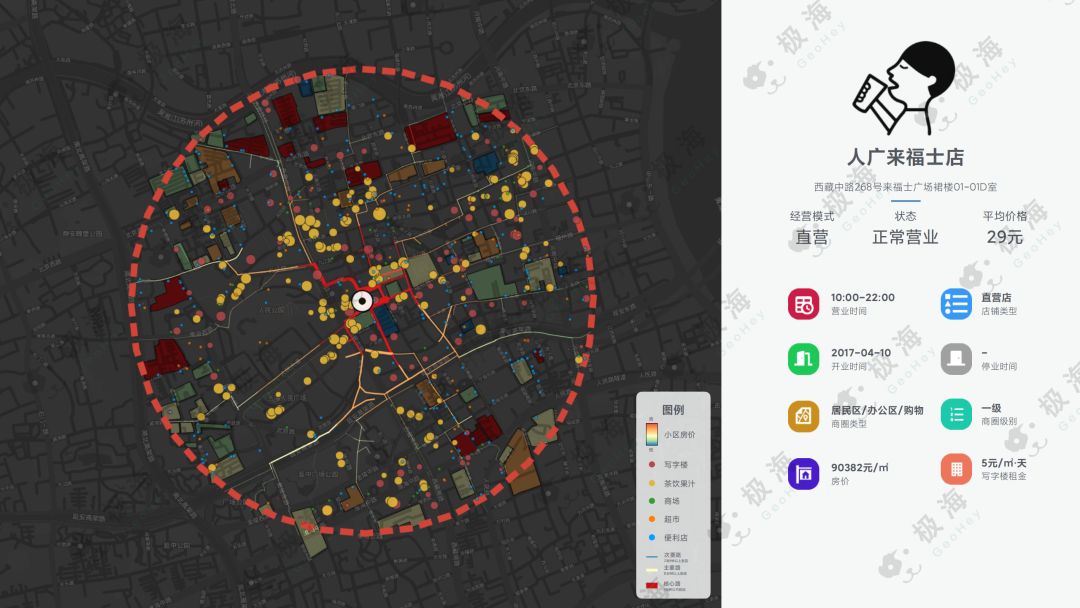

上海喜茶来福士店周边环境图例 喜茶在上海共拥有65家门店,位于西藏中路的人民广场来富士店是喜茶在上海客流量最大的单店。我们以喜茶来福⼠店为圆⼼的1000⽶商圈中所涵盖的周边⼩区、写字楼、茶饮果汁⻔店等信息作为分析对象,图中渐变颜⾊道路反映了商圈内到店消费的路径及步⾏时间,路径粗细反映了道路重要等级,颜⾊代表通⾏时间。 从图中可以看到,喜茶来福⼠店处于商圈核⼼位置,周边其他茶饮果汁竞品密集,竞争激烈。且⻔店紧邻外滩,地段繁华,地价昂贵。

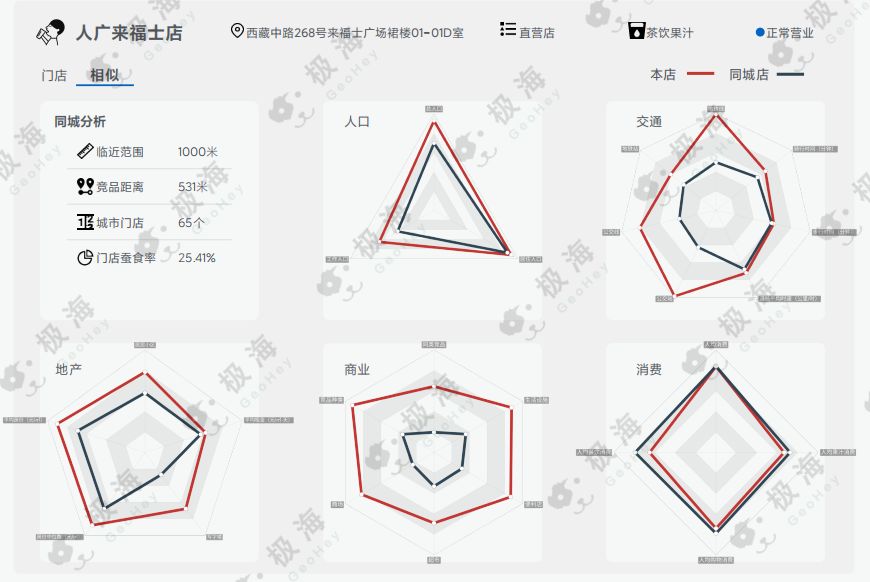

喜茶来福士店与同城门店商业环境比对 当然,喜茶也不惧把自己放到竞争环境之中。在上海,喜茶门店平均 531米有一家茶饮果汁竞品门店,从直营店服务范围相互叠盖比例来看,喜茶在上海门店布局1000米蚕食率也处于较低水平,仅为25.41%。 如果将喜茶来福⼠店周边人口、交通、地 产、商业、消费指标用于与同城其他喜茶门店进行对比,我们会发现喜茶来福⼠店在这些指标上远远超出全城平均水平,占据的资源极其丰富。

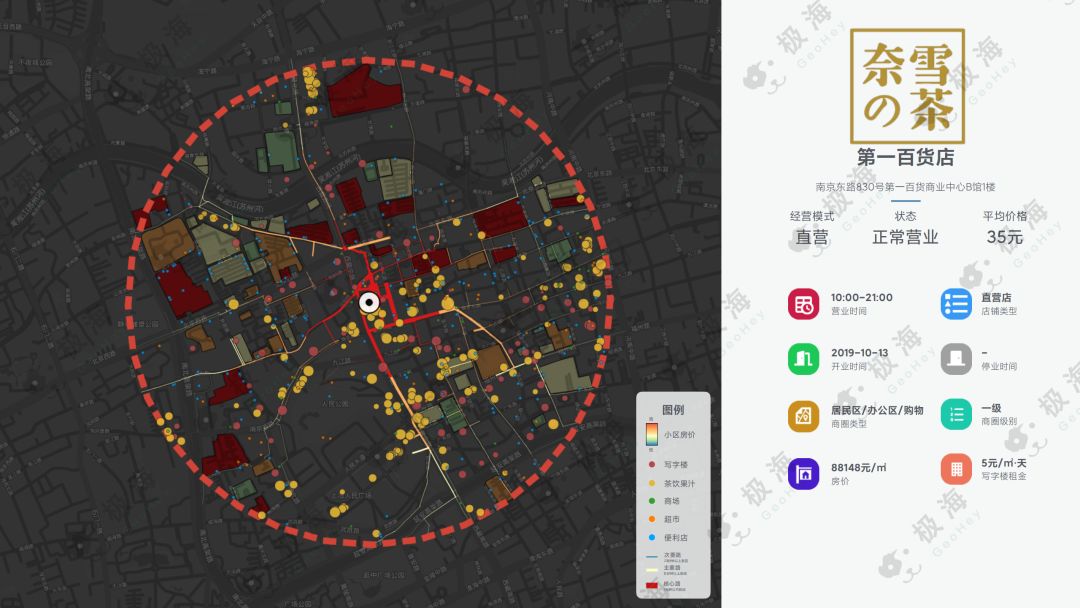

上海奈雪の茶第一百货店周边环境图例 再来看奈雪の茶,它在上海只有19家门店,位于南京东路的第一百货店是它客流量最大的单店。巧的是,这家门店与喜茶客流量最大单店步行距离仅661米,尽管开业时间晚于喜茶来福⼠店近2年半,但总归也在核心商圈占据一定的资源优势。

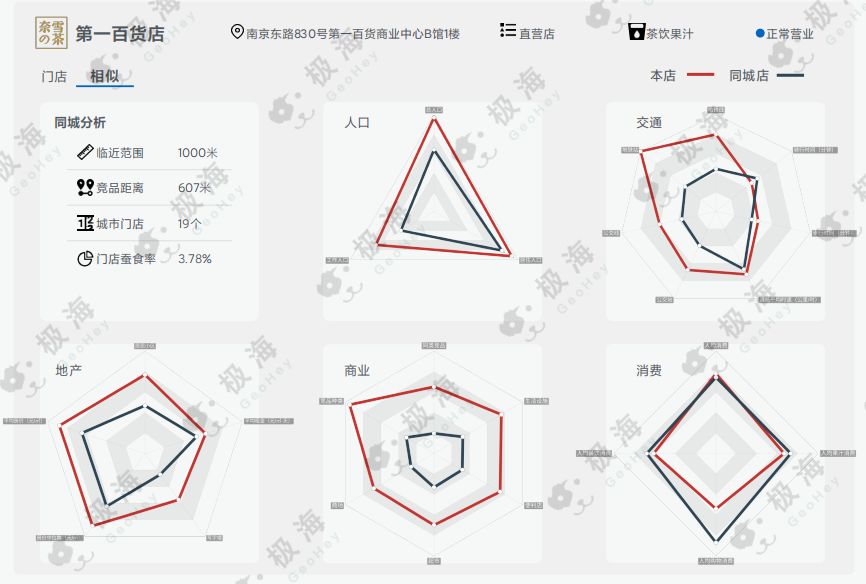

奈雪の茶第一百货店与同城门店商业环境比对 同时就奈雪の茶在上海的门店来看,奈雪の选址更懂得避开同类品的锋芒。奈雪の茶旗下门店平均607米才有一家茶饮果汁竞品门店,竞争压力相对较小。而且,奈雪の茶在上海门店布局1000米蚕食率处于极低水平,仅为3.78%,有效控制了直营店间对客源的相互争抢。

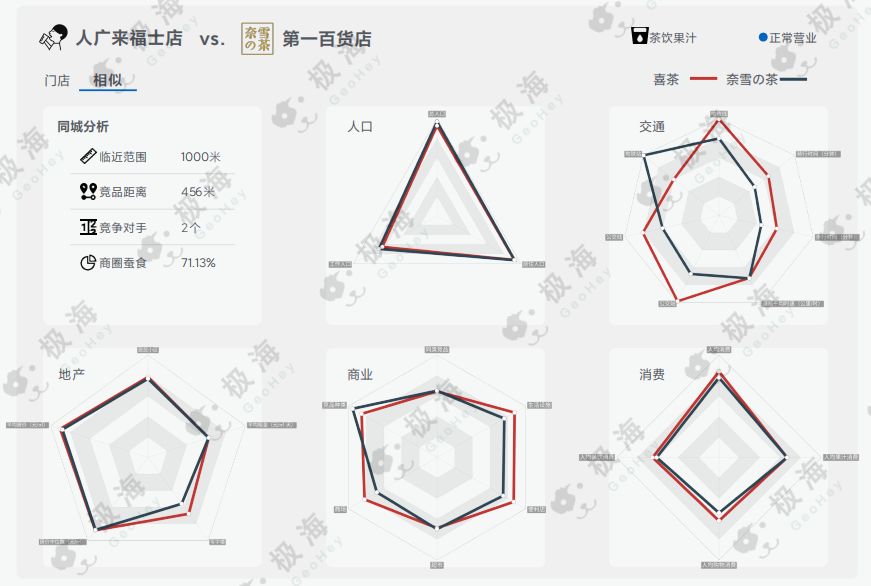

来福⼠店与第一百货店商业环境比对 这时,我们再将喜茶来福⼠店与奈雪の茶第一百货店进行横向对比,可以清晰的发现两者在同一商圈中蚕食率为71.13%,喜茶来福⼠店交通资源优势明显,通达便利性相对较好,而奈雪の茶第一百货店更靠近地铁站。从消费水平看,喜茶来福⼠店所处商圈消费能力略高于奈雪の茶第一百货店,且商业资源也更丰富。 但是奈雪の茶也是机智的,别有用心地在距喜茶⼴来福⼠店879米的地方开设了另一家门店——宏伊国际广场店。也就是说在同一商圈里,喜茶的一家门店需要直面奈雪の茶两家门店。真是让人忍不住给奈雪の茶鼓个掌,这波操作仿佛在说:“单店资源你比我好没关系,我在你附近多开家店就是了”。

毫无疑问,今年喜茶的市场造势红红火火,尤其比对瑞幸咖啡,喜茶靠创意、营销手段、商业模式创造了更为低成本的大流量,也难怪它会被资本的加持。 然而流量可以模仿,持续降低成本还要从其他方面入手,比如门店的投入,选址是重中之重。相比之下,奈雪の茶的选址策略就有更多可圈可点的地方。

总结下来,从整体门店布局来看,喜茶则更倾向集中力量在主要城市密集拓展门店数量,暂未向新一线和二三线城市发起扩张攻势,而奈雪の茶在各个城市拓展相对均衡,在城市中拓展也尽量避免门店互相间发生蚕食。 两者相比来看,它们分别采取了提高渗透率和拓展新市场的策略来扩大自己的市场份额,目前虽然奈雪の茶门店数量较少,但人口的覆盖基础要强于喜茶,二者的平均客单价也相差不多。所以综合考量门店选址,奈雪の茶会有更多的想象空间。 最后,新茶饮有一大致命弱点就是入行门槛低,竞争壁垒难以形成。现在大家的目光都集中在喜茶和奈雪の茶,但还有几个后起之秀正在蛰伏而动,比如同样在今年获得融资的乐乐茶,和即使没走出长沙,依然口碑爆棚的茶颜悦色。 新茶饮赛道还会继续火热,指不定哪天会突然冲出个估值破百亿的“黑马”。所以,无论之后“茶饮第一股”花落谁家,都不会是最终的定局。因为即便资本的眼睛雪亮,资本也会见风使舵,它从来不会是谁的囊中之物。 -------------------------------- 我的强项就是把数据分析和业务好好结合应用,把简单的分析理论也玩出高大上来!如果你有兴趣了解:我的《数说》课程、我的分析模板等产品,可以加入以下微信群喔~ ↓↓双12可以享受最优惠的活动↓↓返回搜狐,查看更多 |

【本文地址】