| 中国联塑研究报告:全国布局见成效,业绩有望稳健增长 (报告出品方: 国海证券 )1、 塑料管道行业龙头,多业务协同发展中国联塑前身系西溪塑料五金厂,1986 年成立于广东佛... | 您所在的位置:网站首页 › 中国联塑光伏 › 中国联塑研究报告:全国布局见成效,业绩有望稳健增长 (报告出品方: 国海证券 )1、 塑料管道行业龙头,多业务协同发展中国联塑前身系西溪塑料五金厂,1986 年成立于广东佛... |

中国联塑研究报告:全国布局见成效,业绩有望稳健增长 (报告出品方: 国海证券 )1、 塑料管道行业龙头,多业务协同发展中国联塑前身系西溪塑料五金厂,1986 年成立于广东佛...

|

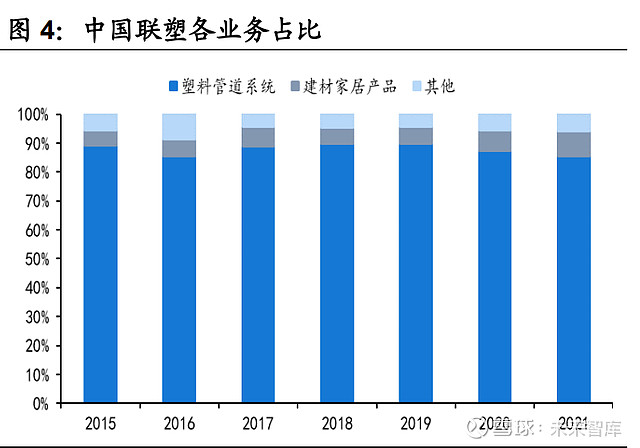

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/218270137) (报告出品方:国海证券) 1、 塑料管道行业龙头,多业务协同发展中国联塑前身系西溪塑料五金厂,1986 年成立于广东佛山,于 2010 年 6 月 23 日在香港主板上市。经过 30 多年的长足发展,公司从塑料管道、建材家居、环 保、供应链服务平台等领域提供优质的产品和服务,快速成为建材家居行业的佼 佼者及行业的标杆。 中国联塑实际控制人为黄联禧和左笑萍夫妇。公司控股股东为新富星,持股 68.41%。新富星由西溪发展全资拥有,并最终由 UBSTrustees(B.V.I)Limited 作 为一项全权信托的信托人所拥有,该信托的全权信托受益人包括黄联禧先生及其 家族成员。另外黄联禧及左笑萍夫妇直接持有的 0.08%股份,夫妇二人直接及 间接持股比例达 68.49%,为公司的实际控制人。 中国联塑的业务涵盖塑料管道、建材家居、环保、供应链服务平台等板块,其中 塑料管道系统业务收入占总收入的比重超 85%,为公司的支柱业务,业务收入 从 2015 年的 136.02 亿元增长至 2021 年的 274.57 亿元,年复合增速为 12.42%。(报告来源:未来智库)

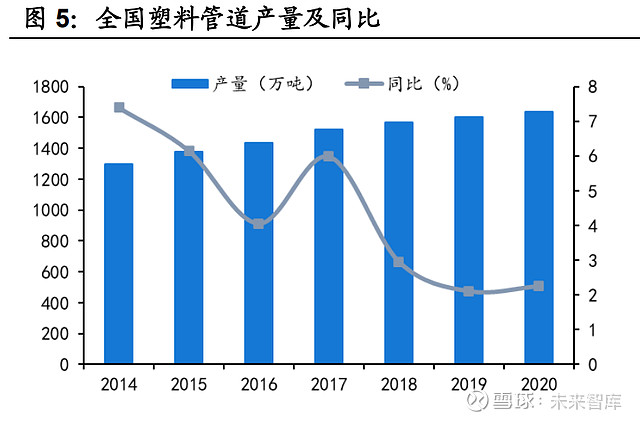

2.1、 塑料管道应用领域广泛,行业趋于稳定 历经 20 余年,我国塑料管道行业在经历了产业化高速发展阶段后,进入成熟发 展的阶段,无论从产能规模、产品种类,还是头部企业规模及数量、产品应用规 模及效果来看,目前已经处于全球领先地位。塑料管道由于其节能环保、重量轻、 耐腐蚀、价格低等优势,得到政策大力支持和推广,广泛应用于建筑给排水、城 乡给排水、城市燃气、电力和光缆护套、工业流体输送、农业灌溉等建筑业、市 政、工业和农业领域。 目前我国塑料管道行业已经形成了聚氯乙烯(PVC)管、聚乙烯(PE)管、三型聚丙 烯管(PP-R 管)为主的产品格局。PVC 和 PE 多用于排水。PVC 是最先在国内推 广的塑料管道品种;PE 是近年增长最快的管道,也是市政给水系统首选的管道 之一;PP 管道以 PPR 为主,主要用于供水,抗压能力较强。根据中塑协数据, 2019 年 PVC 管道占比为 45%,PE、PPR 管道占比分别为 32%、12%。 2.2、 下游关注产品品质,行业集中度提升 我国塑料管道行业的产量总量稳定增加,但增速近年来有所下降,2020 年塑料 管道产量 1636 万吨,同比增长 2.25%。销量逐年上涨,2020 年销量达 1591 万吨,产销率在 95%上下波动,并逐年上升,产销趋于平衡。由于我国塑料管 道行业竞争相对充分,定价较为市场化,因此可以将中国联塑产品售价作为市场 售价, 取中国联塑近 5 年 PVC 塑料管道产品销售均价和非 PVC 塑料管道产品 销售均价分别乘以各塑料管道产品市场份额得到市场售价 11959 元/吨,全国塑 料管道销量为 1591 万吨(假定 2021 年全国塑料管道销量与 2020 年持平),由 此推测我国塑料管道行业规模约 1900 亿元。

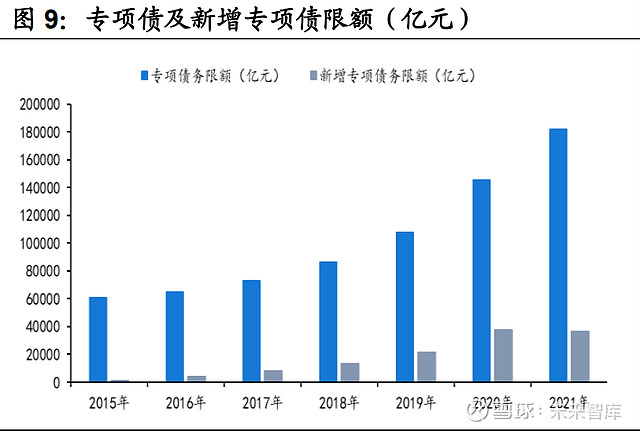

地产端:随着房地产调控趋严,地产行业集中度提升,同时由于精装房占比提升, 地产商塑料管道集采订单集中化并向优质塑料龙头倾斜;基建端:国内对管道工程招投标标准趋严,对产品品质、品牌要求提高,抬高了市政建设招投标门槛。 由于小企业生产规模较小,原材料议价能力较弱,生存空间容易受到进一步挤压。 受以上因素影响,塑料管道行业集中度呈逐年上升的趋势,2020 年 CR3 为 21.88%,CR5 为 24.63%,其中中国联塑、公元股份、伟星新材、雄塑科技、 顾地科技分别占据 16.26%、3.97%、1.65%、1.65%、1.1%的市场份额,行业 产能逐渐向头部企业集中。中国联塑为行业龙头企业,产销量远远领先行业其他 企业,具有头部竞争优势,公司有望继续在行业集中度提升中受益。 2.3、 政策支撑需求引擎,需求空间预计稳步增长 塑料管道的需求以基建、房地产以及农业三大方向为拉动。2021 年是十四五规 划的开局之年,为适应当前经济发展阶段和转型需求,国家层面在加快实施“两 新一重”(即新型基础设施、新型城镇化、重大工程)建设,包括大力发展数字 经济,拓展 5G 应用,实施城市更新行动,全面推进城镇老旧社区改造;重点推 进多项交通水利重大工程建设,为社会经济发展提供新引擎。受惠于庞大的基础 建设投资以及已在全国范围内动工的大型重要基建项目,管道行业有望继续保持 稳定增长趋势。 2.3.1、 专项债或将带动基建景气,城镇化、新农村建设带来需求空间 2017 年以来我国基建投资增速开始下降,2018 年首次下降至两位数以下。2022 年中国经济稳字当头、稳中求进成为主基调,基建或逐渐回暖。2021 年年末, 财政部向各地提前下达了 2022 年新增专项债务限额 1.46 万亿元,引导专项债 应用于交通基础设施、能源、农林水利、生态环保、社会事业、城乡冷链等物流 基础设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等 9 个大方向。2022 年 3 月 5 日,《政府工作报告》发布,报告提到 2022 年拟安排 地方政府专项债券 3.65 万亿元,加上去年已结转的专项债资金在 1.4 万亿左右, 二者资金合计超过 5 万亿元,2022 年可使用资金约是去年的两倍,能够有效地 拉动基建投资。 图片上传中...... 城镇化持续推进将带来基建需求。根据第七次全国人口普查公报,截至 2020 年 11 月 1 日零时我国城镇化率 63.89%,低于发达国家平均 80%的水平。为达到 “十四五”规划提出常住人口城镇化率提高到 65%的目标,城镇化政策持续推 进,2021年4月国家发改委印发《2021年新型城镇化和城乡融合发展重点任务》, 提出持续推进以县城为重要载体的城镇化建设,补齐基础设施建设。城镇化带来 的基建需求未来具有稳定增长的潜力。我国城镇化发展具有区域差异化,城镇化 率总体呈现东、中、西梯度递减分布的空间格局。2019 年我国东部地区城镇化 率达到 68.5%,而中部地区和西部地区的城镇化率分别只有 56.8%和 54.1%, 提高城镇化率要保证中西部跟上。例如:2021 年,甘肃省人民政府印发《甘肃 省新型城镇化规划(2021—2035 年)》,提出到 2035 年常住人口城镇化率由 52.23%达到 70%左右的目标,预计年均增长 1.18%。 新农村建设支撑农村基建发展,供水保障带来塑料管道农村市场。2021 年国务 院发布《关于全面推进乡村振兴加快农业农村现代化》,指出到 2025 年农业基 础设施现代化迈上新台阶;同年,水利部等九部门印发《关于做好农村供水保障 工作的指导意见》,指出到 2025 年全国农村自来水普及率达到 88%,农村供水 工程布局将更加优化,工程运行管护水平将不断提升,到 2035 年,我国将基本 实现农村供水现代化,农村基建需求存在空间。农田节水灌溉建设保有空间,带 动塑料管道需求。2021 年 9 月,农业农村部发布《全国高标准农田建设规划(2021-2030 年)》提出,把高效节水灌溉与高标准农田建设统筹规划、同步实 施,2021-3030 年完成 1.1 亿亩新增高效节水灌溉建设任务。

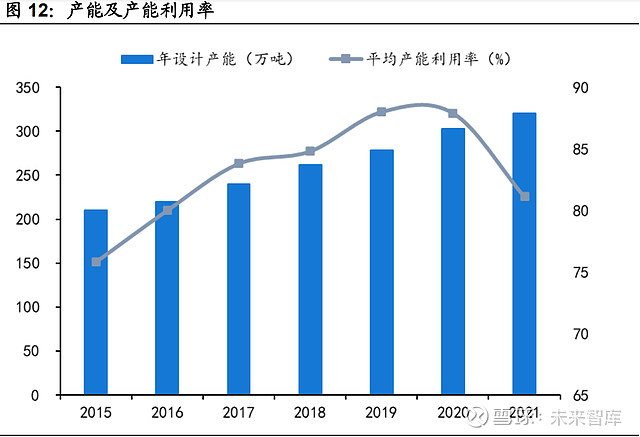

2.3.2、 财政支持老旧小区改造增速,管材需求或持续提升 2020 年国务院发布《关于全面推进城镇老旧小区改造工作的指导意见》,要求到 “十四五”期末,力争基本完成 2000 年底前建成的需改造城镇老旧小区改造任 务。据住建部摸排,全国 2000 年底前建成的老旧小区约 17 万个,涉及上亿人, 约 4200 万户,建筑面积约 40 亿平方米。据住建部数据,2020 年全国全年实际 新开工改造城镇老旧小区 4.03 万个,惠及居民 736 万户; 2021 年 1 月 20 日 召开的全国住房和城乡建设工作会议指出,2021 年全国新开工改造城镇老旧小 区 5.56 万个,惠及居民 965 万户。财政部 2021 年 10 月发布《关于提前下达 2022 年部分中央财政城镇保障性安居工程补助资金预算的通知》,流向城镇老旧 小区改造补助资金为 300 亿元,保障老旧小区改造持续快速推进。老旧小区改 造体量大。 城镇老旧小区改造可以分为基础类、完善类与提升类,供水与排水是基础类的关 键项目之一。在中央持续推进老旧小区改造、财政预算保障支持的背景下,管材 行业需求将持续提升。(报告来源:未来智库) 3、 全国布局见成效,规模效应凸显3.1、 全国布局稳步推进,产能迅速扩张 中国联塑发源于广东顺德,并在全国化布局同时积极推进国际化战略布局。目前, 公司已建立了超过 30 个先进的生产基地,分布在中国 18 个省份及海外国家。 截至2021年末,公司塑料管道产能已从2012年底的175万吨扩张到320万吨。

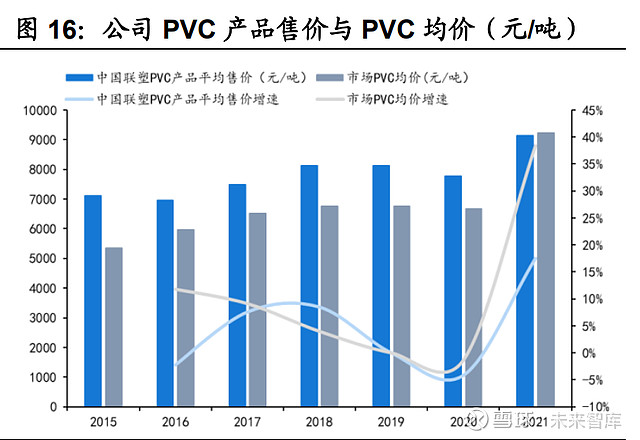

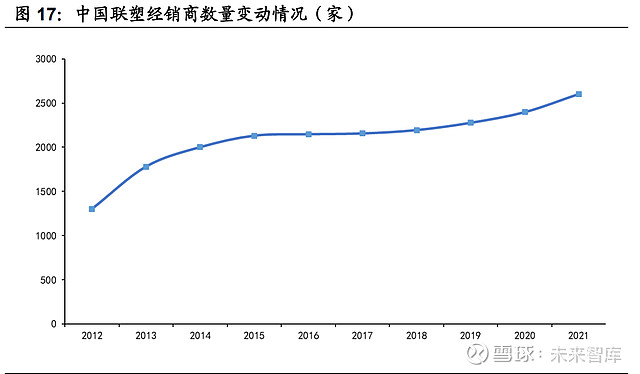

伴随生产自动化和智能化水平的不断提高,企业各个环节逐步迈向互联互通,资 源整合能力不断优化,生产技术设备的持续升级,产能利用率不断提高,公司成 本控制方面得到进一步加强。据通联数据,在数字化智能化推动下,近年来中国 联塑综合人均产值提升 67%,其代表性的 PE 电热熔车间,仅用三年就实现产 能效率提升 200%,人均产量提升 500%,合格率从 76%提升到 97%,产品单 一成本下降 10%。 公司塑料管道销量快速增长,从 2010 年的 78.94 万吨增长到 2021 年的 254.88 万吨,年复合增长率为 11.24%。其中 PVC 产品从 61.72 万吨增长到 185.37 万 吨,年复合增速为 10.51%,且每年均接近总销量的 8 成。从历史平均售价看, 2010 年至 2021 年,PVC 产品平均售价在 7112 元/吨至 9143 元/吨之间波动, 非 PVC 产品平均售价在 14250 元/吨至 16073 元/吨之间波动。非 PVC 产品的 平均售价远高于 PVC 产品,但更为稳定。 2021 年,公司塑料管道系统销量达 254.88 万吨,平均售价上调 14.7%至每吨 10773 元,实现营业收入 274.57 亿元,同比增长 12%。 公司塑料管道以 PVC 塑料管道为主。2021 年,PVC 塑料管道销量占比为 73%, PVC 价格将对公司营业成本产生影响。2017 年以来,得益于公司自动化、智能 化建设,公司规模效应显现,基本可以在市场 PVC 均价提高时通过及时提高产 品售价传导风险。2021 年以来,PVC 价格大幅上涨,产品亦有所提高,但幅度不及 PVC 价格上涨幅度。2021 年年末 PVC 价格有所回落,成本压力有所缓解。 3.2、 B 端市场稳健发展,C 端市场迅速扩张 图片上传中...... 公司的主要客户为中国内地的独立经销商、土木工程承建商、房地产开发商、公 用事业公司及市政部门,销售模式可以分为直销和经销两种。公司客户以 B 端 为主,公司已与中建四局、中建五局等大型央企都建立了战略合作关系,借助后 者的优势进一步抢滩国内新基建市场。 自 2012 年起,公司 C 端市场迅速扩张,经销商布局覆盖全国,数量从 2012 年 的 1300 名增加至 2021 年的 2603 名。同时,公司多板块协同发展,延伸塑料 管道应用场景,寻求新增长点,均以经销商渠道作为开拓市场的基础,预计未来 公司 C 端业务有稳定增长以支撑企业战略布局,为其他业务板块打开市场、提 高渗透率打下基础,提高公司其他业务版图拓展效率,降低成本。 3.3、 深耕华南市场,智能化加速西部市场发展 公司深耕华南市场,2021 年华南地区实现收入 170.36 亿元,占总收入的 53.1%, 华南以外地区收入占比逐年提升,华东、华北、东北及境外等 4 个区域的收入增 速均超过 20%,又尤其以境外收入增速表现抢眼,同比增长 42.3%,公司积极 布局海外市场,以把握当地广大的内需市场和基建发展,目前公司已与多个国家 分局签订战略合作框架协议,进一步巩固公司市场地位。 为加快生产的转型升级,深化新一代信息技术和制造业的结合,公司正逐步打造 物联网、智能控制和自动化生产为一体的智能工厂。公司于 2020 年先后在江西、 湖南、云南、河南及陕西等基地投入建设智能工厂,实现产品的智能制造,提质 增效。2021 年 11 月,中国联塑打造的智能化智慧工厂被评为佛山市一级数字化 智能化示范工厂,远领先于同行,始终走在行业最前端。

依托智能化工厂建造,公司西北市场开发加速。2019 年我国东部地区城镇化率 达到 68.5%,而中部地区和西部地区的城镇化率分别只有 56.8%和 54.1%。未 来推进平均城镇化率提升的重点或将向中西部地区倾斜,将带来基建与管材需求。 中国联塑把握机遇,计划在甘肃兴建一座智能化、高科技绿色环保建材生产基地, 该生产基地的建设不仅帮助公司完成全国战略布局中的重要一节,更是助力加速 开发西北市场的关键。达产后,该生产基地年销售约 10 至 15 万吨,预计在智 能化降低成本以及城镇化政策推动需求的共同作用下,公司西部市场或有望表 现亮眼。 4、 多板块协同发展,挖掘业务增长新可能4.1、 塑料管道主业应用场景延伸:环保+农业 公司依托管道主业,延伸塑料管道主业范围及应用领域,协同环保、农业业务, 增加管道应用场景,释放市场潜能。 环保:公司于 2015 年开启环保战略规划,以子公司广东联塑环保企业管理有限 公司为业务载体,主要从事的服务类别包括:废水治理、废气治理、固体废物处 理、危险废弃物处理处置、土壤修复、环境检测、技术咨询服务、环保设施专业 运营、海洋环保、环保投资及基础科学研究等多个领域。 近年来公司环保业务发展平稳,积极响应国家的环保相关政策,通过把握不同范 畴的市政项目,使环保业务与塑料管道系统业务产生长远的业务协同效应,2021 年实现收入 3.01 亿元。 农业:2019 年,中国联塑与广州田盈签约,正式进军农业领域,致力全方位扩 展塑料管道及管件的应用层面。公司农业板块业务覆盖广泛,包括农业设施、海 洋养殖、花卉种植等,成功推出农业、深水养殖等新兴市场产品。2020 年 1 月, 公司与广东省农业科学院签订战略合作协定,共建联塑现代农业研究院进行技术 创新和全程技术服务,为公司团发展现代农业提供全方位政策及规划。

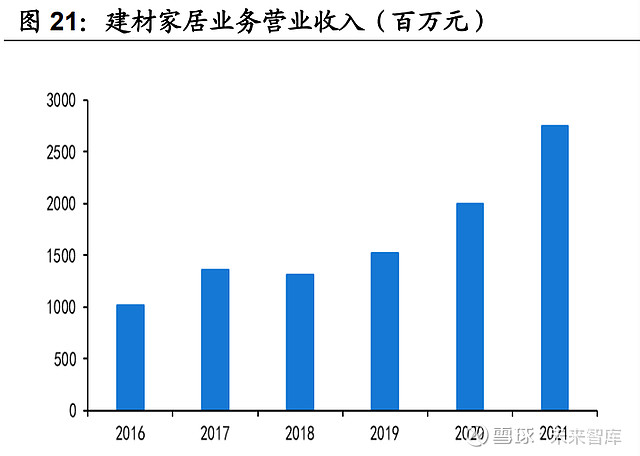

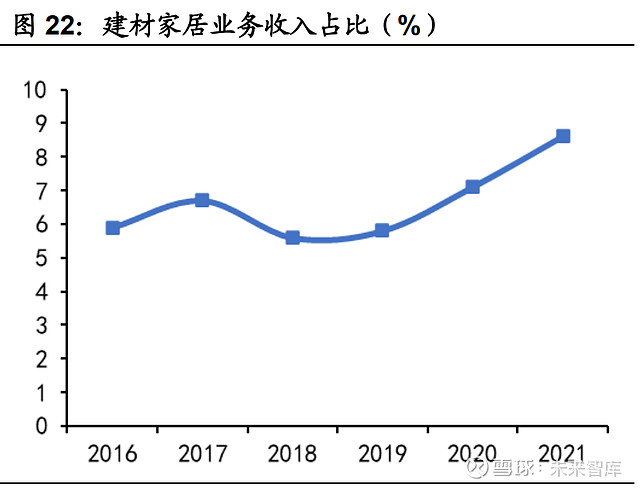

4.2、 协同发展:建材家居+供应链服务 建材家居持续发展,与全国大型房地产商良好的合作关系助力 B 端,已有经销 渠道推动 C 端活力释放。供应链服务平台初步发展,助力建材家居向海外市场 推广。 建材家居:公司建材家居产品覆盖水暖卫浴、整体厨房、整体衣柜、整体门窗、 净水机、集成吊顶、开关电气等家居以及石英石、密封胶、消防、阀门、电线、 防水涂料等建材。受惠于“两新一重”重点建设政策、装配式建筑推广、房地产 竣工侧修复以及家庭 C 端二次装修的需求,公司持续强化与全国大型房地产商 的合作关系,积极巩固现有客户关系,以全方位、多元化的服务赋能 B 端发展, 同时把握目前不断扩大的经销渠道作为开拓零售客户的机会,优化客户结构。公 司建材家居与其他业务板块的长远协同效应将进一步释放。 2021 年以来,公司积极寻求跨领域合作,与中国房地产开发企业签署战略合作 协议,探索“金融+产业”的商业发展新模。2021 年公司建材家居产品业务收入 为人民币 27.51 亿元,同比增长 37.8%。 供应链服务:公司供应链服务定位为“一站式专业家居展厅及消费品商城”的供 应链服务平台,将一站式专业家居展厅及消费品商城的专业市场平台业务推广至 海外市场,展示产品并促进产品的分销及零售,并提供营销、品牌推广、电子商 务需求和制定发展计划等咨询配套服务。各展厅由租户独立经营,直接销售产品 予当地分销商、零售商及消费者。

公司供应链服务平台业务仍尚处于发展初段,重点发展东南亚市场,目前于泰国、 印度尼西亚等国家已有相关项目。未来将按业务发展情况,进一步开拓东南亚的 供应链服务平台业务的分销网络,把握商机,推动业务长远发展。 4.3、 开拓新版图:防水+光伏 防水:根据中国联塑 2021 年中报显示,公司于 2021 年 5 月完成了对中油佳汇 股权的收购,奠定新业务增长基础。中油佳汇是一家集防水材料研发、生产、销 售、咨询、设计、施工维护为一体的国家高新技术企业,致力于绿色防水材料的 研发及工艺的完善。2020 年中油佳汇蝉联荣登中国建材 500 强企业,中国建筑防水企业 10 强。 中国联塑在管道行业深耕多年,积累下的深厚资源,经销渠道布局成熟,产能分 布占据我国 18 个省份。公司可借助现有 2603 家经销商打开防水市场,同时以 现有产能布局为基础,增设防水材料生产线,实现市场渗透的第一步,借助智能 化建造以及规模优势的力量,有望实现防水市场的高效覆盖。此次对中油佳汇的 收购彰显公司加码布局防水产业的决心。 光伏:2022 年 1 月 7 日,公司发布公告,成立了广东联塑班皓光伏新能源科技 有限公司,将提供范围广泛的光伏系统和产品以及咨询、设计、研发、工程、安 装、维修和运营一体化的专业服务,为全球的工商企业、家庭提供一体化的能源 解决方案。至此,中国联塑正式入局光伏产业。

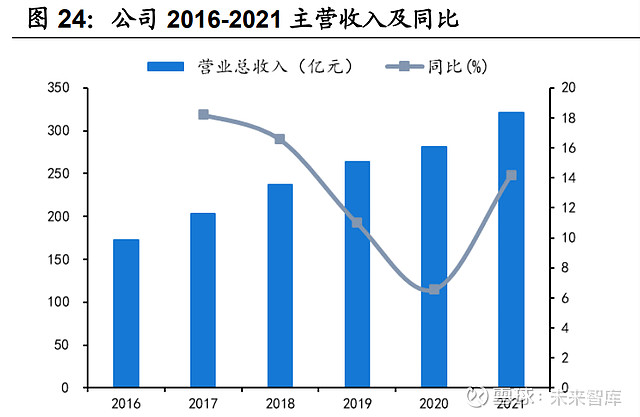

在“碳中和、碳达峰”的目标推动下,国家优化产业、能源结构,大力发展新能 源,光伏或将从辅助资源转向主力资源,光伏领域前景广阔,多家建材领域龙头 企业拓展光伏业务,积极寻求光伏蓝海市场。中国联塑此次强势入局光伏市场, 可应用其他业务板块形成的“一站式”服务模式,将光伏产品与专业服务结合, 依托强劲的经销商渠道,协同品牌优势,或将迅速打开市场,构建企业新的业务 增长点。同时可与企业已有业务相互协同,在火热的光伏市场开辟新的蓝海领域, 或将提升企业整体市占率。 5、 财务指标分析5.1、 多业务协同发展,业绩稳步增长 近年来,公司营收及归母净利保持稳定增长态势。2016 年公司营收 172.21 亿元, 2021 年增至 320.58 亿元,营收保持年均 13.23%的年复合增长率。此次中国联 塑整体业绩稳步增长,有赖于公司多业务协同增长。公司持续技术创新,积极开 发新产品及新技术配合市场需求,积极把握“两新一重”及刺激经济政策所带来 的机会,提高塑料管道及管件的产品销量,令该业务保持稳健增长,公司同时积 极推进包括建材家居、环保、农业应用以及供应链服务平台等业务板块的发展, 进一步拓宽了公司收入规模。 5.2、 成本管控能力突出,盈利能力行业领先 近年来,公司销售毛利率水平稳定增长,从 2016 年的 26.61%增长到 2020 年 的 29.86%。2021 年,塑料管道上游原材料涨价明显,这让不少下游企业利润 承压,公司充分发挥规模优势及技术优势,实施有效的采购策略,努力控制原材 料和生产成本,并实施合理的售价调整,使公司毛利率维持在可持续的水平。

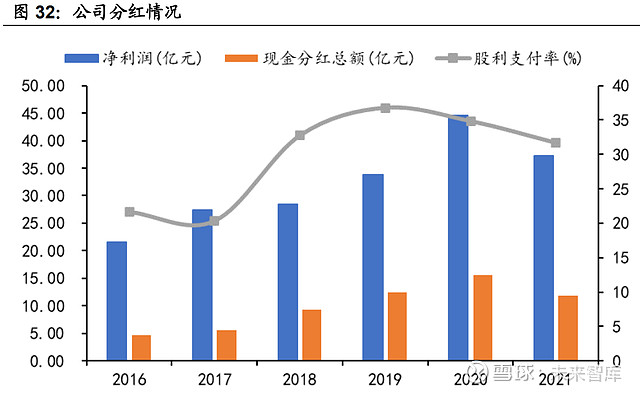

从 ROE 同业对比来看,中国联塑客户主要是地产商、大工程商以及市政部门等 B 端客户,公司议价能力较弱,且地产商存在资金结算慢的问题,回款能力较弱; 而面向消费者及小型装修公司的伟星新材,企业议价能力强,以现货为主,回款 能力较强。因此伟星新材在同业中 ROE 水平一直处于行业最高位置,其次则是 中国联塑,且中国联塑 ROE 相对稳定。 5.3、 智能化降本增效,期间费用处于低位 期间费用方面,近年来公司期间费用率总体保持稳定。2021 年公司销售费用率、 管理费用率和财务费用率分别为 4.64%、4.69%和 1.7%。同业对比来看,公司 期间费用率处于行业低位,且保持稳定,未来,公司将持续进行自动化、智能化 的探索和改造,率领传统制造产业往数字化、智能化方向发展,从各个方面提高 企业的经营管理效率,降本提质增效,预计公司期间费用率将进一步减少。 5.4、 分红比例整体稳定 分红方面,公司股利支付率持续提升,从 2016 年的 21.66%上升至 2021 年的 31.66%。作为管道行业的龙头企业,中国联塑市占率连续五年稳居首位,市场 竞争格局、企业竞争优势较为稳定,主营业务得益于下游基建、房地产以及农业 的政策推动有广阔的成长空间,为高比例分红打下基础。

中国联塑是塑料管道龙头企业,多板块协同发展,目前已建立了超过 30 个先进 的生产基地,分布在中国 18 个省份及海外国家,规模优势明显,同时公司积极 进行智能化改造降本增效,进一步巩固优势地位。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库】。 |

【本文地址】