| 2017经典并购案例回顾(十五):中信&凯雷,百亿收购麦当劳经营权,转型“轻资产”的洋快餐,20年经营路怎么走? | 您所在的位置:网站首页 › 中信旅游总公司的经营理念是什么呢 › 2017经典并购案例回顾(十五):中信&凯雷,百亿收购麦当劳经营权,转型“轻资产”的洋快餐,20年经营路怎么走? |

2017经典并购案例回顾(十五):中信&凯雷,百亿收购麦当劳经营权,转型“轻资产”的洋快餐,20年经营路怎么走?

|

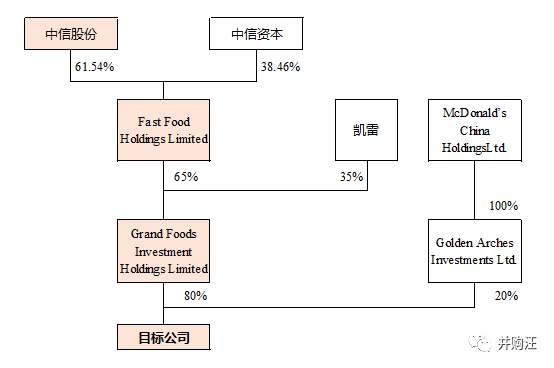

02 中信的收购模式 麦当劳去年通过公开招标的方式寻找中国及香港业务的买家。交易吸引了众多投标者,投标价格一度达到了30亿美元,投标者包括众多中资巨头。 1. 交易步骤详解 2017年1月,中信股份宣布,联合中信资本及凯雷,作价20.8亿美元收购麦当劳中国及香港业务,获得中国及香港地区未来20年的特许经营权。 本次交易具体步骤如下: (1)麦当劳成立目标公司。目标公司将承接麦当劳的中国及香港业务,100%股权作价20.6亿美元。 (2)中信股份与中信资本成立新公司Fast Food Holdings Limited,中信股份持有其61.54%股份(控股权),中信资本持有其38.46%股份。 (3)Fast Food Holdings Limited与凯雷成立子公司Grand Foods Investment Holdings Limited,双方持股比例分别为65%、35%。 (4)目标公司向Grand Foods Investment Holdings Limited、麦当劳子公司Golden Arches Investments Ltd.发行股份。GrandFoods Investment Holdings Limited向麦当劳支付现金对价。发行股份完成后,目标公司股权结构如下:

交易完成后,中信股份、中信资本、凯雷、麦当劳对目标公司的间接持股比例分别为32%、20%、28%、20%。 中信股份及中信资本合计控制了目标公司52%股权。中信股份持有Fast Food的控制权,控制了Fast Food。而Fast Food持有Grand Foods的65%股份,控制了Grand Foods。两层下来,中信股份间接控制了目标公司。 目标公司100%股权作价20.8亿美元,中信股份间接持股比例为32%来计算,出资额为6.6656亿美元。 中信股份仅出资32%,就控制了目标公司。可见,本次交易主体搭建和A股经典的并购基金策略有共同之处。中信股份在下层主体分层次引入少数股权投资者,可有效地少出资但维护控制权稳定。 (4)以交割为前提,目标公司将获得麦当劳授予的特许经营权。根据两份主特许经营协议,目标公司可在交割之后在中国大陆和香港经营麦当劳餐厅,期限20年。交割后,目标公司的董事会将由中信、中信资本、凯雷和麦当劳的代表组成。 2. 交易模式分析 本次交易之后,麦当劳的中国及香港餐厅变成了发展特许模式。未来新业务扩张的资本支出主要由中信负责。 麦当劳中国餐厅规模扩张后,麦当劳有望获得更高的分成收入。如果,麦当劳对业务扩张追加部分支出,也可获得分红收入、股权增值收入。 本次交易属于形式较为特殊的并购交易,主要是因为标的资产特殊,为麦当劳中国及香港地区的20年特许经营权。未来20年,收购方需要自负盈亏。 如果要讨论这笔交易是否划算,我们可以初步计算一下。麦当劳中国及香港餐厅合计约为2700家,相当于77万美元获得一家麦当劳餐厅。 03 全球快餐巨头的“自救” 麦当劳的转型选择背后还有不少更大的动因。 全球化&本土化麦当劳能够成为全球连锁快餐巨头,最重要的原因是麦当劳标准化、趣味化的快餐文化征服了全世界各个国家的消费者。 麦当劳于1990年进入中国大陆,到现在已经将近30年。这期间,虽然奔图快餐品牌快速发展,但是麦当劳仍然具有巨大的影响力。 但是由于麦当劳始终存在西式快餐的基因,且本土化力度远远比不上其他快餐品牌。美式快餐文化对消费眼界开阔的中国消费者吸引力日渐下降。 麦当劳也认为,提高加盟店的比例有利于麦当劳世界各地的业务提高“本土化”水平,增加麦当劳在世界各个地区的竞争力。

麦当劳转型的另一个原因很可能是房地产投资回报增速下降。前文已提到,麦当劳有很好的店铺选址能力,店铺物业投资的收入也是重要的利润来源。近几年中国房地产行业增速下降,也可能是麦当劳选择“轻资产”的原因。 04 中信集团布局大消费 麦当劳目前主要是一个“版权授予商”(franchisor)。如果加盟商不遵守严格的业务标准,将会损害品牌形象。因此,麦当劳这类知名“版权授予商”在寻找加盟商的时候,格外关注加盟商的资质。 同时,在模式三之下,麦当劳未来收益与加盟商的经营能力有重大关系。本次并购交易,卖方不单单看重买方的钱(价格),还看重买方的资质与实力。 1. 中信股份:中信集团港股上市平台 中信股份为港股上市公司,上市前承接了中信集团主要资产。中信集团间接持有中信股份89.57%股份。中信股份是是中国最大的综合性企业集团,也是恒生指数成份股公司之一。其业务主要涵盖金融、资源能源、制造、工程承包及房地产等。

中信股份此前缺少消费行业优质资产。通过收购大昌行等公司,中信股份在消费行业进行了布局。本次收购麦当劳中国业务,中信股份成为中国快餐界的龙头,消费领域布局大为优化。 2. 与中信资本不是一致行动人? 本次交易,中信股份与中信资本联合进行收购。不少人简单认为中信股份与中信资本是一体的。其实这个看法不够准确。 中信股份是中信资本的股东之一,但是中信股份不控制中信资本。 除非中信股份与中信资本在目标公司中保持一致行动,不然中信股份拥有的目标公司权益与中信资本拥有的目标公司权益应当是分开的。 3. 中信股份的优势 中信股份此前在消费领域的积淀不多,但中信股份可被视为理想的加盟商。 中信股份作为中国最大的综合性企业集团,拥有雄厚资源,有利于麦当劳中国业务规模扩张。 目前,麦当劳中国已与碧桂园、恒大地产、中海地产达成战略合作关系,联手加快业务布局。快餐与地产之间有较强的协同效应。可以预见麦当劳中国未来能获得更好的开店地段。 中信股份之前在消费领域没有太大的动作,此次收购麦当劳中国业务,将把麦当劳业务视为消费领域的发展重点。麦当劳中国能够获得的资源是丰厚的。 除了本次交易之外,中信股份还收购了麦当劳中国长期合作伙伴首农集团的股份,与首农集团就麦当劳中国业务达成更深的合作关系。这足以看出中信股份对麦当劳业务的重视。 05 点评 公告披露,中信股份认为:国居民在休闲和餐饮方面的消费将持续增加,而三、四线城市的市场潜力尤为巨大;预计西式快餐市场仍将保持快速增长;消费需求将成为未来拉动中国经济增长的重要动力。 本次交易标志着中国“消费升级”进入深水区。麦当劳在国内一、二线城市早已是寻常快餐。但我国地域发展不均衡。在三、四线城市,麦当劳还有发展空间。 本土快餐夹击下,麦当劳要迎接这波“消费升级”的机会,获得本土资本的助力是很有必要的。本次交易将对餐饮界竞争格局产生很大的影响。 本次交易之后,麦当劳的线上布局也是应该关注的重点。中国的线上消费走在欧美国家之前。麦当劳中国在线上服务的发展也可圈可点。在饿了么、美团等展开补贴大战的时候,麦乐送送餐费用就不低。但麦乐送送达时间仅有30分钟,超时送券。 作为国内快餐界的龙头,麦当劳中国可为中信股份提供丰富的线上数据资源。这也是中信股份看重麦当劳的原因之一。返回搜狐,查看更多 |

【本文地址】