| 东阿阿胶现在值得买入吗? 东阿阿胶现在值得买入吗? | 您所在的位置:网站首页 › 东阿阿胶发展前景如何 › 东阿阿胶现在值得买入吗? 东阿阿胶现在值得买入吗? |

东阿阿胶现在值得买入吗? 东阿阿胶现在值得买入吗?

|

来源:雪球App,作者: 城河体统未来20,(https://xueqiu.com/1731385817/131733741) 东阿阿胶现在值得买入吗?——关于东阿阿胶的一点思考 一、东阿阿胶是否处于一个好行业(好赛道)? 1、行业发展前景是否好,发展空间是否大? 东阿阿胶属于保健品,随着人们生活水平的提高,保健意识越来越强。加之,中国正在进入老年社会,对保健品的需求一定会越来越旺盛。有几千年历史的中药中医,绝对不会消亡,只会越来越大放光彩,与西药西医一起造福人类健康。阿胶有着悠久的历史,近处来阿胶糕很受人们追捧。他的局限性不在于需求端,而在于供给端。因为进入工业社会以后,其主要生产原料驴皮越来越少。 综合来看,阿胶行业可以永续发展,发展前景好,具有一定的发展空间。 2、 行业壁垒是否高? 阿胶的生产没有太高的技术含量,也没有保密配方,生产投入也不是太大。因此,行业壁垒不高。但作为一种消费属性的保健品,有一定的品牌效应。 3、行业利润是否丰厚? 从目前来看利润较为丰厚。阿胶由于供应的局限,必定是一种供不应求的产品,因此,会有较高的利润,但是,因行业壁垒不高,利润也不可能太高。 4、行业竞争是否少?竞争格局是否好? 有福牌、同仁堂等竞争者,行业壁垒低,有潜在进入者。但竞争还谈不上激烈,竞争格局一般。 综合来看,东阿阿胶处于一个较好的赛道。 二、东阿阿胶是不是一个好公司?(一)公司是否有核心竞争力(护城河)? 东阿阿胶为国家非物质文化遗产唯一代表性传承人企业,拥有一定的品牌资源优势和市场领先优势。建有科技部批准的业内唯一 “国家胶类中药工程技术研究中心”, “山东省胶类中药研究与开发重点实验室”等平台。公司在阿胶等胶类中药研发、技术、人才、资源等方面处于行业领先水平。 总的来说,东阿阿胶有一定的竞争优势,但核心竞争力不够突出,有些偏软。 (二)公司是否有较强的抵御风险的防御力? 阿胶行业技术更新慢,业务相对简单,公司有息负债为5%,消费品,弱周期,受宏观环境影响少,抵御风险的能力强。 (三 )公司是否有成长力? 随着老年社会的到来和人们保健意识的提高,阿胶的市场将供不应求,产品具有发展空间。东阿阿胶还有很多的市场和渠道没有去占领,还有40余种战略储备产品可以开发,公司的发展目前看不到天花板。只能用心经营,公司可以实现较好的成长。 东阿的根本问题是没有有效的激励机制,激励不足。干好干丑一个样,典型的国企病。 东阿现行激励办法是:提取激励基金的具体规定:“依据公司 2008 年度经注册会计师审计的年度报表,若本年度净资产收益率达不到 10%,则不提取激励基金;若本年度净资产收 益率达到 10%,则按年度税后利润的 9%计算提取的激励基金;当本年度净资产收 益率超过 10%时,每增加 1%,提取比例相应增加 1%,但提取比例最高不超过 12%。 用于计算 2008 年度净资产收益率的净利润为扣除非经常性损益前的净利润与扣 除非经常性损益后的净利润中的较低者。” 这个激励条件要求非常低,相当于给管理层白送。并且上有封顶,净资产收益率超过13%,业绩再好也没用。相当告诉管理层“不鼓励你干得太好”。并且这个激励是现金激励,容易激发短期行为。 2018 年度股东大会审议通过了《关于以集中竞价方式回购公司股份的预案》,公司拟使用自有资金以集中竞价交易方式回购公司股份,回购总金额不低于人民币 7.5 亿元且不超过人民币 15 亿元,回购价格不超过人民币 45 元/股,本次回购的股份将用于员工持股计划或股权激励,回购股份实施期限为自公司股东大会审议通 过本次回购股份方案之日起不超过 12 个月。 如果实施有力度的股权激励措施,东阿或许能够较快地扭转颓势。 综合来看,公司有潜在的成长力,但这种成长力能否转化为现实的成长力,有待观察。 (四)公司是否有较强的现金创造力? 利润丰厚,近10年平均净资产收益率在20%以上。经营现金流好。负债少。扩大再生产资本投入少。公司现在生产能力充足,储备足,有释放利润的能力。 综合来看,公司具有较强的现金创造力。 总的来说,东阿阿胶是一个较好的公司。 三、东阿是否有一个好的管理机制和管理层?(一)领导人情况。总裁秦玉峰1958年生人,61岁,籍贯山东东阿,中员,应用研究员,获国务院特殊津贴、山东东阿阿胶股份有限公司党委书记、总裁,非物质文化遗产东阿阿胶制作技艺代表性传承人。1974年进入东阿阿胶工作,历任科长、处长,厂长助理,副总经理,常务副总经理,负责质量、研发、技改、采购供应、生产制造、市场营销等工作。是一个扎实干事,对阿胶事业有浓厚感情的人。为阿胶行业及公司的发展作出了突出的贡献。但是,因为体制、机制、年龄、性格等方面的原因,或许存在开拓创新意识衰退、管理执行魄力不足、进取动力缺失的问题。 (二)股权结构情况。大股东华润医药控股持有公司31%+的股份,对公司发展有一定助力。但缺乏二股东制约。股东结构一般。 (三)高管持股情况: 2016年股份增持的具体情况: 1、增持人员:董事秦玉峰先生、董事吴怀峰先生、监事李世忠先生、副总裁王中诚先生、副总裁尤金花女士和副总裁周祥山先生。 2、增持方式:通过“招商智远增持宝 6 号集合资产管理计划”和“鹏华资 产鲲鹏 12 号资产管理计划”在深圳证券交易所证券交易系统以竞价交易方式增 持本公司股票。 3、资金来源:本次董事、监事和高级管理人员增持公司股票的资金为其自 筹资金和银行结构化融资。合计 增持数量264.7978万股,增持均价 46.31元/股,总金额1.21亿元,人均0.2亿元。占股份总数比例0.4%。 不知这些股份现在是否一直持有? 2019半年报,总裁秦玉峰持股166万股,市值537万元,董秘吴怀峰3.991万股,市值129万元。合计持股200万股,市值约6000多万元。 2020年1月董事会公告:秦玉峰先生持有公司股份 16.6万 股,(承诺半年不减持)、董事吴怀峰先生持有公司股份 39,912 股,职工监事刘广立先生持有公司 股份 900 股,副总裁王中诚先生持有公司股份 525 股。公司其他董事、监事、高 级管理人员均未持有公司股份。 近三年公司董事、监事、高级管理人员股份变动情况:2017 年部分董事、 监事、高级管理人员减持公司股份 264.7978 万股,2018 年、2019 年无变动。(2016年买入,2017年就抛了,一次完美诱多?增持有公告,减持没见公告?什么鬼??!!) (三)人才队伍情况。 因东阿国企体制,地处山东东阿县, 激励不足等原因,对人才的吸引力度不够。人才队伍或许较弱。 (四)股权激励情况。尚未实施,有实施意向。 总的来看,东阿阿胶的管理层、治理结构和激励机制,目前为一般。 什么样的公司不是好公司(负面清单检查)(1)不是行业或细分行业龙头的公司不是好公司;↑是 (2)高污染、高能耗、高投入的公司不是好公司;↑不是 (3)高度重质化、竞争激烈的公司不是好公司;→竞争趋向激烈 (4)业绩取决于宏观环境,大起大落强周期的公司不是好公司;↑不是 (5)技术更新很快,很容易被颠覆的公司不是好公司;↑不是 (6)长期以来净资产收益率低、成长性差的公司不是好公司;↑不是 (7)毛利率、净利率、净资产收益率持续走低的公司不是好公司;→去年开始走低 (8)管理层未持股、没有股权激励的公司不是好公司;↓没有股权激励,管理层持股不多。 (9)弄虚作假、欺骗股东、欺骗消费者的公司不好公司;↑未发生 (10)看了半天看不懂的公司,战略不清楚、逻辑很牵强,业务过于庞杂的公司不是好公司;↑业务简单清晰。 四、东阿阿胶目前有没有一个好价格?(一)公司股价是否低估 当前股价32.4元/股,市值212亿元。 好价格的根本标准就是远低于公司的内在价值。着眼未来,投资这家公司每年能够产生10-15%的回报就是好价格。 1、拍脑袋预测一下: 悲观:综合阿胶的行业情况及阿胶的竞争力,悲观预测,2019、2020两年库存出清,利润为0(或2019小亏,2020小赚),2021恢复到2018年,即净利润20.87亿,然后保持10%的年增长,则2019-2029年利润分别为0、0、20.9、23、25.3、27.8、30.6、33.6、37、40.7(年复合增长6%)。给予10PE估值,407亿市值,复合增长率6%;给予15PE估值, 610.5亿市值,复合增长率11%。 中观:2019年零利润,然后保持10%的年增长,则则2019-2029年利润分别为0、20.9、23、25.3、27.8、30.6、33.6、37、40.7、44.8(年复合增长7.9%)。给予10PE估值,448亿,复合增长率7.9%;给予15PE估值,672亿,复合增长率12%。 乐观:2019年零利润,然后保持15%的年增长,则2019-2029年利润分别为0.0 、20.9 、24.0 、27.6 、31.8 、36.6 、42.0 、48.3 、55.6 、63.9(年复合增长11.8%)。给予10PE估值,639亿,复合增长率11.8%;给予15PE估值958亿,复合增长率16%。 2、理杏仁DCF估值: 当前市值212亿。DCF按10年复合增长率为0%,永续年金增长率3%,折现率10%来算,公司内在价值246亿。按10年复合增长率为5%来算,公司内在价值355亿。按10年复合增长率为10%来算,公司内在价值515亿。按10年复合增长率为15%来算,公司内在价值746亿。 3、静态估值情况: ①PE特殊时期不适用。按2018年利润算是10倍,历史最低水平。历史平均水平33倍。 ②PB2.11,最大值14,平均6,历史百分位是最低位。与中药行业平均2.7PB相比是低。云南白药4倍,片仔癀11倍。 ③PS3.4,历史百分位是低。高于行业平均PS2.4。 ④股息率是3.1。高于历史平均水平1.3。约为同行业1.6的2倍。 4、其他估值参考: ⑤2014年最低市值202亿。 ⑥公司回购价格:不超过人民币 45 元/股,金额7-15亿元。 截至 2020 年 2 月末,公司通过回购专用证券账户以集中竞价交易方式累计 回购股份 1000万 股,占公司总股本的 1.54%,其中最高成交价为 40.11 元/ 股,最低成交价为 30.78 元/股,合计回购 3.5亿 元。 ⑦控股股东华润医药投资2018 年 12 月 24 日至 2019 年 5 月 10 日以集中竞价方式累计增持公司股份 654万股,增持金额 2.6亿 元,占公司总股本的 1.00%。均价40元。 ⑧同花顺研报:东阿最高价58元/股,最低价33元/股,平均价47元/股. ⑨东阿阿胶品牌价值314亿:2019年6月26日,由世界品牌实验室主办的2019年“中国500最具价值品牌”发布会在北京举行。东阿阿胶第十二次入围中国500最具价值品牌,品牌价值313.95亿元,位列183位,医药行业前三名。 综合来看,当前价32.4元/股,股价比较低估。但也没有太高的赔率。

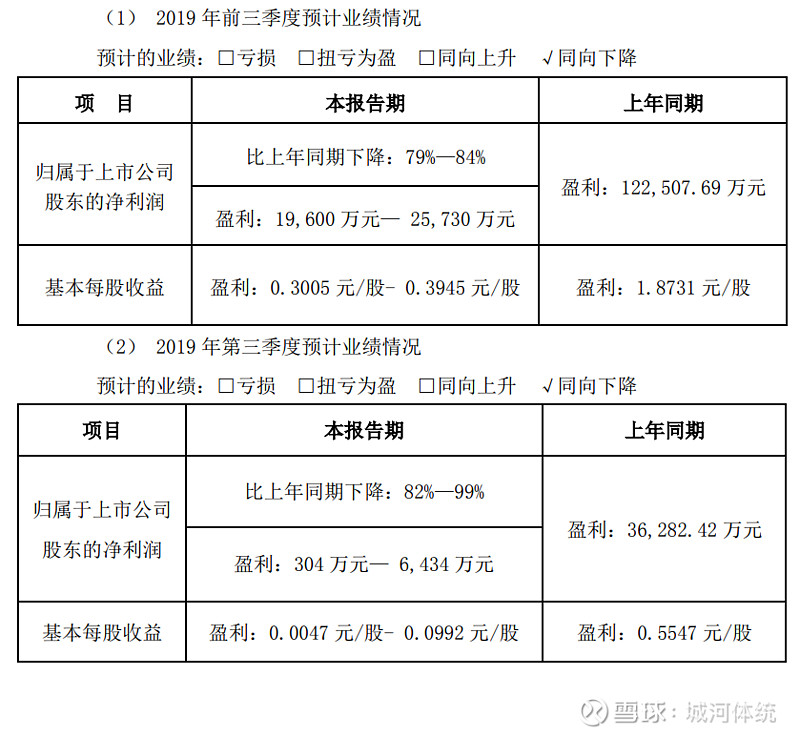

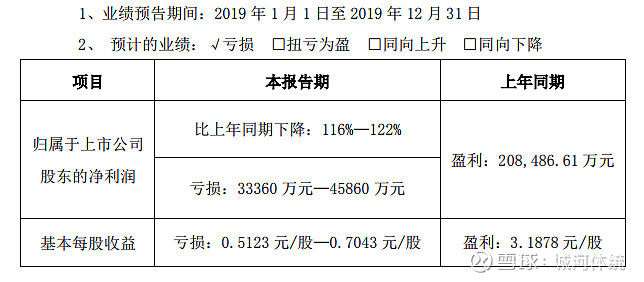

相比第二季度单季亏损0.25元/股,增长率为-164.02%。第三季度算是停止了亏损。那么第四季度是亏损、不亏不赢、还是微赢呢? 2019 年年度业绩预告:

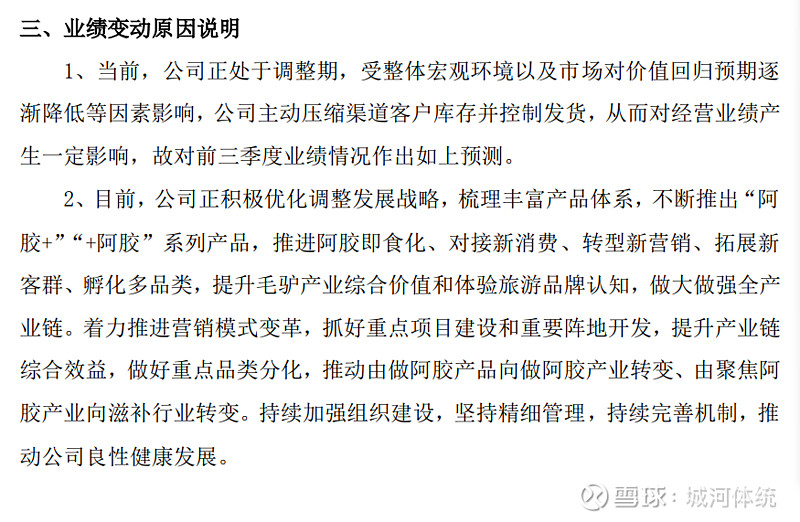

业绩变动原因说明 1、近年来,受整体宏观环境以及市场对价值回归预期逐渐降低等因素影响, 公司渠道库存出现持续积压。为避免企业长期良性健康受到不利影响,今年公司 主要侧重于清理渠道库存,主动严格控制发货、全面压缩渠道库存数量,尤其在 下半年进一步加大了渠道库存的清理力度,因而对经营业绩影响有所加大。故对 2019 年全年业绩情况作出如上预测。 本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有 虚假记载、误导性陈述或重大遗漏。 2、目前,公司紧紧围绕品牌积累和消费者开创配置资源,通过营销数字化 转型,实现消费者运营。着眼于盘整期后的长期良性健康发展,公司将积极优化 调整发展战略,加强临床和学术推广,梳理丰富产品体系,不断推出“阿胶+” 和“+阿胶”系列产品,推进阿胶即食化、对接新消费、转型新营销、拓展新客 群、孵化多品类。着力推进营销模式变革,由聚焦阿胶产业向滋补行业转变。通 过商业模式的转型,加快适应数字环境的组织能力变革,推动公司良性健康发展。 (二)低估原因: 好公司一般没有好价格,低估必有原因。 1、业绩大幅下跌;2、熊市;3、阿胶无效论影响等。 公司的问题是长期问题还是短期问题?核心的问题是什么?是杀估值、杀业绩还是杀逻辑? 鉴于福牌阿胶的发展,以及网上阿胶糕的热销,以及前述行业的分析,以及公司提到终端纯销保持了20%的增长等方面来分析,公司的问题应该是短期的问题,一是前期渠道存货太多,停止提价,使渠道停止进新货,二是公司营销人员考核方式的变更(以前是公司的出货量为准,现在是终端销售为准,业务员的动力放在了终端销售上。因此,公司的业绩跳水是暂时的。此次股价下跌是杀估值、杀业绩,而非杀逻辑。 (三)利空因素是否已经得到充分地体现、释放,股价是否过度下跌?下跌的时间有多长了、下跌的幅度有多大?是否到了跌无可跌的地步? (四)公司的业绩何时会出现反转?是否有反转的迹象?公司业绩出现反转的关键指标是什么?先行指标是什么? 主要看公司的营销促销措施是否有力,是否实施股权激励,公司推出的新产品市场反应是否热烈,关键指标是销售收入的增长情况。先行指标是终端实际销售情况和渠道库存出清情况。 根据马喆观点:阿胶市场总体略有下滑,东阿阿胶销量下滑较多。 五、公司的主要风险有哪些?1、长期风险:由于农业机械化和运输机械化的提高,及城镇化进程的加快,国内毛驴的存栏量逐年下降。 同时,毛驴规模化养殖进程较慢,将会导致阿胶原料驴皮价格的波动。上游原料供给与下游市场需求的矛盾长期内仍将存在, 驴皮原料紧缺仍是制约公司发展的问题之一。 2、短期风险:(1)宏观经济存在下行压力,市场对阿胶价值回归预期降低, 公司主动降库存,控制发货,短期内对公司业绩产生一定影响。(2)历经十几年快速发展,阿胶行业不断壮大,包括阿胶企业面临的市场竞争愈发激烈,过度竞争也一定程度上制约了行业发展。(3)阿胶行业标准出台尚在推进,阿胶品类市场尚需持续规范,假冒伪劣产品依然存在。(4)库存风险 3、当前最大的风险,管理层没有进取动力。 综合来看,东阿阿胶行业较好、公司较好、管理一般、价格较好。 六、投资规划(一)是作为长期战略投资还是低估阶段性投资? 可以作为长期战略投资对象。 (二)投资的仓位占比多少?投资计划如何? 建立基础仓位,分12个月分批加仓,销售好于预期,加快加仓。 长期跟踪,密切关注股权激励实施情况,三季度、四季度销售、库存情况及2019年销售、库存情况。最好到药店实地调研产品的生产日期,渠道库存出清情况。希望球友帮忙反馈。 (三)卖出的条件? 股价高估,达到PE25倍以上。业绩长期没有起色,推出的新品不受欢迎。其他更好的公司出现了极好的买入机会。 附:我的投资体系一条主线:与最优秀的企业和企业家共同成长。 一个体系: ①如何选股:好行业,好公司,好管理,好价格; ②如何买卖:立足长期、过激增减,勺大线长、不急一时;适度分散,均衡稳健。 九大思维:未来思维、市场思维、人是第一生产力的思维、系统思维、逆向思维、辩证思维、风险思维、能力圈思维、实业思维 。 个人肤浅思考,一为作个笔记,二为抛砖引玉。欢迎球友批评指正,补充事实,提供实地调研情况、阿胶消费体验!! 2018年阿胶行业竞争现状与趋势分析 网页链接 2018年中国阿胶行业发展现状与市场前景分析 网页链接 $东阿阿胶(SZ000423)$ @今日话题 |

【本文地址】