| 2023三季度寿险公司保险业务收入排名榜:泰康和友邦排名上升 | 您所在的位置:网站首页 › 上海代驾公司排名榜 › 2023三季度寿险公司保险业务收入排名榜:泰康和友邦排名上升 |

2023三季度寿险公司保险业务收入排名榜:泰康和友邦排名上升

|

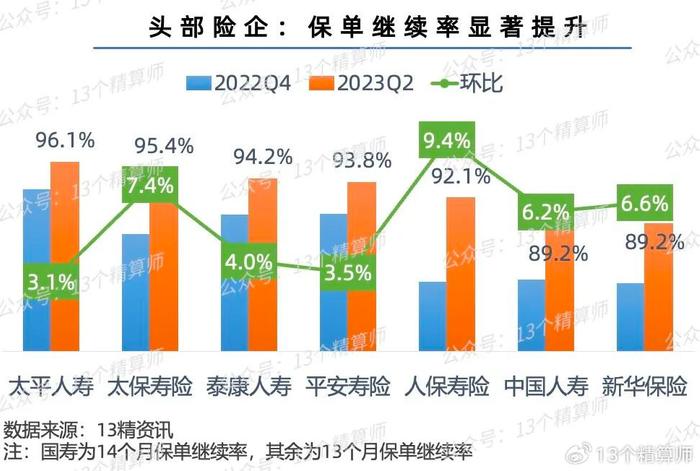

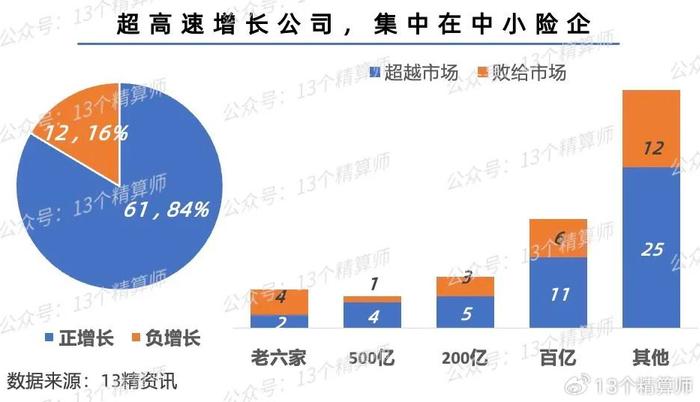

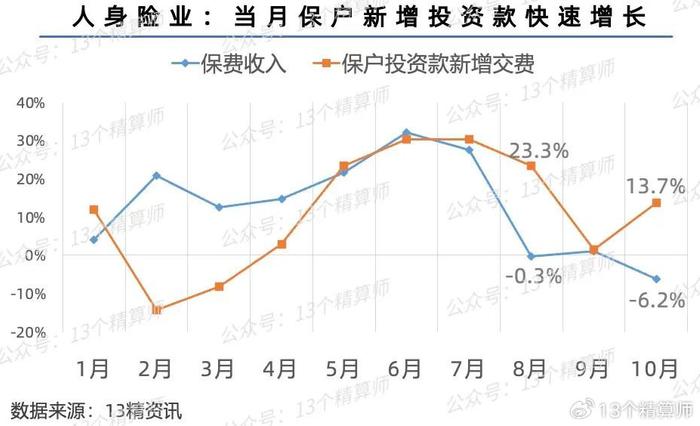

2023年三季度 75家寿险公司保费排名 ①泰康人寿,排名第四 “老六家”中增速最快超18% ②友邦人寿,排名第十 三季度保费增速继续提升 ③汇丰人寿、国民养老 中韩人寿等公司,保费规模翻倍 1 2023年三季度 寿险公司保费排名榜 保费增速&规模保费增速 1.展望2023年年末,人身险业保费增速,仍是近三年最佳! 转眼已是12月,距离2023年收官仅剩20余天的时间... 从目前的数据看,2023年的寿险业相比2022年,预计至少在规模增长方面要好一些。 2022年,寿险业受代理人转型和外部经济环境变化以及资本市场震荡等影响,资产和负债两端承压。 2023年上半年,保费增速时隔三年再度超10%,净利润也同比增长,寿险业资负两端都明显向好。 但是,三季度受资本市场的持续震荡影响,行业投资收益率和净利润双双下滑,甚至导致一些公司出现高额亏损。 详见《2023三季度寿险公司利润榜:一家亏超100亿,两家资不抵债》。 保费规模方面,由于上半年的快速增长,得益于3.5%产品的停售预期刺激提前消费,自8月行业进入3.0%定价时代后,保费增速持续下滑。 从上图可见,人身险业的保费增速已经从7月的15%,一路降至10月末的11.4%。 不过,即使后续两个月增速依旧低位运行,2023年全年的保费增速大概率也会在10%左右,还是好于上年同期的。 2.2023年三季度75家寿险公司,保险业务收入增速9.7%! 具体到各家公司的情况如何,“13精”已经整理成表,大家可以看本文第一张图。 根据可以统计到的数据,2023年前三季度75家寿险公司的保险业务收入为2.63万亿,同比增长9.7%,较二季度下降,优于上年同期。 细心的朋友们可能会发现,这里的保费增速,与人身险业整体保费增速相比要低一些。 ①保险业务收入&原保险保费收入 这背后有两方面因素影响,一是,本文所指保费为“保险业务收入”,是原保险保费收入与分保费收入的总合。 不过,对于大多数寿险公司来讲,分入保费较少,因此,保险业务收入的排名可以作为保费排名的重要参考。 至于,原保险保费口径的数据,我们会放到“13精”小程序中,详见文末。 ②前海、中融等公司未披露相关报告 二是,近年来前海人寿、中融人寿、珠江人寿、上海人寿等公司一直未披露偿付能力报告。 因此,这两者的保费增速差距,可能是寿险公司的再保费收入增速低,或是未披露的公司保费增速高。 ③规模保费增速&保费增速 另外,在保费排名榜中,我们还列出了规模保费的增速,其与原保险保费收入的差异,在于还包括万能险和投连险的新增交费。 2 老六家中泰康增速最快 友邦排名第十,保费增速再提升 1.“老六家”:增速好于上年同期,继续率↑传统险↑,泰康增速最高,排名上升! 以“老六家”为代表的头部寿险公司,此前受个代渠道转型团队人数持续流失影响,保费增速整体偏低。 但是,随着代理人数下降速度放缓,以及紧抓住上半年的产品相对优势机遇,老六家今年全部实现保费正增长。 而且,泰康人寿和太平人寿,两家公司的增速还跑赢市场。 其中,泰康人寿三季度末的保费增速为18.1%,是老六家中增速最快的公司。 也因此,泰康的保费排名上升一位,超越新华保险,位列行业第四! 从上半年分险类的数据看,太保、新华、平安等公司的传统寿险增速普遍超30%,是拉动公司增长的关键。 泰康人寿方面,上半年传统寿险的保费占比,也从去年年末的11.4%上升至14.88%。 此外,头部寿险公司的保单继续率,较上年年末也显著提升,而且,除国寿和新华外,其余公司的保单继续率均超90%。 其中,太平人寿为96.1%,太保寿险为95.4%,泰康人寿为94.2%,平安寿险为93.8%。 综合来看,今年头部寿险公司保费规模增长的同时,业务品质也有所提升。 2.友邦人寿和太保寿险,三季度保费增速再提升! 自从成功实现分转子后,友邦人寿作为首家外商独资的寿险公司,分支机构不断扩张,其优秀的代理人模式也在新设机构上成功复制。 这些为友邦的保费规模快速扩大,奠定了坚实的基础,2023年上半年,友邦人寿的保费排名超越建信人寿,首次位列行业第十。 更值得注意的是,如前文所说,由于上半年行业保费规模的快速增长,一定程度上是由于3.5%定价产品的停售预期,提前透支了一定的购买需求。 因此,绝大多数的险企增速都较二季度的时候显著下滑,详见后文。 但是,友邦人寿和太保寿险,两家公司三季度末的保费增速,却是逆市上升。 从上图可见,三季度末友邦人寿的保费增速上升至22.3%,太保寿险上升至7.9%。 虽然,很多时候为求一份市场份额,拼性价比拼费用,一款产品爆火之后相似产品遍地,是行业的普遍现象。 这些也最终导致产品竞争的同质化,以及险企负债成本压力大等问题。 不过,这两家公司不同于市场的保费增速节奏,或许也从侧面反映出在行业向高质量发展转型的阶段,已经有险企开始寻求差异化的发展路线。 3 中小险企超高速增长 3.0%时代,高性价比仍是关键 1.汇丰、国民养老、中韩人寿等公司,保费超高速增长,规模翻倍! 按照规模划分,可以看到,规模越小的公司,整体保费增速越快,这一趋势在2023年并没有改变。 其中,500亿规模和200亿规模公司的增速偏低,主要是受建信人寿、农银人寿、工银安盛,三家公司保费负增长影响。 与上年同期相比,实现保费正增长的公司为61家占比84%,明显增多。 其中,有47家公司的增速跑赢市场,占比约为64%,大多数高速增长的公司都集中在中小机构中。 这些公司大致分为三类,一类是新成立的新小公司,比如,国民养老、北京人寿等。 一类是,去年大幅负增长的公司,比如,复星保德信、国宝人数等。 还有一些是外资寿险公司,比如,汇丰人寿、君龙人寿、中韩人寿等,这三家公司的保费增速都在100%左右。 也就是说,今年年末大概率能够实现保费规模翻倍。 2.3.0%定价初时代,收益高低仍是热销关键! 因此,这些公司的规模快速增长背后,依靠的是怎样的产品和渠道,值得大家关注。 以中韩人寿为例,其主推的产品组合中搭配的很多万能险产品,目前结算利率都相对较高。 虽然,从三季度当季的保费增速看,各类规模险企的保费增速都呈现显著下滑趋势,但是,相对而言,中小险企的增速下滑速度要慢一些。 此外,需要注意的是,这几个月行业的寿险业务保费增速虽低,但是,万能险的新增保户投资款却是快速增长。 也就是说,虽然相对同类产品而言,3.0%定价的保险产品仍有一定优势,但是,热销的产品还是与收益高低有关。 比如,万能险的相对结算率高,还是能吸引更多的人投保。 更多保费数据 进入“13精”小程序,随时查 注:本文不包括截至目前尚未披露偿报的公司,包括前海人寿、中融人寿、珠江人寿、上海人寿等... 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】