| 上汽集团 2019年报总结 $上汽集团(SH600104)$ 上汽集团 2019年报总结一、 业绩情况2019年, 上汽集团 营收8433.2亿,... | 您所在的位置:网站首页 › 上汽集团年营收多少亿 › 上汽集团 2019年报总结 $上汽集团(SH600104)$ 上汽集团 2019年报总结一、 业绩情况2019年, 上汽集团 营收8433.2亿,... |

上汽集团 2019年报总结 $上汽集团(SH600104)$ 上汽集团 2019年报总结一、 业绩情况2019年, 上汽集团 营收8433.2亿,...

|

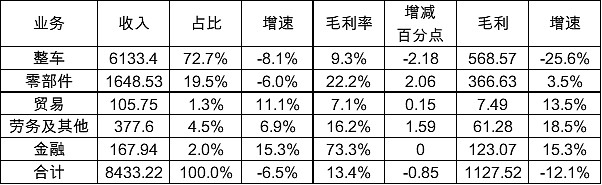

来源:雪球App,作者: Aries_Lilith,(https://xueqiu.com/9780156442/149717760) $上汽集团(SH600104)$ 上汽集团 2019年报总结 一、 业绩情况 2019年,上汽集团营收8433.2亿,同比下降6.5%(2018年增长3.6%),归股东净利润256亿亿,同比下降28.9%(2018年增长4.65%)。这是公司上市以来首次出现利润下滑,不过扣非的股东利润2018年已经同比下降1.54%。公司每股收益由3.08元降至2.2元,ROE大幅下降5.14个百分点至10.5%。 2019年上汽集团受销量下滑影响,整车分部毛利率下降2.18个百分点,具体各业务情况如下:

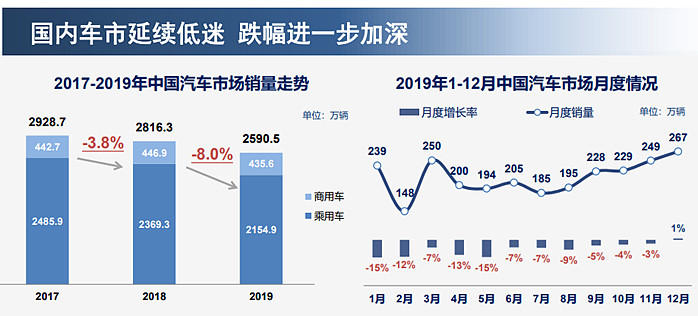

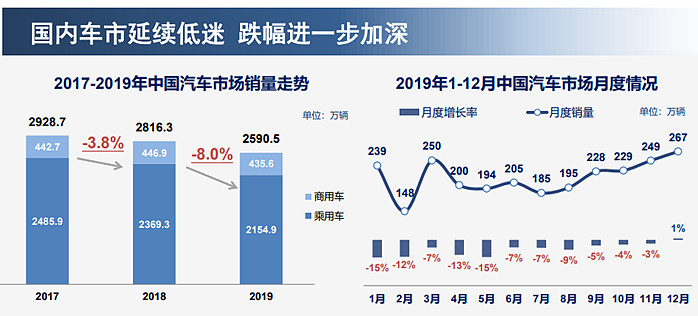

2019年,中国汽车行业在转型升级过程中,受中美经贸摩擦、环保标准切换、新能源补贴退坡等因素的影响,车市寒冬继续。2019年,汽车产销分别完成2,572.1万辆和2,576.9万辆,同比分别下降7.5%和8.2%。各月连续出现负增长,上半年降幅更为明显,下半年逐步好转。2018年国内汽车销量同比下降2.76%,是车市30多年来首次负增长,但2018年上半年行业销量也曾有强劲表现,当时国内汽车销售量1406.65万辆,同比增长5.57%,而上汽销售352万辆,同比增长10.88%。但从2018年下半年开始行业形势急转直下,月销量同比连跌17个月,2019年12月才刚止住跌势,但马上就遇到疫情暴发。 2019年,乘用车产销分别完成2136万辆和2144.4万辆,产销量同比分别下降9.2%和9.6%。乘用车四类车型产销情况看:轿车产销量同比分别下降10.9%和10.7%;SUV产销量同比分别下降6%和6.3%;MPV产销量同比分别下降18.1%和20.2%;交叉型乘用车产销量同比分别下降4.3%和11.7%。 2019年,在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展,治超加严等利好因素促进下,商用车产销好于乘用车,商用车产销分别完成436万辆和432.4万辆,产量同比增长1.9%,销量下降1.1%。 2019年,中国自主品牌销量跌幅更大,几乎在所有细分领域市场份额都出现了下降。其中,自主品牌乘用车共销售840.7万辆,同比下降15.8%,占乘用车销售总量的39.2%,比上年同期下降2.9个百分点。自主品牌轿车销售204.6万辆,同比下降15.2%,占轿车销售总量的19.9%,比上年同期下降1.1个百分点; SUV销售492万辆,同比下降15%,占SUV销售总量的52.6%,比上年同期下降5.4个百分点; MPV销售104.1万辆,同比下降21.6%,占MPV销售总量的75.3%,比上年同期下降1.3个百分点。 汽车销量排名前十位的企业集团销量合计为2329.4万辆,同比下降6.7%,高于行业增速1.5个百分点。占汽车销售总量的90.4%,高于上年同期1.5个百分点。 从月销量来看,2019年下半年其实环比一直在改善,销量持续向上的趋势是明显的,可惜疫情影响下,整个消费市场冻结,1-4月,汽车产销559.6万辆和576.1万辆,同比下降33.4%和31.1%。不过比较乐观的是,4月汽车产销分别达到210.2万辆和207万辆,环比增长46.6%和43.5%,同比增长2.3%和4.4%。

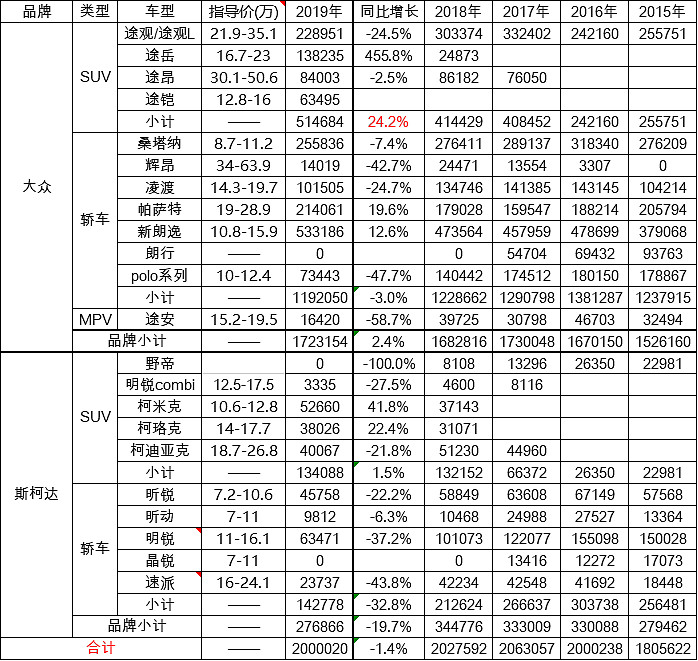

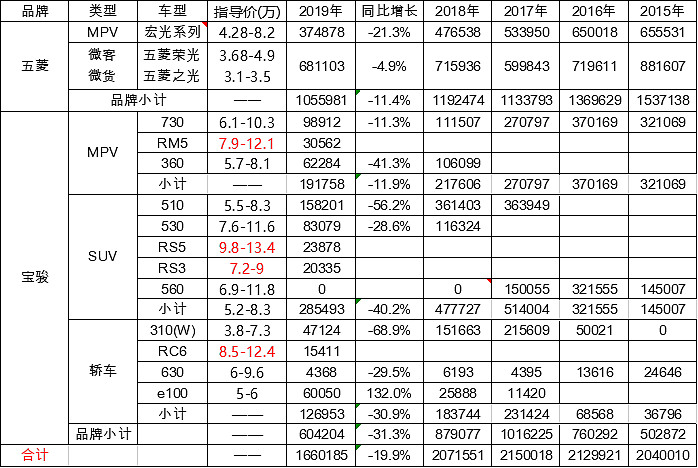

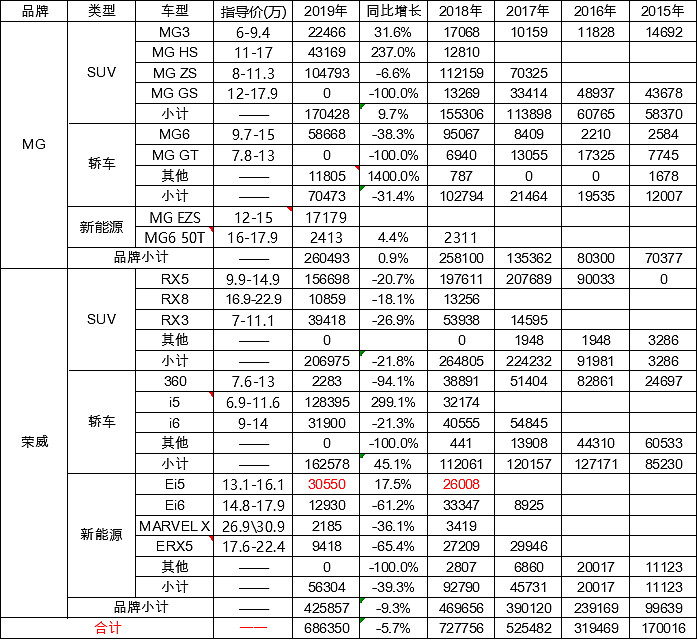

上汽集团2019年的销量情况如下:

从集团销量来看,拖累销量的主要是上汽通用、上汽通用五菱,两企业销量大跌近20%,跌幅远高于整体车市,这表明除了市场整体环境外,上汽通用及上汽通用五菱还有自身的因素导致这样的跌幅。 大众的销量表现是比较优秀的,从销量看南北大众与上汽通用齐头并进的情况已经改变,南北大众与通用的差距已经比较明显了。上汽大众下半年销量为108.27万辆,增长3.6%;上汽通用下半年销量76.6万,下降24.33%,全年销量跌幅由上半年12.9%扩大至18.8%。 上汽的自主品牌下半年销量36.16万,增长5.4%。但上汽乘用车的产能利用率是个隐患。 各企业具体的销量如下:

2019年是上汽大众首次出现利润下降,2018年上汽大众的销量同比下降1.7%,但因为高端车型表现优秀,上汽大众2018年利润仍然实现4.8%的增长。上汽大众全年销量主要是受斯柯达品牌拖累较多,大众品牌销量仍然增长约2.4%。 2019年12月上汽大众批发销量增长37.6%,乘联会数据显示零售销量增长15.3%,表明上汽大众已经重回增长轨道。从车型销售情况看,大众的SUV销售是亮点,全年销量逆势增长达24.2%。大众近两年连续推出途岳、途昂、途铠(T-Cross)三款SUV,表现明显优于SUV整体市场,这也印证了一个观点,即在a0级别的小型SUV外,品质型中高端SUV尚有强劲需求,而10万左右的SUV经过几年的增长已经是一片红海了。SUV车型给上汽大众提供了新的增长点,缓解了销量压力。 大众的轿车表现其实很不错,主力车型朗逸、帕萨特销量全年增长分别达12.6%、19.6%,朗逸力压轩逸成为全年轿车销量冠军。这背后促销优惠起了不小的作用,朗逸全年优惠在2-3万左右,帕萨特上半年优惠约4万,目前约2.5万左右,大体上2019年上汽大众是让利不让市场的策略。 斯柯达品牌两年来投放了4款SUV车型,挽救了斯柯达品牌轿车的全面下滑带来的影响,但轿车产品下跌太多。主要原因还是产品定位上处于相对不利的位置,前有合资企业促销优惠价格下探,后有竞争力较强的国产品牌进攻,斯柯达比上比下产品的竞争力都不够硬,与大众还有所重叠。 2019年来看,上汽大众调整还算顺利,就看疫情后能否延续。

上汽通用2019年的表现是比较糟糕的,总体来讲国五国六的切换上汽通用疲于应对,加上此前推行3缸发动机对销售影响极大。给人的感觉车市寒冬把上汽通用打回了原型,本以为可以和南北大众谈笑风声,实质是个弟弟。通用目前的产品竞争力都不足,近两年新车型推出也比较慢。大众的SUV产品已经比较成规模,通用别克应该尽快跟进。 凯迪拉克作为豪车第二梯队头名2019年表现很差。2019豪华车零售309万辆增长7.5%,新车加权成交均价在39万元左右,市场整体折扣率在16%上下。凯迪拉克全年销量下滑6.8%,主要是受新旧车型切换影响。2019年凯迪拉克品牌成交均价为28.5万元,与去年同期比较下降1.4万元。凯迪拉克品牌全年折扣水平在21%左右。凯迪拉克XTS、ATS-L车型因为切换国6停售,新车型CT5、XT6未能在下半年撑起销量,主力车型被迫停售也是少见。总的来讲,凯迪拉克折扣比别人多,但销量比别人差。 别克品牌2018年新款英朗的产品配置过于激进,使用了三缸发动机和双离合,导致主力产品英朗销量暴跌。2019年上半年,英朗在4-5万优惠加持下取得了销量增长32.3%的成绩,但下半年销量仅12.7万,跌13.6%。英朗2020年优惠仍然维持在4-5万左右,这很难持续。可能别克唯一算得上亮点是君威了,君威上半年优惠与帕萨特基本相当,在3-4万左右,目前仍然保持这个优惠力度。据上汽披露2020年别克会推出一款B级SUV,希望能带来一些增量吧。 雪佛兰前两年来似乎渐入佳境,整体售价也在向上攀升,科沃兹顺利接棒经典科鲁兹。但2019年5月科沃兹改款换成了1.0T三缸发动机后销量暴跌,不像此前有8个配置可选,2020新款只有3个配置且全部为1.0T三缸发动机。新车型科鲁泽表现还算不错,上市仅8个月就有14万销量,虽然也只有三缸车型。科沃兹、科鲁泽优惠也都在2-3万左右,力度也很大。 2020年5月消息显示科沃兹、科鲁泽、别克英朗都新增1.3L或者1.5L车型供不喜欢三缸的消费者选择——又是来回折腾。雪佛兰的产品竞争力还是不错的,可惜通用在三缸这个问题上犹犹豫豫,来回折腾,又遇到国5国6切换,疫情暴发,影响太大了。 上汽通用这两年运营问题挺多的,而且现在中美关系太差了,经营风险上升,可能成为新的风险点。

上汽通用五菱销量下降主要受两个方面影响,一是市场整体委缩,二是低端A0车型受A级或者B级车大幅度打折优惠影响。整体来看,不管是轿车、SUV或者MPV,A0级别的销量下跌幅度都是显著高于整体市场的,在6-7万左右就能买辆合资车的时代,五菱和宝骏的吸引力就不太够了。 上汽通用五菱这几年调整很多,从原来五菱品牌“乘商并举”转换到以乘用车品牌宝骏为主的双品牌战略。2019年公司的战略重心又转向宝骏品牌和对应的乘用车市场,推出新宝骏和新的品牌车标。 2019年新宝骏推出了RM5、RS3、RS5、RC6四款新车,覆盖轿车、MPV和SUV,从定价看明显高于其原本的定位。这些车型的价格已经是传统国产自主品牌比较集中的区域,甚至一些较低端的合资车也在这个位置。 新宝骏还在品牌早期,还需要相当多的投入,短期内是很难撑起销量和利润了。上汽通用五菱一直面临提升品牌溢价的困难,之前号称国内销量第一车企,单车利润一直在2000元左右,不到合资车企20%。随着车市价格战越来越激烈,转型直面竞争是一种选择。

上汽的自主品牌发展来到一个关键时期,如果不能继续进步,以目前亏本卖车的情况维持现在这个销量代价太大,如果年年亏80多亿还不如混吃等死了。上汽自主2019年只投放了一款新车MG EZS,对比过去几年车型密集投放是比较少见的。应该是2019年主要还是在应对国5国6切换的影响,处理库存优先了。 上汽MG近年来发展稳健, MG 品牌的SUV销量2019年增长9.7%,尽管轿车跌31.8%,但MG以SUV为主的产品结构下,品牌销量仍增长了0.9%。MG品牌的外形设计风格还是比较显眼的,在年轻购车群体里比较受欢迎。MG有约一半的销量是在海外实现的,这也是受国内销量影响较小的原因,而且MG的海外销量增长迅猛。 上汽荣威2018年投放了3款新车,2019年0。荣威此前一直靠SUV支撑销量,今年反过来了,全年SUV销量大跌21.8%,轿车反而增长45.1%。自主品牌面临合资车大幅优惠降价,压力很大。过去几年国内销量靠前的自主品牌,吉利、长城、广汽、上汽都十分依赖SUV,而且主要车型都是10万左右的A0或者A级车,产品线过于单一了。荣威I5是上汽自主的亮点,i5配置非常全,在它的价位性价比极高。I5好像是上汽自主首次有一款轿车月销过万,而且优惠力度仅1.5万左右,和同业相比是比较低的,在RX5这款所谓互联网SUV已经尽显疲态时十分关键。 上汽自主一直是亏钱卖车,而且前两年增长比较快,产能规划上是比较激进的。2019年产能86万,利用率只有76%,但郑州二期工厂预计2020年投产24万产能,这样的话利用率就比较难受了。如果不能恢复较快的销量增速,只怕亏损就要扩大了。

作为参考,主要合资企业情况:

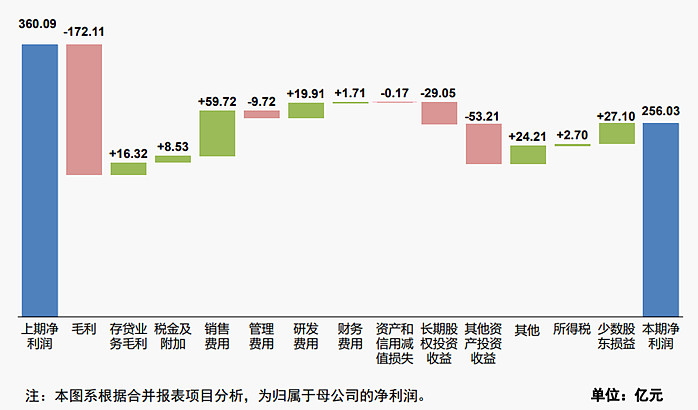

上表合营企业数据都是个别报表口径,从合并报表看,整车销量跌11.5%,整车业务营收只跌8.1%,这么看似乎上汽大众、上汽通用的两个销售公司的单车营收是上升的? 二、 经营分析 1. 营收增长 本期营收下降6.5%,原因是整车和零部件两个核心业务都受销量下跌影响。 2. 利润增长

本期营收下降的同时毛利率也在降低,毛利大跌。两项主要费用随营收下降,但从项目看广告费用基本持平,管理费用还上升了。比较明显的是削减了研发费用,主要是自主品牌的研发费用。 3. 自主品牌

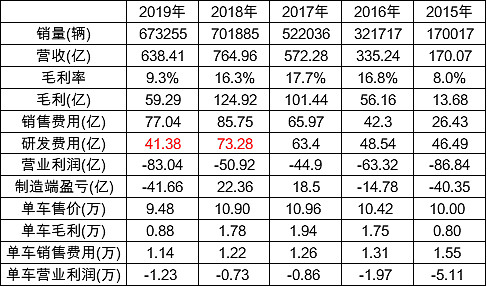

上汽自主品牌乘用车销量跌4.08%,但营收下降了16.5%,毛利率由16.3%大跌至9.3%,毛利仅59.3亿,尚不足以支付77.04亿的销售费用。最终母公司剔除投资收益、财务费用后经营亏损为扩大至83亿。2018上半年时因为车市火爆上汽只亏损6.2亿,极其接近全口径盈亏平衡,当时还以为自主要翻身,可惜最近18个月车市太冷了。今年不考虑研发费用,制造端口径也要亏41.66亿。这样烧钱有点糟糕啊,我估计上汽的小股东都想直接砍掉这个业务吧。

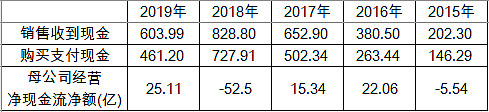

从母公司的现金流量表来看,2019年自主品牌主要还是以去库存为主,销售所得现金降了27.2%,购买现金支付下降36.6%,净现金流量净额反而是历年最好的。中报时我咨询公司董秘,她提到母公司研发费用下降主要是因为利润承压时的现金流管理,削减并不紧迫的开支。这个现金流量表应该也是现金流管理的结果吧。

三、 其他 1、 从月度销量情况来看,车市持续改善的势头被疫情打断了。1-4月上汽销量同比下降44.9%,其中4月销量下降8.6%;而全国1-4月,汽车产销分别完成559.6万辆和576.1万辆,产销量同比分别下降33.4%和31.1%。4月,汽车产销分别完成210.2万辆和207万辆,环比增长46.6%和43.5%,同比分别增长2.3%和4.4%。汽车消费是疫情后率先恢复的。

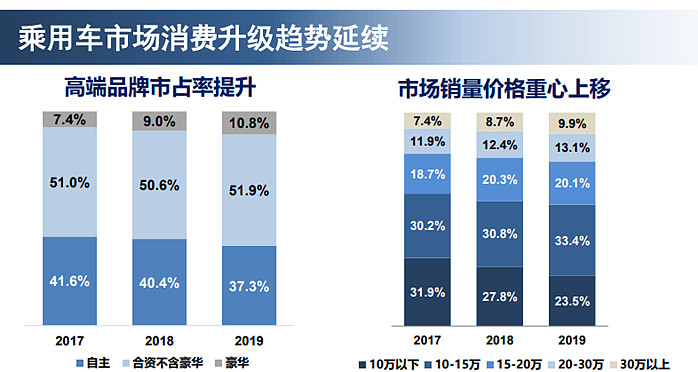

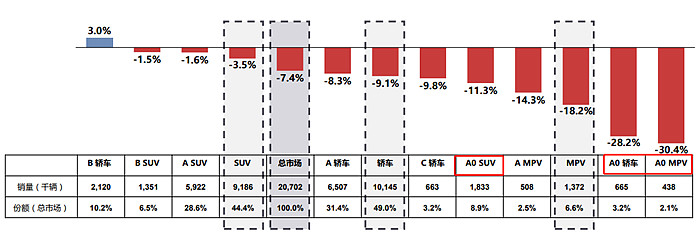

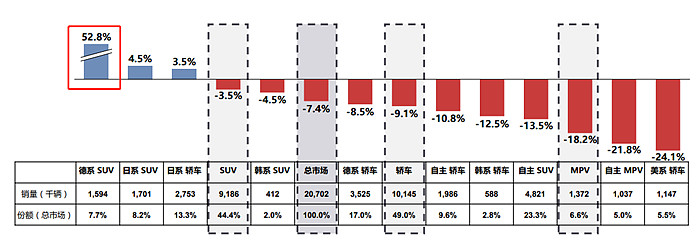

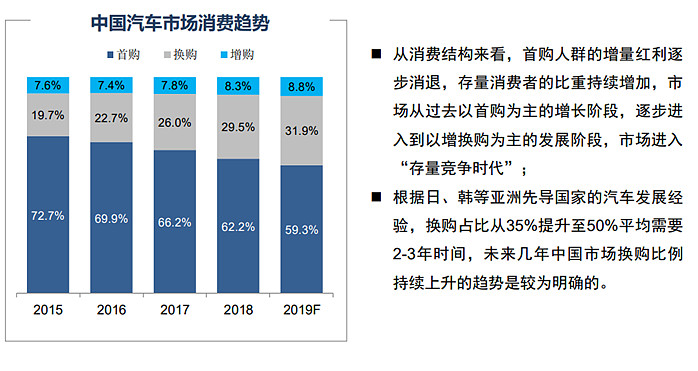

2、 这两年尽管整体市场销售情况比较差,但豪车销量一直是增长的,2017-2019年豪车销量增速分别是19.4%、8%、7.5%。整体市场来看,中高端车型的销售情况也比低端车型好很多,比如SUV按乘联会数据销量跌3.5%,但A0级别SUV跌11.3%,A级和B级仅跌1.6%、1.5%,轿车和MPV的情况也是如此。这可能说明中高端车型尚有强劲需求,与合资车企SUV销量情况相符,也可能是因为市场优惠导致中高端级别价格下探,降低了低端车型的吸引力。不论原因是什么,这解释了为何近两年车市寒冬中,国产自主品牌的销量下跌比整体市场大,市场份额持续下降,正是因为自主品牌价格区间较低,A0车型较多。可见现在已经不是单靠价格来竞争,追求质的消费者比重在上升。

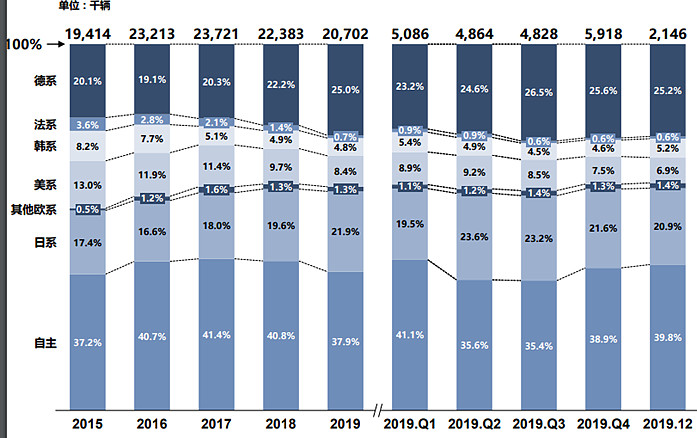

3、 从国别来看,日系和德系过去两年表现出较强的竞争力,市场份额持续提升。其他国别的市场份额都出现不同程度的下降,南北大众实力强劲,而且德系还有豪华车企三巨头BBA。日系车的表现更加优秀,随着排放标准更加严格,日系车的优势有进一步扩大的可能,日系车的二手保值率一直是同业中表现最好的,这个口碑的优势随着二手车交易提升肯定会影响新车市场。日系品牌凭借较强的产品力以及对细分市场趋势变化的精准把握,SUV以及轿车多款车型均处于各自细分市场的领跑地位。德系步伐慢了些,2019年跟进大量新SUV车型仍然吃上了肉。此前自主品牌的市场份额过去一直受SUV(尤其是小型SUV)和MPV两个车型加持提升了市场份额,但现在低端SUV已经是红海了。法系和韩系的失败除了自身产品竞争力不足外,定价上处于合资底部,面临其他合资企业降价竞争以及自主品牌向上提升溢价的夹击。韩系当年开始下跌导火索是布署萨德这种地缘政治原因,以当前中美关系,未来美系车会不会也会走到相同的境地?

4、 自主品牌的情况堪忧,发展得比较好的几家情况如下表(未包含长安自主)。如果以利润水平来判断,目前国产车竞争力排序可能是吉利>长城>长安>广汽=上汽。汽车市场竞争愈发激烈,东风雷诺继长安PSA、长安铃木之后也退出中国市场了,很多国产自主品牌也面临相同的压力,中国车市的集中度在上升。

5、 新能源汽车销售受补贴滑坡影响很大。特斯拉于上海的工厂开始国产相关车型,同时随着技术标准的不断提高,补贴下滑,未来新能源汽车的竞争日益激烈。

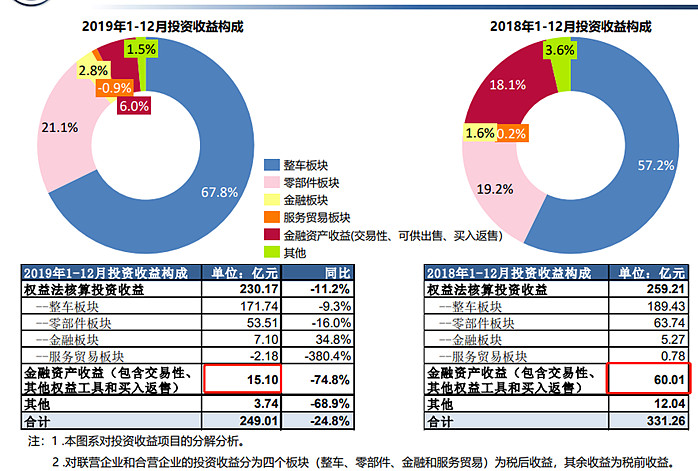

6、 上汽2018年合并报表的合营联营投资收益就出现下降,由283.03亿降至259.2亿,2018年整体的投资收益仍然由308.12亿增至331.26亿,主要原因是当年上汽的可供出售金融资产取得的投资收益由21.56亿增至57.7亿。2019年利润下跌比较多这也是原因之一。从合并报表的角度看,合资企业的利润下降并没有上汽通用或者大众个别报表那么多,这应该是合并抵销的原因,但怎么理解这个差别我还没想明白。

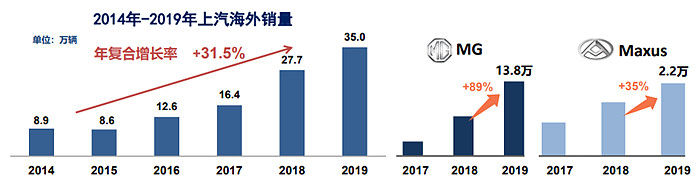

7、 上汽的海外销量增长还是比较快的,自主品牌MG和大通贡献了其中50%,主要的是非欧美市场。上汽披露称集团海外销量占自主品牌海外销量的33%,MG品牌海外销量达到13.8万辆,同比增长89.3%,单品牌海外销量国内排名第一。

8、 上汽今年维持40%分红率,如果还有60%的分红率股价肯定不是现在这个样子。这两年像上汽、格力这些传统白马股的分红政策都比较让人失望,点解?

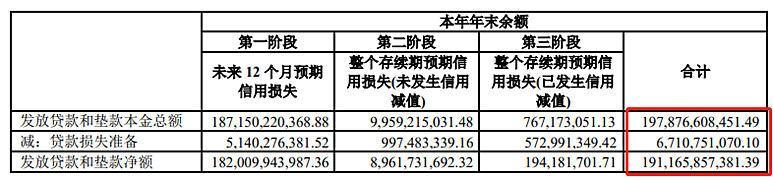

9、 上汽的资产负债表很像金融企业。目前上汽账面现金1278.3亿,约500亿交易性金融资产(主要是股票、基金),存单+买入返售约有500亿,发了近2000亿贷款,以上这些加起来就有近4300亿,占总资产约50%。集团有息负债规模约为1611.2亿,应该说集团在账务上十分稳健的。集团的财务公司、汽车金融企业发了近2000亿贷款,但不良率目前没有披露,只知道计提了67.1亿损失准备。按并表的上汽通用汽车金融今年发金融债的批露材料,目前汽车金融贷款的不良率是很低的。汽车金融行业目前的拔备覆盖率大约在600%左右,上汽通用金融年末不良率0.29%,对应拔备覆盖率1210%。汽车金融可能是上汽未来的一个增长点。

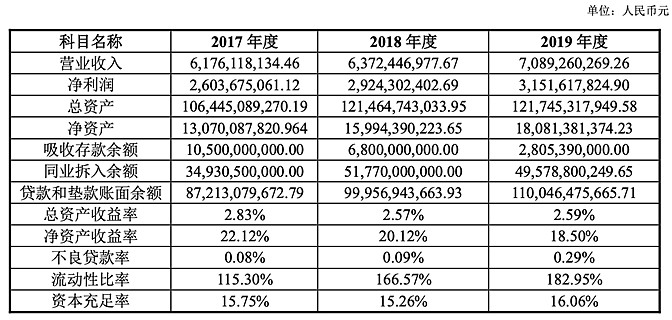

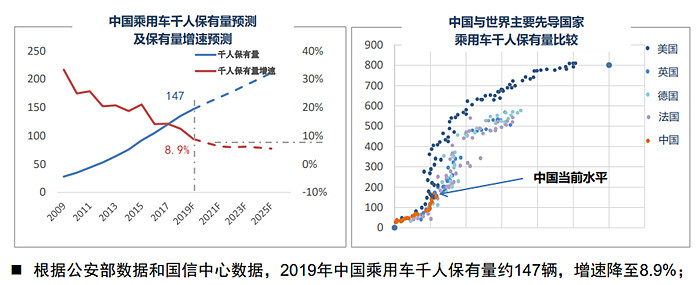

(上汽通用金融账务数据) 10、 疫情发生后,政府下发了《关于稳定和扩大汽车消费若干措施的通知》,《通知》调整国六排放标准实施有关要求。总质量不超过3.5吨的轻型汽车国六排放标准颗粒物数量限值生产过渡期截止时间,由2020年7月1日前调整为2021年1月1日前;2020年7月1日前生产、进口的国五排放标准轻型汽车,2021年1月1日前允许在目前尚未实施国六排放标准的地区销售和注册登记。未经批准,各地不得提前实施国家确定的汽车排放标准。但并不涉及已提出提前实施国六的省市,按券商数据,这些地区的销量占全国销量约70%。 11、 汽车未来销量应该还会增长,基于汽车作为耐用消费品,虽然经济下行时会承压,但也是有消费品的属性的,只要人民的生活水平不断提高,收入不断上升,长期来看必定会持续推动汽车消费的增长。目前我国的汽车普及率尚在早期,空间仍然很大。但考虑到竞争带来的不确定性,除非极端低估,汽车行业可能不太适合重仓投资。

12、 我倾向于认为上汽每股价值应该在30元以上,但这个估值是静态的。目前上汽0.87PB,按pb估值已经是历史最低水平。

|

【本文地址】