| 体制的怪胎 | 您所在的位置:网站首页 › 上市是不是空手套白狼 › 体制的怪胎 |

体制的怪胎

|

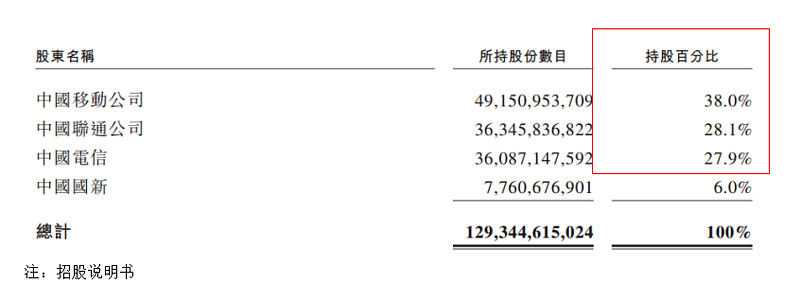

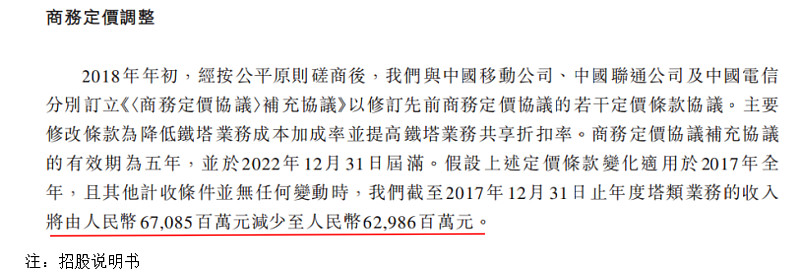

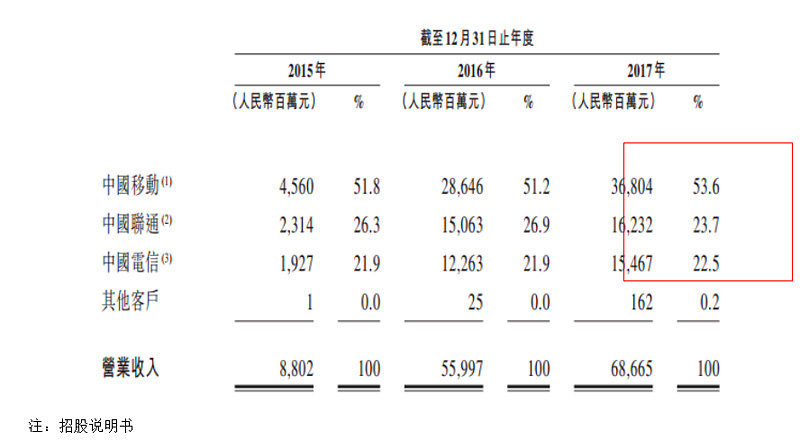

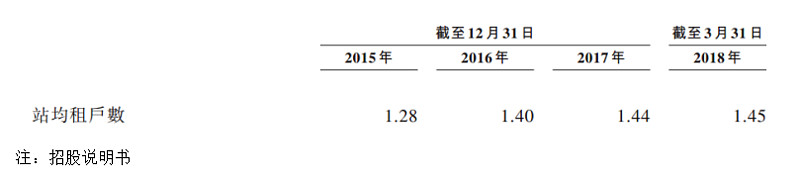

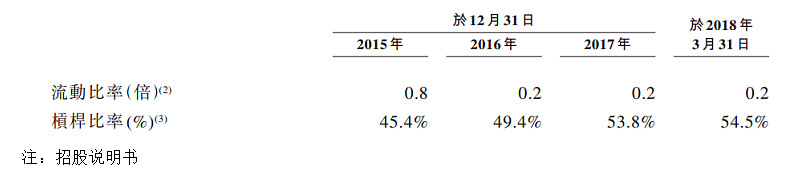

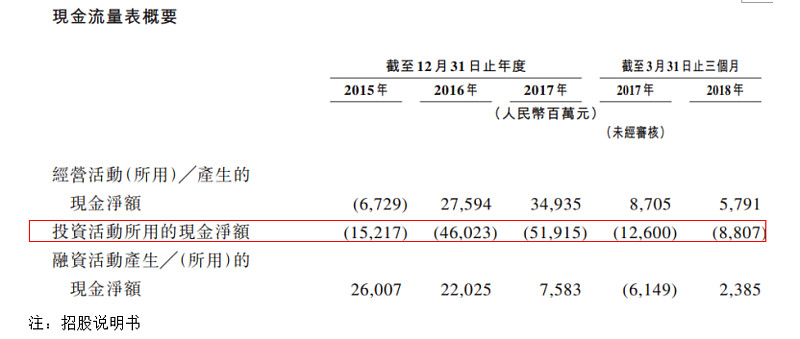

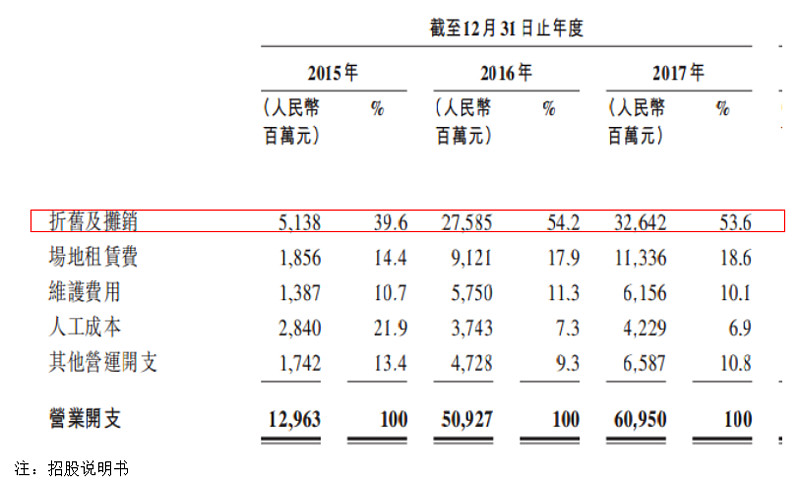

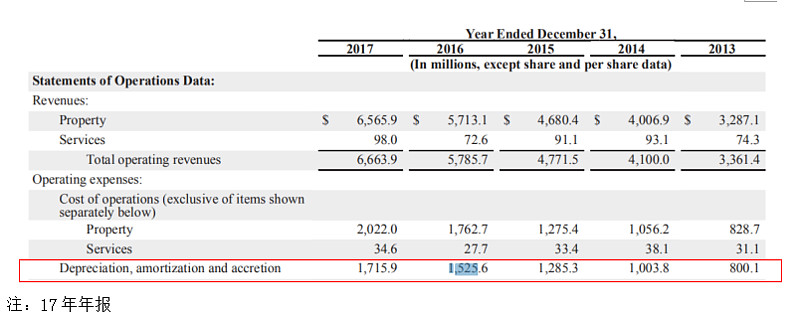

来源:雪球App,作者: 勇敢的长颈鹿,(https://xueqiu.com/6592527163/111390847) 中国铁塔即将在香港上市,作为一家含着金钥匙出生的央企,铁塔的上市是当年三步走战略的最后一步,也是最为急迫的一步,不过中国铁塔的投资价值似乎并不如招股说明书写的那么美好,放眼世界,我们都难以找到一个可以完全对标的公司,其独特的股权、业务结构和庞大的规模,让这家公司看起来更像是一个体制下的怪胎,这也为分析其投资价值增加了不少的难度。 一:既是大股东,又是大客户 中国铁塔成立于2014年,原始股东为移动电信和联通,后来中国国新加入但股份较小。  截至2018年3月31日,铁塔公司已是全球规模最大的通信铁塔基础设施服务提供商,运营并管理180万个站址,市场份额为96.3%。可以说,在中国通信铁塔基础设施服务这个细分市场中,中国铁塔是当之无愧的垄断者。但是,中国铁塔并没有享受到垄断带来的寡头地位,反而处处受到掣肘。比如在临近上市的关键时刻,忍痛调降了与客户的协议收费标准,从而导致18年可比收入至少下降40亿,为上市留下了一丝阴霾。  这实属中国铁塔的无赖之举,原因何在?  中国的三大电信运营商即是铁塔的大股东,又是铁塔的大客户。其他客户的市场份额可以说微乎其微。在这样的背景下,中国铁塔即是小行业(铁塔基础设施)的垄断者,又是大行业(通信)的被垄断者,强势的股东和客户让铁塔难以像真正的垄断者一样掌控整个行业,反而在运营商需要的时候(如需压降成本时)成为被牺牲的对象,铁塔公司在与股东和客户的博弈中完全处于下风,甚至有逐渐成为运营商建设维护部门的隐患。 从行业特性来讲, 铁塔公司提升盈利水平主要有三个途径:一是提高共享率即提高站均租户数,二是提高与运营商的协议价格,三是压缩成本,特别是建设维护及财务成本。 从提升站均租户数来说,铁塔公司成立后,基础铁塔的共享率的确有一定幅度的提升:  但是,受困于中国运营商数量的政策限制(有且仅有三家),铁塔的站均租户数远远落后于国际同行(平均两家以上),且在未来继续提升的可能性较小(如果运营商出现合并的情况,反而有下降的风险)。  二是提高与运营商的协议价格,这个难度就更大了。2015年至2018年3月,平均每名租户每年支付的价格由人民币2.53万元增加至2.56 万元,几乎没有变化。目前除了移动外,联通电信的日子都不好过,即便是移动,也早已过了业务发展的黄金时期。在资本市场的压力下,运营商不断压降成本已成必然的趋势,中国铁塔已成众矢之的,运营商会想尽办法压低商务协议价格,在这个大背景下,确保协议价格不下降已是最好结局(这条也未能实现)。 三是压缩经营成本,特别是建设维护费用。目前,这是铁塔公司主要的发力点,从基站的建设模式、铁塔的塔形选择、招标价格的严格控制及探索社会塔的努力上,铁塔公司都做了大量的工作。特别是铁塔的单站建设成本已经大幅度下降,由于利润微薄,不少原有供应商被迫放弃原有业务甚至转型到其他行业,未来经营成本大幅度下降的空间已经非常有限。 通讯铁塔基础服务的好处在于服务的长期性,运营商转换成本巨大(或者不能),这有助于产生稳定的收入及现金流,因为主要客户拥有良好的付款能力。但这并不一定说明铁塔公司本身拥有较强的赚钱能力,从之前的分析可以看出,对于铁塔公司来说,要想提升盈利水平,仍然需要看别人的脸色。 二:财务费用已经不堪重负,现金流吃紧 通讯铁塔基础服务是一个典型的重资产行业,即铁塔公司需要自筹资金建设相关基础设施,然后再以租金的形式在未来逐步收回投资。收回投资的时间取决于租金与建设成本的对比,目前来看,投资回收期超过十年。铁塔公司前期需要投入大量的资本,目前铁塔公司的短期借款高达1115亿元,长期借款514亿元,合计负债1629亿元,17年支付利息超过50亿元,杠杆比率接近54%。  受益于体制优势,铁塔综合资金成本仅在4.5%左右,远远低于社会平均融资成本。如果按照社会平均融资成本来计算的话,铁塔公司的利润远远不够偿付相关利息。中国铁塔常年处于失血状态,经营现金流远远小于资本开支金额,需要年复一年不断的融资来满足不断增长的需求,陷入一种业务越发展、资金越短缺、利息支出越庞大的怪圈。  从目前的情况来看,上市融资能够暂时缓解铁塔的资金渴求症,但其业务模式又决定了其财务状况的困境在短期内不会有根本的改变。 三:折旧费吞噬利润 从铁塔公司成本构成来看,折旧及摊销费用是最大的开支,超过总收入的半壁江山。

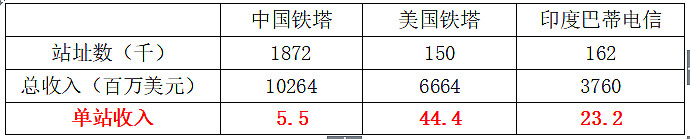

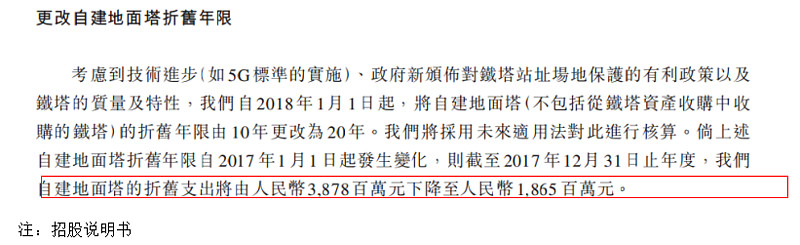

美国铁塔公司折旧摊销摊销费用仅为总收入的26%,仅相当于中国铁塔的一半。  原因何在?不是因为中国铁塔的折旧摊销费太高,而是由于收费标准太低。  中国铁塔单站收入仅为美国铁塔的九分之一,仅为印度巴蒂电信的四分之一。这又回到了第一个问题,即强势的股东和客户限制了中国铁塔协议价格提升的空间。铁塔不仅没有成为细分行业垄断的收益者,反而成为更大垄断者的牺牲品。为了对冲商务协议价格下降的影响使财务报表更好看一点,铁塔在上市前变更了地面塔的折旧年限,由十年调整为二十年,此举至少增加了18年税前利润20亿(2017年税前总利润26.85亿)。  沉重的折旧费用和低位徘徊的协议价格是压在中国铁塔身上的两座大山,即便人为调整了部分资产的折旧年限也不过是杯水车薪。 四:滥用估值模型,价格虚高 如果按照PE来估值的话,中国铁塔的发行价超过100倍,显然超过了市场的承受能力。聪明的投行采用了企业价值倍数EV/EBITDA的估值方式。按照此种方式对中国铁塔进行估值,仅为10倍左右,甚至低于国际上的同类公司。不少投资者可能已经被绕得晕头转向,其实铁塔这种重资产、高投资、高财务费用的公司是最不适合用EBITDA来进行估值的。 EBITDA最早是在上个世纪80年代中期使用杠杆收购的投资机构对那些需要再融资的账面亏损企业进行评估时开始使用的,通过加回不造成现金流失的折旧摊销等费用来快速评估企业是否有能力偿还融资的利息。但是,EBITDA的一个前提是假设被收购企业把投资活动控制到了最低的程度,所以分析的时候只看经营性活动。从前文的分析可以看出,中国铁塔是典型的重资产模式,每年投入巨额的资本开支,企业价值倍数的估值方式大大高估了企业价值,带来了虚幻的投资价值。 对于中国铁塔这样的企业,收入成本已趋于稳定且变动趋势较容易预测,采用PE估值的方式更能够体现企业的真实价值。 总结: 1.既是大股东,又是大客户的体制结构使中国铁塔表面的垄断形同虚设,在与运营商的博弈中处于下风,对定价没有自主权 2.刚性的折旧费和巨额的财务费用给中国铁塔带来了沉重的压力,而业务特性决定了中短期内此种情况难有根本的变化 3.滥用估值方式造成企业价值被大大高估 $中国铁塔(00788)$ $中国移动(00941)$$中国联通(SH600050)$ @今日话题 |

【本文地址】