| 全球上市公司股权结构分布与趋势 来源:法经笔记(ID: fajingbiji) 作者:Panda君 所有权结构是我们研究公司治理制度的重要基础,但是由于... | 您所在的位置:网站首页 › 上市公司控股股东持股比例下限 › 全球上市公司股权结构分布与趋势 来源:法经笔记(ID: fajingbiji) 作者:Panda君 所有权结构是我们研究公司治理制度的重要基础,但是由于... |

全球上市公司股权结构分布与趋势 来源:法经笔记(ID: fajingbiji) 作者:Panda君 所有权结构是我们研究公司治理制度的重要基础,但是由于...

|

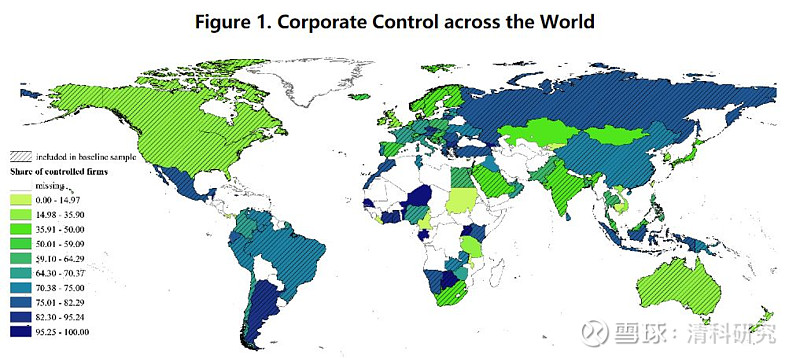

来源:雪球App,作者: 机器猫蓝胖子,(https://xueqiu.com/6227555304/136586579) 来源:法经笔记(ID: fajingbiji) 作者:Panda君 所有权结构是我们研究公司治理制度的重要基础,但是由于股权持有主体的复杂性,往往很难通过名义持股情况来发现一个市场真正的股权集中度,而且这一工作往往是需要通过手工收集,工作量很大,因此并没有很多文章或者说学者可以很明确清晰的说出各个国家的股权集中度情况。近日,Panda君读到了一篇利用大数据方法,对127个国家近40000家上市公司从2004-2012年的股权集中度情况进行分析的文章(Aminadav, Gur and Papaioannou, Elias, Corporate Control Around the World (April 2019),尽管该文章有其特有的公司实际控制股权的计算方式,但是该文关于全球市场股权结构的呈现是难能可贵的,能够为我们在借鉴和移植公司治理制度时候,提供非常重要的市场背景。 在开始我们的阅读之前,可以试着问几个与所有权结构以及资本市场制度相关的问题: 第一,伯利和米恩斯在1932年就提出了现代公司的股权模式和公司治理制度起源,存在大量中小股东并且股权分散的公司,控制权和经营权的分离产生了代理问题,从而产生了现代公司治理的一系列制度。那么,伯利和米恩斯所描述的公司,现在占比有多少?都分布在哪些地区? 第二,我国的上市公司治理制度和商法制度大多学习美国的制度,那么这些制度是否能够与我们的所有权结构相匹配呢? 第三,一个公司的股权是越集中越好还是越分散越好?是否有一个明确的标准?一个市场公司控制权市场是越稳定就越好? 探究不同的公司所有权结构产生的驱动力和它所导致的后果,是公司金融研究的核心问题。虽然,经济学和法学研究者通常会把股权结构分为股权分散(被广泛持有)和股权集中(控股股东行使控制权)这两类,但真实的公司股权结构相对比想象中更加复杂,尤其是一致行动关系或者是通过金字塔式持股的方式在各国比比皆是。 提到关于全球股权结构的研究,就不得不提一下LLSV关于金融与法律起源的研究,其中在1999年他们发表的Corporate Ownership around the World(La Porta, Rafael, Florencio Lopez-de-Silanes, and Andrei Shleifer. (1999). "Corporate Ownership around the World," Journal of Finance, 54 (2): 471-517)就是这一类研究的开山之作,这次我介绍的这篇文章同样对于各国所有权结构和法系起源的关系进行了分析。 一、主要的公司所有权结构类型 文章对2012年,近85个国家的26843家上市公司进行了公司所有权结构的分析,最终可以定位到80607个最终的直接持股股东。主要的所有权形态为: (1)单一自然人或家族持股(占45.7%,约36823个持股主体); (2)产业类的私营非上市企业(既不包括银行和公募基金也不包括机构投资者,这类持股主体占23.7%,约19101个持股主体); (3)产业类的上市公司(不包括银行和机构投资者,这类主体占2.4%,约1959个持股主体); (4)机构投资者(主要是公募基金、养老金、信托等,约占14.9%); (5)非国有控股的银行(约占1.7%,合计1343); (6)私募股权、创业投资基金、对冲基金(约占0.8%); (7)政府,政府机关或地方区域政府(约0.1%);其他类型(约占10.7%)。作者对2007的情况同样做了相应的分类统计,比较来看,2007与2012年所有权的类型差异并不大。 二、全球股权集中度情况 文章通过对第一大股东、前三大、前五大股东的持股情况进行统计。平均来看,单一第一大股东的平均持股比例为31.5%,前三大股东和前五大股东的合计持股比例为41.7%和44.6%。股权集中度最高的是非洲和东欧地区,捷克、乌克兰、拉脱维亚、立陶宛和俄罗斯的前三大股东合计平均持股超过70%;相对而言,在美国、加拿大、我国台湾地区、澳大利亚、韩国等市场的股权结构相对分散,前三大股东平均持股约为30%,日本、印度、爱尔兰、芬兰、瑞典和新加坡的前三大股东持股平均为35%。

本图反映的是颜色越深的地区,股权结构越集中 三、全球所有权结构的分布情况 文章着重分析全球上市公司的最终控制人类型,作者首先将公司大致划分为股权广泛分散(widely-held)和有控制人的(controlled)两类。 对于股权分散的公司,又划分为两类:一类是至少有一个大股东的公司(超过5%),另一类则是完全分散的(没有一个股东持股超过5%)。 对于股权集中的公司,又划分成一下几类:(1)自然人或家族;(2)私人企业(无法追踪到实际控制的个人或家族);(3)政府(包括市政机关、地方政府或州的代理机关);(4)股权分散的私人公司;(5)股权分散的上市公司。 首先是股权分散的类型,据文章统计近一半的公司(2007年是48.7%,2012年是47%)是股权分散但有一个持股超过5%的大股东的,这一结论与大多数国别研究的结论相一致,相关研究认为即便是在美国和日本这种股权分散且投资者保护程度很好的市场,5%以上的大股东还是在公司中普遍存在的。相对而言,没有5%以上大股东的股权分散公司的比例较低(2007年为6.3%,2012年为9%),但是这些公司却通常是非常大型的企业,他们的市值占比很高(2007年占11%,而2012年占到了15.2%)。 接下来是股权相对集中的类型。第一是国家或政府控制的,在2012年的数据中政府控制的企业占比为4.7%,但是这些企业占到了总市值的13.7%,很多的州政府通常控制这大型的公共设施和银行;第二是家族控制,占比达到了15.2%;第三是由股权分散的私人公司控制的比例约为2.9%,这些公司通常是由多个家族或者企业联合持股的;第四是由股权分散的上市公司实际控制的公司比例约为6.6%,这类公司典型的如某大型汽车上市公司控制另一汽车品牌上市公司。 文章接下来分析了不同所有权结构在全球的分布情况。一方面,伯利和米恩斯在1932年的经典著作中所描绘的那种由大量小股东所组成的股权高度分散的公司(即所有权和经营权分离的公司)在非洲(在乌干达、科特迪瓦、博茨瓦纳等国家的公司中80%以上是股权相对集中的)和东欧(俄罗斯、捷克、保加利亚等国家也是超过80%的公司股权是集中的)几乎不存在了。另一方面,股权集中度在新西兰、加拿大、美国、澳大利亚、英国和我国台湾地区是相对较低的,这些市场存在大量的股权分散的上市公司。 最后是控制权类型分布情况。第一类是家族控制的公司,研究发现家族控制的公司在家族亲缘关系和更多社会价值观围绕家族展开的国家和地区更为普遍,例如意大利和希腊;相比之下,澳大利亚、爱尔兰和我国台湾地区的家族控制上市公司是占比最少的。作者将统计中无法最终归类的私人企业进行重新划分的话,这些企业中有很大一部分可以被划入到家族公司中,如果将这些公司的也作为家族企业进行计算的话,全球的家族控制上市公司可以占到30%左右。第二类是国家或政府控制的公司,这一比例约为4%。国家控股在诸如美国、加拿大几乎为零,而在乌干达、中国以及阿拉伯国家(如阿曼、卡达尔和阿联酋)以及东欧等国家(俄罗斯和斯洛文尼亚)占比则很高。 四、所有权结构和公司控制类型的大致趋势 文章对所有权集中度和公司控制类型从2004到2012年期间的变化情况进行了动态的分析,尽管这一时期相对较短,但是作者也认为其中还是可以检验包括2007-2009年美国次贷危机以及2010-2012年的欧元危机给公司股权结构带来的冲击情况。但是仅仅从平均数据来看,公司的所有权集中度和控制类型总体上保持平稳,主要原因是股权分散和股权集中是动态变化的,在统计的时候会发生抵销的情况。因此,作者通过观察具体公司的变化进行分析,从2004年到2012年期间,文章分析了9957个样本公司,其中1967家特定公司的实际控制者没有发生变化(例如中石油始终由中国政府控制,沃尔玛由沃尔玛家族控制,大众汽车又保时捷家族控制);4412家公司在这期间保持了股权分散的结构(如埃克森石油,通用电气,力拓)。所以有将近64%的上市公司在这九年时间里没有发生实质的控制权变化。而剩下的36%的样本公司中,有607家是保持股权集中但是更换了控制人的。剩下的2971家公司则存在中从股权集中变成股权分散或是由股权分散变成股权集中的情况。 作者按: 1.实际上本文作者的思路跟LLSV是相一致的,在文章前半部分对全球所有权结构和控制方式进行了数据梳理之后,作者是希望分析出公司控制权模式和法律起源之间的关系,以及这两者之间之间的影响机制是什么。结论与LLSV基本一致,就是由于普通法系对投资者保护更好,因此普通法系的国家更容易形成股权分散的结构。当然本文对于所有权类型的分类以及股权的计算方法有其独特性,这种分类方法和统计方式也是见仁见智的。LLSV的方法大多数成为了世行营商环境报告的基本指标,鉴于相关指标过于复杂,详见公众号之前的推送世界银行《全球营商环境报告》引介 ——兼论法与金融分析方法的发展与局限) 2.从本文的统计来看,全球主要市场的股权集中度差异是比较大的,我们集中学习的美、英、日和我国台湾地区属于股权相对分散的市场,而中国属于股权相对集中的市场。 3.在控制权和股权集中度的变化趋势来看,实际上在作者分析的九年时间里,股权集中度的变化是不明显的。 4.回到A股市场,Panda君曾经在很多文章和演讲中都提到了一个概念,就是中国A股正进入股权分散时代(中国人民大学郑志刚教授对此观点有深入的分析)。但是,这仅仅指的是跟过去二十多年的情况相比较而言,根据深市A股的2018年年报统计来看,深市2200家企业的平均第一大股东的持股比例为31%,这一比例显然是比较高的,也正好与本文的全球第一大股东的平均持股比例相近。但是进一步考察前三大股东的平均持股比例为46%,远高于美国、日本等国家的股权集中度。从趋势来看,更能反映股权分散的特征,以深市A股为例,从2012年平均第一大股东持股比例约35%作用下降到2017年31%作用,应该说出现了明显的下降。但是到2018年的数据也发现,2017年和2018年的平均第一大股东持股比例的变化趋于平稳,跟这篇文章介绍的全球股权结构变化情况是比较相近的。(关于A股股权结构的初步分析详见公众号此前推送中国公司治理的底线思维:已被合规化的公司治理机制能走多远?) 5.关于A股股权结构的变化情况,如果有时间,很想细致的从1990年开始做一个全样本的梳理,应该能够更全面的反映资本市场制度的契合问题。欢迎读者留言一同合作研究。 参考文献:Aminadav, Gur and Papaioannou, Elias, Corporate Control Around the World (April 2019). CEPR Discussion Paper No. DP13706. Available at SSRN: 网页链接 声明:文章内容仅代表作者个人观点,不代表本公众号立场。本公众号所载文章、数据仅供参考,交流之目的。 往 期 精 彩 清科百页PPT重磅发布:2019年前三季度中国VC/PE市场最新动态! 清科百页解读之投资篇—全国投资数据大起底,一览2019年前三季度投资市场全景 清科百页解读之退出篇—第三季度退出市场回暖,科创板为退出提供新选择 清科百页解读之募资篇---募资数量金额双双下降,一文了解我国募资市场的最新动态 清科季报:2019年第三季度中国早期市场持续低温,投资金额与数量同比下降 清科季报:2019年第三季度中国VC市场募投均放缓,但IPO退出显著回升 产业观察:千亿盛宴拉开序幕——中国医美行业的“前世今生” 清科观察:由遍地开花到精耕细作,4万亿引导金将何去何从? 清科观察:同股不同权、红筹、未盈利,“特殊企业”科创板上市第一股会是谁? |

【本文地址】