| 【深度分析】极具成长性“影院综合体”龙头横店影视,控股股东影视资源丰富 周末我写了两篇文章,深度分析了 中国电影 和 万达电影 ,在球友们的支持下,我决定再谈一谈另外一只非常具有潜力的二线龙头... | 您所在的位置:网站首页 › 万达电影院线有限公司 › 【深度分析】极具成长性“影院综合体”龙头横店影视,控股股东影视资源丰富 周末我写了两篇文章,深度分析了 中国电影 和 万达电影 ,在球友们的支持下,我决定再谈一谈另外一只非常具有潜力的二线龙头... |

【深度分析】极具成长性“影院综合体”龙头横店影视,控股股东影视资源丰富 周末我写了两篇文章,深度分析了 中国电影 和 万达电影 ,在球友们的支持下,我决定再谈一谈另外一只非常具有潜力的二线龙头...

|

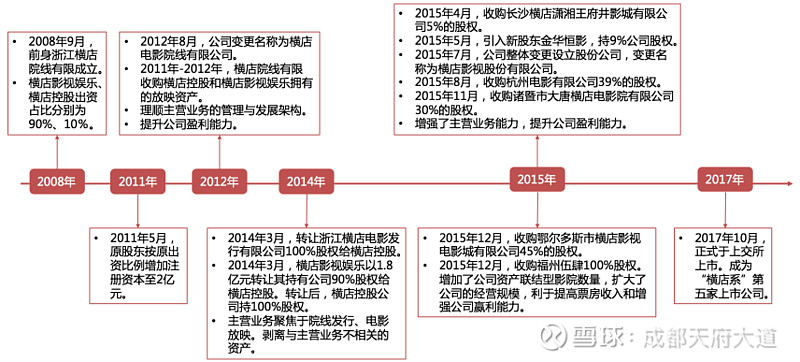

来源:雪球App,作者: 成都天府大道,(https://xueqiu.com/2836729303/189588252) 周末我写了两篇文章,深度分析了中国电影和万达电影,在球友们的支持下,我决定再谈一谈另外一只非常具有潜力的二线龙头影视股,如果说中国电影是龙头,万达电影是中军,那么很有可能横店影视就是那匹黑马!话不多说,我们直接回归主题,深入分析去聊一聊这只二线影视龙头股! 1、成立超十年的全国第三大影投公司,前瞻性布局卡位三四线城市 横店影视成立于 2008 年, 当前为全国第 3 大影投公司。2004 年“长沙王府井横店影城”开业标志着横店集团正式进军电影行业下游;2008 年横店集团获得院线牌照,同年设立横店院线有限(横店影视前身);公司从 2010 年开始进入快速扩张期,2011-2015 年每年新开店数量保持在 21-39 家之间,年复合增速约 40%;2015 年 7 月,公司完成股份制革,全面整合横店集团所有院线及影投业务,并于 2017 年 10 月在上交所上市。 截至 2020 年末,公司旗下共拥有 456 家已开业影院,银幕 2,831 块,其中资产联结型影院 375 家,银幕 2,363 块,其中三四线城市占比 70%,2020 年新开 29 家影院,新增银幕 186 块,关停影院 21 家,银幕 129 块,公司对下属影院进行提质,对符合条件老影院进行升级改造。截至 2020 年末,全国影院数 13,126 家,较去年净增 495 家,同比新增 5.79%;全国银幕数 75,581 块,较去年净增 5794 块,同比新增 10.35%。

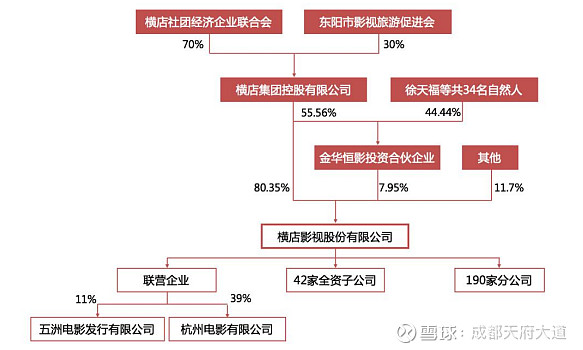

作为横店控股第五家上市公司,公司第一大股东是横店控股,直接持有公司股份 3.6 亿股,直接与间接持股占公司总股本的 84.8%;由横店控股及横店影视董事长徐天福等共 34 名自然人股东共同控股的金华恒影持有公司股份共计 3600 万股,占总股本比例 8%,是公司的第二大股东。公司的实际控制人为横店社团经济企业联合会。

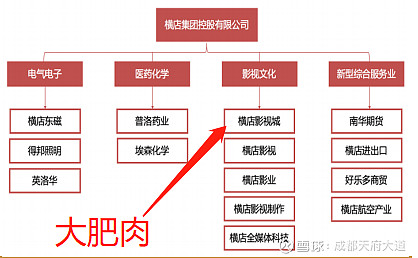

2、公司控股股东影视资源极其丰富,未来注入上市主体潜力巨大 公司控股股东为横店控股,公司实际控制人为企业联合会,持有横店控股 55.6%的股权。公司是横店控股集团旗下第五家上市公司,前四家分别为英洛华、普洛药业、横店东磁、德邦照明。除上市公司之外,横店控股集团还拥有横店影视城有限公司、浙江横店影业有限公司、横店影视制作有限公司、浙江横店全媒体科技有限公司、浙江横店影视职业学院等优质影视相关资产,影视行业资源丰富。横店是中国首个国家级影视产业实验区,中国拍片最多、全球规模最大的影视实景拍摄基地。横店控股下属子公司横店影视城目前已建有广州街香港街、秦王宫、清明上河图、明清宫苑、梦幻谷、明清民居博览城、红军长征博览城、华夏文化园等 28 个影视实景拍摄基地及多座高科技摄影棚,被誉为“中国好莱坞”。截至 2017 年 6 月,在横店拍摄的影视剧已超过 2 万多部(集),公司与众多的影视明星建立了良好的合作关系,可以经常在各影城举办明星见面会、幸运观众免费游横店等活动,从而吸引人气、带动创收。公司可依托横店控股影视文化产业的品牌宣传效应,不断提升品牌影响力。

2020年末公司将横店影业和横店影视制作公司并入上市公司中,推动全产业链布局,《送你一朵小红花》在报告期内上映,有望推动集团内业务资源整合,加强产业链上下游协同,并提升公司资金使用能力,未来有望将更多控股股东的优质资产注入上市公司! 全球领先的影视实景拍摄基地、影视产业孵化园区、影视旅游园区。横店影视城是全球最大的影视实景拍摄基地。横店影视产业孵化园区中已有华谊兄弟、DMC、新丽传媒、博纳影业、唐德影视等数十家顶尖影视制作公司入驻,并且横店影视产业孵化园区为其提供剧本创作、影视后期制作、政策咨询、影视作品审查、影视企业孵化等多维服务,助推影视行业发展,有利于上市公司电影放映业务业务发展。并且横店影视城为国家 5A 级旅游景区,并投资梦幻谷、梦上海等大型影视主题乐园;受益于集团丰富的影视制作、投资资源,公司有望与众多优质影视制作公司展开合作,以较快的速度获得优质影视项目,从而加速公司电影全产业链布局进度。 3、电影放映业务占比最大,非票业务高增长 公司是国内行业领先且极具成长性的民营院线及影院投资公司,主营业务为院线发行、电影放映及相关衍生业务,依托横店控股影视文化产业的品牌宣传效应,以资产联结型影院投资为主导,签约加盟为辅的经营模式,所属影院分为资产联结型影院(直营影院)和加盟影院两大类。

公司主营业务收入主要来自于电影放映收入、卖品收入及广告收入。根据2019年年报数据显示,公司放映业务收入20.62亿,占主营业务比例为73.27%,卖品业务收入为2.42亿,占主营业务比例为8.61%,广告业务收入为2.09亿,占主营业务比例为7.21%,公司近几年电影放映业务和卖品业务收入增速经过高增长后,已经放缓,而广告业务自 2014 年开始以来一直保持高增速,有望成为公司未来业绩的重要驱动。公司新收编的内容公司,也有望贡献的新的业务收入与利润; 公司放映业务之所以毛利率为负,主要是因为公司自 2016 年着力发展广告、卖品等非票业务,其收入占比持续提升;公司广告、卖品等非票业务均依托于公司影院发展,而公司影院成本基本全部计入电影放映业务,随着全国票房增速放缓,公司电影放映毛利占比明显下降,广告服务、卖品业务毛利占比快速提升。 其他业务:公司其他业务中主要贡献来源于在线票务分成,作为国内排名第三的影投公司,与在线票务平台的合作稳定且平等,预计票房分成收入增速将逐步与全国票房增速靠拢。 院线发行收入分账占比较小,院线发行收入占公司总营收较小。作为发行人,公司对从加盟影院获得的院线发行收入采用净额法确认,即加盟影院将分账票房的一定比例作为分予院线的分账款,院线将上述分账款与应分予供片方的部分的差额,确认为院线发行业务收入。 4、院线布局上公司主要抓住渠道下沉机会,充分把握红利 中国电影票房增速中枢回落至 10%,但三线以下城市票房增速为一二线城市 2x,且头部影投在三线以下城市相对领先优势更为明显。横店影院布局以三线以下为主,将充分受益于三线以下城市低渗透、高增长红利。横店前瞻性布局三线以下城市及县级渠道,横店影视约66.8%的影院位于三线以下城市,票房中有 60.1%来源于三线以下城市,是A 股公司中唯一票房超过 60%来自三线以下城市的影投公司。同时,横店影视由于进入较早,影城位置核心,公司三/四/五线城市票房市占率分别为 4.3%/6.1%/8.7%,均高于影院数量占比 3.0%/3.0%/2.9%,意味着公司在三线以下城市平均单影院收入远高于行业平均。 随着低线级城市人群的消费能力提升、消费观念转变,其用于娱乐消费的投入逐渐提升,一方面促进低线级城市影院的营销价值提升,从而获得更多的广告收入;另一方面也促进低线级影院卖品、衍生品等商品销量的提升。 低线级城市人群收入稳定、生活成本较低,消费潜力巨大,低线级城市人群虽然收入不及一、二线城市,但其收入来源比较稳定且生活成本较低。低线级城市人群消费观念转变,当地青年逐步成为泛娱乐消费主力军。随着未来低线级城市人群可支配收入的持续增长,并且低线级城市人口基数较大,当地青年有望成为泛娱乐消费的主力军。同时受益于春节档票房年年新高的特点,布局于三四五线城市的横店影视也将持续受益; 5、在高速扩张的同时,公司保持了高于行业水平的单银幕产出,经营效率突出 公司拥有专门的影院建设团队,在影院项目投资建设的各个环节建立了一系列标准,包括对新建影院进行统一规划设计,工程物资和设备采购进行统一招投标,工程施工按照相关标准统一建设等,能严格保证公司旗下影院建设品质的一致性。公司已经具备了现代一流连锁服务企业的特质,拥有完善的运营标准体系,统一的经营策略。在对旗下影院管理方面,公司管控能力、执行能力、运营能力及营销能力同样不俗,能保证影院在各方面的统一。 在不考虑票房培育期的情况下,公司资产联结型影院单银幕票房产出高于行业平均水平。长期、持续和快速的银幕扩张,是打造优质院线资产的必经之路。 终端扩张的意义在于: (1)考虑竞争对手行为后,不扩张一定会面临市场地位下降、意味着放弃未来的可能;(2)终端数量决定拓展广告业务、卖品业务等非票房收入的能力;甚至未来向上游延伸到发行、制片业务,议价能力也与终端的数量和质量相关。公司依托横店控股影视文化产业的品牌宣传效应,以资产联结型影院投资为主导,在全国各层级城市快速扩张,通过自身连锁经营的优势,不断提升公司盈利能力和品牌影响力,是公司的核心竞争力之一。 6、“影院综合体”战略成效显著,非票收入占比提升 公司积极推进科技休闲体验、游戏娱乐、便利超市、特色餐饮等场景消费和产品消费;以发展荧幕广告为核心,打造影院阵地广告、影院冠名等综合业务,多渠道提高广告收入“影院综合体”战略成效显著。 影院运营以资产联结模式为主,利于卖品、广告、衍生品业务拓展,资产联结模式更加利于影院统一管理,提升标准化程度和服务效率,同时对于卖品、广告、衍生品业务的拓展也更加有利。对于资产联结影院,公司将获得票房分账的57%,以及基于电影放映业务产生的卖品及广告收入,其变动趋势受到票房收入及观影人次变动的相关性较大,若观影人次上升则业务受益明显。加盟影院方面,由于公司与加盟影院无资产权属关系,加盟影院享有独立经营权,公司不参与加盟影院的内部经营,对公司经营业绩仅在于公司院线发行业务(获得加盟影院票房分账的 2%-5%,且无卖品、广告收入),影响较小。根据测算,每单位观影人次给资产联结型影院带来毛利贡献为 8 元左右,而给加盟型影院毛利贡献仅为 1元左右。 强化广告、卖品等非票业务,提升影院经营效益,广告收入快速增长,成为公司业绩主要增长点。在整体票房市场增速放缓的情况下,公司着力加强自有影院广告业务发展,广告业务收入大幅增长,增长原因主要来源于低线级城市成为消费品主力拓展市场,助推公司广告业务单价快速增长。公司的目标是通过整合各方广告资源、以发展银幕广告业务为核心,打造具有精确客户群体的广告宣传商业平台。 卖品业务目前主要是饮料与爆米花的销售,其中爆米花的包括玉米、焦糖等在内的原材料的供应商是中钜铖文化股份有限公司,饮料商品主要供应商为百事(中国)投资有限公司;公司通过与优质的供应商合作、加大总部对卖品品类的统筹规划能力、淘汰一些毛利率较低的商品不断提高卖品业务的盈利性。同时,随着票务电商化,观众点购爆米花等毛利率高的单品数量增多。预计随着公司不断丰富、优化卖品品类,并与优质供应商稳定合作,卖品业务收入有望进一步提高。

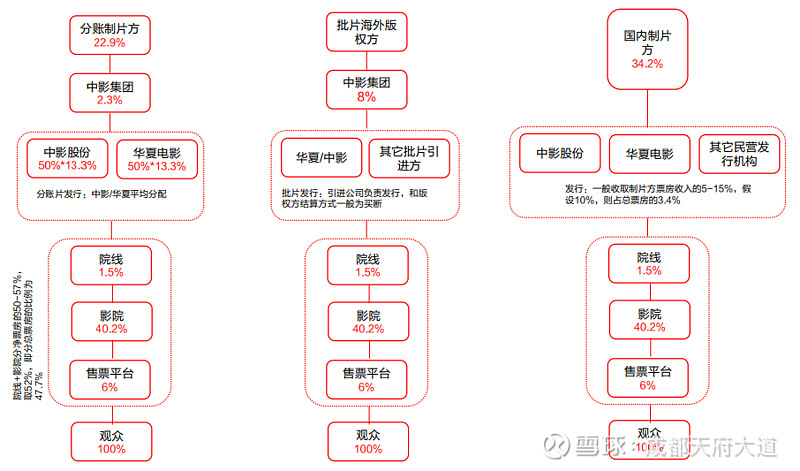

公司通过与优质的供应商商稳定合作,持续提高卖品业务毛利率公司积极引进新种类卖品,包括酷暑、玩具公仔等,丰富公司卖品种类,加强对观众的吸引力度,有望助推公司卖品业务收入增长。公司下属影院卖品销售主要是采用现金结算或者电商平台渠道销售的方式,客户信誉度高,资金回笼迅速,因此公司现金流充裕,为偿付能力提供了良好的保障。同时由于公司以资产联结型影院为主,公司应收账款期末余额较以加盟影院为主的公司小,应收账款周转率较高,资产运营效率较高。 7、盈利指标优秀,现金流健康,会计政策相对于对手较为保守 公司营业收入呈现持续增长态势,主要原因包括:1)电影票房和观影人次快速增长,公司票房收入和发行收入受到市场整体发展速度影响,经营业务发展较快。2)公司加快了在全国市场的自营影院投资布局速度,公司影院数量的增加直接导致观影人次及票房收入的迅速增加。 经营现金流净额与净利润之比长期大于 150.0%,彰显公司产业链中议价能力。公司经营活动现金净流量长期大于投资活动现金净流量,凸显出公司在快速扩张中的造血能力。公司现金流优秀的特质可以保证公司在快速扩张态势中保持财务健康。公司优秀的现金流赋予了公司高成长性的特质,保证了影院数量的持续扩张。 横店影视会计政策相对竞争对手较为保守。例如,横店影视对机器设备的折旧年限为 5-10 年,残值率为 0%。相对比,万达电影为 10-20 年,残值率为 5%,金逸影视为 5-10 年,残值率为5%。对于影投公司来说,由于重资产,因此折旧对利润影响较大。万达、横店、金逸每年的折旧占经营利润的比例均在 50%以上。算 1%的年折旧率差异对应的横店影视营业利润变动约为 2%。 8、高速扩张之下,规模效应越发明显,未来潜力无限 不像美国有六大传媒集团,中国的内容生厂商相当分散,因此影投公司(资产联结型影院)在产业链里的话语权是比较高的,且随着市场集中度的提高而增大。电影产业链包括制片——发行——渠道,影院/院线属于渠道方,负责电影的放映,直接面向消费者。一般地,影院+院线分净票房的(扣除国家专项基金等税费)50-57%,从总票房的角度看,影院最后分账比例在40%左右。

影投公司方面,万达电影、横店影视、大地影院的三强格局已形成。和以加盟为主的院线相比,影投公司有以下优点: 对旗下影院控制力更强,从上到下的垂直化管理,带来更为严格、高效的经营策略; 能够获得更多的上游资源,与片方和供应商谈判时采购成本更低,进而削减成本; 未来更容易实现“内容——渠道”一体化; 享受快速增长的非票房收入; 享受影院的高经营杠杆 【横店影视总结】 1、行业内领先的极具成长性的三四五线城市院线龙头,院线资产优质 2、公司“影院综合体”战略经营思路成效显著,非票收入增长预期强 3、控股股东影视资源极其丰富,未来注入上市主体潜力巨大 影视传媒板块,重点建议关注:中国电影、万达电影、横店影视$中国电影(SH600977)$ $万达电影(SZ002739)$ $横店影视(SH603103)$ |

【本文地址】