| “全年一次性奖金”两种计税方式怎么选? | 您所在的位置:网站首页 › 一次性奖励所得税计算器 › “全年一次性奖金”两种计税方式怎么选? |

“全年一次性奖金”两种计税方式怎么选?

|

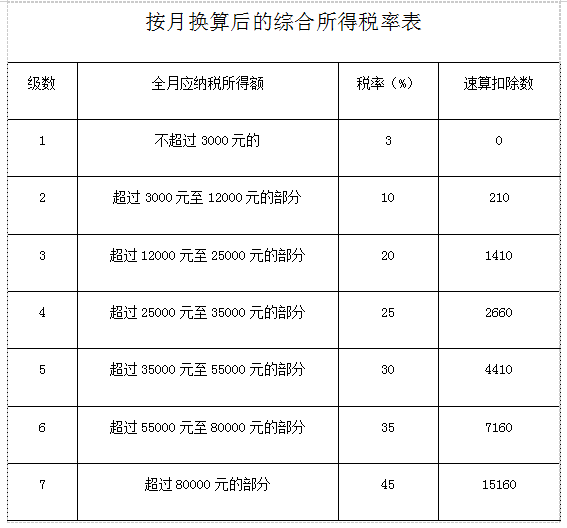

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

例1: 小张年底取得奖金4.2万元,选择享受全年一次性奖金单独计税政策。在计算税款时,首先,用42000元除以12个月得出3500元;其次,从综合所得月度税率表中,查找3500元对应税率为10%,速算扣除数为210;最后,用该笔奖金收入乘以税率,再减去速算扣除数,得到应纳税额。即42000×10%-210=3990元,小张的全年奖应纳税3990元。

三、听说全年一次性奖金可以和综合所得一起计税,也可以按照全年一次性奖金政策单独计税,我选择哪种计税方式更划算呢? 在选择计税方式时,建议您根据自身情况,选择对您更为有利的计税方式。 例3:小张全年工资12万元,年底奖金6万元,假设可享受三险一金、赡养老人等扣除共4万元。在年度汇算时,小张若选择全年奖单独计税,年底奖金应纳税60000×10%-210=5790元,12万元工资扣除6万元减除费用和4万元后,应纳税20000×3%=600元,合计应纳税6390元;若小张将年底奖金与日常工资合并计税,扣除6万元减除费用和4万元后,应纳税80000×10%-2520=5480元。因此,小张将年底奖金并入综合所得纳税,缴税更少。 温馨提醒 具体操作时,您可以登录手机个税APP,分别选择按合并计税或单独计税方法,个税APP会自动算出结果,比较一下,哪种划算选择哪种就可以了。 编发:河南税务新媒体 责编:安亮亮 徐方言 觉得好看,点这里噢!👇 返回搜狐,查看更多 |

【本文地址】

公司简介

联系我们