| M | 您所在的位置:网站首页 › z评分模型的优缺点 › M |

M

|

本文翻译自 Beneish's M-Score and Altman's Z-Score for analyzing stock returns of the companies listed in the S&P500 有删改。原作者 Martin Zornoza 和 Jonathan Legarnd 关于 Refinitiv Academic Article Competition 摘要本文毅旨在研究某些涉嫌股价操纵的上市的股票收益率(尤其是年景不好的时候,导致更高的破产几率)。为了实现这一目标,使用从 1995 年到 2020 年从 Refinitiv 的 Eikon API 获得的数据,对标普 500 中的上市公司使用 Beneish M-Score 和 Altman Z-Score 模型进行分析。 基于这两种模型原始的阈值,那些更有可能操纵其收益的公司的每年平均减少 207 个基点 (BPS),而那些具有更高破产几率的公司平均每年减少 132 个 BPS。然而,当结合这两个模型时,获得的结果平均为 862 BPS。 此外,通过五分位点的分布结果表明,处于M-Score的第五分位和Z-Score的第一分为的公司每年平均减少 308 个 BPS 。因此,Z-Score 和 M-Score 可用于选择表现更好的股票。 介绍在过去几年中,尤其是对于成长股来说(比如特斯拉),财务报表对投资者有用性的质疑有所增加。 The End of Accounting (2016) 一书的出版支持了财务报表有用性的下降趋势。尽管其他作者支持在报告标准方面需要改进(Papa,2018),尽管立场不是那么偏激,但是他们也支持将财报中纳入 ESG 评级作为能源消耗参考(Dreyer CFA,2020)。会计准则的灵活性是一把双刃剑,它使管理者能够更好地通过不同的会计选择来操纵收益。 在本文中,通过使用 z-score 和 m-score 筛选股票并研究股票价格来分析财务分析的有用性。那些操纵收益和破产可能性低的公司被认为是多头头寸,而那些概率高的公司被认为是空头头寸。 文献评论Beneish M-ScoreBeneish m-score 模型(Beneish 等,1999)是从财务报表中获得的八个变量的定量模型,用于估计给定财务报表的盈余管理概率。八个变量和 m-score 定义为:

Beneish m-score 模型用于分析公司收益操纵有很多可靠的文献。自 2010 年以来有多篇论文证明了其有效性如(Hołda,2020 年),更早一些的比如 2005 年至 2017 年(Özcan,2018 年)对在土耳其的公司的分析,还有对在2012 年至 2016 年期间被金融服务管理局制裁和罚款的公司的分析,证明了对于波兰的上市公司(不包括金融部门)有效(Alfian 和 Triani,nd),以及对在 1996 年至 2014 年的马来西亚公司(Kamal、Salleh 和 Ahmad,2016 年)的分析。 Beneish M 模型即使在今天依旧是有效的区分可能存在收益操纵公司的有效工具。2008 年至 2017 年在加纳证券交易所上市的制造和贸易公司极有可能从事盈余管理(Anning and Adusei,2020)。除此之外 z-score 在预测财务报表的操纵方面显示出良好的效果。成功的案列包括分析在 2011 年至 2016 年在加纳证券交易所上市的公司,发现从事盈余管理的公司(Adu-Gyamfi,2020)。 1998 年至 2017 年在布加勒斯特证券交易所上市的公司中,有 55% 可能根据 m-score 存在管理其收益的嫌疑,比较其他国家的公司的 m-score 得出的结论是,67% 的被审查公司操纵了至少一半的财务报表(Mihalcea,2020)。此外,该论文表明,平均而言,那些可能操纵收益的公司在报告比率方面表现出更好的结果。 Altman Z-ScoreAltman z-score 模型 (Altman, 1968) 是一个包含五个变量的定量模型,用于预测公司破产的可能性。 z 分数定义如下:

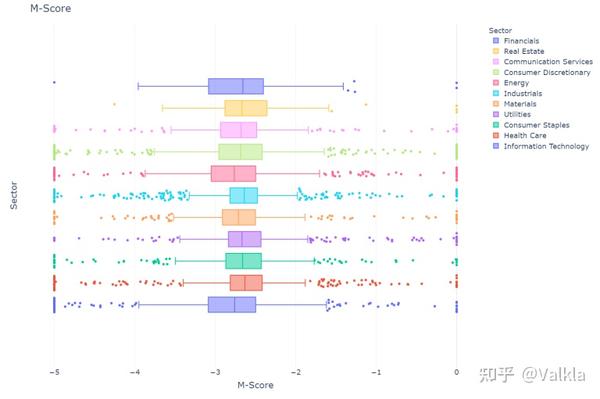

Z-score 超过 3 的公司被认为具有较低的破产风险,而低于 1.81 的公司则具有较高的风险。 对于在科威特股票市场上市的公司(不包括银行和保险公司),将 m 分数与 z 分数相结合可以提高金融欺诈分类的准确性(Akra 和 Chaya,2020)。对于伊朗特定行业的公司,这两种模式在 2009 年至 2016 年都被证明是有效的(Taherinia 和 Talebi,日期不详)。 尽管仍然支持 z 分数和 m 分数的有效性,但对于 2015 年至 2017 年海湾合作委员会公司审计员的欺诈检测差距,Dechow F 分数在检测欺诈方面更胜一筹(Hakami 等,2020)。 模型定义、数据和分析选取的公司是从 1995 年到 2020 年底每年年初标准普尔 500 指数的成分股。对于每一年,m-score 和 z-score 是使用最新的财务报表计算的。 m-score 高于-1.78 且z-score 低于1.81 的公司很可能是操纵盈利的公司,而且破产的可能性也更高。相反,m-score低于-2.22和z-score高于3的公司被认为是盈利报告更公平且破产可能性低的公司。 假设缺少计算数据的公司将被忽略。每家公司的回报是在下一个会计年度获得的回报,因此对于某些公司而言,根据其最新财务报表的发布日期存在滞后,并且股价可能已经反映了这些财务报表。对于报告日期在其会计年度结束后的年初的某些公司,结果包括财务报表尚未可用的期间。计算过程跨行业的 m-score 保持相对集中在 -2.75 左右,但有更多的极端值,因为数据中的最高 m-score 为 967,最低值为-1762,如下所示  可以进一步探索 m 分数,我们可以计算其他统计数据,不过现在我们要绘制跨部门的 z 分数  对于 z 分数,结果更加多样化,尤其是对于具有最多负面异常值的 IT 企业。此外,z 得分的中值在各个行业中分布更广,尤其是公用事业、通信服务和房地产行业的价值较低,尽管在原始论文 (Altman 1968) 中,Altman 证明了较低的价值是合理的房地产和制造业。 现在我们将绘制跨日期的 m-score 和 z-score 以了解历史变化   在所考虑的年份中,这两个分数的中位数保持相对稳定。这些值计算如下: 平均 m-score 值为:-2.67平均 z 得分值为:3.15 现在我们要创建筛选过滤器。我们为 m-score 低于 -2.22 和 z-score 高于 3 的公司创建一个过滤器。然后,我们为 m-score 高于 -1.78 和 z-scores 低于 1.81 创建另一个过滤器。 我们准备测试我们的模型的结果,首先我们将创建两个空列表来存储我们的结果。对于每一年,我们存储由年份、应用筛选过滤器后的股票数量和满足标准的公司的平均回报组成的元组。最后,我们将列表转换为数组,并创建两个数据框以方便分析。为了便于进一步分析,我们定义了一个接受筛选过滤器作为参数的函数。 仅 m-score 过滤器产生的年平均值为:207 BPS单独的 z-score 过滤器产生的年平均值为:132 BPS加入的过滤器产生的年平均值为:862 BPS 然而,当我们计算过滤器中公司的平均值时,似乎很少有公司通过了空头的联合标准。平均只有 4.32 家公司通过了合并的短期标准 192.68 家公司通过了 m-score 多头标准,14.08 家公司通过了空头标准118.08 家公司通过了 z-score 多头标准,49.72 家公司通过了空头标准102.6 家公司通过了合并多头标准,4.32 家公司通过了空头标准 正如我们在下面看到的,m-score 多年来的结果相当不稳定,但是自 2005 年以来,他们却逐渐的开始趋于稳定,长期筛选中的公司以更一致的方式优于短期筛选中的公司。  多年来,z 分数的结果也不稳定。  通过观察组合筛选方法的结果,我们可以注意到 1998 年是迄今为止表现最差的一年  使用这种新的长短筛选方法,结果是每个行业平均 只有3.6 只股票符合条件。尽管如此,长筛选中的公司每年比短筛选中的公司多出 308 个 BPS。但是然并卵这个还没之前的好用。 当我们仅根据 m 分数和 z 分数的五分位数过滤股票时,获得的结果每年分别增加 24 和 1866 个 BPS。 使用新定义的过滤器的跨行业结果表明,对于金融部门,大部分时间被排除在基于 m 分数和 z 分数的研究之外,这些银行的会拉高整体水平500个基点。 需要注意的是,z 分数最初是为制造公司创建的。 Altman 后来为非制造业和新兴市场的公司创建了 z-score 的修改版本。m-score在跨年和跨行业的表现要稳定得多,只有金融和医疗保健行业表现不佳。由于财务比率和非平衡项目的差异,该结果与排除金融部门以测试 Beneish 模型的部分文献更一致。 结论从 1995 年到 2020 年对标准普尔 500 指数成分股进行的分析显示,作为所分析公司的筛选方法,m 分数和 z 分数均显示出积极的结果。使用原始截止值的组合模型在短期筛选中产生的公司很少。然而,这些公司是蓝筹股,市值巨大,财务报表不断被审查,因此预计其中许多不会被视为采用Beneish's m-score等知名模型的操纵者。这两种模型都能够选择标准普尔 500 指数中表现更好的股票。 通过基于跨行业的相对 m-score 和 z-score 筛选公司,筛选方法的结果仍然表现良好,在长筛选中产生比短筛选更好的回报。然而,这些结果比使用作者为他们的模型建议的原始数字更糟糕。添加绩效衡量标准可能会很有用,而不仅仅是查看盈利操纵的可能性和破产的可能性。因此,可以使用筛选方法对公司进行筛选,然后根据业绩进行排名。尽管如此,这种方法对于长期筛选 m-score 模型的公司可能更有用,因为那些进行短期筛选的公司更有可能操纵了他们的收入,因此他们报告的业绩与其他公司无法比较。 最后,m-score 和 z-score 对投资者的有用性仍然相关,即使在发布多年后也产生了积极的结果。重要的是要记住该分析做出了一些假设,在模型定义、数据和分析中进行了解释。 参考文献 Adu-Gyamfi, M., 2020. Investigating Financial Statement Fraud in Ghana using Beneish M-Score: A Case of Listed Companies on the Ghana Stock Exchange (GSE). [SSRN Scholarly Paper] Rochester, NY: Social Science Research Network. Available at: https://papers.ssrn.com/abstract=3627689 [Accessed 31 Dec. 2020]. Akra, R.M. and Chaya, J.K., 2020. Testing the Effectiveness of Altman and Beneish Models in Detecting Financial Fraud and Financial Manipulation: Case Study Kuwaiti Stock. International Journal of Business and Management, 15(10), p.70. Alfian, F. and Triani, N.N.A., 2018. FRAUDULENT FINANCIAL REPORTING DETECTION USING BENEISH M-SCORE MODEL IN PUBLIC COMPANIES IN 2012-2016. p.16. Altman, E.I., 1968. FINANCIAL RATIOS, DISCRIMINANT ANALYSIS AND THE PREDICTION OF CORPORATE BANKRUPTCY. The Journal of Finance, 23(4), pp.589–609. Anning, A.A. and Adusei, M., 2020. An Analysis of Financial Statement Manipulation among Listed Manufacturing and Trading Firms in Ghana. Journal of African Business, 0(0), pp.1–15. Beneish, M.D., Lee, C., Press, E., Whaley, B., Zmijewski, M. and Cisilino, P., 1999. The detection of earnings manipulation. Financial Analysts’ Journal, pp.24–36. Dreyer CFA, C., 2020. The End of Accounting? Sustaining Financial Reporting. [online] CFA Institute Enterprising Investor. Available at: https://blogs.cfainstitute.org/investor/2020/12/30/the-end-of-accounting-sustaining-financial-reporting/ [Accessed 1 Jan. 2021]. Hakami, T., Rahmat, M.M., Yaacob, M.H. and Saleh, N.M., 2020. Fraud Detection Gap between Auditor and Fraud Detection Models: Evidence from Gulf Cooperation Council. Asian Journal of Accounting and Governance, 13(0), pp.1–13. Hołda, A., 2020. Using the Beneish M-score model: Evidence from non-financial companies listed on the Warsaw Stock Exchange. Investment Management and Financial Innovations, 17(4), pp.389–401. Kamal, M.E.M., Salleh, M.F.M. and Ahmad, A., 2016. Detecting Financial Statement Fraud by Malaysian Public Listed Companies: The Reliability of the Beneish M-Score Model. Jurnal Pengurusan (UKM Journal of Management), [online] 46(0). Available at: https://ejournal.ukm.my/pengurusan/article/view/8601 [Accessed 31 Dec. 2020]. Li, B., Yu, J., Zhang, J. and Ke, B., 2015. Detecting Accounting Frauds in Publicly Traded U.S. Firms: A Machine Learning Approach. p.16. Mihalcea, M.-M., 2020. Detecting the Risk of Manipulation of Financial Statements for Companies on the Bucharest Stock Exchange Applying the Beneish Model. LUMEN Proceedings, 13, pp.182–193. Özcan, A., 2018. The Use of Beneish Model in Forensic Accounting: Evidence from Turkey. p.11. Papa CFA, V.P.P., CPA, FSA, 2018. The End of Accounting? Not So Sure. [online] CFA Institute Market Integrity Insights. Available at: https://blogs.cfainstitute.org/marketintegrity/2018/02/01/the-end-of-accounting-not-so-sure/ [Accessed 1 Jan. 2021]. Taherinia, M. and Talebi, R., 2019. ABILITY OF FRAUD TRIANGLE, FRAUD DIAMOND, BENEISH M SCORE, AND ALTMAN Z SCORE TO PREDICT FINANCIAL STATEMENTS FRAUD. p.14.

|

【本文地址】