| 门槛回归 | 您所在的位置:网站首页 › xthreg命令讲解 › 门槛回归 |

门槛回归

|

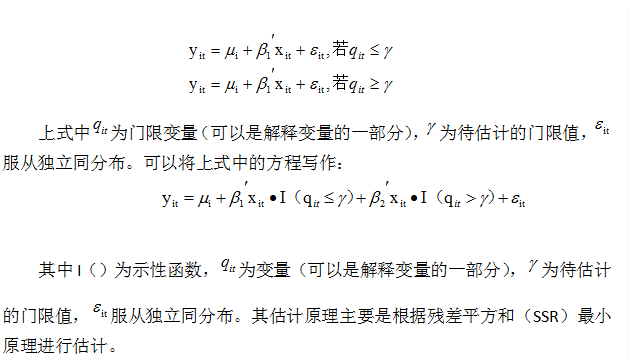

进行回归分析,一般需要研究系数的估计值是否稳定。很多经济变量都存在结构突变问题,使用普通回归的做法就是确定结构突变点,进行分段回归。这就像我们高中学习的分段函数。但是对于大样本、面板数据如何寻找结构突变点。所以本文在此讲解面板门限回归的问题,门限回归也适用于时间序列(文章后面将介绍stata15.0新命令进行时间序列的门限回归)。 门限效应,是指当一个经济参数达到特定的数值后,引起另外一个经济参数发生突然转向其它发展形式的现象(结构突变)。作为原因现象的临界值称为门限值。例如,成果和时间存在非线性关系,但是在每个阶段是线性关系。有些人将这样的模型称为门槛模型,或者门限模型。如果模型的研究对象包含多个个体多个年度,那么就是门限面板模型。 一、history&Hansen 常见模型如下:门槛回归模型(threshold regression,也称门限回归):

汉森(Bruce E. Hansen)在门限回归模型上做出了很多贡献。Hansen于1996年在《Econometrica》上发表文章《Inference when a nuisance parameter is not identified under the null hypothesis》,提出了时间序列门限自回归模型(TAR)的估计和检验。之后,他在门限模型上连续追踪,发表了几篇经典文章,尤其是1999年的《Threshold effects in non-dynamic panels: Estimation, testing and inference》(Hansen (1999) 首次介绍了具有个体效应的面板门限模型的计量分析方法, 该方法以残差平方和最小化为条件确定门限值, 并检验门限值的显著性, 克服了主观设定结构突变点的偏误。具体思路是:选定某一变量作为门限变量, 根据搜寻到的门限值将回归模型区分为多个区间, 每个区间的回归方程表达不同, 根据门限划分的区间将其他样本值进行归类, 回归后比较不同区间系数的变化。),2000年的《Sample splitting and threshold estimation》和2004年与他人合作的《Instrumental Variable Estimation of a Threshold Model》。 在这些文章中,Hansen介绍了包含个体固定效应的静态平衡面板数据门限回归模型,阐述了计量分析方法。方法方面,首先要通过减去时间均值方程,消除个体固定效应,然后再利用OLS(最小二乘法)进行系数估计。如果样本数量有限,那么可以使用自举法(Bootstrapÿ |

【本文地址】