| 指标效果的统计分析:思路之一 我们经常会在交易中使用一些技术指标,但很多时候只是知道这个指标的核心思路,并不太确定它们的实际效果。可能它们的效果和我们... | 您所在的位置:网站首页 › width指标详解 › 指标效果的统计分析:思路之一 我们经常会在交易中使用一些技术指标,但很多时候只是知道这个指标的核心思路,并不太确定它们的实际效果。可能它们的效果和我们... |

指标效果的统计分析:思路之一 我们经常会在交易中使用一些技术指标,但很多时候只是知道这个指标的核心思路,并不太确定它们的实际效果。可能它们的效果和我们...

|

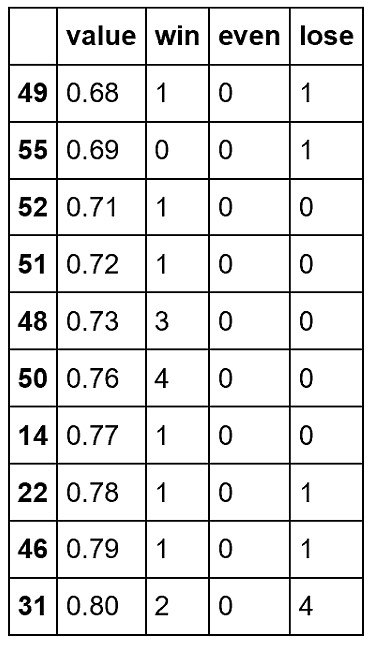

来源:雪球App,作者: JoinQuant聚宽,(https://xueqiu.com/8287840120/77369734) 我们经常会在交易中使用一些技术指标,但很多时候只是知道这个指标的核心思路,并不太确定它们的实际效果。可能它们的效果和我们的想法有偏差。可能它们的效果是因股票而异的。也可能我们连一个具体的思路都不清楚,只是天马行空地想到,“咦?这个也许能行?” 我们把这些指标写到策略里,有时候回测看着像这么回事,可有时候又不像那么回事,懵懵懂懂的我们也不知道是怎么回事了。 “那…如果,”你说,“嗯,不对,让我再想想…” 时过半晌,“如果,”你又打断了沉默,“有一个系统性的统计方法,能让我们直观地看到这个指标的效果,那就好了。” 诶哟你说得太对了,我就是来找你谈这个的。 统计的对象现代金融理论认为,证券价格的时间序列在大部分时间服从随机游走,但是在一些特定的时刻(比如基本面发生变化,或者供需关系发生变化),价格序列会偏离随机游走,并且选择向上或者向下的方向。当价格在脱离随机游走时,通常都会产生一些现象或征兆,就是我们常说的“信号”,如果我们捕捉到这些信号,就可以赚取收益。 我们使用利用股票的历史数据计算各种各样的指标(比如MACD,RSI),就是为了通过指标的数值来判断是否出现信号。但很多时候指标的使用是粗糙并且模糊的,比如“当RSI低于20时买入”是一个发出信号的标准,但为什么是20呢?18或者22会不会效果更好?我们想通过历史统计来分析这个问题,那么进行统计的对象就有两个:指标出现的数值,以及出现该数值之后的涨跌结果。 指标 一般而言,一支股票的指标是一个函数Ind(T),它输入的是时间T(确切地说还有时间T之前的所有股票数据),返回的是在那个时间点的指标数值。比如说,我们要考量的指标是过去5天的收益率,那么指标的输出就是今日收盘价除以五天前收盘价的商再减1。 结果 结果指的就是,我们认为指标所预测的事件到底有没有发生,由此把结果分为“赢”、“平”和“输”。举例来说,假设我们认为过去5天的收益率越高,未来两天的收益率就越大;那我们要观测的结果就是未来两天交易量的情况,如果未来两天的平均交易量大于今天的110%,就记作“赢”,小于今天的100%就记作“输”,其余情况记作“平”。这里“赢平输”的计算标准有一定拍脑袋的成分,这么做的缺点就是统计的数据不全面,优点是结果更直观更方便应用,并且如果统计结果不理想,我们可以更改输赢的决定方法再重新来过。 指标和结果的统计数据统计 一、提取历史所有交易日的股票数据,并去掉停牌日的信息;二、记录每一天的指标和输赢结果。对于每一个不停牌的交易日T,做:a. 计算当日的指标Ind(T),方便统计需要,四舍五入到合适的小数点位;b. 计算从T日起观测的输赢结果;c. 记录事件组(Ind(T),赢或平或输)。三、统计指标的某个值出现后赢和平和输分别发生过多少次。 举例个简单的例子。假设我们认为过去5天涨得越多则未来五天越可能跌。那么把五日收益率设为指标;未来第五天收盘价小于今日收盘价则记为赢,大于记输,等于则记平。 首先收集数据,注意要把停牌时的数据去掉,这里是从06年2月2日到16年2月2日。  然后就可以看到结果啦 stats = get_stats(prices) stats.head(10)

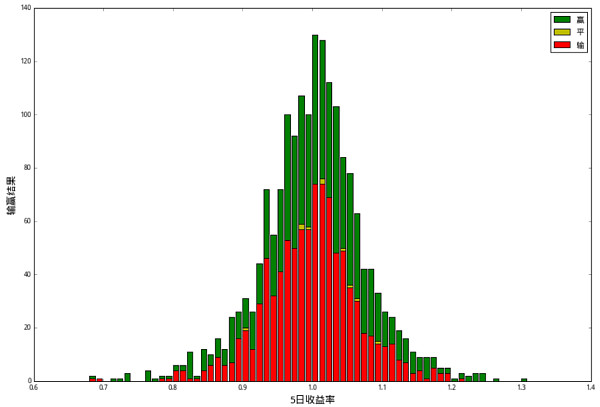

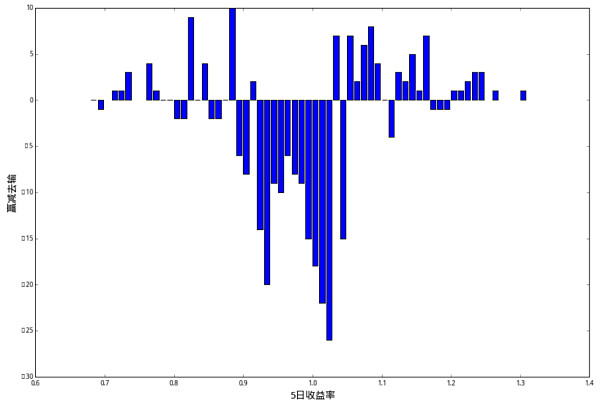

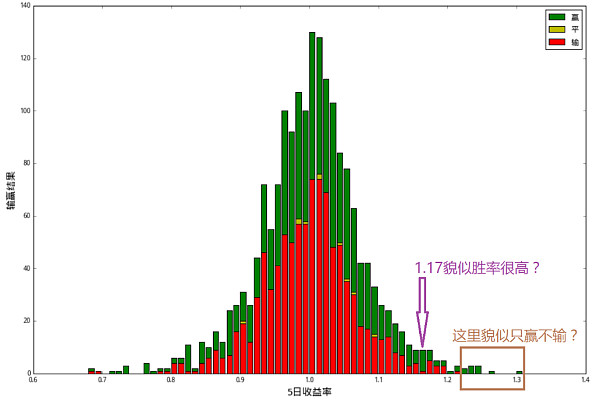

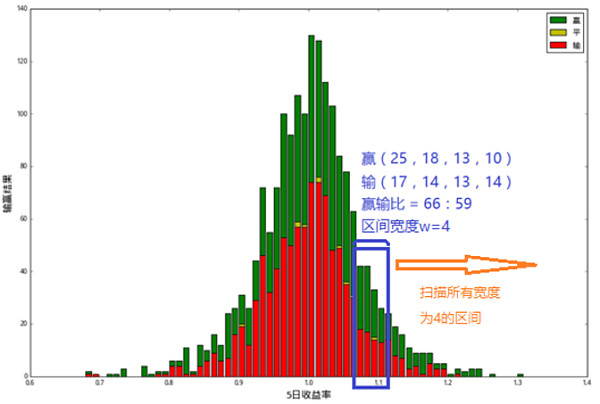

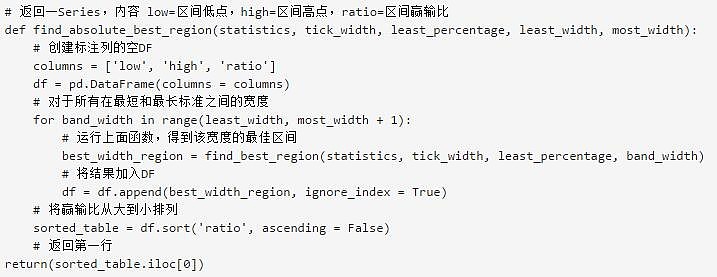

把统计好的数据画出来就可以看出效果了。基于以上数据的特性,我们要画一个叠加条状图。该图的x坐标轴是指标的值,y轴则是该指标值出现的次数,并按颜色划分成“赢平输”叠加的条状图。代码如下:  得到下图  为了方便看出赢和输的差距,可以把赢减输画出来。 代码  得到  这样就可以清晰地看到一些规律。 合理地使用统计结果统计结果不可以乱用我们单单把图画了出来,那是不是就可以在策略中用了?当然不是。拿之前的统计举例,可以看见两个比较明显的问题  先看紫色标注的位置,那里统计的胜率很高。如果们选择在5日收益率1.17时买入,会怎么样?首先5日收益率正好为1.17的概率很小,可能若干年都不出现信号。其次,可以看见它右边的1.18的胜率并不高,那么实际上当指标计算出为1.175时就无法合理判断。 再看棕色框起的区域,这里只有赢没有输,但是这个区域中样本量太小了,完全无法保证统计结果的准确性。 选择胜率最高的区间 一个可行的解决办法,是设定一个指标区间的宽度w,并且设定最低数据比θ。如果一个宽度为w的x轴区间里的数据量占总数据量的θ以上,我们就计算并记录该区间里的输赢比;如果区间内数据比例少于θ,我们则抛弃该区间。最后选出输赢比最高的区间作为产生信号的指标值。 比如我们设w=4,那么在1.08到1.11的区间里,赢输比为66:58。  我们要选的是依照该计算方法得到的赢输比最高的区间。 下面函数的4个输入分别为:statistics – 之前算出的DataFrame统计数据tick_width – 指标值的最小间隔(跳动值,比如上面的示例里就是0.01)least_percentage – 要求区间数据量至少有总数据量的多少band_width – 区间的宽度,整数,可理解为进行多少次tick_width的跳动。 代码如下  对于上面的例子,tick_width = 0.01,再设 least_percentage = 0.03,以及 band_width = 4,计算 find_best_region(stats,0.01, 0.03, 4) 得到区间[1.12,1.16],区间内输赢比1.43。 还不过瘾?不过瘾好啊,那么与其固定区间的宽度,我们不如把所有的宽度都计算一遍。做法就是,先固定一个最短的宽度w_0,对于所有宽度为w_0的区间进行上面的计算,然后将宽度换为w_0+1再重复一遍,然后是w_0+2,以此类推,直到达到了设定的最大宽度。最后取这个过程中算出的最大的输赢比,并取相应的区间。 具体的计算已经由上面的函数完成,现在只要再包装一个函数来迭代地以不同的宽度呼出上面的函数,得到每个长度的最佳区间,再从这里面选出胜率最好的。这里输入的statistics,tick_width,least_percentage和之前相同,另外的两个输入是least_width – 最短的区间宽度most_width – 最大的区间宽度代码  还是同样的例子,这次least_percentage选0.05,最小宽度least_width=2,最大宽度most_width=30。然后 find_absolute_best_region(stats, 0.01, 0.05, 2, 30) 得到宽度为19的区间[1.12,1.31],这之间的赢输比为1.72,这也是使用该指标时保证5%数据量的情况下的最大赢输比! 对于在策略中运用的补充如果想把本篇统计算法的输出嵌入到交易策略中,应该注意以下几点: 不同股票要分开统计 因为每支股票的“个性”不同,所以对于不同指标的关联程度是不一样的,一支股票的最高胜率区间用在另一支股票上也许效果会截然不同,所以一定要把不同的股票分开统计。 每日更新统计数据 使用本方法的话最好把整个算法嵌入到策略中去,并且每日更新统计数据和最佳区间。如果不这么做的话,一则指标的最佳区间可能会过时,二则由于现在的最佳区间对于历史交易日来说是未来数据,所以以其进行回测会产生虚高的效果。 运用凯利公式本篇的统计方法会计算出依照指标进行判断的成功率,利用该信息我们可以使用凯莉公式来优化投资收益。凯莉公式点我,具体的使用方法就留给大家当作业啦! 到JoinQuant查看策略并与作者交流讨论:【量化课堂】指标效果的统计分析:思路之一 @量化钢铁侠 @量化小王子 @weike369 @达芬奇橙 @小兵突围 @非典型伪价值投机 |

【本文地址】