| SAP PS 第11节 收入类项目结果分析及结算 | 您所在的位置:网站首页 › wbs分析项目 › SAP PS 第11节 收入类项目结果分析及结算 |

SAP PS 第11节 收入类项目结果分析及结算

|

SAP PS 第11节 收入类项目结果分析

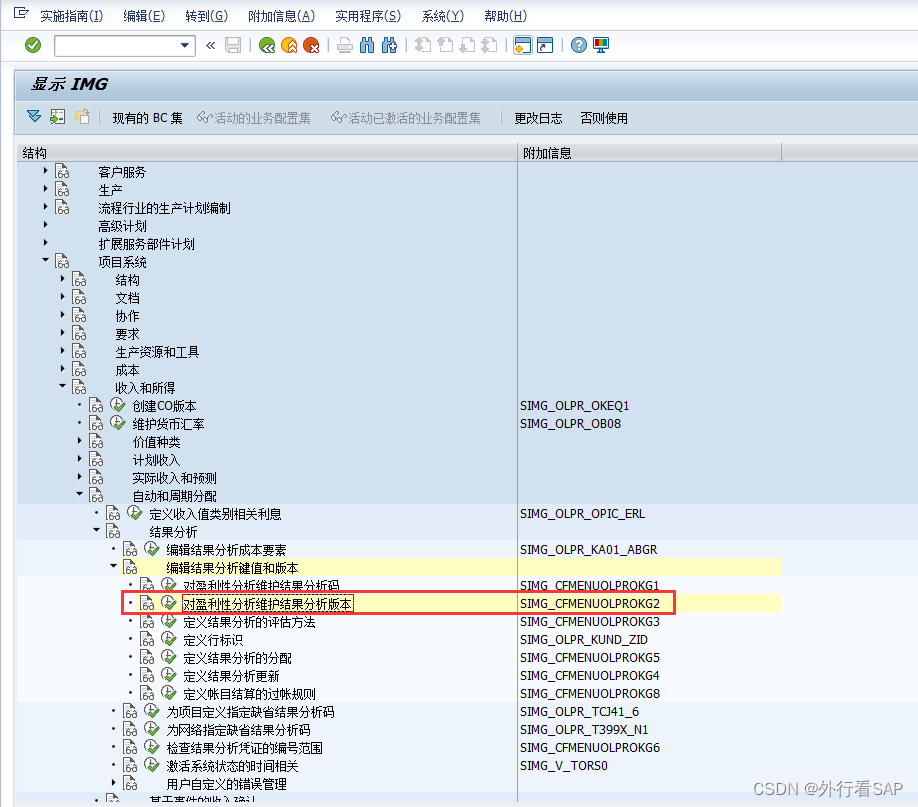

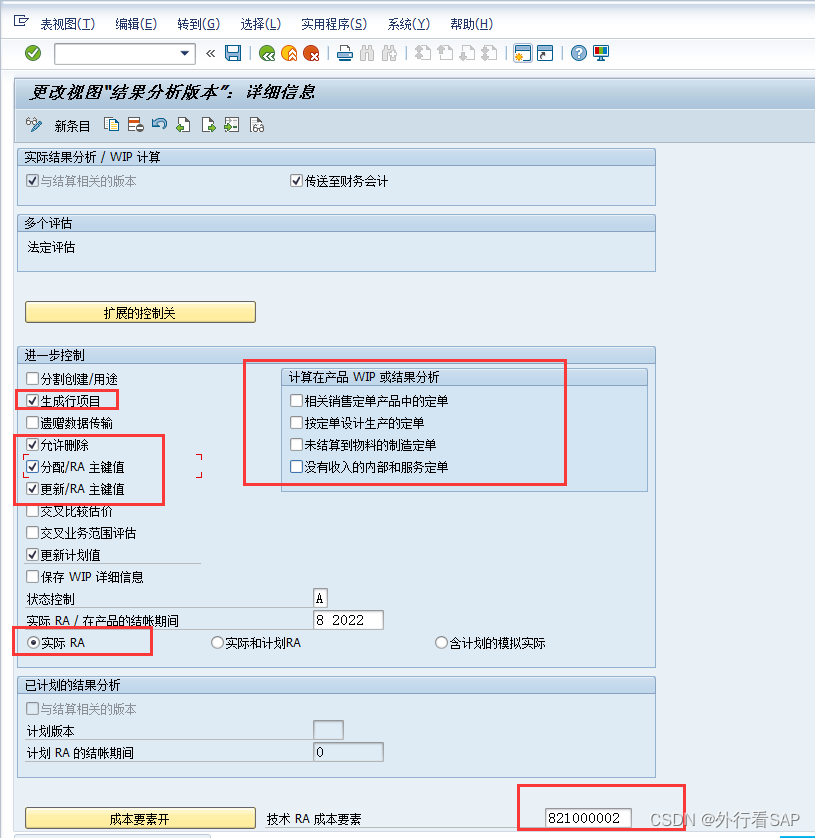

1 收入类项目结果分析1.1 OKG1定义结果分析码1.2 OKG2定义版本信息,成本控制范围+RA版本1.2.1 定义结果RA成本要素1.2.2 定义结果分析版本,传输至财务,要勾选允许RA码的科目分配

1.3 OKG3定义范围+RA码1.3 1. 6888+0+ZPS0011.3.2 6888+0+ZPS002,主要是基于成本计算,有不同的状态1.3.2.1 评估基值是S,取计划收入1.3.2.2 评估基值是R,取实际收入

1.3.3 6888+0+ZPS003,改一下内容1.3.4 6888+0+ZRCN01,基于利润的状态核算,主要目的还是用户接口处理1.3.4.1 CRTD1.3.4.2 REL1.3.4.3 TECO

1.4 OKG3定义范围+RA码1.5 OKG5将控制范围+RA版本+RA码分配成本要素到行标识1.6 定义结果分析,把定义的行成本要素更新到次级成本要素上显示1.7 过账给FI规则1.8 做项目KKA2 结果分析1.8.1 按照上面逻辑,做计划收入、实际收入、计划成本、实际成本等1.8.2 看实际结果分析KKA21.8.3 看各类行明细1.8.5 再看模拟过账,会把未实现的准备金54040000过账给FI

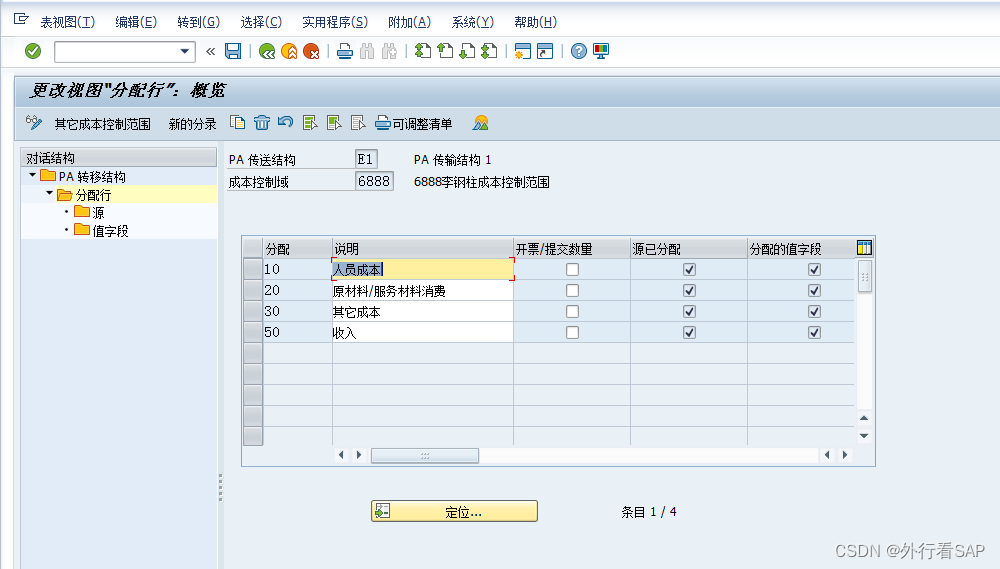

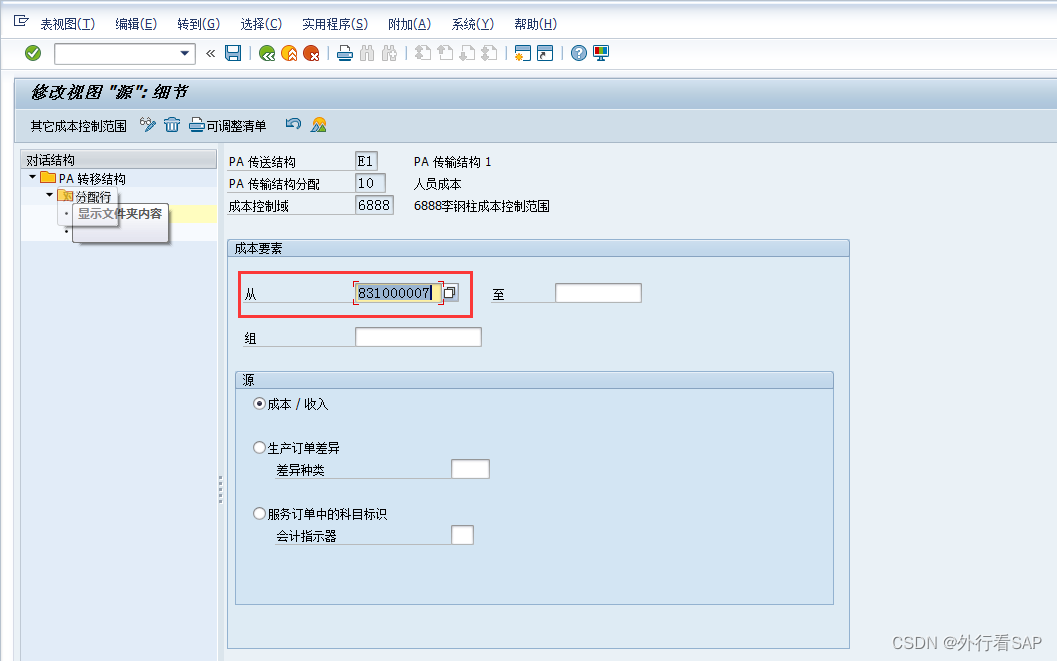

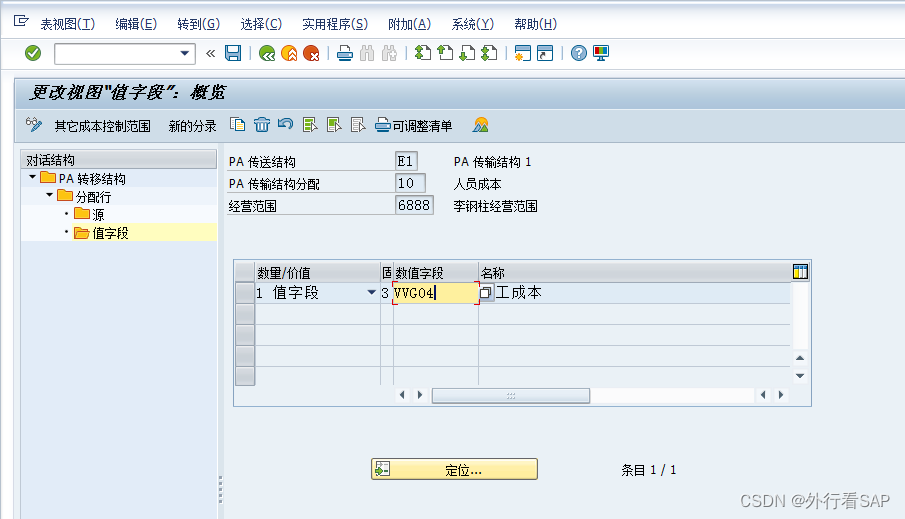

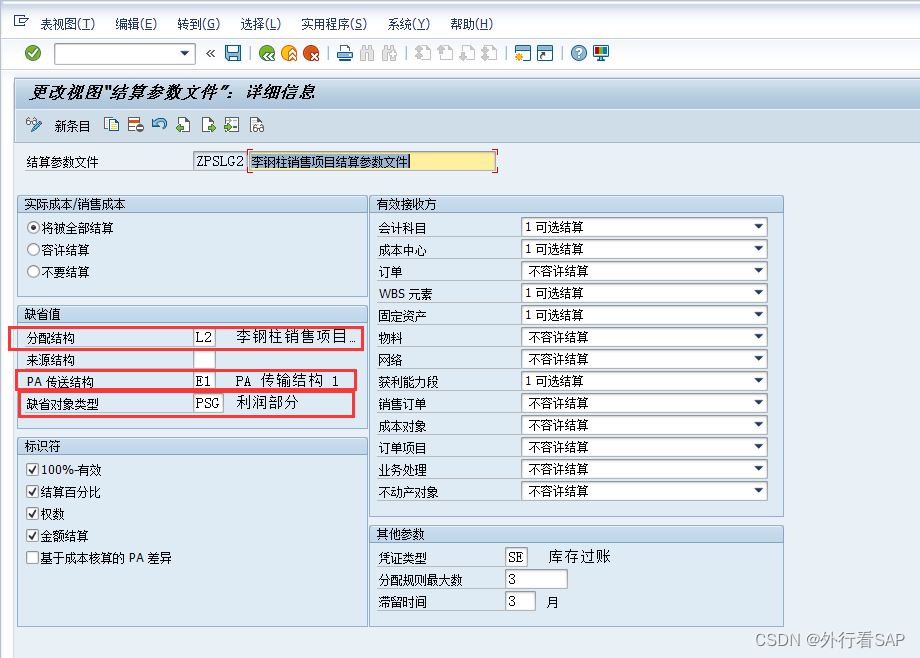

2 结算参数文件配置2.1 分配结构2.2 PA传输结构2.3 结算参数文件

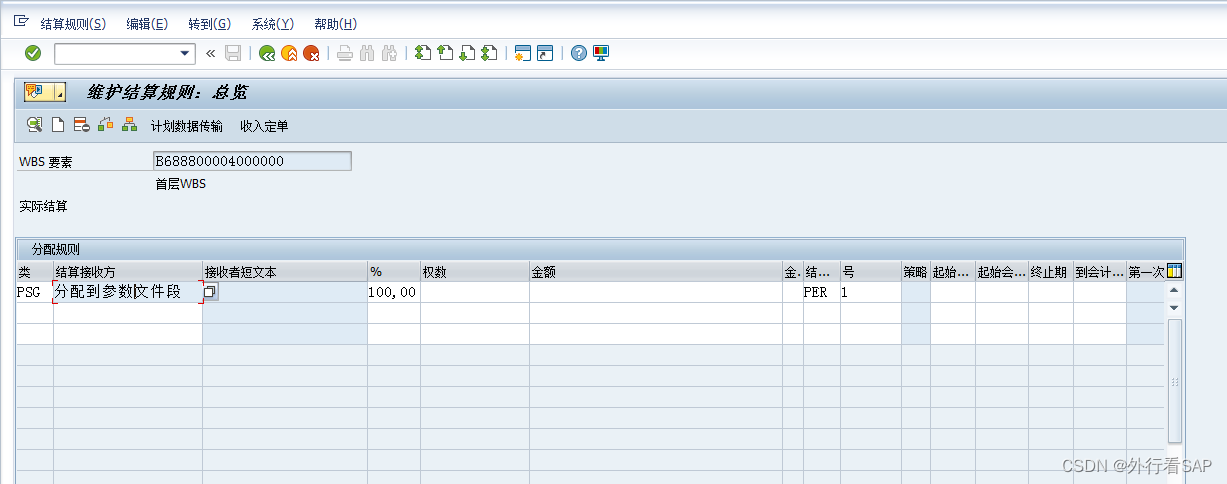

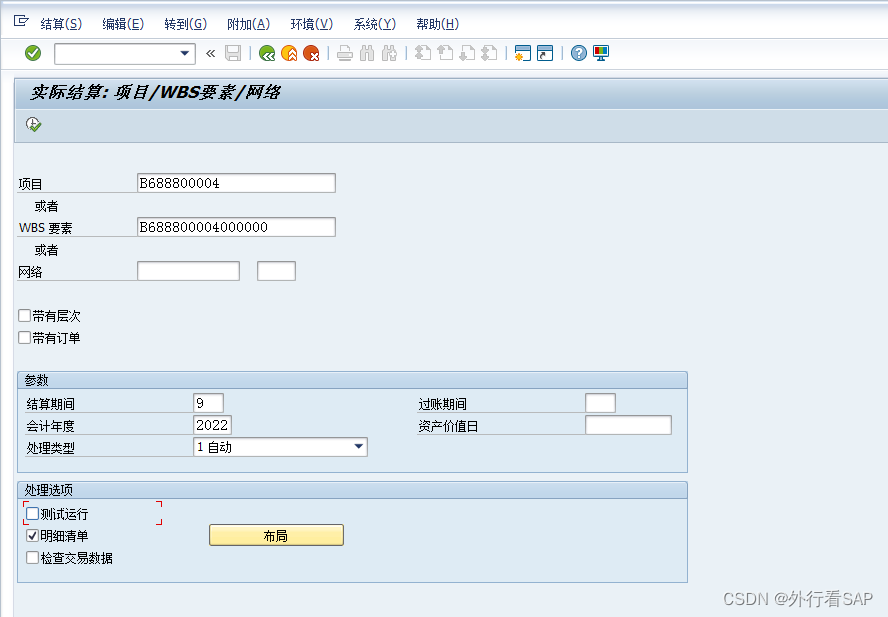

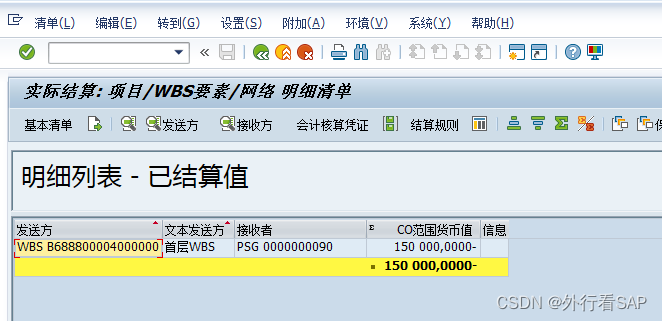

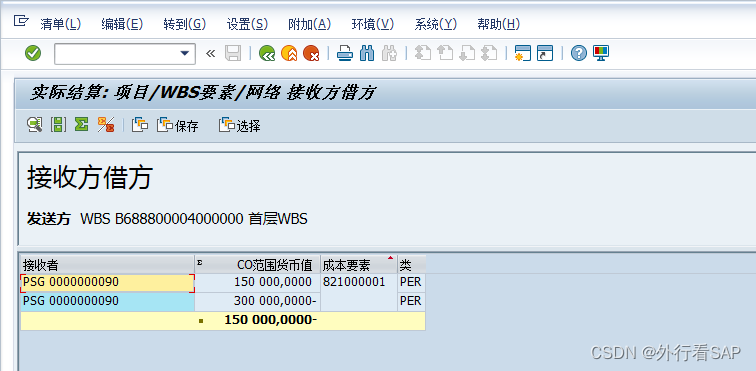

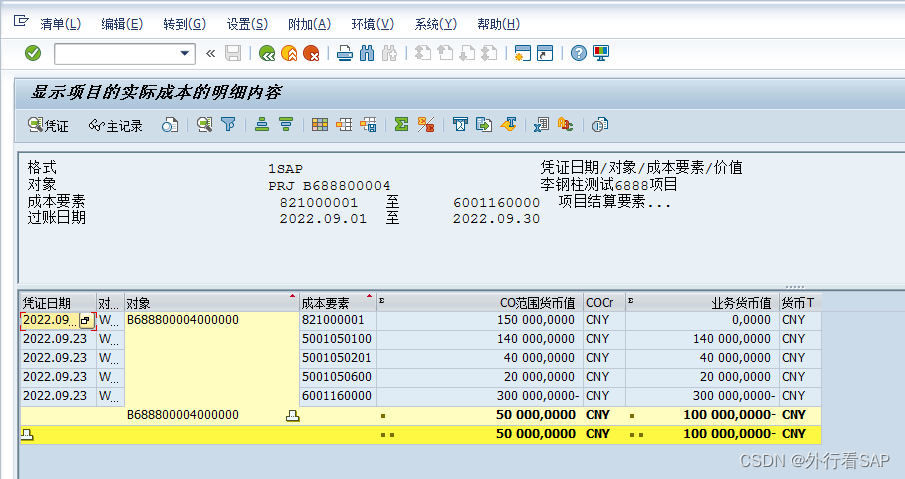

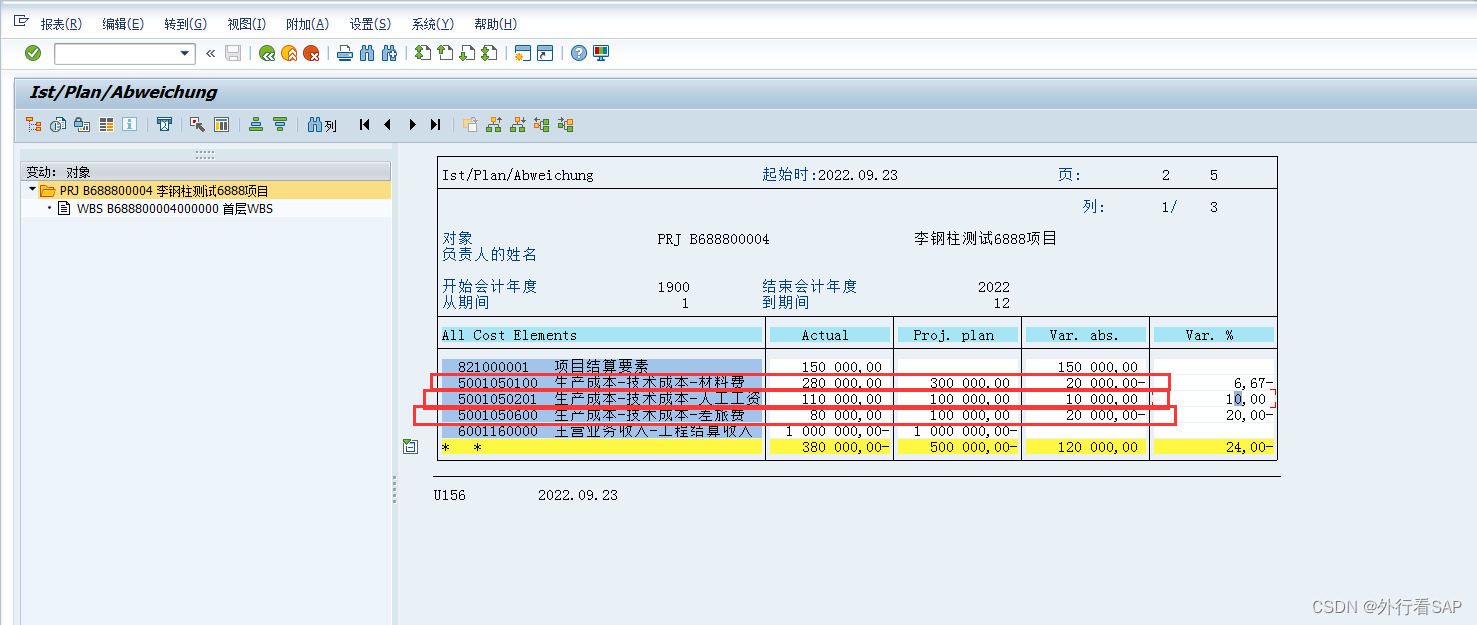

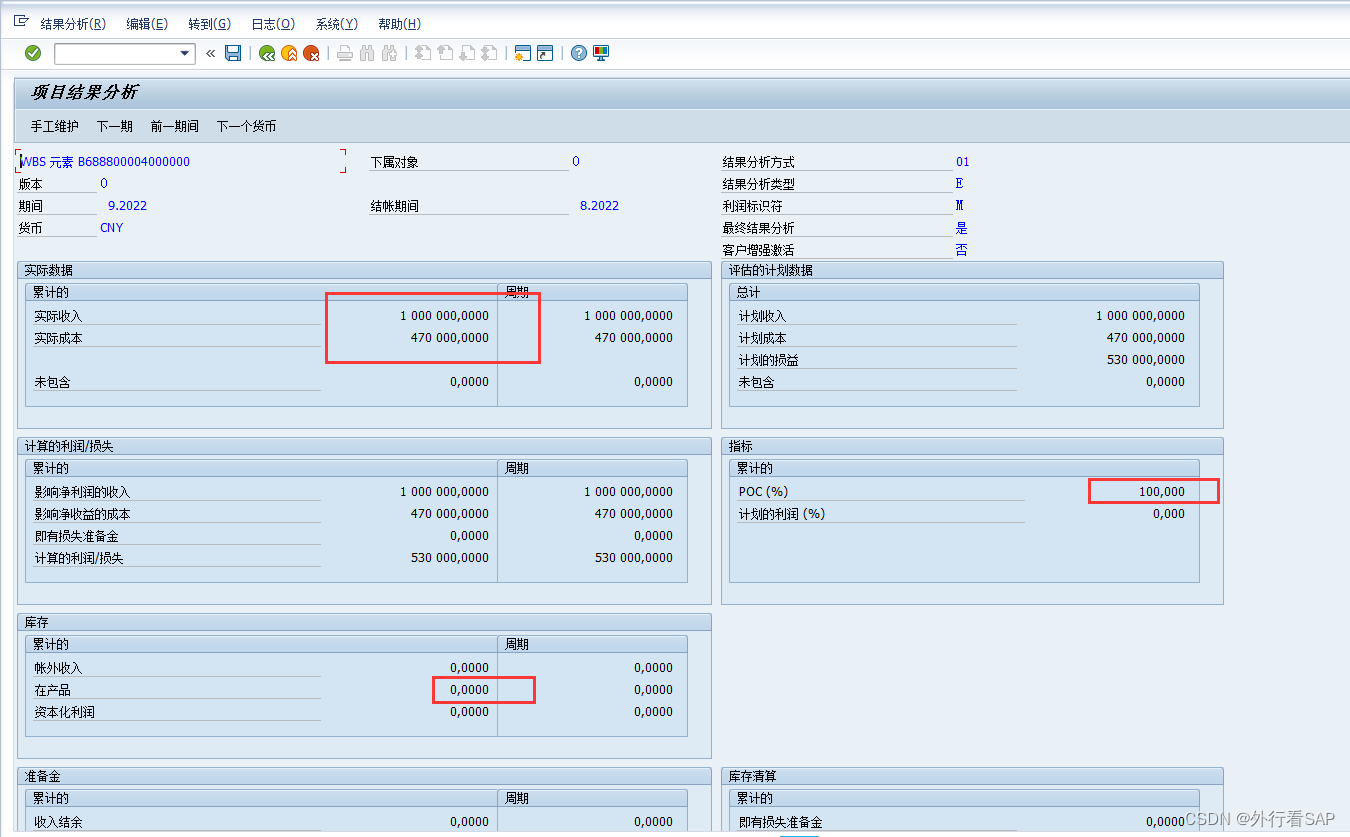

3 执行结算3.1 项目首层WBS维护结算目标3.2 CJ88执行结算3.3 项目该记录的收入均记录下,该记录的成本都记录下,准备将项目TECO3.3.1 再次结果分析3.3.2 执行CJ88结算3.3.3 再看项目报表

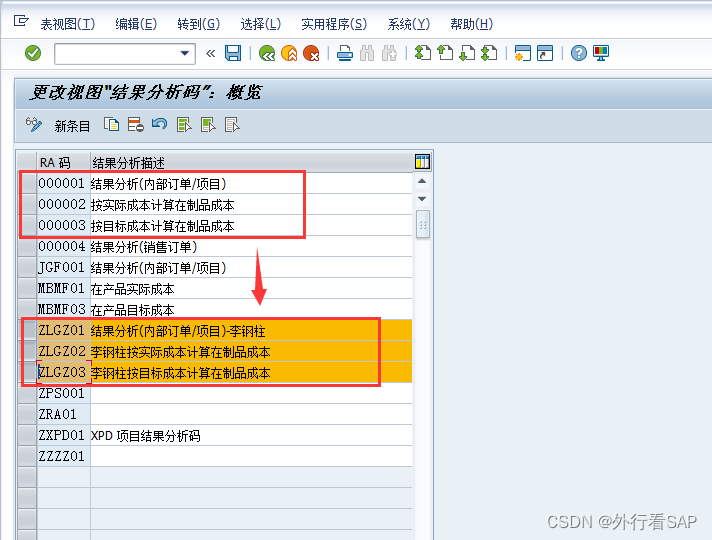

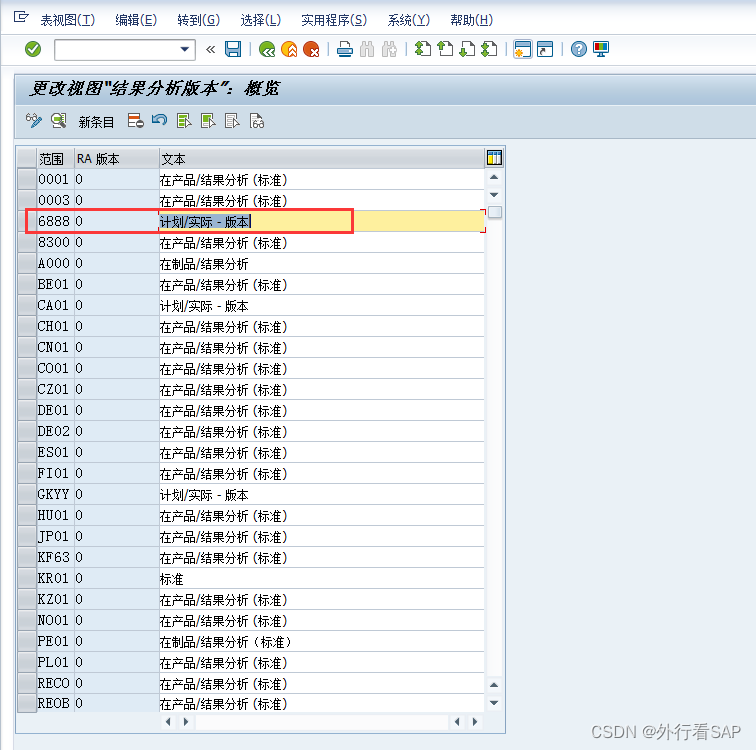

都说不搞结算的顾问不是好顾问,算了,不能遇到财务当鸵鸟。 PS:以前这的块乱七八糟,最近重构下。 1)收入类项目结算的目的,是为了结算收入-成本的差值(毛利),也就是把项目的余额(毛利)结转到COPA或者财务科目。 如果按照成本类项目的思维,假如成本是1000,转出成本就是1000,这样项目余额才会变为0。 那么有收入和成本的呢?假如收入是1000,成本是300,那么项目余额是不是700呢?是不是需要把700转出,项目余额才能变为0。 理解以上内容是收入类项目的结算基础。 2)结果分析是啥,是为了核实项目进度准备的。POC结果分析的目的,就是为了确定项目进度。 以实际收入/计划收入作为POC进度为例。 假如计划收入100W,实际收入30W,那么核实项目POC进度为30%。 假如此时计划成本50W,实际成本20W,应该转在制品多少钱呢?也就是20W-15W=5W。 理解结果分析的目的,也就是理解匹配的收入和成本,也是收入类项目的结算基础哦。 1 收入类项目结果分析 1.1 OKG1定义结果分析码此处系统定义了000001-000004,分别用于内部订单/项目、生产订单结算、成本收集器制造、销售订单结算(采用E+空或者E+M模式) 我们直接拷贝成自己的,一点不含糊。

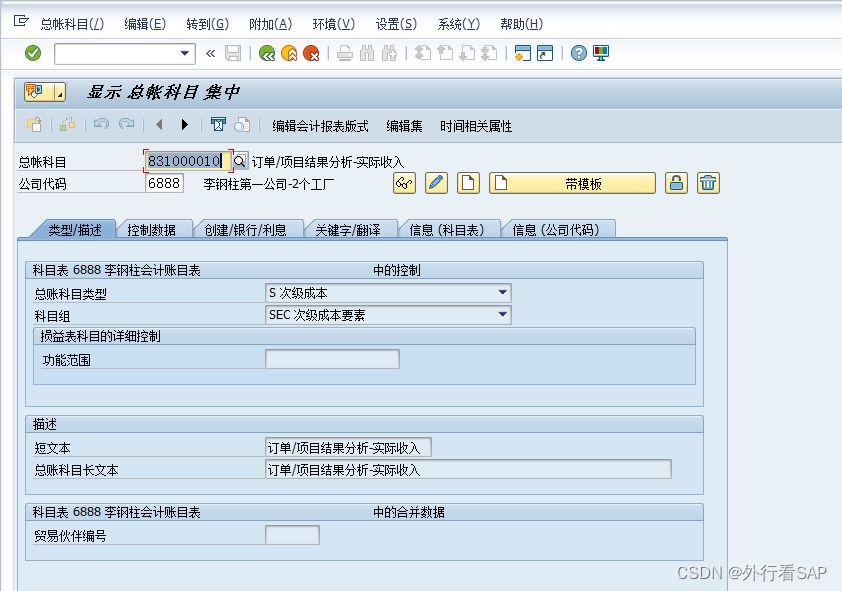

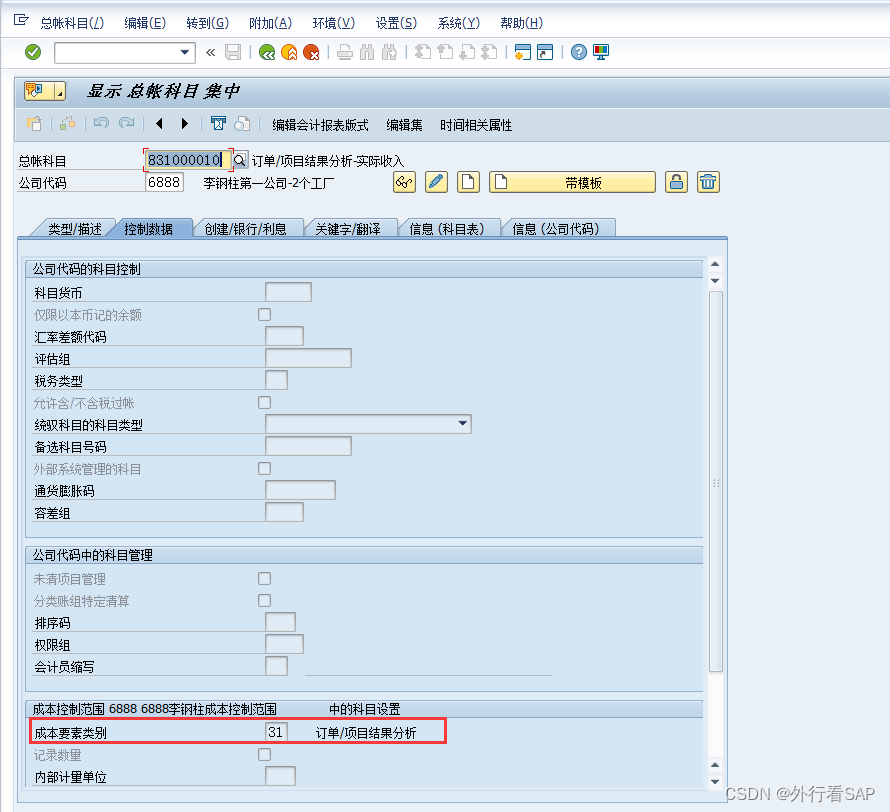

就定义为次级成本要素即可,类别是31

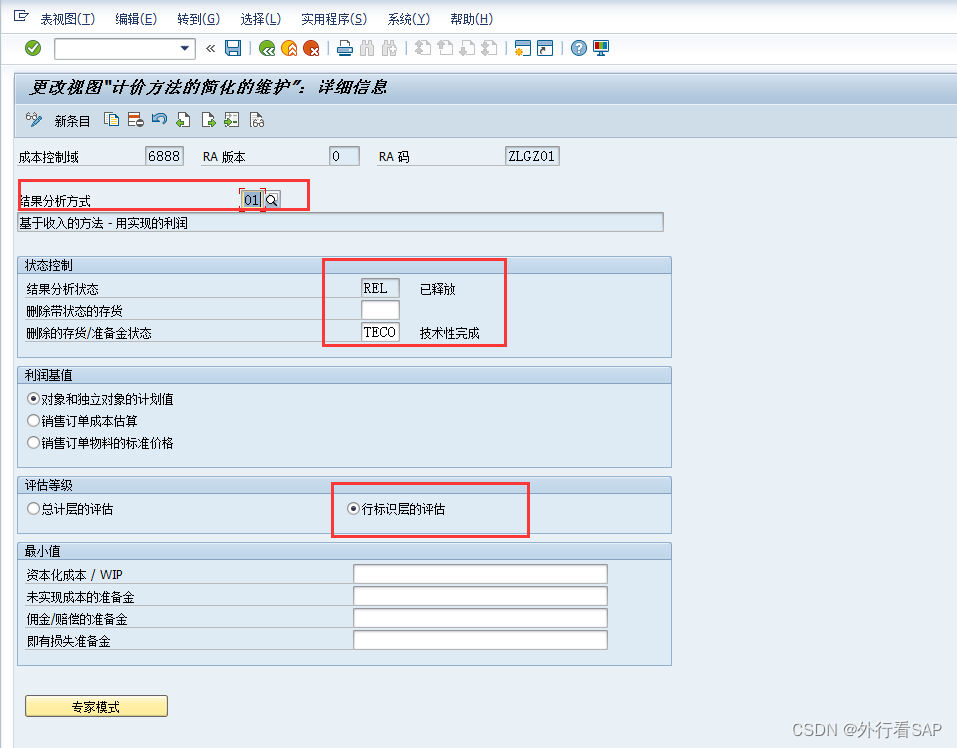

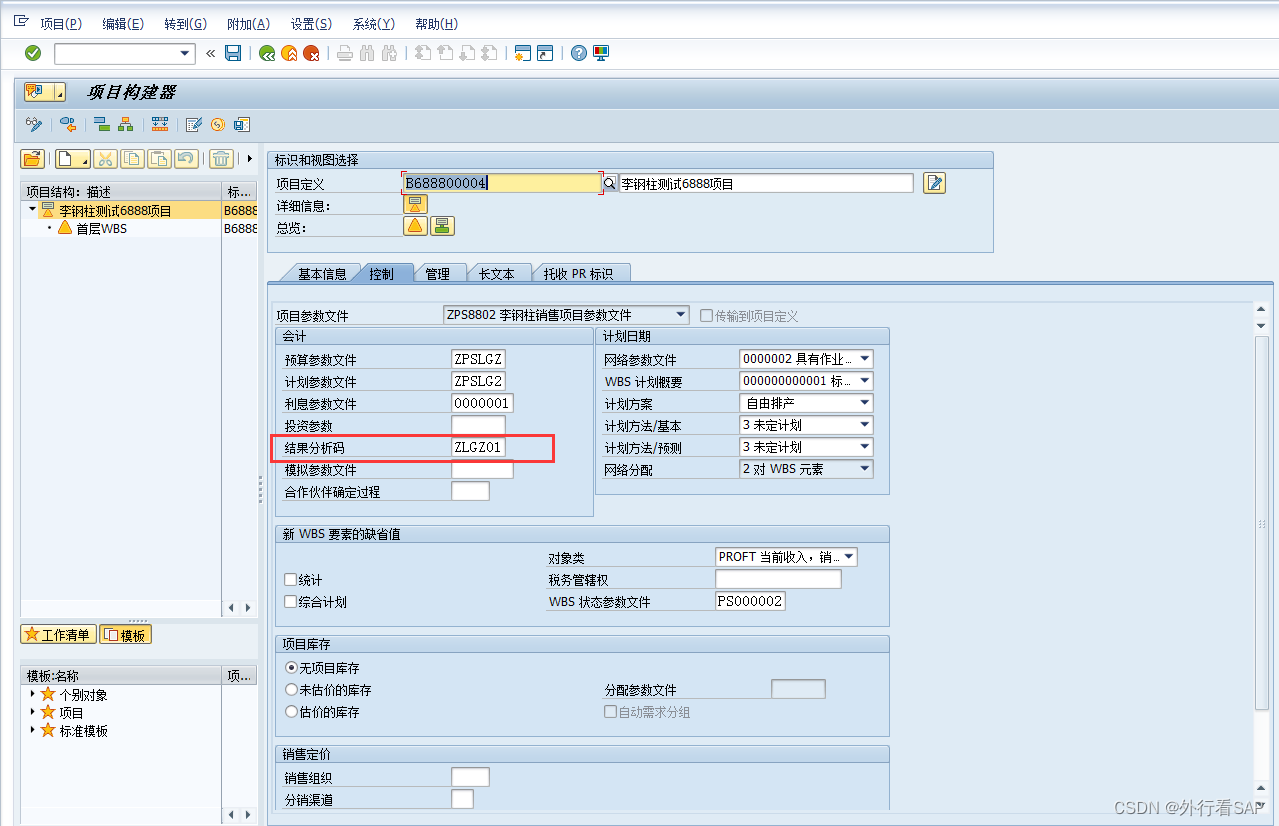

注意: 1.“传送至财务会计”,这个选项决定了最终的结算是否能产生会计凭证,对“传送至财务会计”打勾,最终结算才能产生会计凭证。但必须在定义好“财务会计的记账规则”之后才能对此选项打勾。 2.在计算在产品WIP或结果分析中,勾选“相关销售订单产品中的定单”的话,如果在结算完销售订单后,生产订单的成本又有所改变,只需要再次结算销售订单,即可以把生产订单上的成本结转出来;反之,则必须先结算生产订单,将成本从生产订单转到销售订单,然后再结算一次销售订单。 3.生成行项目,表示按行来计算资本化成本(应该计入COPA的成本) 1.3 OKG3定义范围+RA码此处我们先用最简单的非专家模式 结果分析方式(01):在结算过程中,将未实现的成本(如在制品、产成品、准备金等)资本化的方式; 状态控制: 结果分析状态(REL):表示在销售订单行项目状态为REL的情况下才可以进行结果分析; 删除的存货/准备金状态(TECO):表示在TECO的状态下实际成本均结转为主营业务成本,而不会结转到在制品或准备金中; 利润基值: 对象和独立对象的计划值:表示项目结算时,计划基值取WBS的计划成本。项目结算默认选这个。 销售订单的成本估算:表示销售订单结算时,销售成本先取销售订单成本估算的计划成本,当实际发生的成本(实际成本+在制品)大于计划成本时,销售成本才取实际成本+在制品; 销售订单物料的标准价格:表示销售订单结算时,销售成本先取物料的标准价格,当实际发生的成本(实际成本+在制品)大于标准价格时,销售成本取实际成本+在制品。 评估等级: 总计层的评估:表示在成本总计层面进行结果分析,并不对每一个行标示进行结果分析,“行标示”详见1.5。如果选择此项,可能无法看到每个行标识对应的在制品,只能看到系统汇总层面的。 行标识层评估:表示对每一个行标示进行结果分析。例如,系统将对物料、人工、费用都进行独立的资本化,本次选择该项。 仅用于特殊方法的参数: 基础数量(B):表示开票的数量是结果分析的基础,以开票数量为结转销售成本的依据,为开票的数量的成本计入在制品。 稍微复杂的专家模式,我把以前配置的专家模式截图也放下面了1.3.1-1.3.4了。 1.3 1. 6888+0+ZPS001

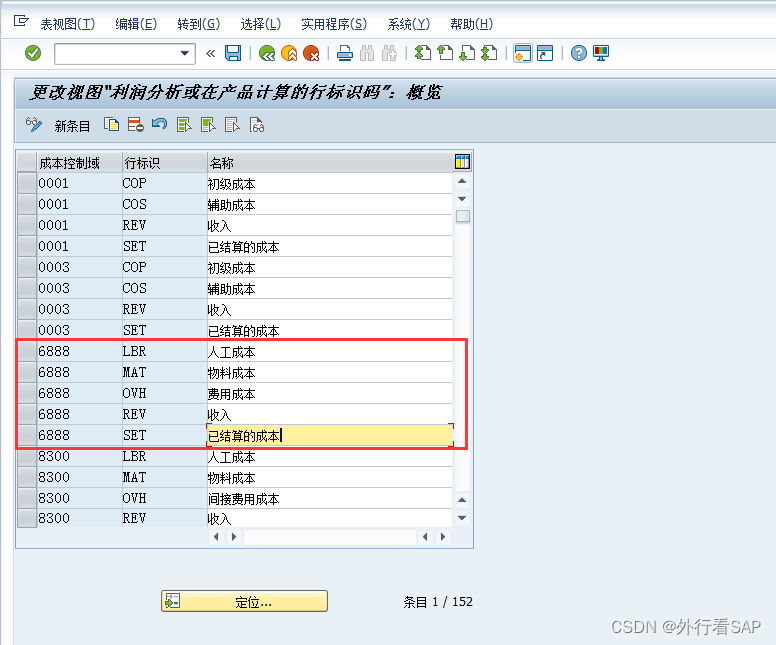

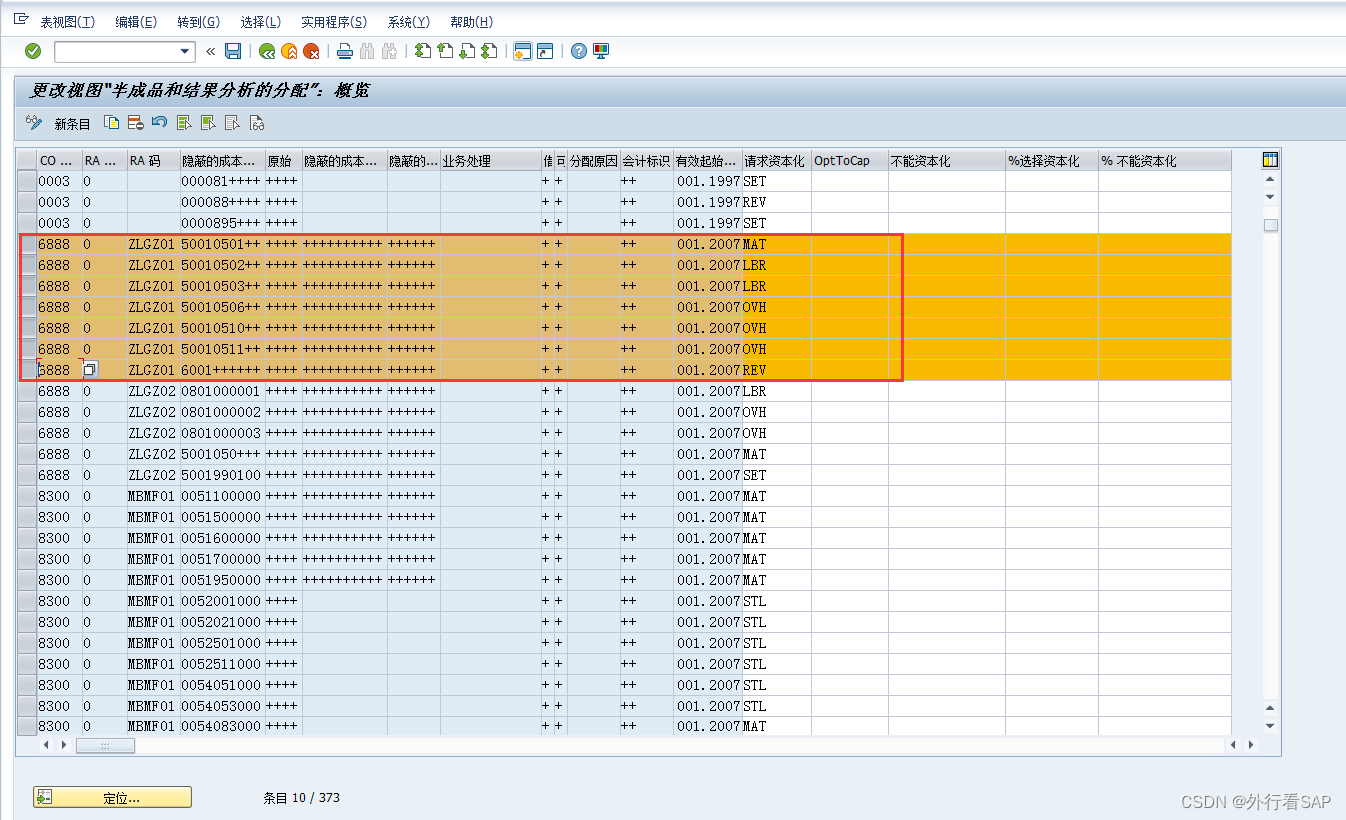

“行标示”用于对进行结果分析相关的成本要素或收入要素进行分组。 项目结算,其实用不到SET,但是生产订单结算时会用到。 1.5 OKG5将控制范围+RA版本+RA码分配成本要素到行标识这儿只是简单的分析下。具体科目还得和财务详细比对并确认。 这儿的目的,就是把相关成本要素都归为到行标识上。最终根据行标识类别来分别进行资本化。(为什么不能根据每个成本要素都资本化呢?因为成本要素太多了,密密麻麻所有成本要素都自己有一套资本化,这报表也没法看了)

成本要素,就是财务定义的5开头的一些成本要素。有些项目也可能定义为6开头的,看项目情况吧 此处定义了6888控制范围下,ZLGZ01结果分析码的4个行标示分别对应的成本要素的区间范围。其中501开头的是物料,502和503是人工,504~520都是费用,6001是收入。

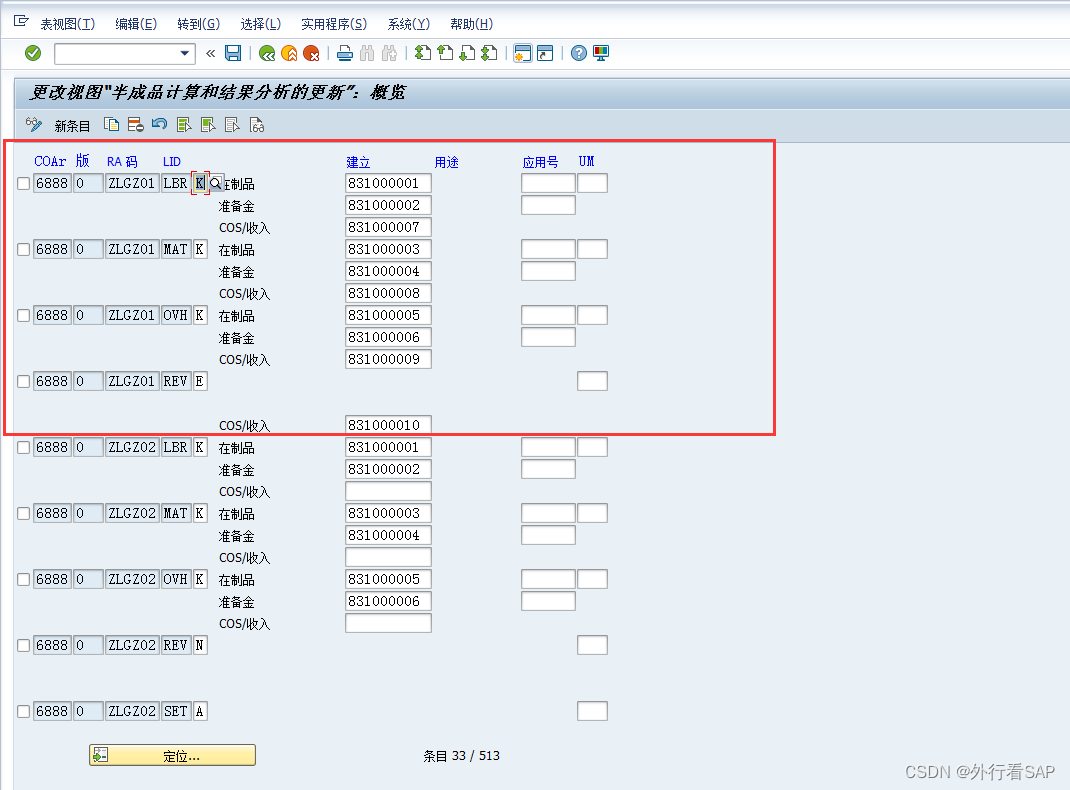

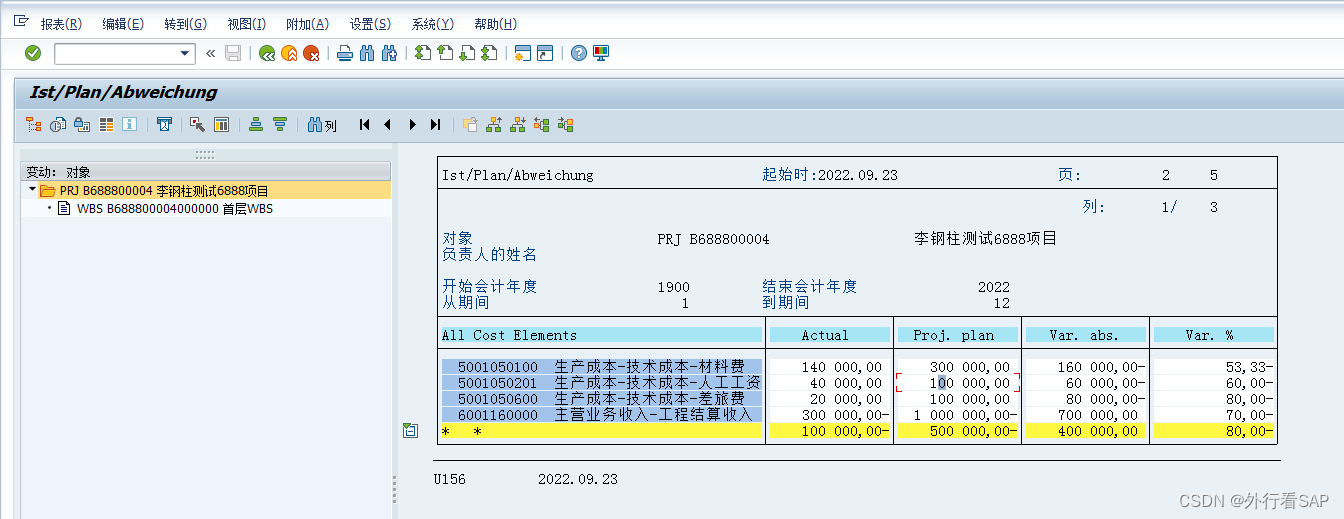

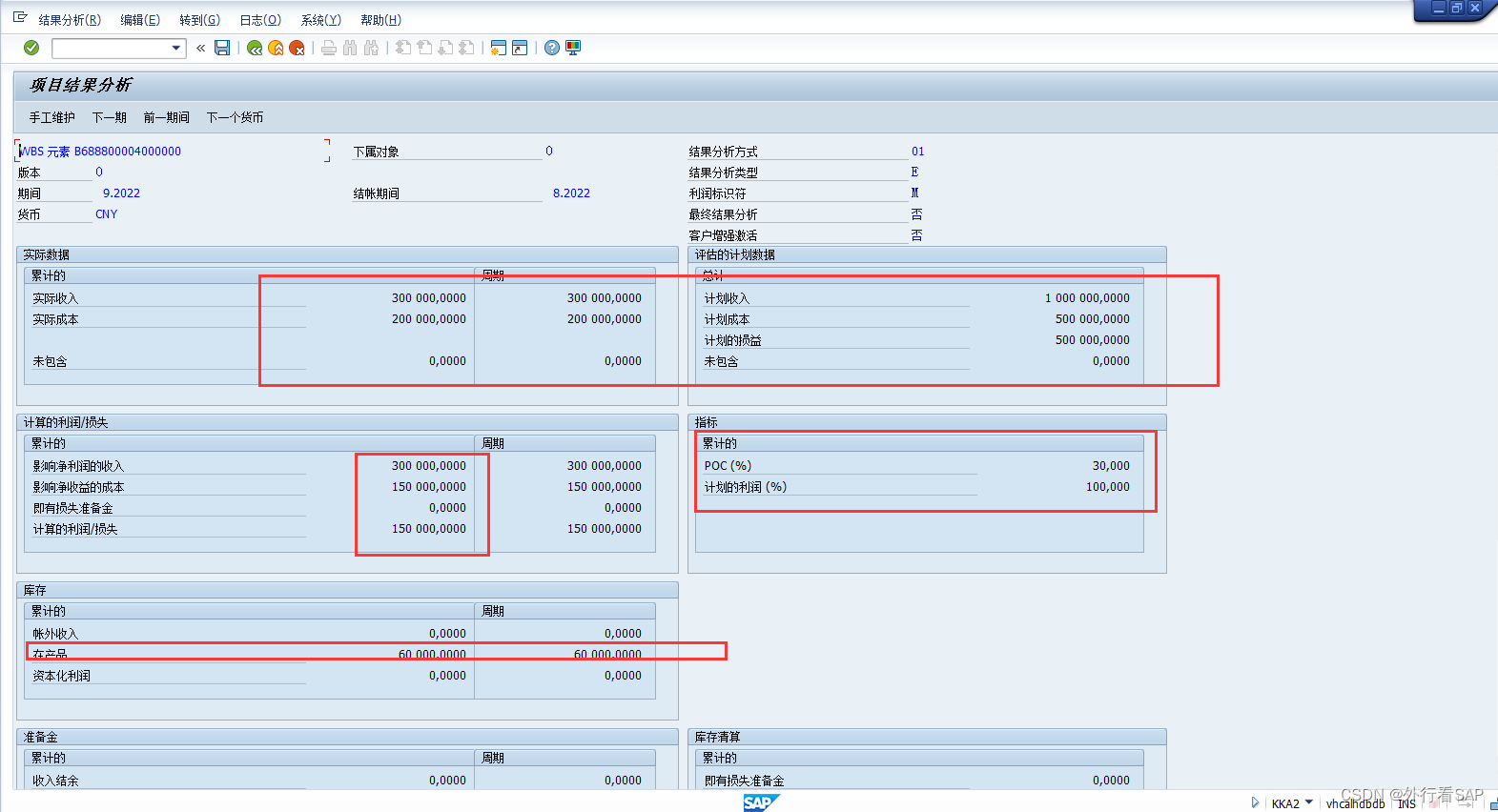

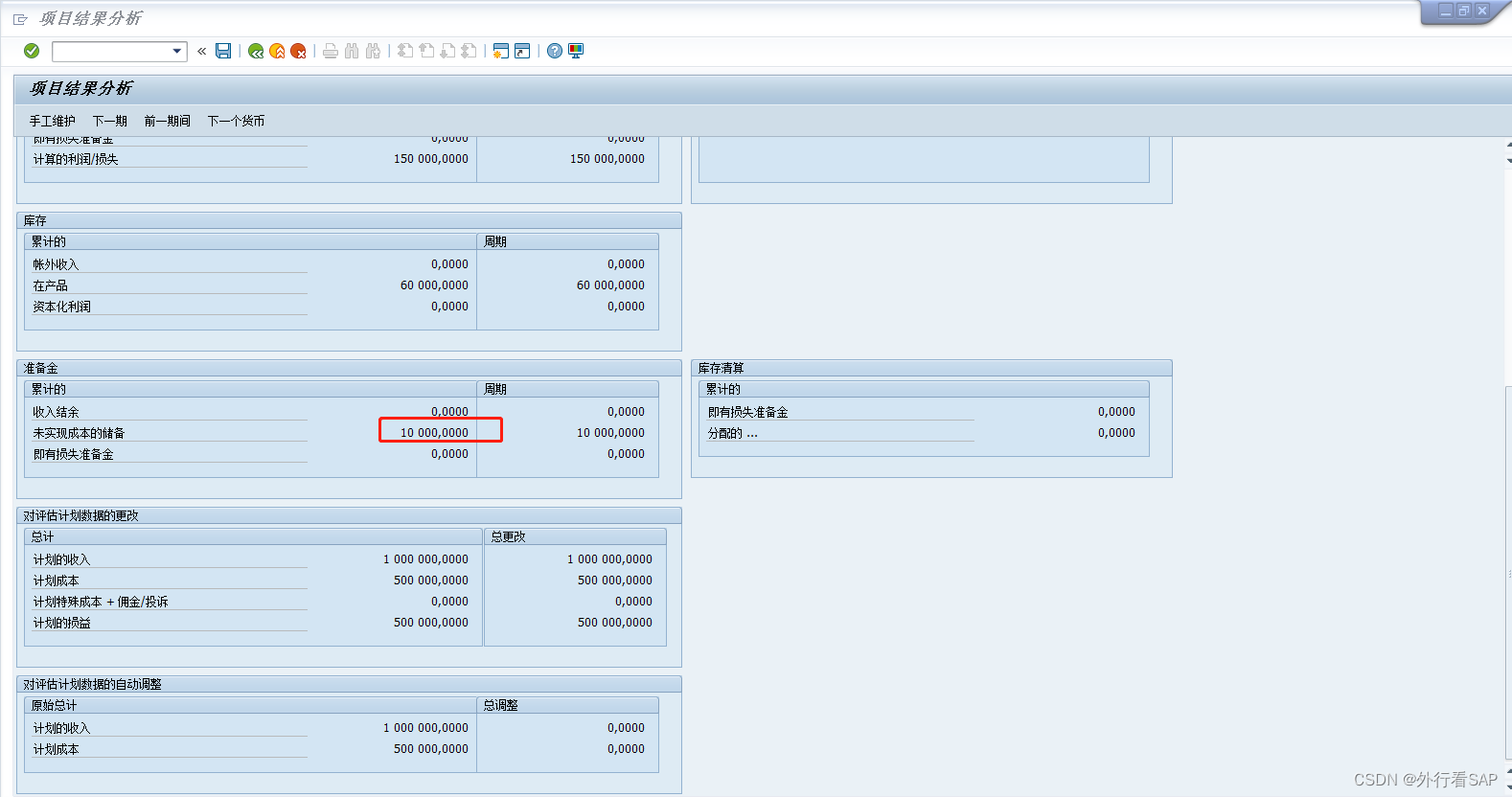

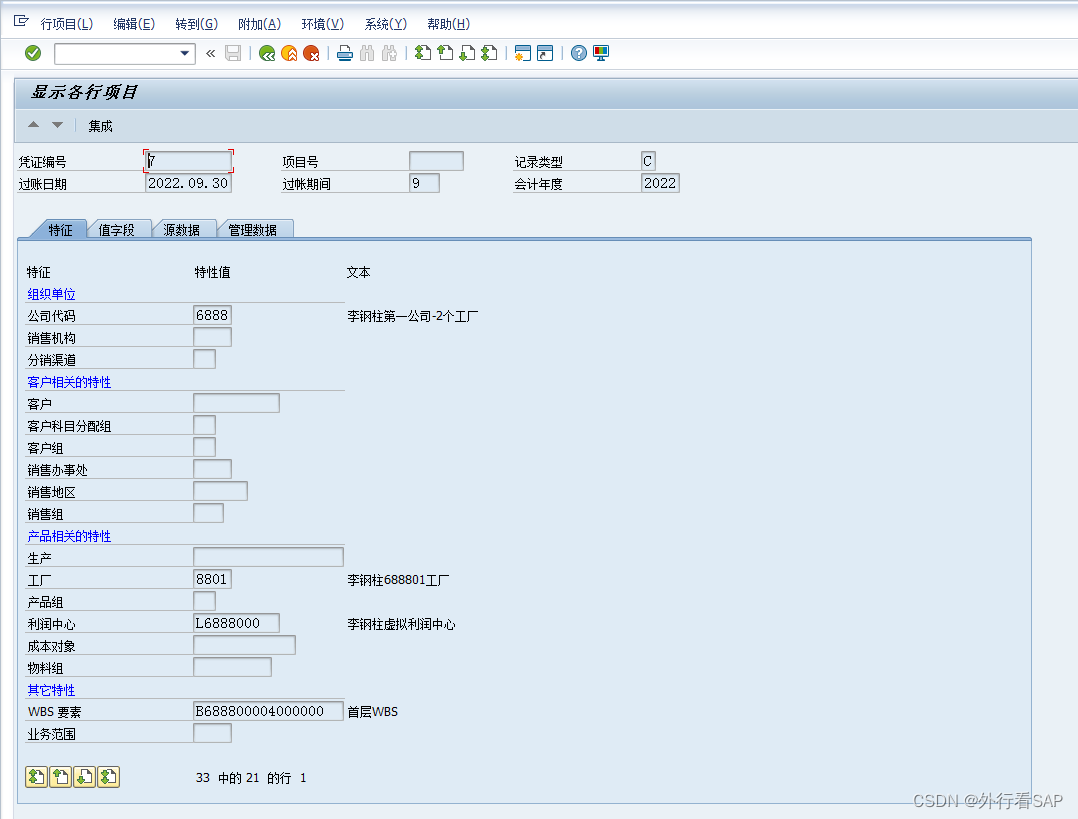

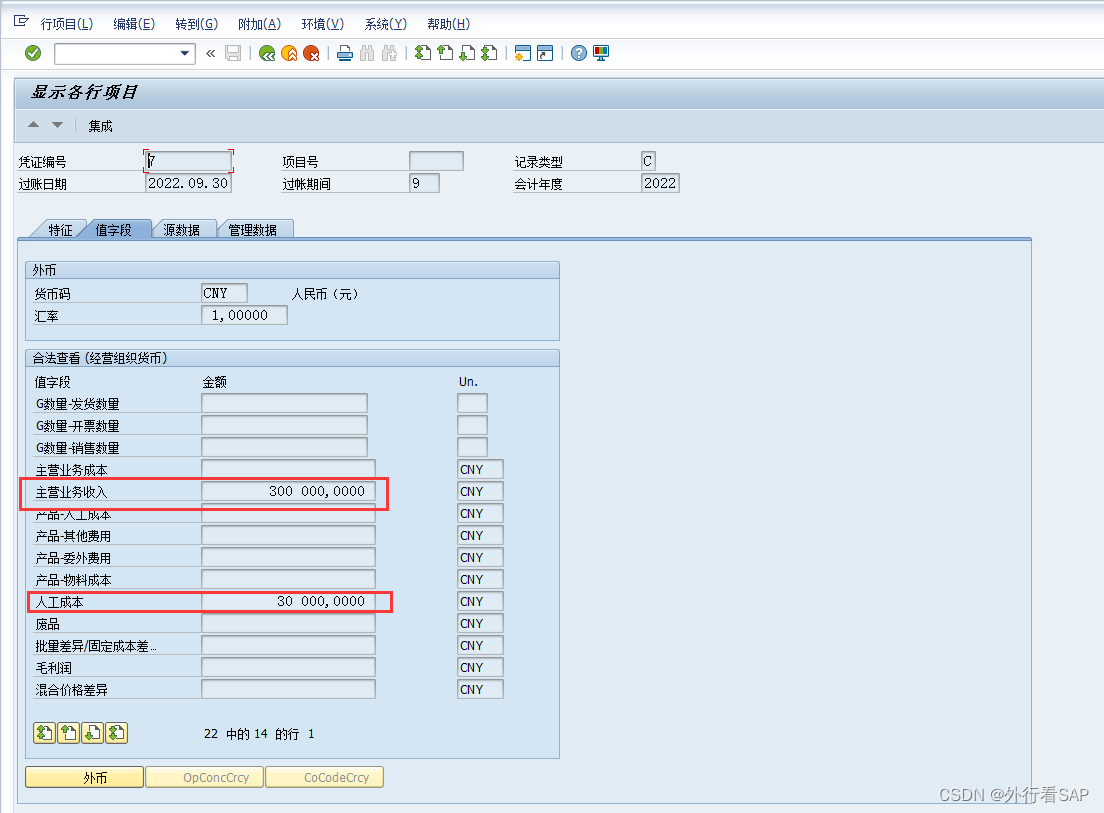

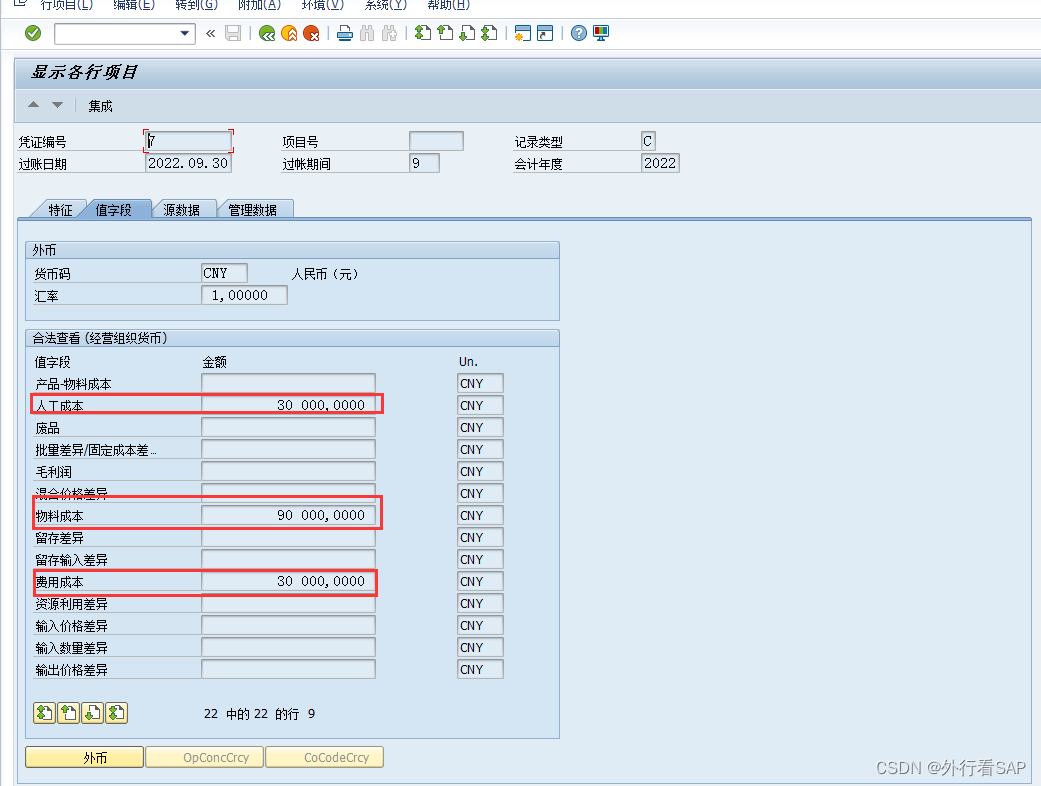

PS:此处其实是很难理解的。 我们在以最初的例子作为演示: 假如计划收入100W,实际收入30W,那么核实项目POC进度为30%。 假如此时总计划成本50W,总实际成本20W 其中成本中 人工计划10W,实际人工费4W 物料计划30W,实际物料成本10W 其他费用计划10W,实际费用6W 那么按照POC进度,如果按行进行资本化,那么 人工计划10W,实际人工费4W,需要资本化的费用是3W,转在制品的是1W 物料计划30W,实际物料成本14W,需要资本化的费用是9W,转在制品的是5W 其他费用计划10W,实际费用2W,需要资本化的是3W,转在制品的是-1W。负的在制品即为准备金。 831000001:存储人工成本的在制品1W 831000002:存储人工成本的准备金0。 如果没有启用准备金科目的话,也就是未来不需要分析准备金科目,此处831000002也可以配置成831000001,财务上认为负的在制品即为准备金。 831000007:存储人工成本需要资本化的金额3W 831000003:存储物料成本的在制品5W 831000004:存储物料成本的准备金0。 如果没有启用准备金科目的话,也就是未来不需要分析准备金科目,此处831000004也可以配置成831000003,财务上认为负的在制品即为准备金。 831000008:存储物料成本需要资本化的金额9W 831000005:存储费用成本的在制品0 831000006:存储费用成本的准备金1W。 如果没有启用准备金科目的话,也就是未来不需要分析准备金科目,此处831000004也可以配置成831000003,财务上认为负的在制品即为准备金。 831000009:存储费用成本需要资本化的金额3W 831000010:存储实际收入30W 1.7 过账给FI规则本次就只定义3行(简单处理,也可以按照结果分析的值分行处理,这个需要咱们自己详细测试体会) 有朋友问到6401090000主营业务成本必须要转出吗?这个真得看财务管理的规范性了。比如要查主营业务成本,我想直接查主营业务成本的科目余额,那么必须转。如果仅仅为了出损益表,有损益表自行累加主营业务成本的话,也可以不转,无非就是把项目上的借方金额累加即可。 大家来猜一下: WIPR 5001990200的金额等于啥,是不是831000001+831000003+831000005 RUCR 5001990200的金额等于啥,是不是831000002+831000004+831000006,不过是负的 所以项目上常用的配置是831000001和831000002合并成一个次级成本要素。 1.8 做项目KKA2 结果分析 1.8.1 按照上面逻辑,做计划收入、实际收入、计划成本、实际成本等由于这儿只是模拟,且物料账已运行,我就直接用CJR2做成本要素计划,用F-02直接记账实际成本了。 实际项目上,计划收入应该是开票计划传递,计划成本可以CJR2,也可以用启用网络和物料成本计划。 实际成本,就是财务记账、收货确认、服务确认等产生的。

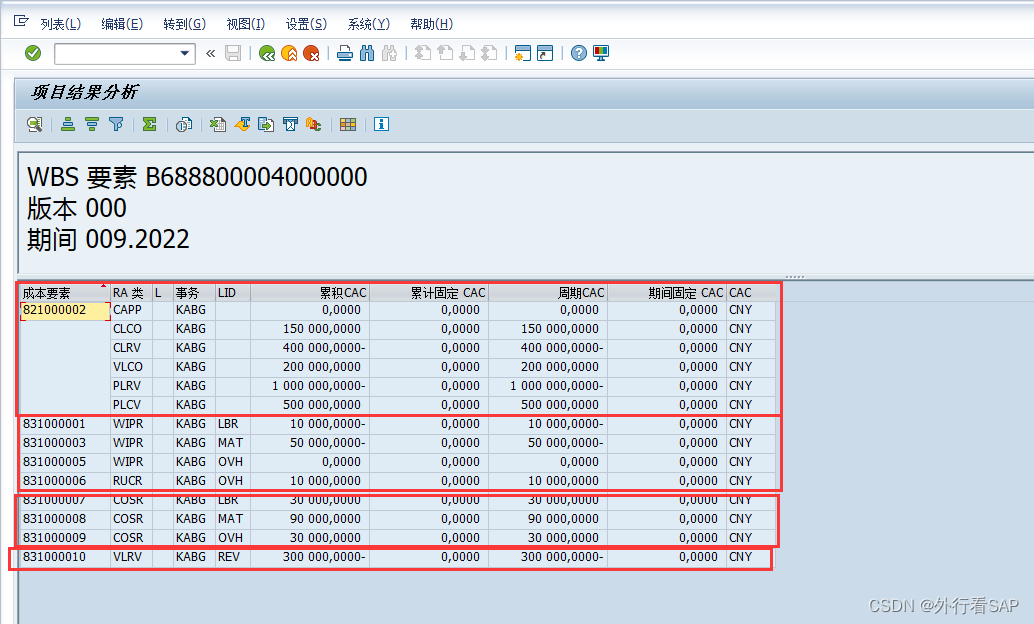

保存并退出结果分析,选择菜单-显示结果分析

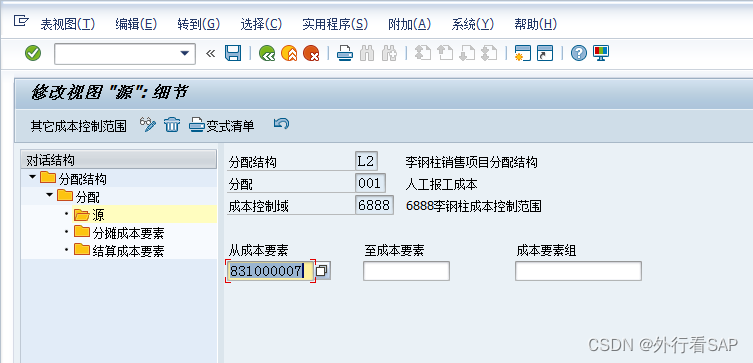

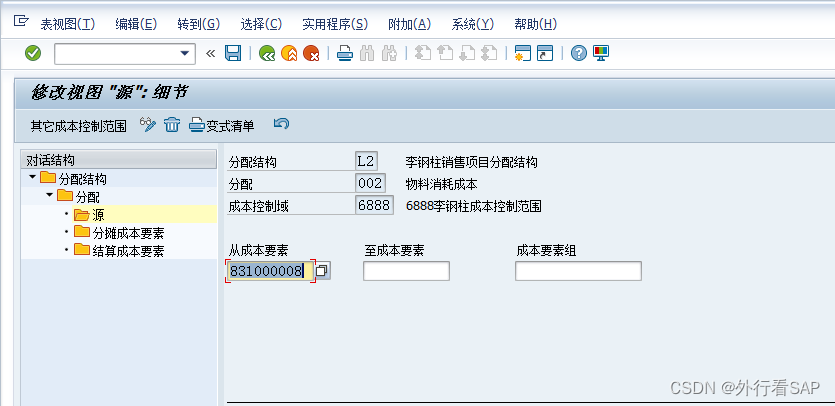

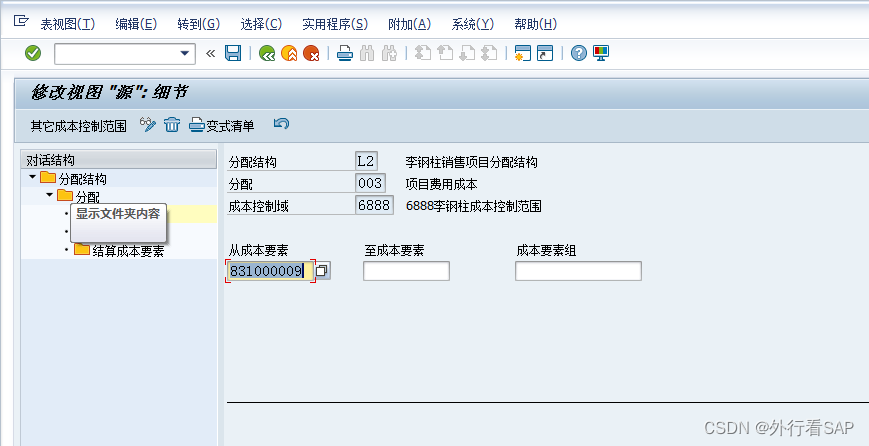

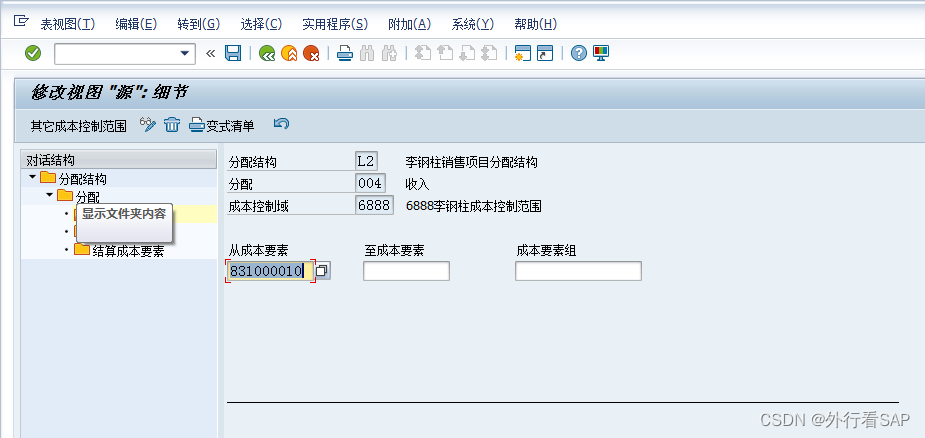

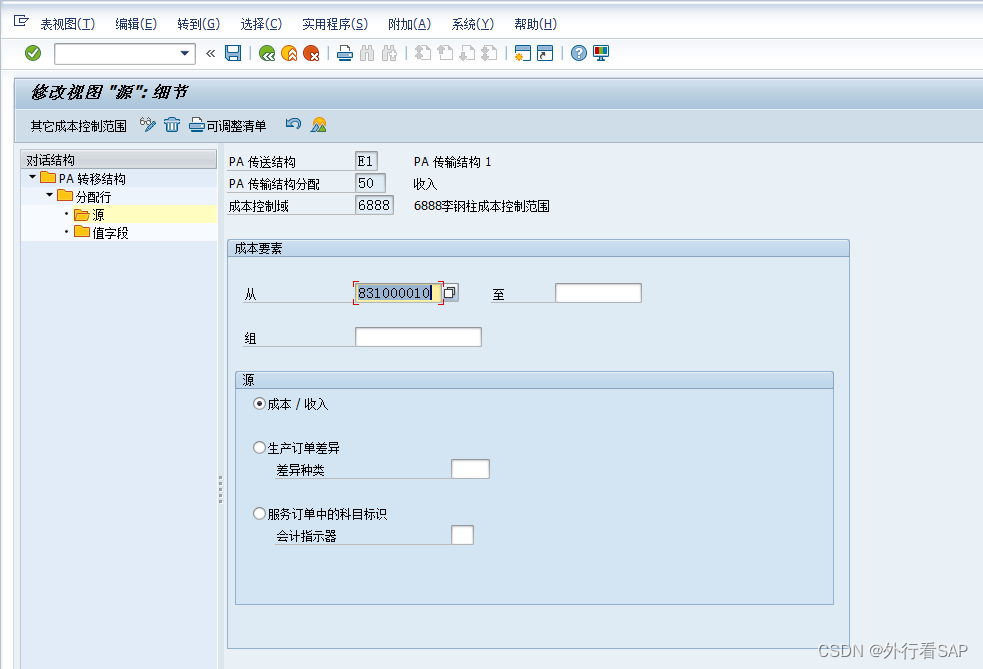

整个区域分成4部分,其中82100002是属于临时计算用的,当然这些也可以转到FI科目上,具体如何计算的,有兴趣可以自行研究。 WIPR部分就是在制品和RUCR准备金部分 COSR是要资本化的成本 VLRV就是实际收入。 整个成本和上面分析的结果是一致的,再贴下计算过程。 我们在以最初的例子作为演示: 假如计划收入100W,实际收入30W,那么核实项目POC进度为30%。 假如此时总计划成本50W,总实际成本20W 其中成本中 人工计划10W,实际人工费4W 物料计划30W,实际物料成本10W 其他费用计划10W,实际费用6W 那么按照POC进度,如果按行进行资本化,那么 人工计划10W,实际人工费4W,需要资本化的费用是3W,转在制品的是1W 物料计划30W,实际物料成本14W,需要资本化的费用是9W,转在制品的是5W 其他费用计划10W,实际费用2W,需要资本化的是3W,转在制品的是-1W。负的在制品即为准备金。 831000001:存储人工成本的在制品1W 831000002:存储人工成本的准备金0。 如果没有启用准备金科目的话,也就是未来不需要分析准备金科目,此处831000002也可以配置成831000001,财务上认为负的在制品即为准备金。 831000007:存储人工成本需要资本化的金额3W 831000003:存储物料成本的在制品5W 831000004:存储物料成本的准备金0。 如果没有启用准备金科目的话,也就是未来不需要分析准备金科目,此处831000004也可以配置成831000003,财务上认为负的在制品即为准备金。 831000008:存储物料成本需要资本化的金额9W 831000005:存储费用成本的在制品0 831000006:存储费用成本的准备金1W。 如果没有启用准备金科目的话,也就是未来不需要分析准备金科目,此处831000004也可以配置成831000003,财务上认为负的在制品即为准备金。 831000009:存储费用成本需要资本化的金额3W 831000010:存储实际收入30W 1.8.5 再看模拟过账,会把未实现的准备金54040000过账给FI跟1.7配置的过账规则相映射的 本次模拟大家常用的基于值字段的COPA(基于科目的不需要配置PA传输结构,只需要在结转科目中维护不同的结转科目即可) 关于COPA的配置,包括生产订单差异、销售成本拆分等,稍后专门写篇文章。。 2.1 分配结构由于有PA传输文件,实际上这四类合并成一类也没问题。但是为了好理解,还是分成4类了。 分配结构中4个分配对应的源都是结果分析里面,需要资本化的次级成本要素

结算成本要素,都定义的是821000001,也就是项目收入-成本的差值,要通过该成本要素转出到COPA对象中。

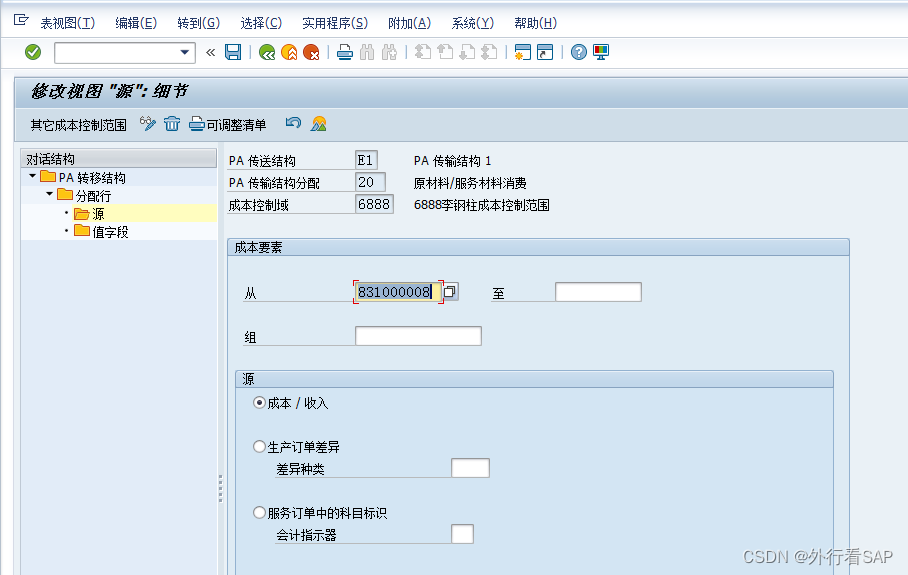

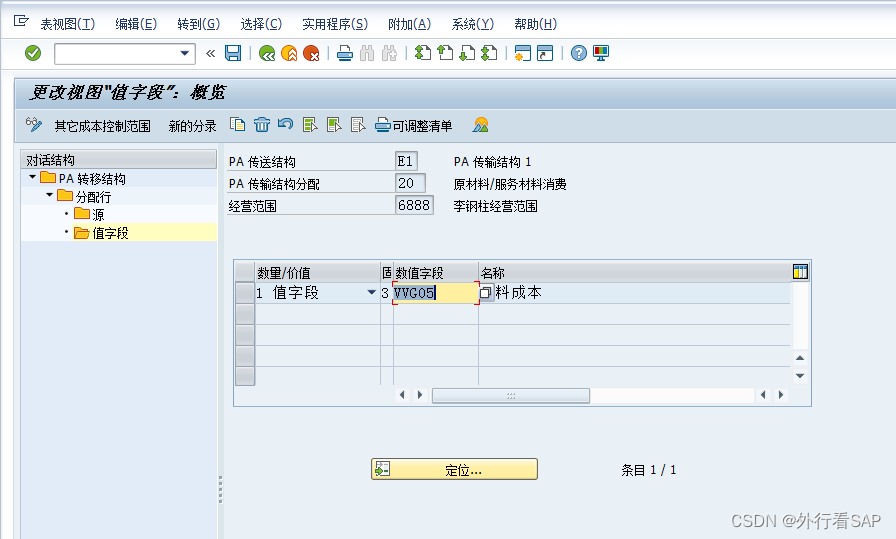

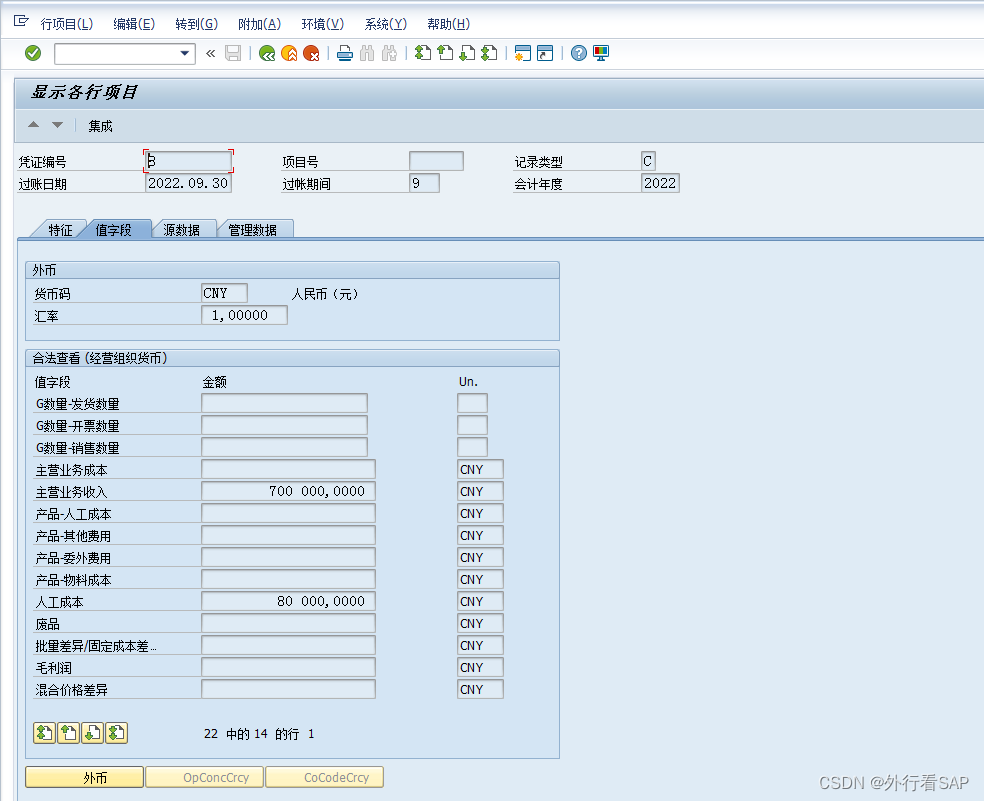

对于人工成本,还是要资本化的人工成本,转入人工成本值字段 对于物料成本,还是要资本化的物料成本,转入物料成本值字段

发送方: 接收方 产生的会计凭证,与模拟科目是一致的 获利分析凭证:

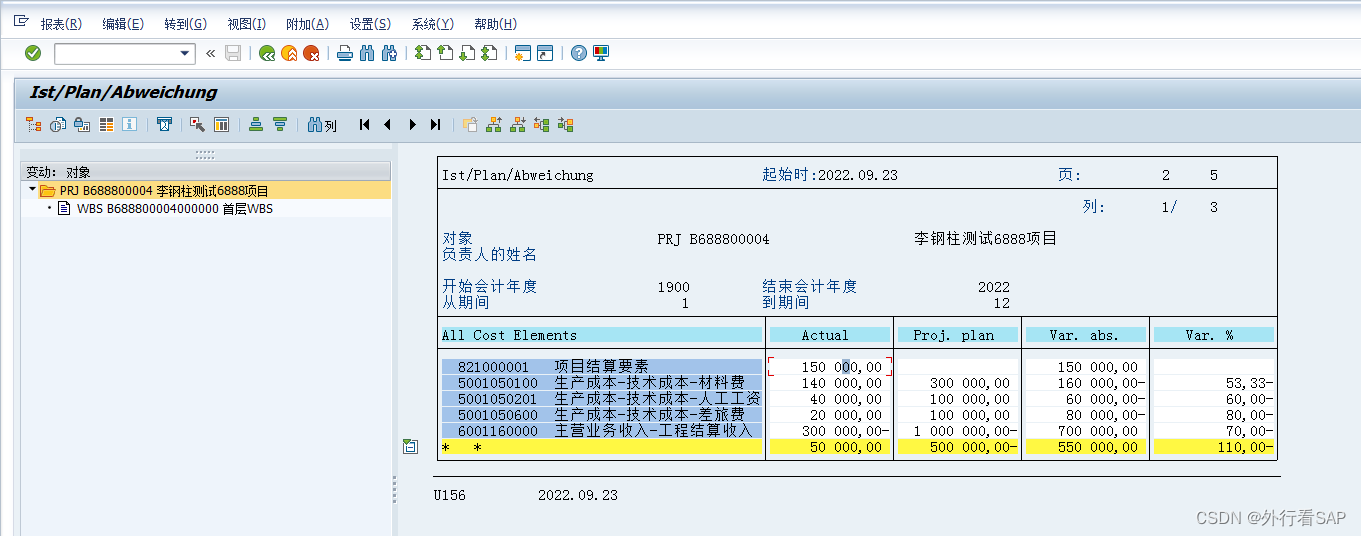

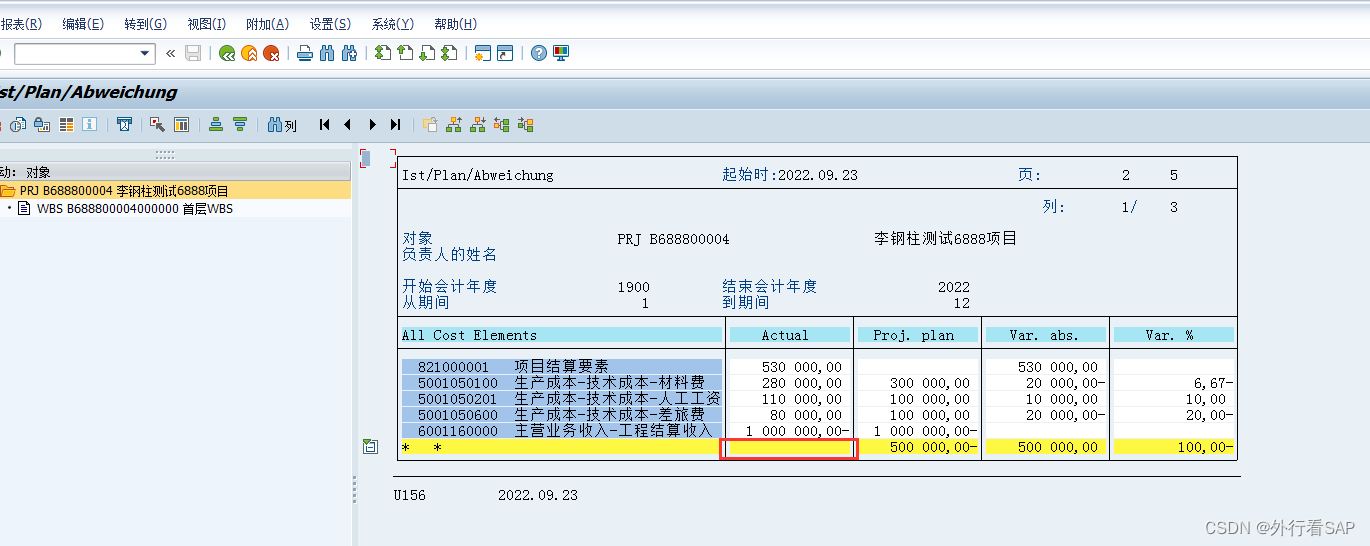

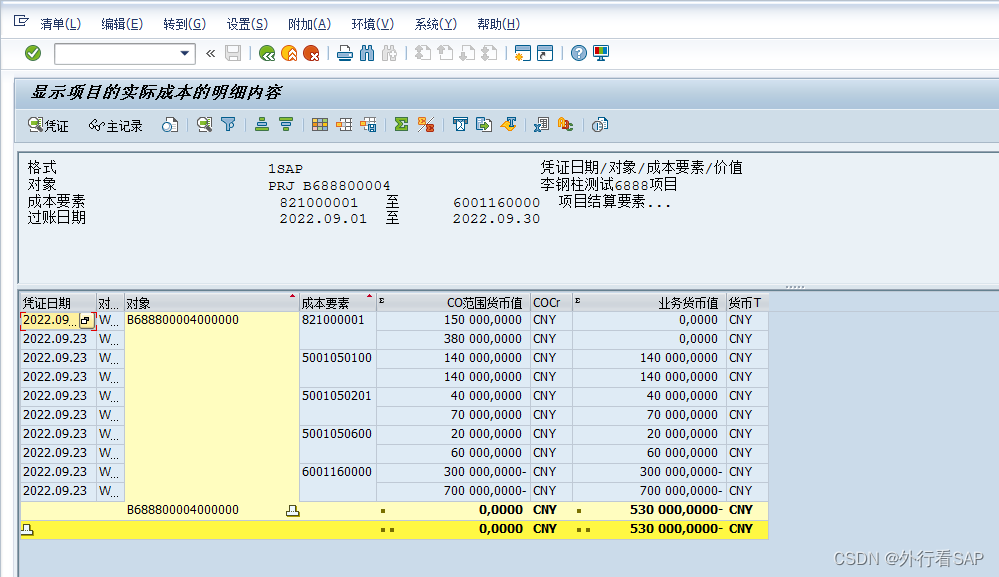

看看CJI3和3543等报表,此时肯定是不平的(思考下为什么?而且正好是5W,是不是跟在制品一样呢?项目余额,哈哈,期待看这篇文章的兄弟们没懵逼啊)。

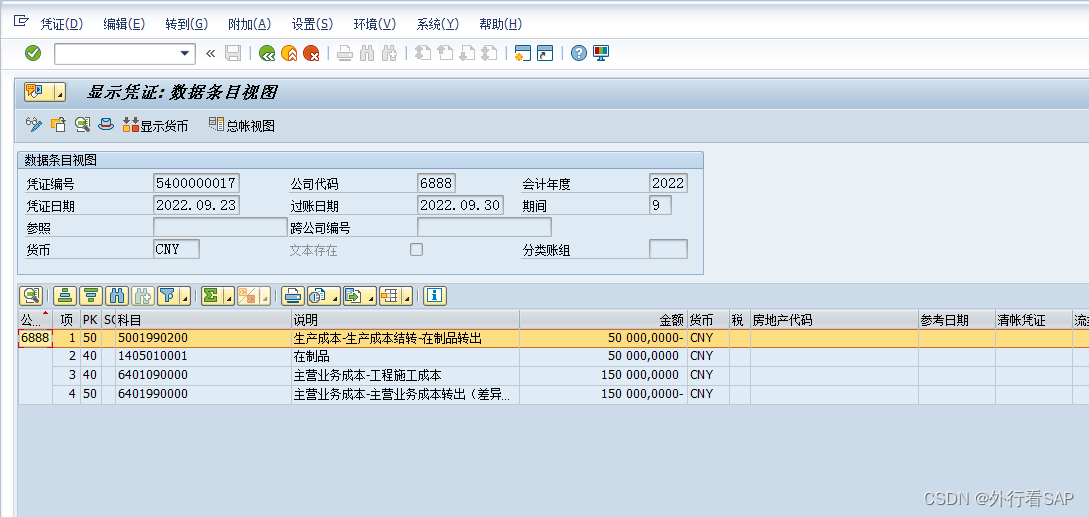

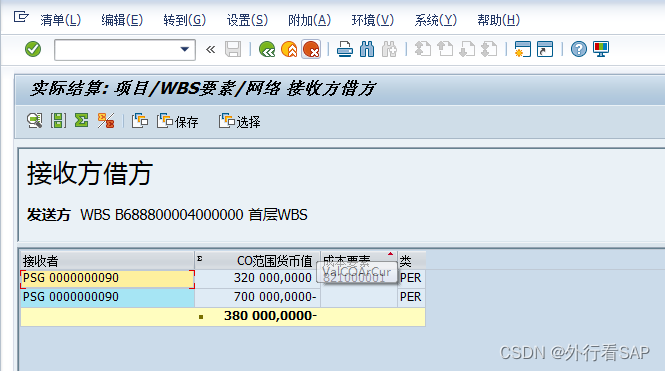

额,通过上面,我们发现,我物料成本花少了(原材料降价了)、人工花超了(现在人力成本贼贵啊)、差旅费少了(因为XX出差少了)、收入还是跟计划一样(一般收入为合同的不含税金额,不能说不给执行合同吧,大不了欠一堆应收账款而已) 最后把咱们项目TECO下。 3.3.1 再次结果分析TECO了,就应该把所有在制品全转回来了。 发送方: 接收方: 会计凭证,冲回5W的在制品

关闭项目,再见 |

此处定义了结果分析数据被更新(即:结果被保存)时,每一个行标示(成本要素组)对应的次级成本要素。在项目结算时,SET的就不需要做资本化了,因为SET的是毛利转出部分。

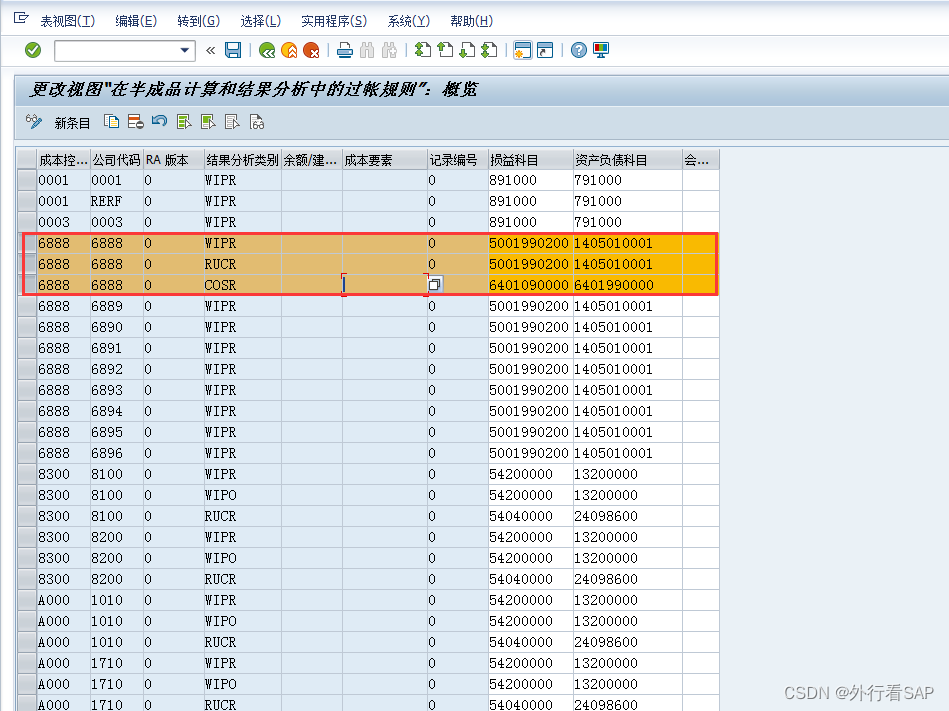

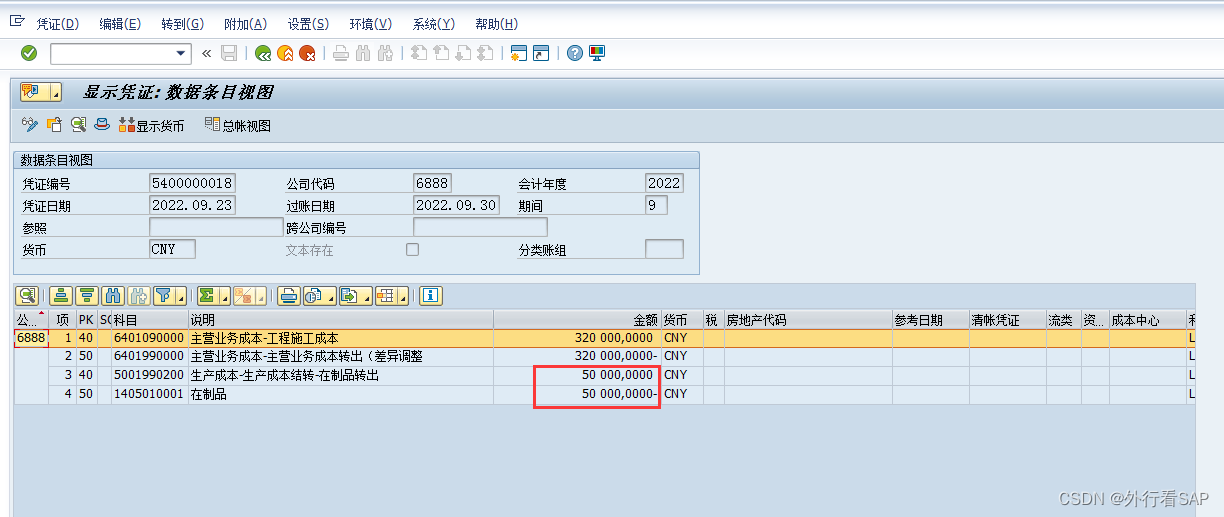

此处定义了结果分析数据被更新(即:结果被保存)时,每一个行标示(成本要素组)对应的次级成本要素。在项目结算时,SET的就不需要做资本化了,因为SET的是毛利转出部分。 5001990200生产成本-生产成本结转-在制品转出(非成本要素) 在制品(非成本要素) 6401090000主营业务成本-工程施工成本(非成本要素) 6401990000主营业务成本-主营业务成本转出(非成本要素) 此处定义了结算之后,过账到财务会计时,不同的结果分析类别所需使用的损益类及资产负债类科目,即产生会计凭证时所记入的科目。其中,WIPR表示在制品;RUCR表示未实现的成本储备,即负在制品;COSR表示主营业务成本。

5001990200生产成本-生产成本结转-在制品转出(非成本要素) 在制品(非成本要素) 6401090000主营业务成本-工程施工成本(非成本要素) 6401990000主营业务成本-主营业务成本转出(非成本要素) 此处定义了结算之后,过账到财务会计时,不同的结果分析类别所需使用的损益类及资产负债类科目,即产生会计凭证时所记入的科目。其中,WIPR表示在制品;RUCR表示未实现的成本储备,即负在制品;COSR表示主营业务成本。

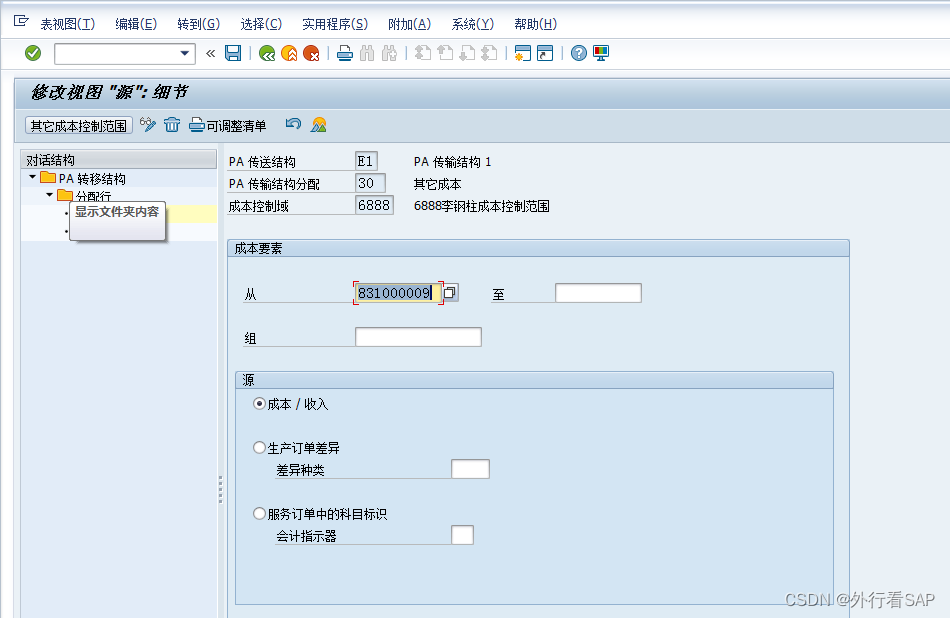

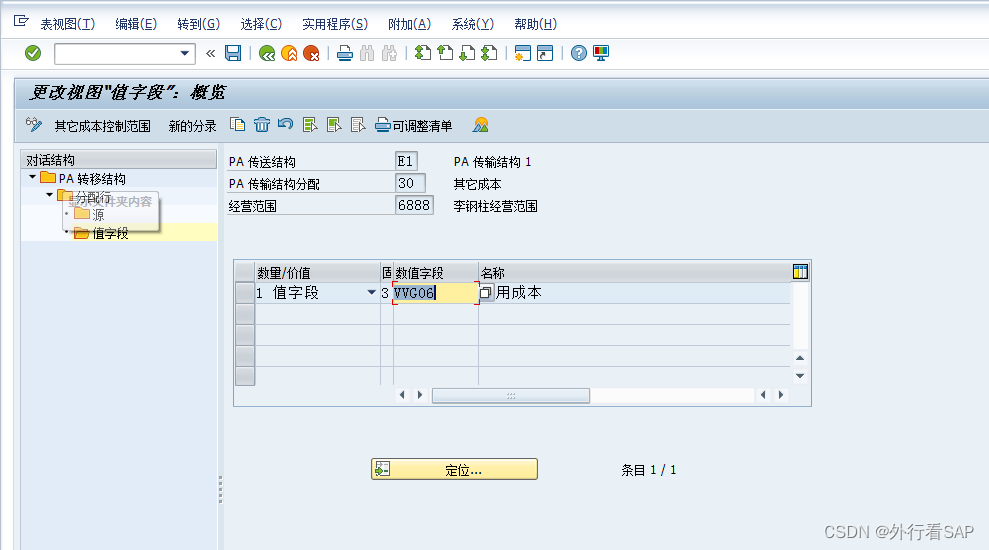

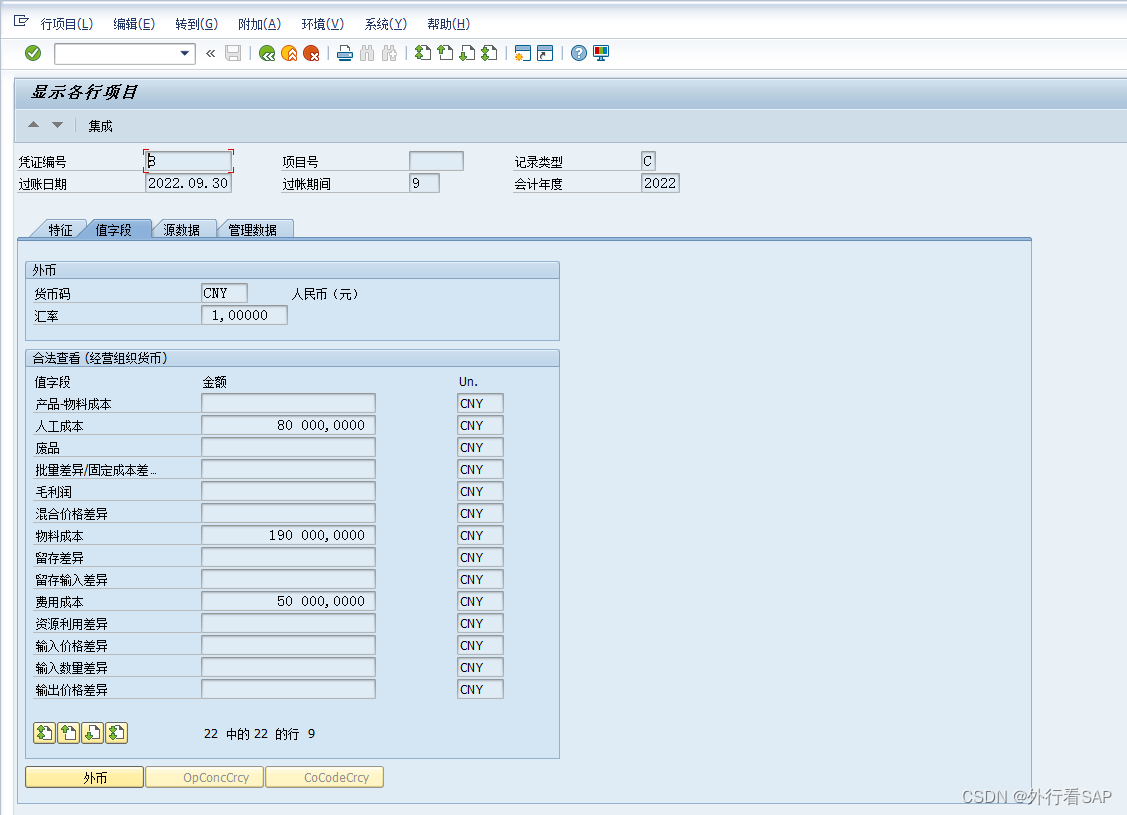

对于费用成本,还是要资本化的费用成本,转入费用成本值字段

对于费用成本,还是要资本化的费用成本,转入费用成本值字段

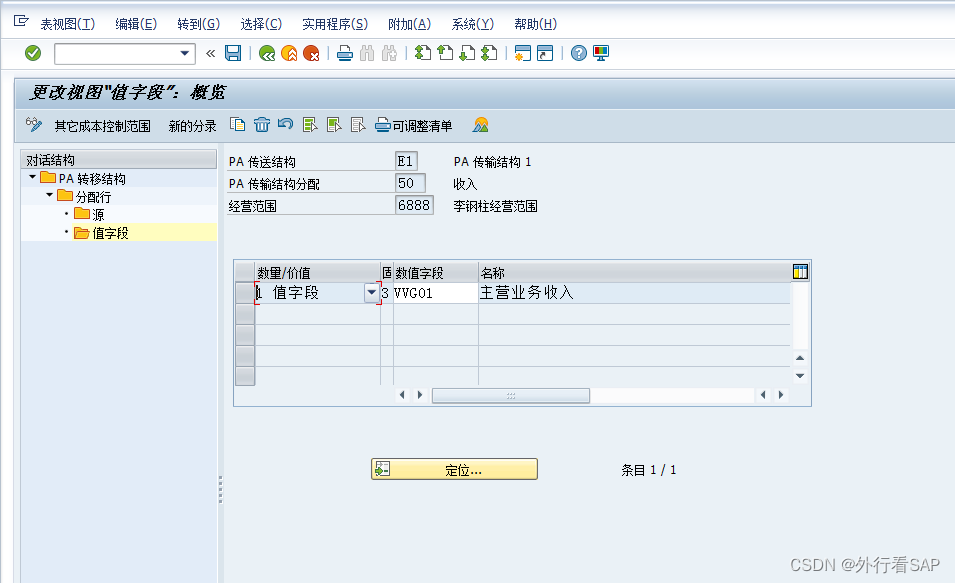

对于收入,转入收入值字段

对于收入,转入收入值字段

看获利分析凭证

看获利分析凭证

【本文地址】