| 2023年,AI还有什么投资机会? ChatGPT热度不减,现在还有投资机会吗?如果有,是什么?2023年2月初,ChatGPT刚刚火的时候,我写了一篇文章... | 您所在的位置:网站首页 › vivox70pro什么时候出来 › 2023年,AI还有什么投资机会? ChatGPT热度不减,现在还有投资机会吗?如果有,是什么?2023年2月初,ChatGPT刚刚火的时候,我写了一篇文章... |

2023年,AI还有什么投资机会? ChatGPT热度不减,现在还有投资机会吗?如果有,是什么?2023年2月初,ChatGPT刚刚火的时候,我写了一篇文章...

|

来源:雪球App,作者: 投资林教头,(https://xueqiu.com/2595989809/245969012)  ChatGPT热度不减,现在还有投资机会吗?如果有,是什么? 2023年2月初,ChatGPT刚刚火的时候,我写了一篇文章《泡沫还是机遇?深度解读ChatGPT产业链和投资机会》,里面提到: “我对AI充满了兴奋与好奇,《超验骇客》这部电影表现出来的AI的场景让我心生触动,《流浪地球2》中的数字人,我也相信有一天会成为现实。在各大行业里,唯有AI可以视为生产力工具,而生产力是人类社会发展的第一动力。但我反对炒作概念和玩虚头巴脑的东西。” 2月底,我又写了一篇《ChatGPT产业链中,谁最有投资价值?》,里面提到: “算力会成为这一轮AI大发展的关键和瓶颈。” 其中我提到的几家公司:英伟达、景嘉微、寒武纪、海光信息、龙芯中科、中国长城、浪潮信息、三大运营商等,都已经涨上去了,唯独有算力资源的商汤,依然趴在地上,让人匪夷所思。 如下图,商汤的交易量是有在放大,有人试图炒商汤,但没炒上去。同在港股的阿里、腾讯,以及美股的百度,明明都发布了自己的大模型,也都没有引起什么波澜,难道是韭菜不够用的缘故?

那么,AI产业链还有没有别的投资机会?今天做个梳理。 1,AI投资的大逻辑再次重申,我看好AI,但我不喜欢炒作。 之所以看好AI,是因为AI是生产力级别的技术,而生产力是人类发展的第一动力。人类历史上几次科技革命,无一不是生产力层面的变革。至于白酒、医疗健康等,则是生产力发展之后,消费升级的产物,本身并不是生产力层面的革命。即使人类功课了癌症、艾滋病,也不能引起第四次、第五次科技革命。 当然了,攻克癌症是极其伟大的壮举,我一点都没有贬低医疗的意思,我本人就喜欢看医疗行业。但是只有少数几个行业,能直接影响生产力的变革,而生产力的变革,即有可能引起下一轮科技革命。 AI产业链中,真正稀缺的是算力、数据。 数据:模型需要数据“投喂”,不然就是无意义的代码而已,而数据掌握在互联网巨头手里,具备稀缺性。比如阿里有电商的数据,企鹅有社交的数据,创业公司搞不到这些数据。 算力:大模型需要极大的算力,未来算力必然不够用,而算力的背后,又回到了芯片、半导体,也具备极大的稀缺性。 除此之外,其他领域的稀缺性并不高,比如应用方面,不管是小说网站还是游戏公司,他们只是向AI公司购买技术支持罢了,根本没有基本面的逻辑支撑,就像我写研报,打开ChatGPT找它写一篇,那我是不是也算AI公司了?是不是能蹭上“AI+投资”?根本不算。 比如值得买涨了一大波,我听一位知名投资人说,是因为值得买引入了虚拟客服,砍掉一批人,以后成本下来了,盈利就更好了。但要知道这个技术毕竟是外购来的,不是值得买自己的,如果你能外购,那么竞争对手也能外购,值得买的商业模式并没有发生根本性变化,以后你外购虚拟客服,我也外购虚拟客服,这就成了行业惯例,就没什么稀缺性了,这么简单的逻辑,为什么大家都不懂? 应用层面,一些商业逻辑证伪的公司,这一轮没再涨,比如视觉中国;但有的依然还在涨,如三七互娱、值得买。

这方面的逻辑,我在前面贴出来的两篇文章已经说过了,不赘述了。 2,为什么先排除数据?前面说了,AI就两个东西最值钱:数据、算力。 首先我不谈数据,因为数据都在互联网巨头手上,如果你要数据,那就直接入手BAT。 至于大数据的其他公司,我并不看好,主要逻辑是稀缺的是数据本身而不是数据的处理。稀缺的是滴滴手上的中国出行数据,是字节手上的短视频娱乐数据,是阿里的电商数据,是腾讯的社交数据,是数据的本身稀缺。 事实上,BAT手上并不缺数据,用户每天的行为也就那么多,数据量就那么大,数据存储等基础设施也够用。现在不够的还是对数据的处理效率,即算力。大模型对算力的需求是指数级的,而不是过往那种线性的增长,算力必然极其紧缺。

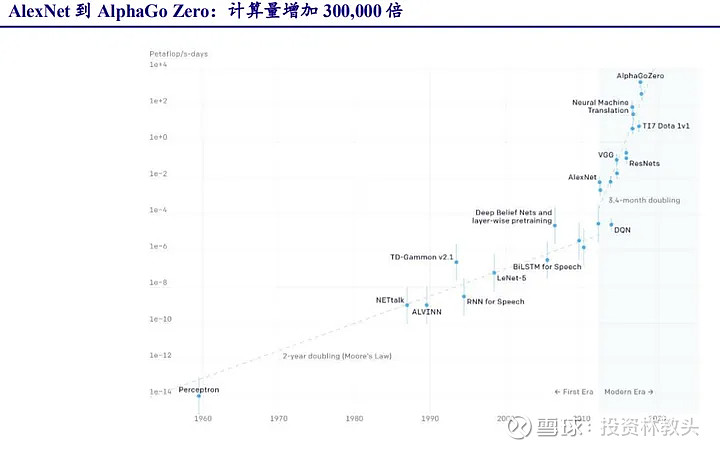

所以,这决定了算力应该是整个AI产业链上,最卡脖子的那个赛道。 3,最核心的环节,还是算力AI算力芯片主要包括GPU、FPGA,ASIC芯片,其中GPU占比80%,在这之中,英伟达在全球的占比95.7%,完全垄断。根据使用场景不同,可以分为云端、边缘、终端三类。中信测算,1个大模型需要2万个GPU,国外市场我们打不过人家,单看国内的话,百度、腾讯、阿里、华为、字节都要推出自己的大模型,也就是合计至少10万个GPU,对应市场空间10亿美元(近70亿人民币),服务器市场空间20亿美元。

不仅如此,英伟达还发布了CUDA平台,当前全球主流深度学习框架均使用CUDA平台进行开发,芯片技术+平台构成了英伟达强大的竞争优势,国内的芯片厂商只能基于CUDA进行开发,但CUDA和国内的芯片往往不能很好地兼容。 目前国产芯片主要的上市公司只有:寒武纪、海光信息、景嘉微、龙芯中科。但至少现在看来(2023.3月底),行情都已经启动了。

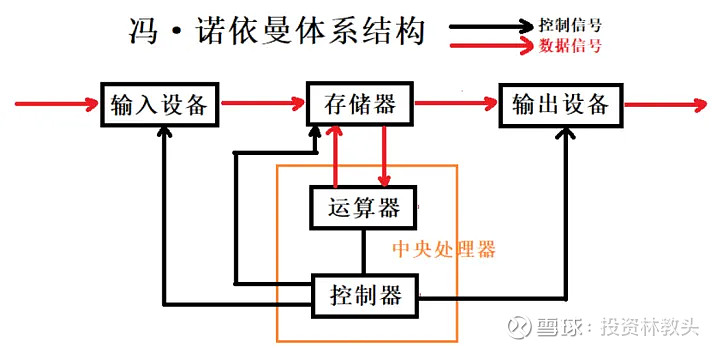

一旦需要提高算力,那就需要配套的服务器设备,浪潮信息、中科曙光等行情也已经启动。 所以接下来,我们的思考逻辑应该是这样的:既然算力紧缺已经是市场共识,直接影响到的标的价格也已经炒上去,追高当接盘侠肯定不合适。那么,与算力有关的产业链上,又有哪些会被传导? 既然芯片被英伟达垄断,是否有别的解决方案? 算力产业链有哪些机会?既然对芯片的需求爆发了,那么芯片产能扩张相关的需求也会被带动,买不了芯片,可以买芯片产业链上游相关的,比如半导体设备、材料等。 大模型产业链有哪些机会?BATH要做大模型,运营商要做基础设施,它们肯定要采购一些东西,这些东西将迎来增长。 4,机会1:存算一体化、新型存储器既然芯片被英伟达垄断,是否有别的解决方案? 存储墙是目前制约算力发展的一个原因,即存储器性能不足,制约了处理器的速度,也就是算力的最大制约项并非算力芯片本身,而是计算机架构。 现代计算机使用的冯·诺依曼架构,运算器、存储器是分开的,也就是运算器要不断地往存储器里读写数据,运算器再快,却被存储器拖累了效率。

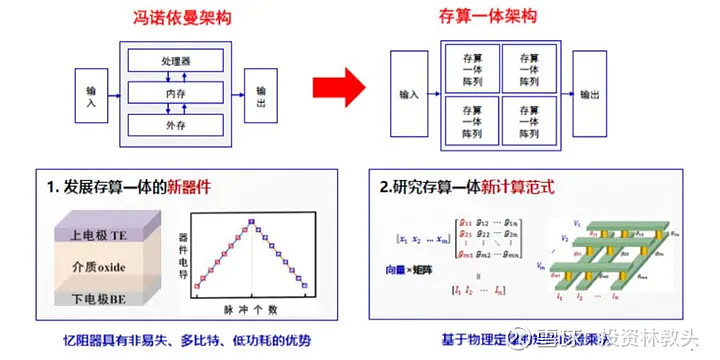

但是,传统存储器件也到达了尺寸的极限,依靠先进制程工艺不断缩小器件面积的方式已经到了瓶颈,因此解决存储墙问题,是突破算力困境的关键。这里有两条清晰的路线:架构创新、存储器件创新。 架构创新:传统的冯·诺依曼架构,处理器、存储器是分开的,而存算一体化则省去了两者之间来来去去的损耗。

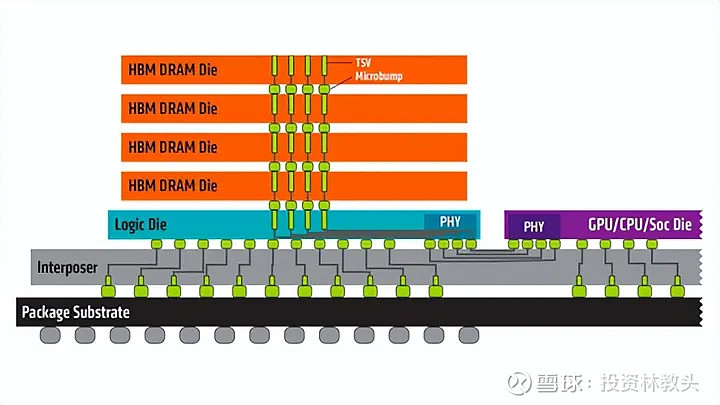

存储器件创新:高带宽存储器(HBM)可支持更高速率的带宽。

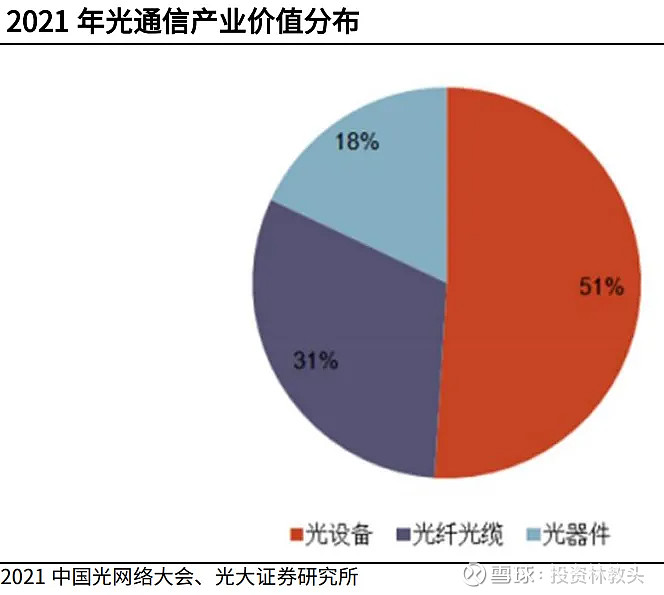

既然对芯片的需求爆发了,那么买不了芯片,可否买别的? 芯片、服务器已经成为共识,相关标的已经涨上去,那么逻辑就是:大模型对芯片、服务器的需求提高了,那么芯片、服务器,是否也会提高其产业链其他环节的需求? 芯片公司要做更多芯片,就要采购更多半导体材料、设备,同时封装公司的订单也会变多。半导体在前几年的“国产替代”下已经受到很大关注了,产业链相关标的,读者应该也很熟了,这里不再重复。 服务器:PCB是服务器的重要组成部分,除了CPU、加速芯片组外,PCI-E总线标准的提升也有助于提高算力,PCB是PCI-E总线中的关键组件,PC 层数需求将从PCI-E3.0的8-12层提升至PCI-E5.0的16层以上。 其中的标的包括:沪电股份、胜宏科技。 散热:随着芯片越来越多,对散热的需求也提高,如风扇、散热系统、散热材料等。 6,机会3:巨头买什么?中国联通2022年资本开支为742亿元,2023年将达到769亿元,其中算力网络投资占比将超过19%。巨头纷纷布局AI基础设施,而这些钱花到哪,哪就有机会。 以光模块为例:过往的纯电子传输已经遇到瓶颈,光通信顺势崛起。光通信系统主要包括光设备、光纤光缆、光器件,光模块属于光器件的一种。

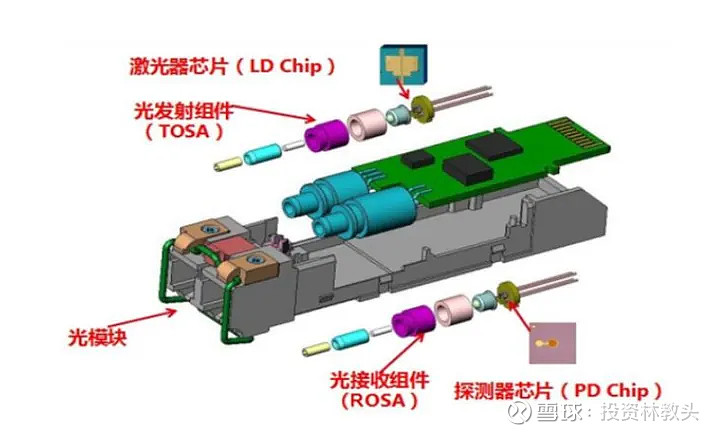

光模块由各种无源器件以及光电芯片组合封装,主要完成光电/电光转换功能,其核心是光电芯片。

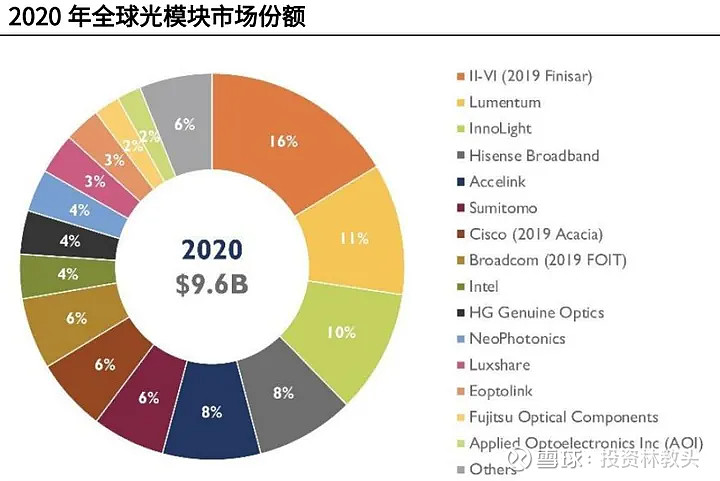

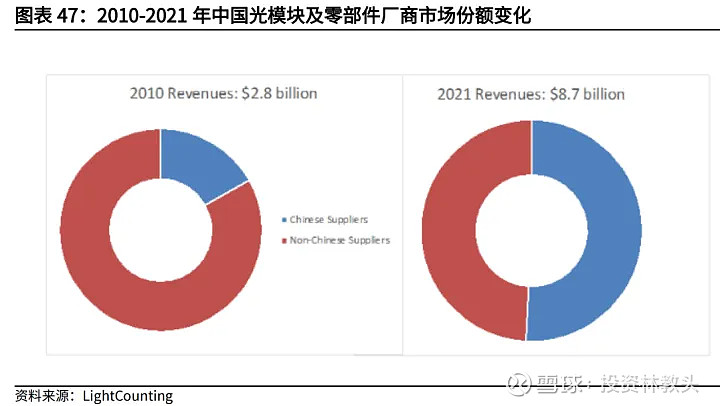

幸运的是,我国光模块的国产替代能力较强,中际旭创、海信、光讯科技市占率靠前,国产厂商市占率已经过半。

产业分析,是一个从粗到细的过程:从整个ChatGPT、AI产业链,筛选出算力这个赛道,排除已经成为市场共识的芯片、服务器,再进一步细分,锁定存算一体化、新型存储器、服务器PCG、散热等可能还存在机会的领域。 接下来,我会继续对这些更细的领域进行梳理。 文末附带AI产业链全景图一份,看不清的可以私我,我发原文档给你。

最后,对于那些对AI还保有热情的人,请看我今天的朋友圈:

#AIGC概念# #AI智能谁称王# #ChatGPT继续发酵,软件概念集体狂飙# $寒武纪-U(SH688256)$ $浪潮信息(SZ000977)$ $景嘉微(SZ300474)$ |

【本文地址】