| VBES成本会计实训报告 | 您所在的位置:网站首页 › vbse成本会计实训总结 › VBES成本会计实训报告 |

VBES成本会计实训报告

|

VBES成本会计实训报告

时间:2024.4.8

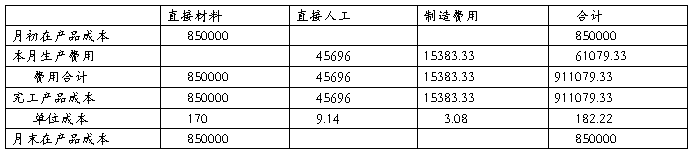

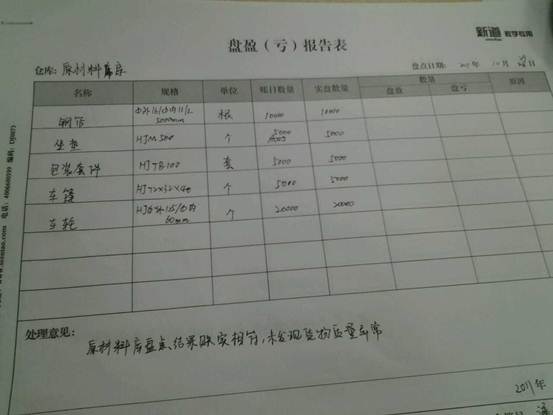

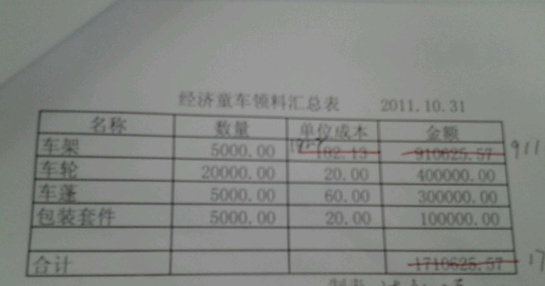

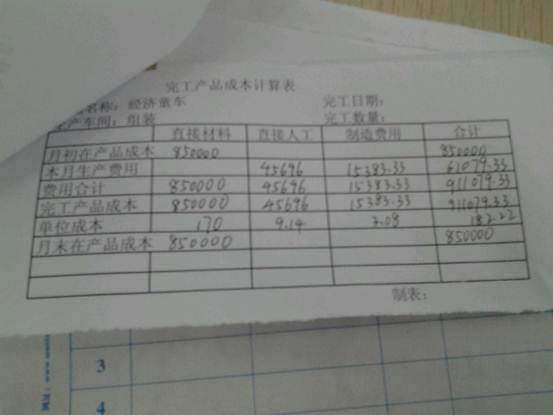

VBSE跨专业企业运营仿真综合实训 实训报告 姓名: 学号: 班级: 所属公司: 所属部门:财务部 公司职务:成本会计 部门其他成员姓名: 个人邮箱: 指导老师: 上课时间:学年第 学期 第周 VBSE跨专业企业运营仿真综合实训报告 在VBES实训中,我担任慧聪童车制造业成本会计一职,是报着一种学习的姿态选择这个职位。我对这个职位的认识是:负债核算成本,存货出入库和领用的记账,存货成本的计价,产品成本分析等,但是想法和实际还是有点小差异,它要求部门成员必须配合好,不是独自一人做账,而是让课本的知识活学活用。 回顾这两周的实训工作,我学到了很多,深刻体会到团队的重要性,一个人的力量在大也大不过集体,众人拾柴火焰高。在集体工作中应当学会相互配合,取长补短。工作环节是一环扣着一环,哪个环节出现问题都会影响下一个环节,甚至是全局,所以我们要细心认真,尽量避免发生不必要的错误。 通过这次实训,不仅加强了自身的自学能力,而且让我们结合实际与课本的知识,把它们融会贯通。更加体会到学习专业知识不能纸上谈兵,实践才是硬道理。现将这两周所参与的业务工作总结如下: 1、期初建账。根据期初资料设置生产成本,原材料及库存商品明细账,登记期初余额。登记时要注意明细账的选择,比如原材料类的科目要用数量金额式的明细账,成本费用则用多栏式的账册等等,注意书写格式,日期及其他内容要补充完整。 2、采购入库业务。 由采购人员核对发货单,发票和实物 → 仓库管理人员进行物料验收→填写入库单→仓储经理对入库单进行审核→采购员登记采购合同执行情况表→采购到货→填写物料卡(仓管员)→登记库存台账(仓储经理)→登记凭证(成本会计)→审核凭证(财务经理)→登记明细账(成本会计) 3、存货明细账填写及完工入库 由车间管理员填写完工入库单→生长计划经理对完工入库单审核并签字→填写完工送检单(车间管理人)→填写检验结果(生产计划员)→填生产执行计划表(车间管理人员) →生产入库单的填写(仓管人员)→审核入库单(仓储经理)→填写物料卡(仓管人员)→登记库存台账→登记明细账(成本会计)。 前期,我主要做以上的业务,是比较轻松的,在做的过程中我特地的又核实了一遍,为接下来繁忙的业务打下基础。成本会计的主要业务也是在后期,需要根据仓库里的存货状况进行盘点,并填写盘盈亏报告表。再根据期初的数据,计算每种完工产品的成本,并计算它们的直接材料,直接人工,制造费用,制造费用分配这一块,着实让我头疼了一阵,刚开始不清楚要根据什么来计算,后来知道是需要相关人员的工资以及生产部的一些设备折旧来计算制造费用,计算出来还要分配,这就又需要一些相应的计算方法来计算。经过自己的思考与别家企业成本会计的沟通,完成了此任务。 4、存货盘点 填写盘点通知单→将盘点通知单给仓管人员,由仓管员进行盘点填写盘点表→审核盘点表(仓储经理)→财务抽查复核(成本会计)→填写存货盘盈盘亏报告表→分析存货盘盈盘亏报告表(仓管员)→审核存货盘盈盘亏报告表,最后由财务经理对其进行审批。 企业存货因为数量较多、收发频繁、计量误差、自然损耗等原因,可能导致 库存数量与账面数量不符。为了避免账物不符的现象发生,需要定期进行库存盘 点,查明原因并调整账面数,使账物相符。每个季度末,仓储部库管员需要进行 实物盘点,确保与仓储部经理记录的存货出入库台账相符,并对盘盈盘亏情况进 行记录。 存货盘盈盘亏的账务处理:第一,存货盘盈的处理。 企业发生存货盘盈时,借记“原材料”、“库存 商品”等科目,贷记“待处理财产损溢”科目。再按管理权限报经批准后,借记 “待处理财产损溢”科目,贷记“管理费用”科目。 第二,存货盘亏的处理。存货发生盘亏或毁损,应作为待处理财产损溢进行 核算。按管理权限报经批准后,根据造成存货盘亏或毁损的原因,分别按以下情 况进行处理:属于计量收发差错和管理不善等原因造成的存货短缺,应先扣除残 料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用;属于自然 灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、可以收回 的保险赔偿和过失人赔偿,将净损失计入营业外支出 这个业务开始,就意味接下来的繁忙,意味着工作要慢慢的步入尾声,我这个岗位最重要的环节即将开始,让我又紧张又彷徨。在此期间,我有跟其它公司的成本会计进行交流和探讨,把存在的疑问及时的问清楚和解决。 5、计提折旧 计提折旧,登记记账凭证→审核记账凭证(财务经理)→登记明细账 6、车架成本计算 编写车架成本计算表→编写记账凭证→审核记账凭证(财务经理)→登记明细账。 7、童车成本计算 直接材料计算→填写记账凭证→审核记账凭证(财务经理)→登记明细账→成本计算,编写成本计算表,编写记账凭证→审核记账凭证(财务经理)→登记明细账。 童车成本计算,首先根据出库单统计组装童车领用车架的数量,根据自制半成品明细账按照全 月平均法计算车架出库成本;根据出库单统计组装童车领用原材料的数量,根据原材料明细 账按照全月平均法计算材料出库成本,并填制记账凭证,待财务部经理审核后登记科目明细 账。在成本计算前,我编写了材料汇总表 经济童车领料汇总表 2011.10.31

成本计算分为直接材料,直接人工,制造费用 完工产品成本计算表 产品名称:经济童车 生产车间:组装车间

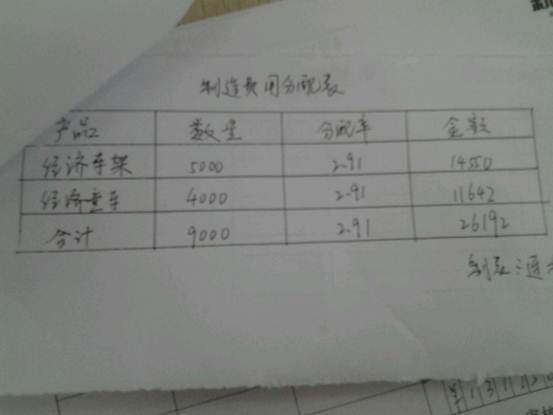

8制造费用分配 计算制造费用,结算出余额,编写分配表,填写记账凭证→审核记账凭证(财务经理)→登记明细账。 制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包 括企业各个生产单位(车间、分厂)为组织和管理生产所发生的一切费用。制造费用一般是间 接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接 计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在 各成本计算对象间进行分配,计入各成本计算对象的成本中 制造费用分配的公式为:制造费用分配率=制造费用总额除以产品生产工人的工资总额 产品应该负担的制造费用=该产品的生产工人工资*制造费用分配率 制造费用分配表

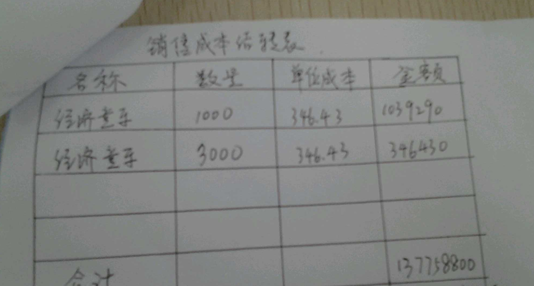

8、结转销售成本 汇总销售出库单数量,编制销售成本结转表,填制记账凭证→审核记账凭证(财务经理)→登记明细账 就销售产品而言,产品的销售数量可直接在“库存商品明细账”上取得。产品单位生产成本可以采取多种方法进行计算确定,如先进先出发,移动加权平均法,全月一次加权平均法等。但企业一旦确定一种计算方法后,不得随意变动,这是会计核算的一贯性原则要求。本次实训采用全月一次加权平均法计算产品单位成本。 销售车本结转表

总的来说,会计的工作重点在于专业知识的积累,掌握会计的基础知识,在实际中能熟练的运用。在实训中遇到了一些问题使我的业务停顿了较长的时间,主要原因是因为没有工作经验,遇到实际问题常常让我不知所措,有很都遗漏或者出错的地方不能够及时的发现,等到出问题了再返回查询,这样造成了工作进度的缓慢。 在这次实训中,跟同学们也有了更好的沟通,把专业知识理解的更加的透彻,更了解了财务部的运作。实训中一些表格也是要自己动手制作,打印出来并填写,每当把我把表格打印出来并且填写完数据就有一中小小的成就感,没有工作时,我会到别的部门走在看看,看看别的职务同学的工作,别有一番乐趣。 EVBS与其他实训最大的不同在于它加强了我们自主的学习,而不是老师说一步我们做一步,让我们主动的学习,不断的挖掘我们的内在潜力,活跃了我们的思维方式。 “纸上得来终觉浅,觉知此事要躬行”在短短的实训期间,我通过观察,虚心请教,动手实践的方法对模拟公司环境实训进行了了解,面对新的事物,新的同学,我感到自身存在的许多不足,和对自身知识的匮乏,才知道“学无止境”的道理,只有把理论知识和企业实践运用相结合,才能更好的掌握专业技能,使自己更进一步。在今后的学习中,不能满足于课本知识,还要进行学习和实践弥补自己的不足,对于工作,要有高度认真的态度,脚踏实地,一步一步的朝着目标前进。 第二篇:VBES实训成本会计工作日志VBES实训成本会计工作日志 回顾这两周的实训工作,我学到了很多,很深刻的体会到团队的重要性,一个人的力量在大也大不过集体,在集体工作中要相互的配合,毕竟工作环节是一环扣着一环,哪个环节有误都会影响下一个环节甚至是之后的工作。所以要求我们要细心认真,尽量避免不必要的错误。通过这次的实训,可以加强自身的学习能力,它不是把课本照搬应用,而是与实际工作相结合,更体会到专业知识不能纸上谈兵,实践才是硬道理。现将这两周工作总结如下: 完成的主要工作 1期初建账,要求我们开设相关科目的账册,填写期初余额 2采购入库业务,我主要是跟据仓库发来的入库单填写记账凭证。 3存货,及生产成本的明细账填写

4盘点存货,填写盘盈盘亏报告表

5计提折旧 6领料汇总

7成本计算

7制造费用分配

8结转销售成本

在以上业务工作中,根据资料来写凭证是比较轻松的,由于我的业务是在最末尾,前期的轻松跟后期的忙碌有鲜明的对比,在这种反差中,我体会到了焦头烂额,那么多的数据我无从下手,这也许就是课本知识的局限性,毕竟课本不能涉及工作的方方面面。 更多相关推荐: 《成本会计》实训报告《成本会计》实训报告班级:财务1102B学号:20xx030370408姓名:芦靖一、实训目的成本会计是一门实践性很强的学科,不通过实际训练、操作,很难提高实际分析与解决问题的能力。因此,我们不仅需要掌握成本会… 成本会计实习报告XX大学实习报告书题学专班姓学目:成本会计模拟实习院:商学院业:会计学级:xxx名:xxx号:xxxxxxx20xx年x月x日1.实习目的通过本次的成本会计模拟实习,主要学习到有成本会计综合的知识,并进行了… 成本会计实训报告西南财经大学天府学院成本会计综合实训总结小组组号:小组成员:班级:上课时间:授课老师:字数不少于20xx字;一、实训过程的描述:经过一天的实训课,让我真正体会到成本会计是一项巨大而复杂的工作,它最考验一个人的耐… 20xx成本会计实训报告20xx成本会计实训报告第1篇成本会计实训报告范文一实训目的为了让我们更好的了解会计在实际工作中的工作内容以便于实际与理论相结合也更能够适应社会的要求了解成本核算在实际工作的重要性成本对一个企业来说是至关重要的... 成本会计实训报告成本会计实训报告 成本会计实训心得 5000字成本会计实训心得1.实训目的成本会计是一门实践性很强的学科,不通过实际训练与模拟,很难提高实际分析与解决问题的能力。因此,我们不仅需要掌握成本会计核算的理论与方法,更需要在实践中学会针对特定的企业环境进行准确的… 成本会计实习报告成本会计实习报告成本gt会计gt实习报告一时间20年9月2327日地点4408教室实习目的了解成本核算的基本程序熟练运用各种成本计算方法提高成本核算的实际操作能力巩固会计学基本理论知识为以后的学习和工作打下良好... 成本会计实训报告桂林电子科技大学信息科技学院成本会计实训报告系专班学姓别管理系业财务管理级财管2班号1154400211名颜喜君20xx年1月11日实验总结经过本学期学习成本会计不管是从课堂上老师的讲解还是综合实训的完成使我体... 成本会计实训报告成本会计实训报告 成本会计模拟实训报告福建对外经济贸易职业技术学院学生实训报告实训项目:成本会计模拟实训系部:工商管理系指导教师:***(老师)学生姓名:***专业:会计班级:1班学号:***填表日期:20XX年12月31日实训项目:成本会计模拟实… 《成本会计学》实验报告模板(学生版)定稿成都信息工程学院银杏酒店管理学院实验报告系别专业实验课程实验项目指导教师班级姓名学号一实训目的熟悉工业企业成本核算的基本程序掌握利用EXCEL进行成本核算的基本方法二实训内容1了解企业成本核算流程2掌握企业在要... 会计模拟实训报告会计实训报告范文173天前栏目散文43777人读过Tag会计实训报告范文实习会计实训报告范文会计实训报告年级专业班级学号姓名提交日期一实训基本情况一实训时间年月日月日二实训单位光华机床有限责任公司三实训目的1通... 成本会计实训报告(41篇) |

【本文地址】