| 体育服饰行业深度报告:国牌破局在即,体育服饰行业迎来新周期 体育行业发展与宏观经济共振,当前处于高景气周期 体育行业发展与宏观经济和市场环境相关,总体分为三阶段。我国体育行业发展历... | 您所在的位置:网站首页 › unii服装门店 › 体育服饰行业深度报告:国牌破局在即,体育服饰行业迎来新周期 体育行业发展与宏观经济共振,当前处于高景气周期 体育行业发展与宏观经济和市场环境相关,总体分为三阶段。我国体育行业发展历... |

体育服饰行业深度报告:国牌破局在即,体育服饰行业迎来新周期 体育行业发展与宏观经济共振,当前处于高景气周期 体育行业发展与宏观经济和市场环境相关,总体分为三阶段。我国体育行业发展历...

|

来源:雪球App,作者: 财经远瞻,(https://xueqiu.com/6463061970/188071676)  体育行业发展与宏观经济共振,当前处于高景气周期 体育行业发展与宏观经济共振,当前处于高景气周期 体育行业发展与宏观经济和市场环境相关,总体分为三阶段。我国体育行业发展历程可以分为迅速发展期(1990-2010)、转型调整期(2011-2013)、稳步上升期(2014-至今),目前处于稳定高增长阶段。

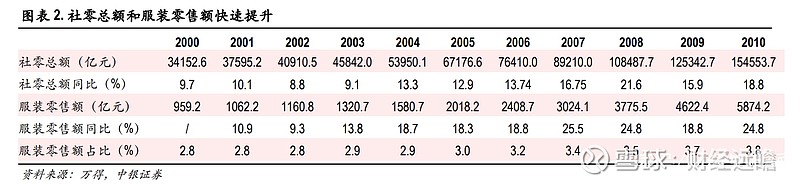

1990-2010 年:把握市场良机,国产体育品牌迅速成长 运动服饰行业处于迅速发展期,本土品牌加速增长。这一时期我国宏观经济快速增长,社会消费品零售总额的同比增长率由 1990 年的 2.45%提升到 2010 年的 18.8%;服装零售额同比增长率由 2001 年的 10.9%提升到 2010 年的 24.8%。宏观经济繁荣和本土品牌缺失为我国自主体育品牌的诞生提供良机。

李宁作为 1989 年奥运冠军,利用个人知名度和国际赛事曝光,于 1990 年成立李宁公司,成为国内体育品牌企业的开拓者,随后安踏(1991成立)、特步(2001)、361°(2003)等运动品牌接连涌现。各品牌通过赞助体育赛事、邀请明星代言、投放电视广告等方式提高市场影响力,逐渐进入大众视野。2008年北京奥运会的举办为国产体育龙头带来重大机遇,李宁、安踏等头部品牌积极赞助各国代表团,极大提升了自身品牌影响力和国际知名度。

国内品牌进一步发展,行业竞争愈发激烈。 伴随经济的迅速增长,中国开始参与和承办国际级体育赛事,体育运动概念启蒙市场,体育消费需求快速增加。2007 年-2010 年中国体育服饰市场规模逐年上升,CAGR 为 18.23%。经过快速扩张,头部体育品牌逐渐登陆资本市场,李宁于 2004 年率先上市,占据本土运动品牌的领先地位,紧接着安踏(2007 年)、特步(2008 年)和 361°(2009 年)也接连上市以扩大经营规模。2010 年,龙头企业李宁和安踏体育门店数量达 7915 家和 7549 家,营业收入规 模达 94.85 亿元和 74.20 亿元。后奥运时代,国内体育品牌迈入整合阶段,海外品牌的冲击导致国内 市场竞争加剧,耐克和阿迪凭借多年稳固的品牌知名度和产品竞争力始终处于国内市场份额前两名。

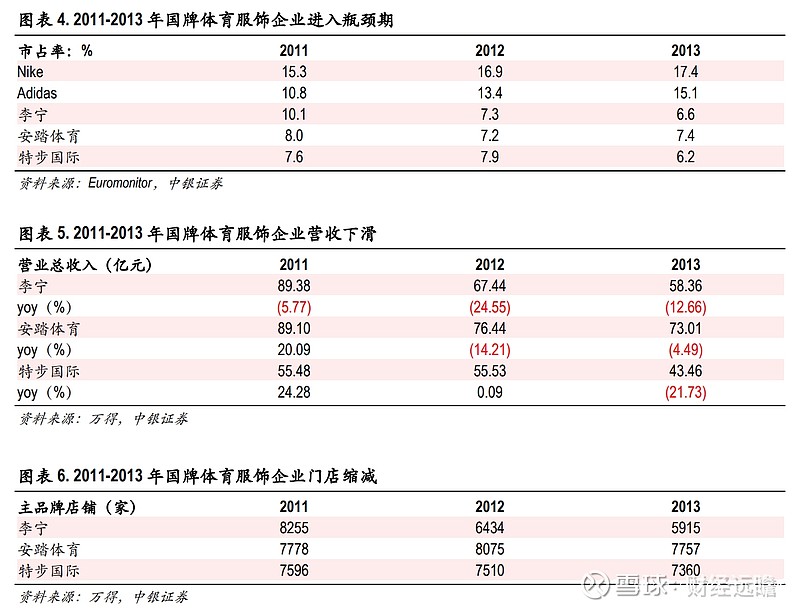

2011-2013 年:供需失衡,国产体育品牌遭遇增长瓶颈期 运动服饰行业处于转型调整期,行业增速放缓。在各类国际赛事和体育消费概念刺激下,国牌体育企业过度扩张,盲目开店导致供应过剩、库存积压、需求下滑、收入走低。北京奥运热潮退去后国内消费需求拉动不足,行业快速进入瓶颈期,加之体育企业在快速扩张时没有同步提升内部管理能力,经营策略与市场脱节,大多数企业陷入增长停滞。2012 年中国体育服饰行业规模首次下滑,同比下降 1.8%。2011-2013 年国产头部品牌李宁、安踏和特步的市场占有率和营收规模均明显下行,品牌营运能力也受到打击,主品牌门店数由 2011 年的 8255/7778/7596 减少至 2013 年的 5915/7757/7360;国际品牌则持续保持品牌影响力和产品研发的优势,Nike 和 Adidas 的市场占有率分别由 2011 年的 15.3%和 10.8%上升至 2013 年的 17.4%和 15.1%。

2014-至今:成功转型走出困境,国产体育品牌重拾增长 运动服饰行业开启稳步上升期,重回高增长。 从企业层面看,一方面国内运动品牌积极开展零售渠道改革,优化渠道销售结构,拥抱数字化转型,提高管理能力,经营效率不断提升。以李宁为例,线上销售占比逐年递增,由 2015 年的 8.6%提升到 2020 年的 28%;存货周转天数从 2014 年的 108 天改善至 2020 年的 67 天,改革效果显著。 另一方面国内品牌开始重视产品研发与设计以提升消费者的穿着体验。如李宁推出“李宁䨻”科技系列球鞋,安踏的闪能科技,特步的酷乾科技,361°的 Q 弹科技等。设计上则加入东方美学元素,打造以中华文化为核心的独特时尚潮流。历经库存危机后头部国产品牌市场份额快速提升。

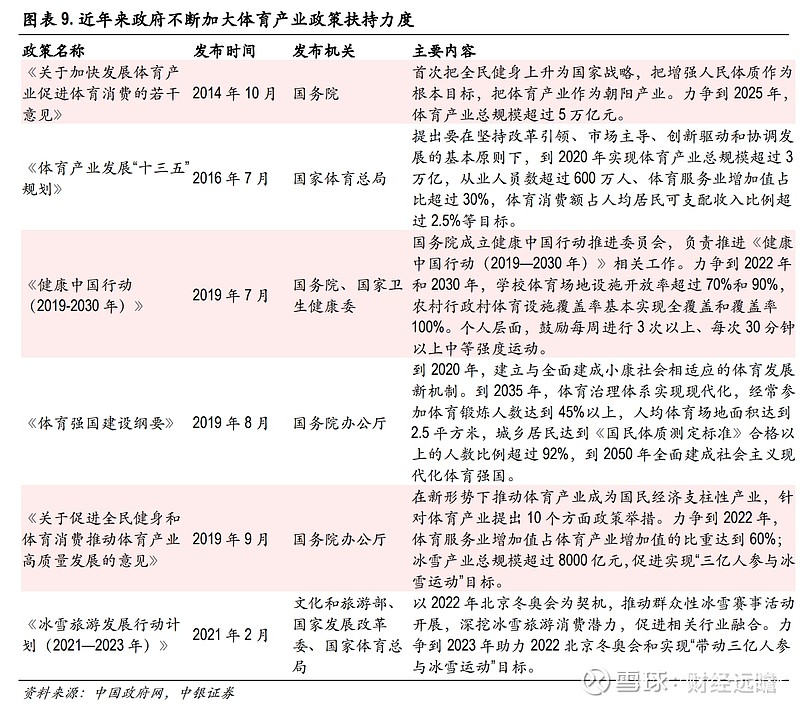

国家政策大力推动体育产业发展。 从行业层面看,城镇居民人均可支配收入和人均服饰消费的提升大幅增加了运动消费需求,国家建设体育强国的政策为国内运动品牌带来极大利好。2014 年《关于加快发展体育产业促进体育消费的若干意见》首次把全民健身上升为国家战略,将体育产业定位朝阳产业,全面开启国民运动热潮。2014 年体育行业重回增长走势,2020 年体育服饰行业规模达 3150 亿元,尽管受到新冠疫情影响,2014-2020 年的 CAGR 仍然达到 13.37%。 预计未来我国运动鞋服市场仍将保持较高增速,行业规模进一步扩大。在国家体育政策和公司内部改革双重驱动下,我国体育企业核心竞争力将稳步提升。

驱动因素 1:建设体育强国,政策支持促发展 政府政策大力扶持,助力国内运动行业蓬勃发展。近年来,随着体育强国与全民健身成为我国重要战略,国家相继发布多项政策,推动体育产业发展。 2017 年 10 月,十九大报告提出健康中国发展战略,2019 年 9 月,国务院发布《关于促进全民健身和体育消费推动体育产业高质量发展的意见》,提出 10 个方面政策举措,推动体育产业成为国民经济支柱性产业。 在政策利好背景下,体育产业呈现蓬勃发展态势,在GDP 中占比逐年上升,2019年中国体育产业规模达到 2.95 万亿,在GDP占比提升到3%,体育服务业规模达1.49 万亿元,在体育产业占比提升到50.6%。尽管2020年的新冠疫情对体育产业发展造成一定阻滞,但从长期来看国家建设体育强国的希冀与决心不会动摇。 未来随着政策支持方式的不断优化,将形成政府、市场双轮驱动效应,在保证体育产业快速增长的同时提高发展质量,有助于体育产业的可持续发展,国内运动服饰行业将显著受益。

驱动因素 2:国民收入增长,运动消费需求旺盛 国民人均收入稳步提高,消费者养成运动消费习惯。近年来,我国城镇居民人均可支配收入的逐年稳步提升,2020 年达到 32189 元,同比增长 4.74%。随着经济水平的上升,国内中产阶级人群不断扩大,消费模式逐渐转型,当前消费者更注重健康生活质量的提升和舒适的体育消费体验,逐渐养成运动消费习惯。

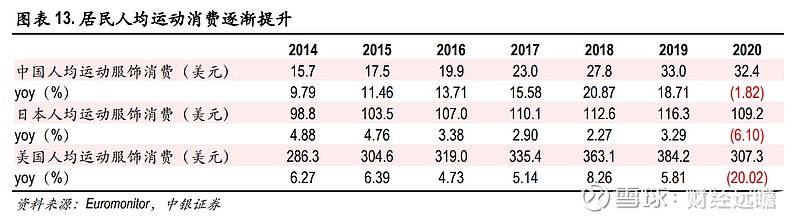

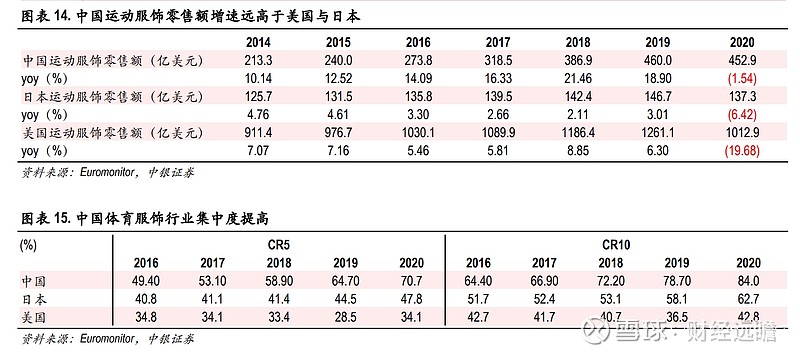

与发达国家相比,我国人均运动服饰消费力更有潜力。 2019年和2020年中国人均运动服饰消费分别为 33 美元和 32.4 美元,同比变动+18.71%/-1.82%;日本人均运动服饰消费分别为 116.3 美元和 109.2 美元,同比变动+3.29%/-6.1%;而美国人均运动服饰消费则分别为 384.2 美元和 307.3 美元,同比变动+5.81%/-20.02%,体现了中国运动行业的稳健的宏观消费环境和旺盛的运动消费需求。 参考美国,当人均可支配收入达到 6000 美元时,居民更注重健康生活和品质消费,对运动的需求会增长。2020 年中国人均可支配收入约为 5035 美元,初步进入品质消费阶段,运动消费水平仍处于低位,行业未达天花板,预计未来存在较大增长空间。

我国体育服饰行业规模存在巨大发展潜力。 我国体育服饰行业增长强劲,2015年市场规模为240亿美元,2020年增长至452.9亿美元,五年间复合增速为13.54%,对比海外成熟国家,日本和美国五年复合增速则分别为0.86%/0.73%,较为平缓。 我国体育服饰行业目前正处于高速发展时期,根据 Euromonitor 预测,未来三年内我国运动服饰行业将继续维持高速增长,增速为12.2%。体育行业集中度也在不断提升,2020年我国体育服饰行业CR10为84%,相比日本(CR10为62.7%),美国(CR10为42.8%)呈现显著的头部集聚效应,本土头部企业发挥规模效应和品牌影响力优势,市占率逐年上升,预计未来市场份额还会持续扩张。国民收入和人均运动消费的提升与行业稳定的高增速和高集中度造就了运动服饰行业的长期增长。

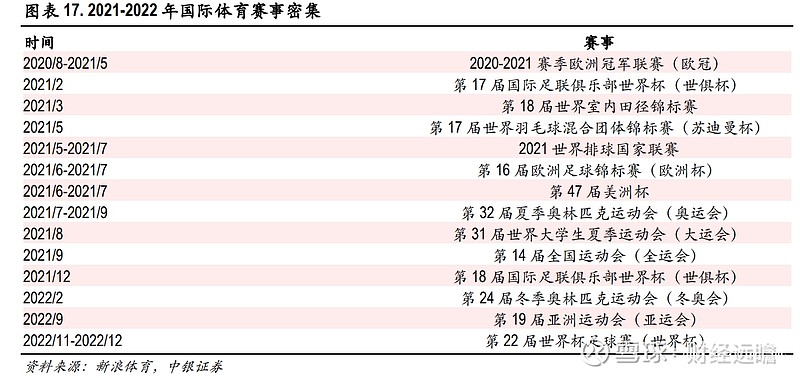

驱动因素 3:借力体育赛事热潮,品牌知名度显著提升 今明两年赛事密集,品牌热度持续上升。2021-2022年国际体育比赛的集中举办让国产体育品牌继 H&M 事件后再次成为国民关注热点,赛事周期重合将刺激体育消费需求并加速品牌热度上升。

据腾讯新闻报道,2021年起即将举办的国际赛事有奥运会、冬奥会、欧洲杯、世界杯等,中国也将主办田径、羽毛球、台球、排球等领域的世界级赛事。掌握赛事资源,品牌地位稳固。体育赛事热潮兴起率先引入体育消费概念,打开了国民新消费领域, 开启中国运动服饰的加速增长。如今赞助大型体育赛事依旧是一项行之有效的品牌营销策略,并且体育赛事资源呈逐步被龙头企业掌控的趋势。安踏赞助了 2020 年东京奥运会、2022 年北京冬奥会和冬残奥会;361° 成为 2022 年第 19 届亚运会赞助商。随着龙头运动企业实力的不断提升,未来中国体育品牌有望借助国际赛事的巨大流量和体育消费升级,实现体育渗透率进一步提升并拓宽多品类产品,促进业绩增长。

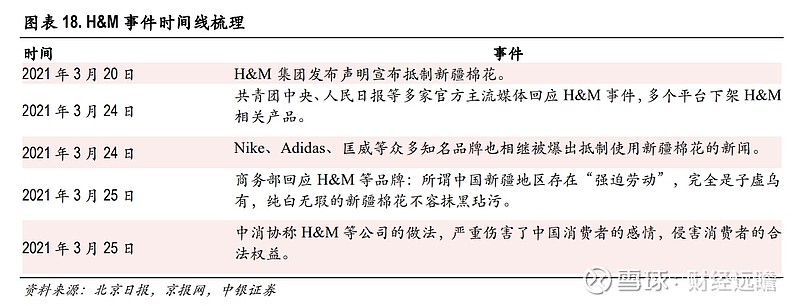

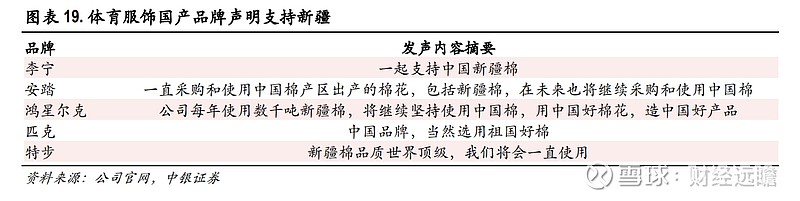

短期看,H&M 事件激发爱国热情,国产品牌迎发展良机 BCI 联合多家国外知名服装企业无理声明抵制新疆棉花。2021 年 3 月 21 日,H&M 集团无理发布声明宣布抵制新疆棉花,随后事件不断发酵,体育服饰行业的众多国外知名品牌如 Nike、Adidas、匡威等纷纷指控新疆的采棉工序存在“强迫劳动”和“宗教歧视”,并且宣布抵制新疆棉花。H&M 事件一时间引起波动,海外知名运动品牌的形象受损。 运动品牌支持国家新疆棉的举动深入人心。相反,在 H&M 事件发生后,安踏体育、李宁等国内知名体育服饰品牌都第一时间表达对新疆棉的支持,力挺新疆棉。比如,李宁体育在服装标签上写明采用新疆棉,安踏表示将退出BCI,并在未来继续使用新疆棉;这一举动激发国人的爱国热情,对国内品牌力的提升起到积极作用,在此背景下,国产品牌迎发展良机。 H&M 事件催化下国产品牌量价齐升,海外品牌销量下跌。“新疆棉”事件爆发后,根据淘数据,2021 年 4 月 27 日至 5 月 3 日,比较 2020 年同期水平,李宁旗下“中国李宁”旗舰店销售大增 419%,其次是 安踏增长 46.3%、特步上升 29.3%;同时天猫旗舰店阿迪达斯和耐克等品牌的 4 月销售额下滑严重,其中,阿迪达斯 4 月销售额同比下滑了 78%,耐克 4 月同比下滑了 59%。优衣库 4 月同比下滑超 20%。

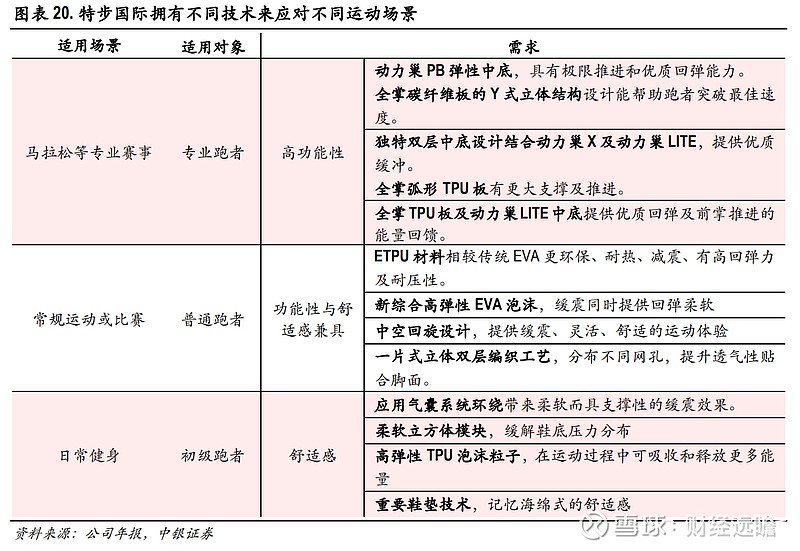

加大研发投入,科技形成产品核心竞争力 科技研发使产品差异化,满足不同运动场景需求。在人均收入水平提高以及消费升级的大背景下,如今的消费者特别是 90 后的新生代消费者,消费观念更加理性,相比于价格,更加注重产品的品质。 同时由于体育活动本身具有较多的细化场景,比如篮球、排球、瑜伽等,不同细化场景中运动者所面对的需求以及追求的体验感不同,因此科技所创造的差异化产品十分重要。以海外知名品牌 Nike 为例,公司凭借 Air 气垫科技显著推动行业产品科技水平提升,提升消费者运动体验感,打造自身品牌力,确立了如今绝对龙头地位;Lululemon 和 Under Armour 针对瑜伽的运动场景,将科技注入纺织面料,通过细分市场实现弯道超车。

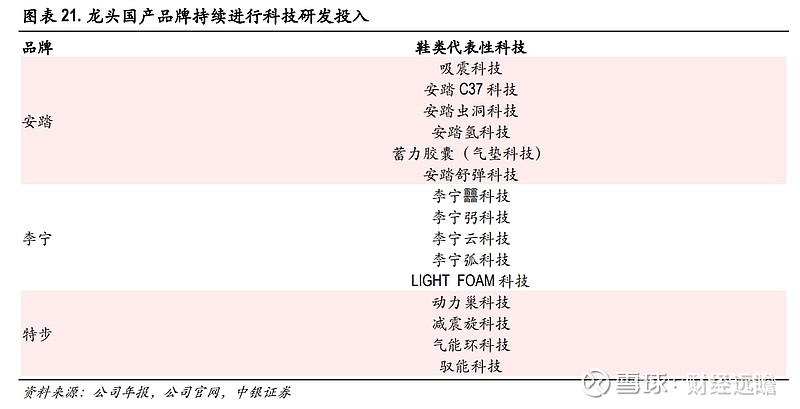

国产品牌持续进行研发投入,加速产品升级。科技是公司核心竞争力的关键,多家头部国产品牌加大研发投入,表明其加强技术创新的决心。相比于运动服,运动鞋的科技壁垒更高 2020 年安踏为深入了解跑手需求,改善跑者体验,与中国领先运动 APP「咕咚」合作,推出了全新的 A-TR∞N「创」跑鞋系列。同时公司继续使用安踏氫科技以及新一代 A-FLASHFOAM 材料,从而加强运动鞋减震效果。 李宁自主研发「李宁弜」减震回弹科技,结合「李宁䨻」科技平台,全新推出「绝影」跑鞋,将材料科技与结构科技相融合,突破性能天花板,实现产品升级。

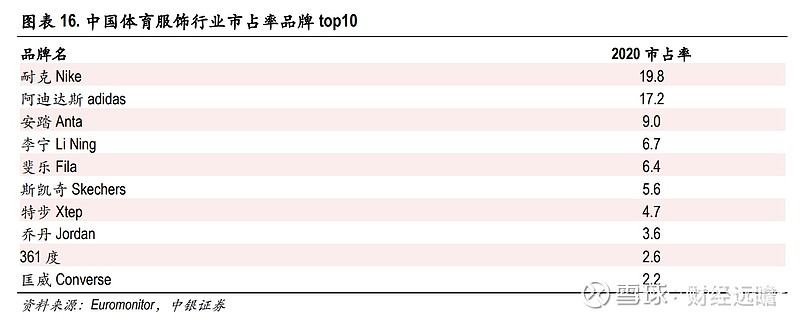

与国潮文化结合,打造产品时尚设计感 国人消费观念转变,对国货的接受度增强。随着国产品牌企业多年来不断探究消费者需求,紧跟时尚趋势,同时加大与 IP 的联名合作款,品牌影响力得到大幅提升,在国际品牌价值评估权威机构 Brand Finance 公布的“2020 年全球最具价值品牌 500 强(The Brand Finance Global 500)榜单”中,安踏成为唯一上榜的中国体育用品品牌。国人不再过于追求海外知名品牌,对国货的包容度和倾向性加强。

在设计上与国潮相结合,引领时尚新风向。在国货整体向好的大背景下,相比较海外品牌,国产品牌的优势在于其设计理念更容易与中国传统文化相结合,从而引起消费者的共鸣。安踏 2019 年以新概念包装中国传统文化的「北京故宫文创」,推出「安踏 X 冬奥」商品,将故宫经典配色与安踏经典鞋型及服饰相结合;在 2020 年推出了致敬李白的安踏国潮系列、以高山流水为主题的 KT6 篮球鞋、以及与国际知名球鞋设计师 Salehe Bembury 合作的用鸟巢作为灵感打造的安踏巢鞋款等。特步在设计中融入了少林以及姜子牙的主题,致力于将传统文化融入到现代运动服饰中,加强自身在年轻一代消费者中的品牌影响力。预计国产品牌将凭借国潮的东风未来发展向好。

李宁国潮系列产品亮相时装周,引起大量关注。 李宁作为国潮文化与运动服饰结合的领先者,在 2018 年公司以「悟道」和「中国李宁」为主题,于纽约时装周和巴黎时装周惊艳亮相。作为第一个登陆国际秀场的中国运动品牌引起大量媒体的关注,「蝴蝶 2018」更成为纽约时装周最热门话题之一, 这一举动不仅加大品牌影响力,扩大消费者群体,同时提升了国际市场对国产品牌和中国文化更高的认知与认可。

线下优化零售管理,重视门店质量 国产品牌门店数持续扩张,2002 年受疫情影响略有波动。目前我国运动服饰企业的门店数量仍处于扩张阶段。以行业内龙头品牌为例,安踏体育、李宁以及特步国际 2016-2019 年门店数量整体呈现上升趋势,其中特步 2017 门店数量出现下降的原因是由于当年年零售渠道进行重大改革,由分销渠道管理转为零售网络管理;2020 年由于疫情影响各公司零售端压力较大,门店数量出现小幅下滑,整体影响不大,预计未来将恢复门店数量正增长。

龙头企业不断升级门店形象,提高品牌影响力。 在门店数量扩张的同时,公司愈加重视门店质量, 侧重于提升顾客体验和店铺效益,从而优化零售管理。大多数公司近些年不断进行店铺升级,提升 店铺形象和品牌影响力;以龙头企业为例,2019 年安踏在重庆及上海推广第九代店铺,其营业面积 约 2000 平方米,2020 年继续升级推出第十代店;特步在 2020 年对现有零售店进行翻新,并升级为第 九代零售形象店,为顾客提供沉浸式零售体验。 改善门店经营效率,提升顾客消费体验。 在门店建设上,数字化转型有助于企业提升门店经营效率, 同时为消费者进一步提供个性化设计。李宁 2020 年以提高单店流水为目标,持续推进高效单店盈利 模型,从而优化门店库存结构;安踏在 2019 年第九代门店中,采用了自助收银系统、云货架以及数 码化消费场景功能,同时店内可体验历届克莱•汤普森篮球鞋,订制专属服饰,同时安踏儿童门店中设 有 4.0 全新体测系统,可以精确测试儿童身高、体重、脚型,随时了解孩子的成长动态数据,这些数 字化服务大大地提升消费者的购物体验。

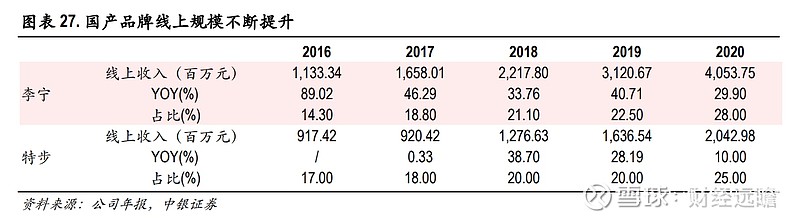

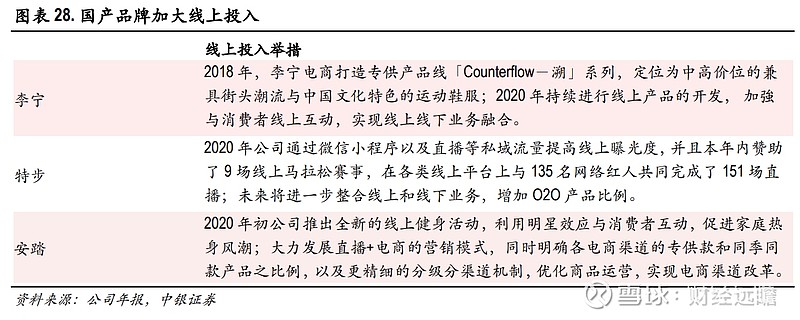

电商业务带动增长,直播预计成为关键动力 在消费方式转变和疫情的催化下,电商业务推动营收增长。对于新生代消费者来说,线上店铺的款式更丰富、码数更全,同时配合淘宝、天猫等大型电商平台的活动,所享受的优惠更多。同时疫情的影响也加速了人们更习惯于线上消费的倾向。在此背景下,各公司加大线上渠道的建设并取得了不错的效果。 特步2020年线上收入占比约占总营收的25%,同时在双十一购物节期间,本集团的线上销售额同比增长约50%,超过人民币5.2亿元;安踏和李宁的电子商务业务在2020年同样取得高速增长,分别为53%和29.9%。

预计直播将成为体育服饰行业消费的关键动力。 2020年是直播带货蓬勃发展的一年,根据阿里巴巴的数据,2020 年双十一购物节期间,由直播带动的线上成交总额同比增长超过100%,约有三亿淘宝用户在节日销售期间观看直播。 此外,根据毕马威会计师事务所及阿里研究院发布的报告显示,2019 年中国直播电商行业的总规模达到人民币 4,338 亿元。因此公司也加大在直播方面的投入,以特步为例,2020 年在各类线上平台上与 135 名网络红人共同完成了 151 场直播,从而促进了线上销售额的亮丽增长,预计直播将继续带动线上业务的高速增长。

1)疫情后消费复苏不及预期。 受疫情影响消费下滑,若疫情后消费恢复情况不及预期,将导致社会消费品零售及服装销售承压,影响公司销售增长。 2)市场竞争加剧。国内外品牌纷纷发力线上电商渠道,增大营销推广,抢夺用户流量,行业市场竞争激烈。 3)新零售发展不及预期。新零售涉及线上平台和线下实体商业两类经营主体,在运营系统、营销策略以及商品布局等方面,都存在差异,新零售发展不及预期。 ——————————————————— 请您关注,了解每日最新的行业分析报告! 报告属于原作者,我们不做任何投资建议! 作者:中银证券 郝帅 更多相关行业报告请登录【远瞻智库】 |

【本文地址】