| 融创中国 | 您所在的位置:网站首页 › soa软件架构好处和坏处分析表图片 › 融创中国 |

融创中国

|

来源:雪球App,作者: JXY的投研笔谈,(https://xueqiu.com/6445420354/205589120) 基本信息与股权架构 融创中国控股有限公司有限公司(以下简称“融创”或者“公司”)作为全国性的从事住宅及商业地产综合开发营主体,是全国范围内规模最大的房地产开发企业之一。2010年10月7日,公司成功登陆香港联交所主板市场,并进入上海和杭州,开始书写在长三角的战略布局。2020年3月17日 ,融创中国控股有限公司位列“2020中国房地产百强企业”第5位;目前公司围绕“地产+”全面布局,下设融创地产、融创服务、融创文旅、融创文化、融创会议会展、融创医疗康养六大战略板块。截止2021年9月,融创国际投资控股在融创中国的持股比例达到43.69%,天津目标投资咨询有限公司持股1.04%,孙宏斌直接持股0.43%。虽然大股东为融创国际投资控股,但董事长孙宏斌为最终受益人。

从行业发展来看,2021年对于房地产行业的发展注定是不平凡的一年,在“房住不炒”宏观政策背景下,为避免行业系统性风险的形成、促进行业稳健发展,多地出台了楼市调控政策,而去杠杆降负债成了调控的主旋律。随着楼市调控的层层深入,三道红线、政府集中供地以及房企贷款的控制等政策逐一落地实施,房地产行业也正从以量取胜向高质量化方向发展;当前对于房企来讲,现金流以及周转率显得格外重要,三道红线也成为了生命线,过去几年各大房企杠杆拉满,加速扩张背后的问题也在今年逐渐显现了出来。随着行业面临严格调控,在当前的形势下,只有稳健发展的房企才能在此轮调控中站稳脚跟。 经营情况目前,融创中国业务涵盖物业销售、文旅建设及运营、和物业管理服务等,从收入构成来看,物业销售业务为占比最高的第一大主业,2021年上半年,公司物业销售板块业绩持续高质量增长,增加至875亿元,较上期上涨20%,同时收入占比稍有减少,占比91.32%。物业服务作为与地产开发同期成立的配套业务,在地产板块和第三方拓展持续发力的支持下,融创物业服务管理规模保持快速增长;截至六月末,融创服务在管建筑面积达约1.73亿平方米,合约建筑面积达约3.22亿平方米,收入占比也增加至2.53%。而作为中国最大文旅城开发商之一,融创坚定持有商业,融创中国的文旅城建及运营板块全国多项目成功开业,公司旗下冰雪业务发展迅速,影响力在持续上升,业绩取得高速增长;截止上半年,融创文旅收入达约人民币26.1亿元,同比大幅高达166.3%,文旅项目总客流量达约7,201万人次,同比大幅增加约102.9%,在公司整个收入结构中占比增加至2.72%。目前,公司战略层面对四大业务均很重视,从近两年一期的收入构成来看,文旅城建运营、物业管理收入占比逐渐升高, 收入结构持续优化。

收并购 拿地王 从近几年经营层面来讲,融创今年4月以107.1亿元的交易对价收购了广西房企彰泰旗下的两家公司,而这样的大手笔收并购在过去几年可谓见怪不怪,同时显示着公司的现金流十分充裕。其中包括大手笔购入项目资产、斥资救助乐视、买万达,从无到有开发出文旅板块等。公司的并购行为有并购规模大、交易决策快以及项目分布广的特点;比如2019年9月,融创以152.69亿元的价格收购成都会展和时代环51%股份,收购18个项目,业态包括住宅、商办、文旅及会展等,也为公司新增了会展和文旅作为勾地利器。另外,融创在各大城市高价拿地的情况也屡屡出现,包括今年2月以36%的高溢价率在上海普陀区拿地,以及以126亿元直接从泛海国际受伤收购董家渡项目地块。一方面公司收并购旨在扩张、增加土地储备;另一方面融创近几年的并购主要是基于消费升级的“地产+”,围绕其地产主业进行相关多元化,有很强的战略方向。

然而,大规模的收并购的问题除了负债率的快速增加,最大的隐患来源于对产业开发的困难和复杂性估计不足,尤其是近两年公司大力发展的文旅城建,开发的复杂性远大于住宅,且开发周期较长,若以文旅和会展资源盲目大规模勾地现金流很容易出现问题。在2021年上半年的财报业绩会上,孙宏斌仍然宣称,今年下半年的销售压力很大,预计下半年市场比较惨烈,除了融创以外都有可能暴雷。然而,让人意想不到的是随后融创绍兴分公司就向政府发出了救援信,这无疑与之前孙宏斌对公司情况的自信形成了鲜明对比。 销售情况从销售方面来看,上半年公司实现了销售的大幅增长,公司及联合营公司实现合同销售金额约人民币3,207.6亿元,其中权益合同销售金额约为人民币2,007.6亿元,同比增长约64.3%,根据克而瑞销售榜稳居行业第四。2021年上半年年报公司显示上半年本年实现营收958.2亿元,较上年同期的773.4亿元同比增长23.9%;其中非房地产收入占比为8.70%,毛利约199.8亿元,同比增长12.5%;公司存货周转率达到0.13,去化优势明显,叠加公司在核心城市(一二线城市为主)持续巩固领先地位的策略,截止2021年6月公司在20个城市销售额超50亿元,其中在武汉、杭州、重庆、上海、西安、温州、苏州、北京等9个城市的合同销售金额逾人民币百亿元,其中在武汉、杭州2个城市的合同销售金额逾人民币200亿元。按区域来看,公司继续深耕核心城市群,长三角区域为公司重仓区域,占总销售额比例达到35%,本期完成1141亿元销售额;在西部核心城市、环渤海分别完成791亿元、637亿元的销售额,分别占总销售额的25%和20%。总体来看公司在各区域的销售业绩相对均衡。

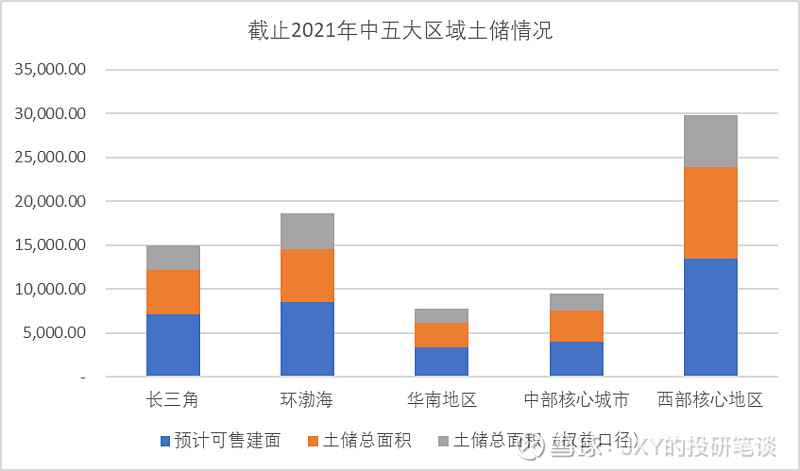

优化土地储备 加强布局调整 土地储备方面,2021年上半年公司严格控制拿地数量,“多卖房子少拿地”的方针深入人心;公司在上半年新增权益土地储备约1,708万平方米,新增权益货值约人民币2,135亿元;截至2021年六月末,本集团连同其合营公司及联营公司的权益土地储备约1.64亿平方米,权益土地储备货值预计约为人民币两万亿。拿地获取方式方面,融创在坚持收并购、合作为主的拿地方式基础上,加大了公开市场获取土地的力度。 截至目前,在现行的政策及市场风险、销售市场和金融市场环境具有不确定性的情况下,城市间的分化将加剧,三四线城市去化压力或将增加;公司也在持续优化土储质量,公司在拿地方面的策略还是深耕一、二线城市。由于限价等政策出台,虽然布局一、二线城市虽利润空间目前较小,但总体安全系数更高。按城市来看,截止2021年上半年,公司土储深耕核心城市群及高能级城市,其中重仓重庆、武汉等新一线城市;土储也相对集中,前十五大土储城市土储面积占总土储面积54%,其中重庆和青岛土储面积超过900万平方米。

分区域来看,公司土储区域基本可以分为五大区。从土储面积上来看,西部核心区和环渤海城市群分别占到36%和24%,为土储面积前两位,而长三角和环渤海区域无论从销售金额和土储面积上都表现出持续增加的态势;从销售业绩上来看,公司外拓以长三角和环渤海为主,近年来该区域销售业绩贡献较为均衡,分别占36%和20%。未来在坚持高标准拿地的基础上,或可将布局策略向强三四线下沉,尤其是大湾区,在经济政策利好下,辐射广州、深圳等核心城市周边的三四线快周转项目或值得考虑。

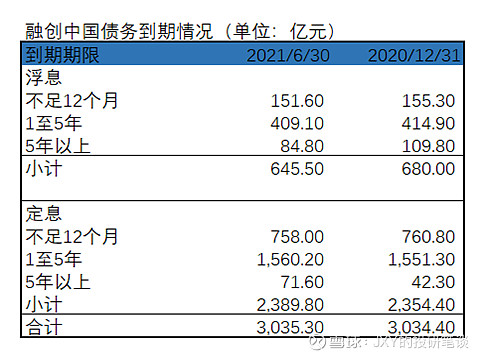

债务情况 根据公司2021年半年报,融创中国总资产为12,054.53亿元,总负债为9,971.22亿元,资产负债率82.72%,相较2020年末下降了1.24%。从2019年开始,融创的借贷总额突破3000亿元并从此居高不下;截至2021年上半年,融创有息负债总额高达3035亿元,较上期稍有增加,其中短期借款占比为29.97%,从到期期限来看以定息1-5年到期债务居多,其中浮动利息债务为409亿元,而定息债务达到1560亿元;一年以内的贷款总额910亿元,本期偿债压力不大。

分币种来看,融创的人民币债券的发债主体为融创房地产集团,公司在今年上半年共发行三支人人民币债券,发行总额高达41.8亿元;截止上半年,公司存续人民币债券共12支,未偿还金额244亿元。其中三支债券将于今年到期,共需支付30.2亿元。公司美元债发债主体为融创中国,截止2021年上半年,存续美元债共计11支,总发行规模为79.1亿美元,其中只有一支需要在2021年度偿还。总体来看,公司在今年的偿债压力不大,表内债务水平较轻。

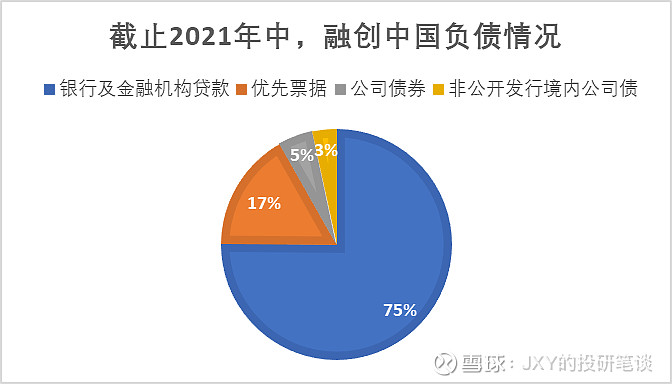

从债务品种来看,有息债务主要是一年之内到期的非流动资产、短期、长期借款以及应付债券。公司以间接融资为主,银行及其他金融机构占到有息债务总额的75%,优先票据占比为17%,其余为公司债券。融创过去几年的扩张也是主要依靠向银行等金融机构借贷加杠杆拿地扩张增加土储。根据公司年报,2019年融创拿地金额1000亿元;2020年,融创拿地金额约687.3亿元;2021年1月到6月份,融创拿地83宗,总成交金额高达1227亿元。然而加速扩张的背后是这些债务最终的风险承担者都是银行和其他金融机构,在去杠杆降负债的调控背景下,公司对间接融资的依赖也使得公司在信用收缩的环境下或将面临融资压力。

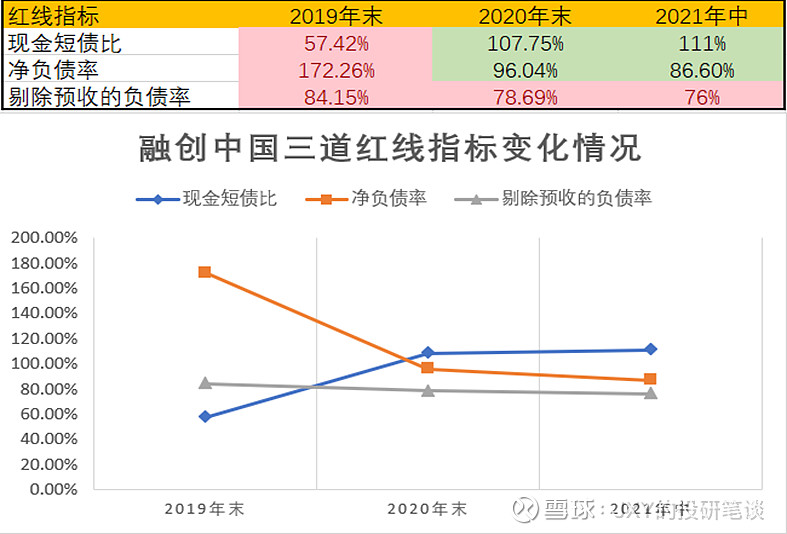

三道红线踩一条 截至2021年6月30日,公司剔除预收账款后的资产负债率为76%,较2020年末下降2.3%;净负债率86.6%,较2020年末下降9.4%;现金短债比为1.11,较2020年末提升0.03倍;“三道红线”指标中剔除预收款后资产负债率未达标,档位为黄档,“踩中”一道监管红线,有息债务增速低于10%。从近年三个指标的变动对比来看,公司的指标逐年改善,偿债能力有所提升,其中加快去化以及减少拿地扩张则是降杠杆的核心要素,正所谓“多卖房子少拿地”。

总体来看,公司债务水平基本和上期持平,债务压力可控,货币资金相对充足。截至2021年6月末,融创中国剔除预收账款的负债率、净负债率以及现金短债比三个指标仅超过近期监管设置的三道红线中的一条,整体表内债务压力不大。 表外杠杆情况 或由于公司之前收并购及激进拿地扩张的形象深入人心,市场对其报表种是否隐匿负债深表关心。同时公司对于一二线城市的深耕,项目开发规模较大,公司更热衷联合拿地开发。根据公司半年报显示数据,2021年上半年融创的全口径合同销售金额超过3200亿元,但其权益合同销售金额只有2000亿元。合作开发是确实更容易引起“明股实债”的问题,扩大房企的隐性负债。从公司重要合营、联营企业上看,大多数为真实的与其他房企合作开发项目,且合作方多为大型房地产公司,说明该部分表外负债成分相对低;而从公司披露的重要非全资子公司中少数股东持股比例来看,少数股东持股比例较低且基本均为房地产公司。然而其中,中融信托与融创的操作属实有“明股实债”的嫌疑。其分别在今年的二月将融创颢腾100%的股权转让给融创中国,又在今年三月出资2.1亿元从融创拿下环球世纪70%的股权,融创还同时将手中剩余30%股权也质押给了中融信托;环球世纪正在对外销售其开发的融创观澜云顶项目,中融信托或将在项目建成之后将股权转让回给融创中国。 总体来看,融创中国在少数股东和重要联合营企业中,明股实债嫌疑较小,但是在涉及到信托公司中,存在表外负债嫌疑,但调整后上升幅度不大,表内债务情况较为真实。 |

【本文地址】