| 工资为零,只交社保,个税如何处理?今天统一回复! | 您所在的位置:网站首页 › sk2公司社保 › 工资为零,只交社保,个税如何处理?今天统一回复! |

工资为零,只交社保,个税如何处理?今天统一回复!

|

2 员工工资实际不为零 企业承担社保,不仅仅承担缴纳的社保中由企业承担的部分,应由员工个人承担的社保部分,企业也不再收取现金或者在后期扣发,而是由企业全额缴纳。 假设:该企业当月为该员工缴纳社保1361.53元,其应由个人承担部分为361.53元,但其个人应承担部分由企业承担,实则当月该员工的工资为361.53元,而不是零元。我们通过会计分录分析可以更明了清晰: 1)计提该员工应由企业承担的社保 借:管理费用-社保 1000元(企业承担社保) 贷:应付职工薪酬-社保 1000元(企业承担社保) 2)企业缴纳该员工社保的会计分录 借:应付职工薪酬-社保 1000元(企业承担社保) 应付职工薪酬-工资薪金 361.53元(个人承担社保) 贷:银行存款 1361.53元 3)企业负担该员工社保,实则是企业将该员工应承担的社保金额直接作为工资金额,直接扣除,应作如下会计分录 借:管理费用-工资薪金 361.53元 贷:应付职工薪酬-工资薪金 361.53元(个人承担社保) 通过以上会计分录可以看出,该员工当月工资薪金应为361.53元,只不过扣除361.53元应由个人承担的社保金额后,实发为零,造成其当月工资为零的假象。 因此,企业在为该员工进行工资薪金所得个人所得税扣缴申报时,其“累计收入”为企业“上月为其申报的收入数+361.53元”;如果员工是第一个月入职,则其”累计收入“为361.53元。

3 延伸解析 某些企业因为经营原因,数月不发工资,但正常申报缴纳社保。这种情况下,每月申报纳税时,应如何进行个税申报? 假设:企业某员工每月工资8000元,因特殊原因,企业平常不发放其工资,只是每月为其缴纳社保3000元,其应由个人承担部分为950元。企业会在年末将工资扣除累计缴纳的社保后,一次性发放给该员工。 这种情况下,该企业每月为该员工申报工资薪金所得个税时,应按照每月工资950元为其申报纳税,而不是零元工资。我们通过会计分录分析如下: 1)员工工资为8000元,会计应计提工资 借:管理费用-工资薪金 8000元 贷:应付职工薪酬-工资薪金 8000元 2)计提该员工应由企业承担的社保 借:管理费用--社保 2050元(企业承担社保) 贷:应付职工薪酬--社保 2050元(企业承担社保) 3)缴纳社保 借:应付职工薪酬-工资薪金 950(个人承担社保) 应付职工薪酬-社保 2050(企业承担社保) 贷:银行存款 3000元 通过以上会计分录,我们可以看到,企业缴纳该员工社保后,虽然没有为该员工发放现金工资,但企业应支付给该员工的工资薪金余额已经变为7050元,说明该员工应由个人承担的社保金额对应的工资已经产生资金的流出,即该部分工资已发放。 因此本月申报时,虽然貌似没有为该员工发放工资,但实际应将本月由个人承担的社保金额作为本月工资薪金金额进行个税申报,而不是申报零工资。 申报表工资总额比对异常? 千万别忽视,否则小心税局找你喝茶! 细心的小伙伴会发现,如果个人所得税按实发数申报,企业所得税按账面计提数扣除,这中间会产生时间差,这两份申报表的工资总额对不起来,税务会不会找上门呀? 工资总额对比异常也不能说就一定存在问题,有合理的原因,由它们引起的申报表差异是有据可依的,只要企业能提供合理解释,就没有问题! 一、两者稽核比对的数据来源 1、企业所得税税前扣除的工资薪金 企业所得税税年度纳税申报表中《职工薪酬支出及纳税调整明细表》

2、个人所得税的工资薪金所得 个人所得税扣缴申报表中的全年累计收入额

二、两者差异的原因有哪些? 1、正常的、合理的原因 (1)计提了年终奖 企业当年预提的年终奖在次年5月31日之前发放的, 可以在当年税前扣除,但个税是实际发放时(次年)才扣缴,形成了差异。 (2)拖延了员工的工资 企业账面上计提了员工的工资,但拖延至次年5月31日之前发放,个税在次年实际发放时才扣缴,形成了差异。 2、不合理的原因 (1)多列工资薪金支出 比如,企业伪造了工资发放明细表虚列成本以及工资薪金的核算范围不正确等 (2)少申报工资薪金收入 主要有以下情形: a.员工发放了工资,但未申报个税,或者按照较低的收入申报个税; b.企业多数员工的工资薪金收入常年处于5000元以下,其他收入通过报销形式发放; c.部分员工现金发放工资,不申报个税; d.年收入未超过6万的员工,认为可以不申报个税。 补发以前工资,个人所得税应该这样计算!别搞错了!一、补发上年度工资如何计算个税? 问:7月份补发了我19年半年的工资,在计算个税时补发的工资应该计算进去么?计算进去则导致我的个税偏高 答复机构:河北省税务局

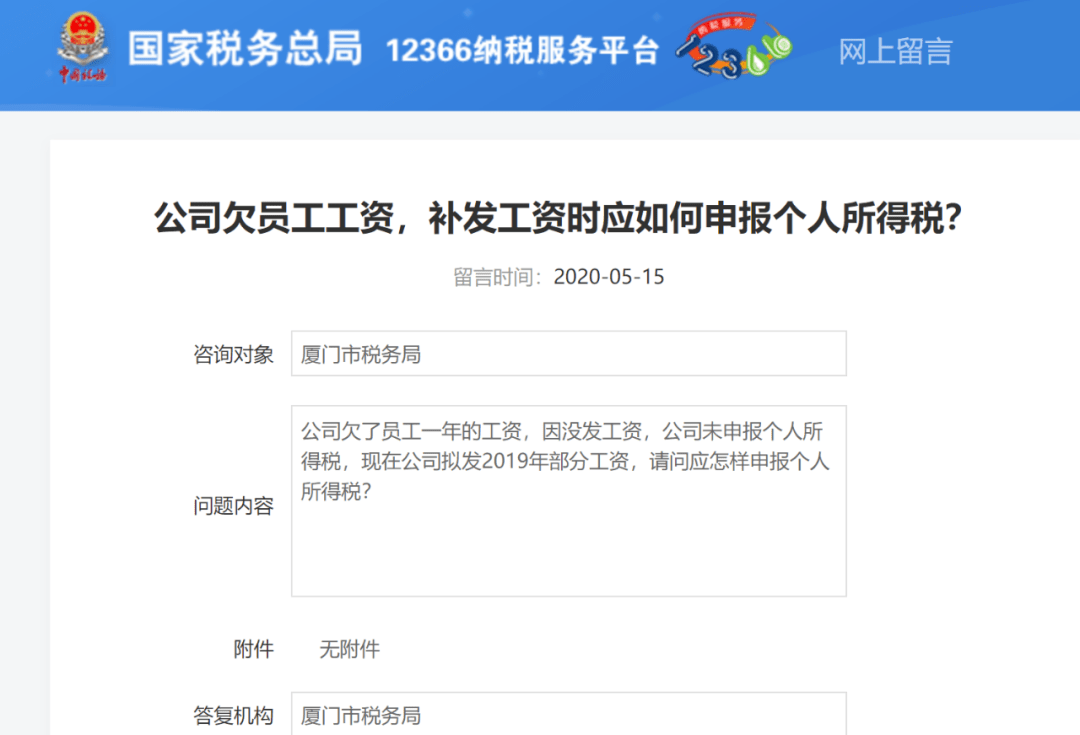

您好!您提交的问题已收悉,现针对您所提供的信息回复如下: 根据《个人所得税改革常见问题汇总(一)》规定: 40.进行个人所得税申报时如何区分工资所属期、工资发放期、税款所属期和税款申报期? 个人所得税申报时所涉及到的是工资发放期、税款所属期和税款申报期,与工资所属期无关。 工资发放期是指工资实际发放的日期,按照个人所得税法的规定,工资实际发放的日期所属的月份即为税款所属期,税款所属期下月的征期为该所属期税款对应的申报期。 纳税人应当按照工资发放期进行税款的计算,在税法规定的税款申报期内进行税款的申报。 二、公司欠员工工资,补发工资时如何申报个人所得税? 问:公司欠了员工一年的工资,因没发工资,公司未申报个人所得税,现在公司拟发2019年部分工资,请问应怎样申报个人所得税? 答复机构:厦门市税务局

尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下: 补发工资是指扣缴单位因劳动争议等特殊原因,经政府有关部门调解、劳动仲裁或法院判决,而补发的工资。若是劳动仲裁或法院判决而补发的工资,需更正之前税款所属期的申报。若不属于,则按正常月薪申报个人所得税,税款所属期填写发放工资的当月,在发放的次月申报期内申报。 计提了的工资还没有实际发放, 需要申报个税吗? 1、计提了工资就要申报缴纳个税吗? 答:不需要。只有发放工资薪金的时候才需要扣缴申报个税,因为工资薪金的个税遵循的是“收付实现制”而不是“权责发生制”。 2、计提了的工资还没有实际发放,是不是不允许税前扣除? 答:不是的,只要是次年汇缴之前发放完毕,就允许在工资薪金发生年度税前扣除。 3、计提的工资薪金,是不是一定允许税前扣除了? 答:不是的。四个条件必须同时具备才可以税前扣除: (1)实际发生; (2)合理的工资薪金; (3)汇缴之前必须支付了的; (4)遵循相关性原则,比如与任职有关。 4、企业接受外部劳务派遣用工所实际发生的费用,不可以按照工资薪金来税前扣除? 答:不一定,若是按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;若是直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。 5、企业发放职工的按照工资薪金,若是企业没有扣缴个税,企业有何责任和风险? 答:有的。若是支付方没有给履行扣缴义务,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。 6、支付给员工的所得一定属于工资薪金吗? 答:不一定的。比如企业因辞退员工支付的一次性补偿金10万元,属于辞退福利,不属于工资薪金。 觉得不错,给小编"点赞"+"在看"哦 2023高级会计师评审 2019-2022年高会评审辅导通过情况: 2022年 2021年 2020年 2019年 广州市财政会计学会 举办2023年高级会计师评审 线下第20期公益分享会 报名请扫下方二维码,报满截止 11月份(具体时间提前一周通知) (往期现场情况↓↓) |本文由平凡的会计人(ID:pf-acc)整理发布。 来源:税海涛声、上海税务,xiaochenshuiwu,钦光税道,税政第一线等,如转载,请务必与我们联系并在文首注明以上信息。返回搜狐,查看更多 |

【本文地址】