| Python玩转金融时间序列之ARCH与GARCH模型 01 引言作为金融时间序列的专题推文,网页链接{... | 您所在的位置:网站首页 › sic模型金融 › Python玩转金融时间序列之ARCH与GARCH模型 01 引言作为金融时间序列的专题推文,网页链接{... |

Python玩转金融时间序列之ARCH与GARCH模型 01 引言作为金融时间序列的专题推文,网页链接{...

|

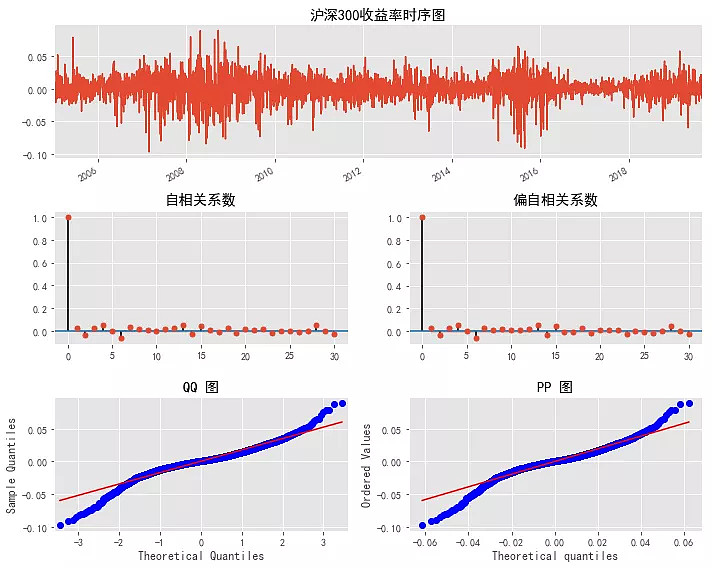

来源:雪球App,作者: Python金融量化,(https://xueqiu.com/1444657641/132211487)  01 引言 01 引言作为金融时间序列的专题推文,【手把手教你】时间序列之日期处理主要介绍了使用Python处理时间序列的日期和统计分析;【Python量化基础】时间序列的自相关性与平稳性主要介绍了时间序列的一些基础概念,包括自相关性、偏自相关性、白噪声和平稳性;而【手把手教你】使用Python玩转金融时间序列模型主要介绍了AR、MA、ARMA和ARIMA模型的基本原理与Python的实现。从上一篇推文不难看出,使用ARMA等模型对股票收益率的时间序列建模效果不是很理想,主要在于忽略了时间序列的异方差和波动聚集特性。所谓波动性聚集,是指金融时间序列的波动具有大波动接着大波动,小波动接着小波动的特征,即波峰和波谷具有连续性。ARCH和GARCH模型正是基于条件异方差和波动聚集的特性建模的。本次推文着重介绍 ARCH和GARCH模型的基本原理及其Python实现。“万水千山总是情,点个在看行不行!”02股票收益率时间序列特点在介绍ARCH和GARCH模型之前,我们先来看看金融资产收益率的时间序列有哪些比较突出的特点。仍然以沪深300指数为例,考察其收益率时间的分布和统计特性。下面的Python代码与上一篇推文类似,包括导入需要用到的库、定义画图函数和使用tushare获取数据等。 import pandas as pdimport numpy as npimport statsmodels.tsa.api as smt #tsa为Time Series analysis缩写import statsmodels.api as smimport scipy.stats as scsfrom arch import arch_model#画图import matplotlib.pyplot as pltimport matplotlib as mpl%matplotlib inline#正常显示画图时出现的中文和负号from pylab import mplmpl.rcParams['font.sans-serif']=['SimHei']mpl.rcParams['axes.unicode_minus']=False def ts_plot(data, lags=None,title=''): if not isinstance(data, pd.Series): data = pd.Series(data) #matplotlib官方提供了五种不同的图形风格, #包括bmh、ggplot、dark_background、 #fivethirtyeight和grayscale with plt.style.context('ggplot'): fig = plt.figure(figsize=(10, 8)) layout = (3, 2) ts_ax = plt.subplot2grid(layout, (0, 0)) acf_ax = plt.subplot2grid(layout, (1, 0)) pacf_ax = plt.subplot2grid(layout, (1, 1)) qq_ax = plt.subplot2grid(layout, (2, 0)) pp_ax = plt.subplot2grid(layout, (2, 1)) data.plot(ax=ts_ax) ts_ax.set_title(title+'时序图') smt.graphics.plot_acf(data, lags=lags, ax=acf_ax, alpha=0.5) acf_ax.set_title('自相关系数') smt.graphics.plot_pacf(data, lags=lags, ax=pacf_ax, alpha=0.5) pacf_ax.set_title('偏自相关系数') sm.qqplot(data, line='s', ax=qq_ax) qq_ax.set_title('QQ 图') scs.probplot(data, sparams=(data.mean(), data.std()), plot=pp_ax) pp_ax.set_title('PP 图') plt.tight_layout() return 使用tushare获取沪深300交易数据 import tushare as tstoken='输入你的token'pro=ts.pro_api(token)df=pro.index_daily(ts_code='000300.SH')df.index=pd.to_datetime(df.trade_date)del df.index.namedf=df.sort_index()df['ret']=np.log(df.close/df.close.shift(1))#df.head() ts_plot(df.ret.dropna(),lags=30,title='沪深300收益率')

从上图可以看出,沪深300指数收益率时间序列呈现出以下几个现象,具有一定的普遍性。 自相关性比较弱,但对其进行变换后,如取平方、绝对值等,则表现出很强的自相关性(见后文); 收益率的条件方差(Conditional Variance)随着时间而变化,即存在条件异方差的特征。 收益率序列的波动具有持续性,即存在波动集聚(Volatility Clustering)的现象。比如2007-2008、2015-2016、2019具有较大的波动性。 QQ图显示,收益率并不服从正态分布,极端值较多,具有厚尾的现象。 03 ARCH模型ARCH模型全称是自回归条件异方差模型,Autoregressive Conditionally Heteroskedastic Models - ARCH(p),是Engle在1982年分析英国通货膨胀率时提出的模型,主要用于刻画波动率的统计特征。 一般先假设收益率序列满足某个经典时间序列模型(MA、AR或ARMA),以AR(1)模型为例:

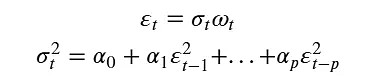

收益率yt的波动率(条件方差)可以使用残差项的波动率进行刻画:

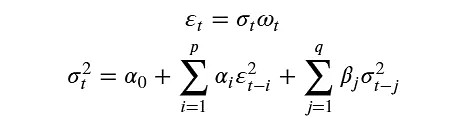

为了刻画资产收益率的这种波动特性,可以令残差项的条件方差与过去残差项的平方相关。因此,ARCH(p)模型可以表示为:

其中,w是均值为0,方差为1的独立同分布时间序列,

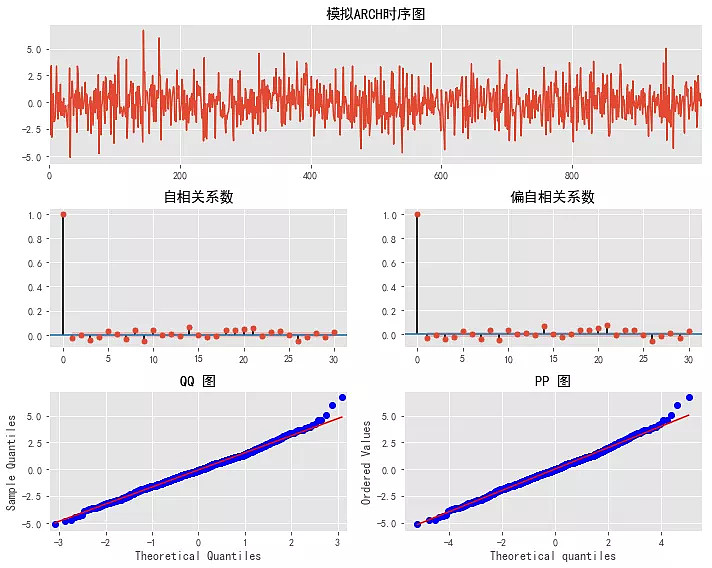

,且满足一定条件使得的无条件方差有限。ARCH(p)模型能够很好地刻画金融资产收益率序列的波动特性和厚尾现象,但是其本身并不能用来解释金融资产收益率为何有这样的特征。关于ARCH模型的估计此处不详细展开,感兴趣的可以参见Ruey S. Tray的《金融时间序列分析》和计量经济学教材。下面简要介绍ARCH模型的建模步骤: (1)检验收益率序列是否平稳,根据自相关性建立合适的均值方程,如ARMA模型,描述收益率如何随时间变化,根据拟合的模型和实际值,得到残差序列。 (2)对拟合的均值方程得到的残差序列进行ARCH效应检验,即检验收益率围绕均值的偏差是否时大时小。检验序列是否具有ARCH效应的方法有两种:Ljung-Box检验和LM检验。 (3)若ARCH效应在统计上显著,则需要再设定一个波动率模型来刻画波动率的动态变化。 (4)对均值方差和波动率方差进行联合估计,即假设实际数据服从前面设定的均值方差和波动率方差后,对均值方差和波动率方差中的参数进行估计,并得到估计的误差。 (5)对拟合的模型进行检验。如果估计结果(残差项)不满足模型本身的假设,则模型的可用性较差。 下面使用Python模拟ARCH模型并对沪深300收益率的ARCH效应进行统计检验。 # 模拟ARCH时间序列np.random.seed(2)a0 = 2a1 = .5y = w = np.random.normal(size=1000)Y = np.empty_like(y)for t in range(1,len(y)): Y[t] = w[t] * np.sqrt((a0 + a1*y[t-1]**2))ts_plot(Y, lags=30,title='模拟ARCH')

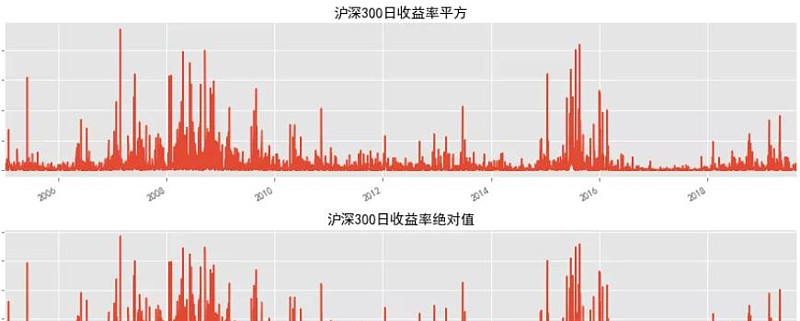

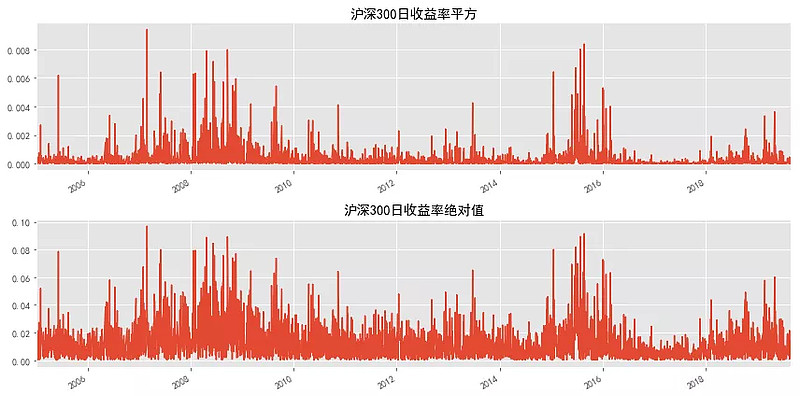

def ret_plot(ts, title=''): ts1=ts**2 ts2=np.abs(ts) with plt.style.context('ggplot'): fig = plt.figure(figsize=(12, 6)) layout = (2, 1) ts1_ax = plt.subplot2grid(layout, (0, 0), colspan=2) ts2_ax = plt.subplot2grid(layout, (1, 0)) ts1.plot(ax=ts1_ax) ts1_ax.set_title(title+'日收益率平方') ts2.plot(ax=ts2_ax) ts2_ax.set_title(title+'日收益率绝对值') plt.tight_layout() return ret_plot(df.ret.dropna(), title='沪深300')

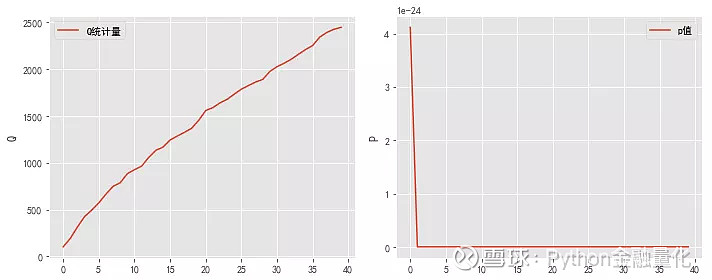

从沪深300的日收益平方和绝对值走势图可以看出,存在较明显的波动聚集的现象,初步可以判断出沪深300日收益序列存在ARCH效应。下面使用Ljung-Box统计量对收益率平方的自相关性进行统计检验。计算Q统计量和LB统计量都是用python中statsmodels模块acorr_ljungbox方法. 默认情况下, acorr_ljungbox只计算LB统计量, 只有当参数boxpierce=True时, 才会输出Q统计量。由LB白噪声检验可以看出,Q统计量的p值都在0.05以下, 表明原假设成立的概率极小, 可以拒绝沪深300收益率的平方是白噪音序列的原假设,说明原序列(沪深300收益率)存在ARCH效应。 def whitenoise_test(ts): '''计算box pierce 和 box ljung统计量''' from statsmodels.stats.diagnostic import acorr_ljungbox q,p=acorr_ljungbox(ts) with plt.style.context('ggplot'): fig = plt.figure(figsize=(10, 4)) axes = fig.subplots(1,2) axes[0].plot(q, label='Q统计量') axes[0].set_ylabel('Q') axes[1].plot(p, label='p值') axes[1].set_ylabel('P') axes[0].legend() axes[1].legend() plt.tight_layout() return ret=df.ret.dropna()whitenoise_test(ret**2)

04GARCH模型 GARCH模型是Bollerslev在1986年提出来的,全称为广义自回归条件异方差模型,Generalized Autoregressive Conditionally Heteroskedastic Models - GARCH(p,q),是ARCH模型的扩展。GARCH模型认为时间序列每个时间点变量的波动率是最近p个时间点残差平方的线性组合,与最近q个时间点变量波动率的线性组合加起来得到。即GARCH模型的条件方差不仅是滞后残差平方的线性函数,还是滞后条件方差的线性函数,因而GARCH模型适合在计算量不大时,方便地描述高阶的ARCH过程,具有更大的适用性。

其中,

为白噪音,

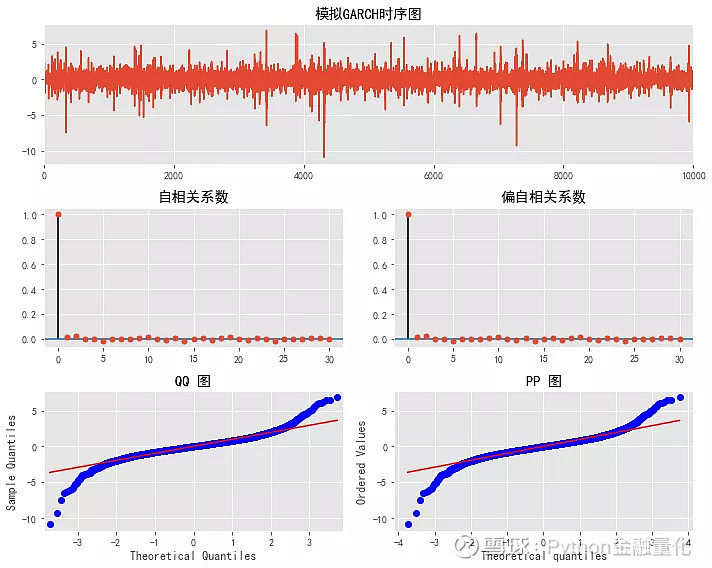

,否则模型将是非平稳的。GARCH模型的估计与ARCH模型类似,具体推导过程参见计量经济学相关书籍。在实际应用中,GARCH(1,1)和GARCH(2,1)一般可以满足对自回归条件异方差的描述。下面使用Python对GARCH(1,1)模型进行模拟和估计。 Python中的ARCH包 先来看下arch包中arch_model函数各参数的含义以及模型设定方法。 arch.arch_model(y, x=None, mean='Constant', lags=0, vol='Garch', p=1, o=0, q=1, power=2.0, dist='Normal', hold_back=None) 各参数含义: y : 因变量。 x : 外生变量,如果没有外生变量则模型自动省略。 mean: 均值模型的名称,可选: ‘Constant’, ‘Zero’, ‘ARX’ 以及 ‘HARX’。 lags:滞后阶数。 vol :波动率模型,可选: ‘GARCH’ (默认), ‘ARCH’, ‘EGARCH’, ‘FIARCH’ 以及 ‘HARCH’。 p :– 对称随机数的滞后阶,即扣除均值后的部分。 o :非对称数据的滞后阶。 q :波动率或对应变量的滞后阶。 power:使用GARCH或相关模型的精度。 dist:误差分布,可选:正态分布: ‘normal’, ‘gaussian’ (default);学生T分布: ‘t’, ‘studentst’;偏态学生T分布: ‘skewstudent’, ‘skewt’;通用误差分布: ‘ged’, ‘generalized error”。 hold_back:对同一样本使用不同的滞后阶来比较模型时使用该参数。 # 模拟GARCH(1, 1) 过程np.random.seed(1)a0 = 0.2a1 = 0.5b1 = 0.3n = 10000w = np.random.normal(size=n)garch = np.zeros_like(w)sigsq = np.zeros_like(w)for i in range(1, n): sigsq[i] = a0 + a1*(garch[i-1]**2) + b1*sigsq[i-1] garch[i] = w[i] * np.sqrt(sigsq[i])_ = ts_plot(garch, lags=30,title='模拟GARCH')

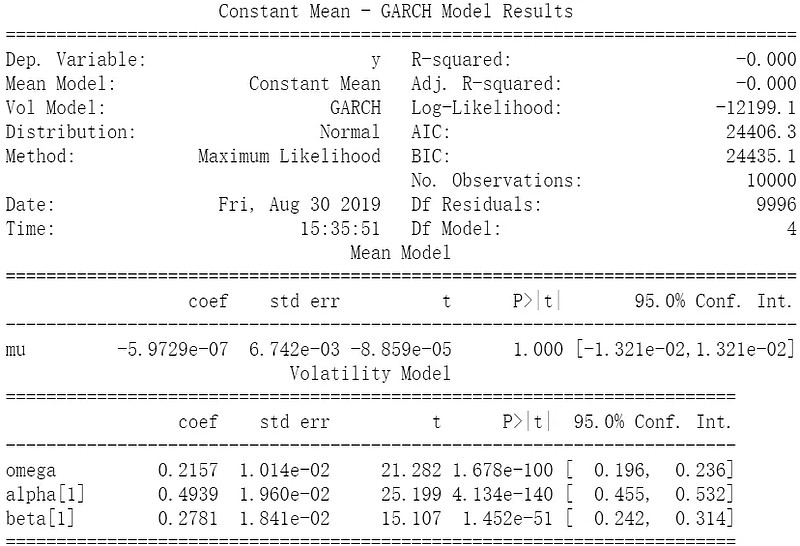

#update_freq=0表示不输出中间结果,只输出最终结果 # 使用模拟的数据进行 GARCH(1, 1) 模型拟合#arch_model默认建立GARCH(1,1)模型am = arch_model(garch)res = am.fit(update_freq=0) print(res.summary())

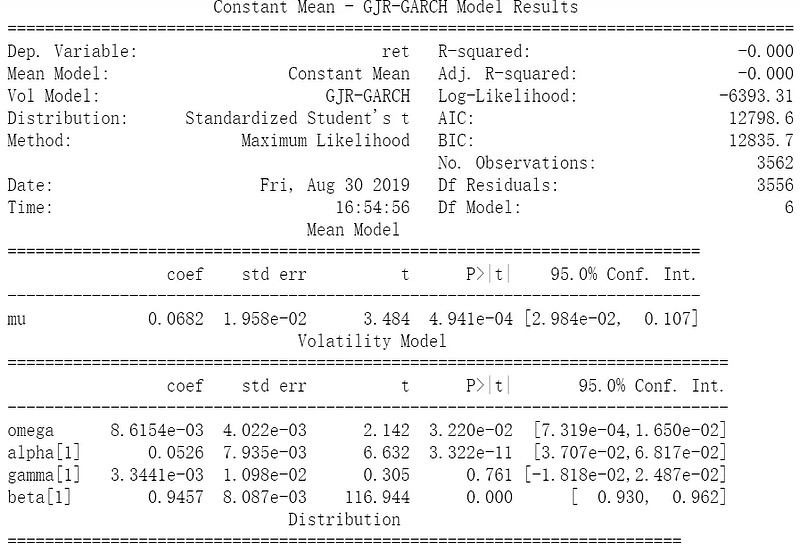

#拟合沪深300收益率数据Y=ret*100.0am = arch_model(Y,p=1, o=1, q=1, dist='StudentsT')res = am.fit(update_freq=0)#update_freq=0表示不输出中间结果,只输出最终结果print(res.summary())

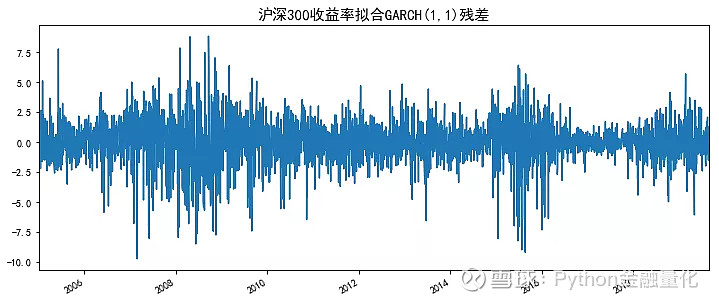

res.resid.plot(figsize=(12,5))plt.title('沪深300收益率拟合GARCH(1,1)残差',size=15)plt.show()res.conditional_volatility.plot(figsize=(12,5),color='r')plt.title('沪深300收益率条件方差',size=15)plt.show()

本文简要介绍了ARCH和GARCH模型的基本原理和Python实现,关于其应用还有待进一步拓展和挖掘。ARCH和GARCH模型能够较好的刻画金融资产收益率的波动性聚集和厚尾现象,因此在量化投资上的应用主要表现在波动率的估计上,尤其是金融工程(期权波动率)和风险管理(VaR模型)的应用上。同时,我们也注意到,ARCH和GARCH模型在应用中也存在一定的局限性和不足:首先,模型假定波动是对称的,即过去的波动对现在条件方差的影响是相同的,但学术上的实证结果却表明,当坏(好)消息发布时,股票收益率的波动会增加(减小);其次,模型对参数的限制条件较强,尤其是高阶模型,参数需要满足的约束非常复杂。最后,模型并没有提供关于波动率变化的更进一步解释,而仅仅是拟合波动率变化的统计行为。针对现有模型的不足,学者们在GARCH模型的基础上又提出了一系列模型,简称GARCH模型族,包括IGARCH、TGARCH、EGARCH等,更复杂的还有BEKK-GARCH、Coupla-GARCH等模型。当然,模型并非越复杂越好,特别地,学术上用到的复杂模型,在现实的量化投资中能用到的往往很少。 参考资料: Analysis of Financial Time Series(中文版《金融时间序列分析》第3版),作者:Ruey S. Tsay. statsmodels官方文档。 Time Series Analysis (TSA) in Python - Linear Models to GARCH. 蔡立耑.《量化投资以Python为工具》.电子工业出版社.2017. 关于Python金融量化 专注于分享Python在金融量化领域的应用。加入知识星球,可以免费获取量化投资视频资料、量化金融相关PDF资料、公众号文章Python完整源码、量化投资前沿分析框架,与博主直接交流、结识圈内朋友等。 |

【本文地址】