| R语言改进的DCC | 您所在的位置:网站首页 › r语言如何做相关性分析 › R语言改进的DCC |

R语言改进的DCC

|

全文链接:http://tecdat.cn/?p=32818

股票市场波动性模型一直是金融领域研究的热点之一。传统的波动性模型往往只考虑了静态条件下的波动性和相关性,难以准确捕捉市场的复杂性和多样性(点击文末“阅读原文”获取完整代码数据)。 相关视频 因此,本文提出了一种基于R语言改进的DCC-MGARCH模型,帮助客户探究动态条件相关系数模型对股市数据的预测和分析效果。 原始数据

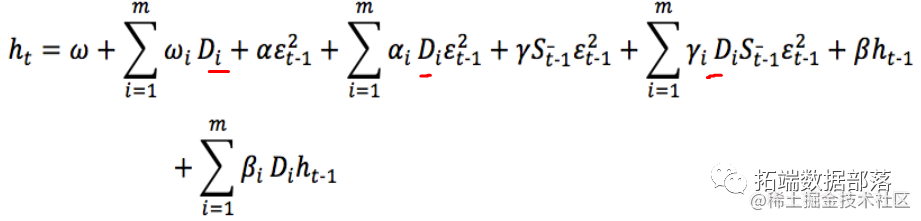

条件方差是指在给定过去信息的情况下,对未来波动的预测。GARCH模型是一种常用的条件异方差模型,它将条件方差的动态结构指定为GARCH族模型,可以很好地描述时间序列数据的波动性。 GARCH模型的基本思想是设定一个与时间相关的方差模型,用于描述随着时间变化,条件方差的变化趋势。根据GARCH模型的公式,当前时刻t的条件方差是由之前p个时刻的条件方差和q个时刻的残差平方和决定的。 GARCH模型的主要参数包括p、q和阶数,其中p表示模型中过去p个时刻的条件方差,q表示过去q个时刻的残差平方和,阶数表示模型中的噪声项。使用GARCH模型可以捕捉到时间序列数据中的波动性,并且可以很好地应用于金融市场中。 因此,条件方差的动态结构指定为GARCH族模型是一种很有效的方法,可以更好地描述股票市场的波动性,并为进一步分析和预测市场提供了有力的工具。

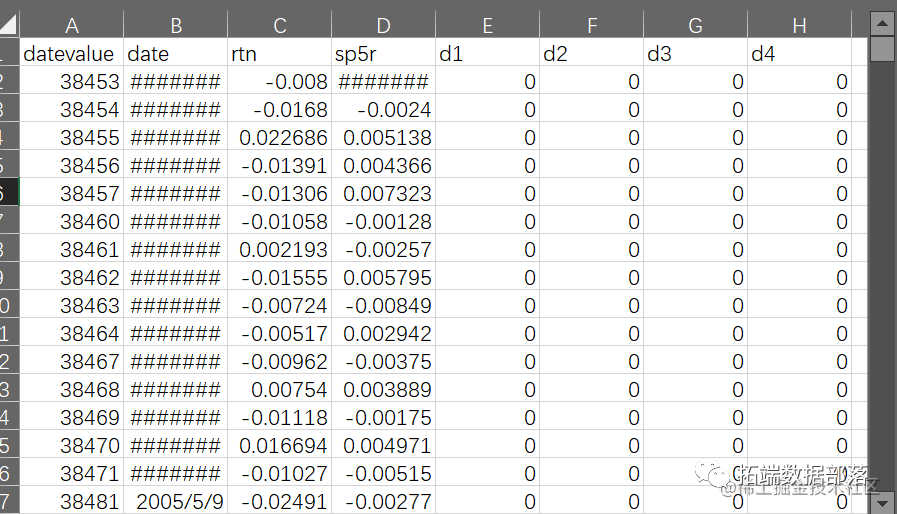

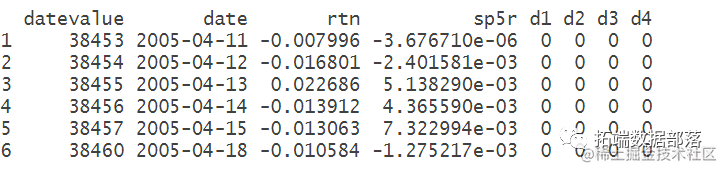

中断日期i=1,…,m由BP检验确定,DiS为虚拟变量,定义为每次断裂前的时间为0,断裂后为1。 转换时间序列格式转换时间序列格式是指将时间数据从一种格式转换为另一种格式的过程。在计算机编程和数据分析中,时间序列经常以不同的格式出现,如字符串、时间戳、日期对象等。为了方便数据处理和分析,我们可能需要将时间序列转换为特定的格式。 rtndata |

【本文地址】

公司简介

联系我们