| 【20220121】PVC专题:PVC地板出口趋势变化及成因 观点小结 我国PVC铺地制品出口50 | 您所在的位置:网站首页 › pvc地板海关编码 › 【20220121】PVC专题:PVC地板出口趋势变化及成因 观点小结 我国PVC铺地制品出口50 |

【20220121】PVC专题:PVC地板出口趋势变化及成因 观点小结 我国PVC铺地制品出口50

|

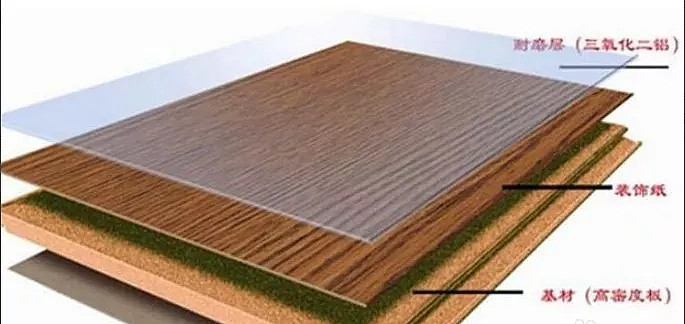

来源:雪球App,作者: 紫金天风期货,(https://xueqiu.com/1019386661/209844130) 观点小结 我国PVC铺地制品出口50-60%去向美国;美国进口PVC地板80%来自中国。国内PVC地板出口与美国成屋销售关联度极高。 2021年1-11月,中国出口美国PVC铺地制品增速2.4%,美国进口中国PVC地板增速4.8%,全样本数据增速分别为17%和20%。驱动在于越南爆发式增长(368%)和韩国高增速(12%)。 美国PVC地板进口来源国结构变化的核心变量在于对中国加征的25%关税。造成的影响是:一方面,越南以来料加工通过成品直接发往美国,所以其输出美国是线性增长的。另一方面,韩国增量不是来自国内厂家的海外投资,仅仅是通过再组装的形式,更多地是应对政策变化的措施,所以在2019年和2021年(2020年政策影响,疫情后置)这两年的增速较为显著。 2021年国内PVC铺地制品需求核心边际增量来自于加拿大、德国、荷兰、比利时和俄罗斯。欧美地区房地产行业兴盛是内生驱动,但这个趋势或许会迎来拐点。 最后,部分WPC等地板也会用于墙板,且WPC当前使用木粉占比也越来越少,更多地开始使用石粉,因此,税则号上的重量和面积等计算或许存在一些偏差,拟合结果仅供参考,不作为投资建议。 专题背景 两个疑问: 近年来PVC地板出口量增速迅猛,2021年草根调研遇到下游工厂时常提起此类需求,那它到底影响有多大,海外物流导向如何,近些年有哪些变化趋势,则是笔者想要探究的核心。 房地产行业景气度与PVC地板需求密切相关,那海外哪些地方是需求的核心增长区域,而这些国家后续的需求会如何演变这也是笔者想要去了解的地方。 关于PVC地板 PVC地板分类 PVC地板是当前非常流行的一种地面装饰材料,又称“轻体地材”。由于其性能优异,相对环保,早在100多年前欧洲便流传开来。我国自上世纪八十年代开始引入PVC地板,目前已经得到广泛应用。 PVC地板的分类方式有多种,一般按照化学组分和结构、装配类型、形状、原料配方分类。 1、按照化学组分和结构分类:多层复合PVC地板、同质透芯PVC地板。多层复合PVC地板是由5-6层结构迭压而成,一般包含表面层、耐磨层、印花层、中间稳定层、高弹发泡层以及基层等。而同质透芯PVC地板内外结构和组分相同,从上至下为同一花层,且不含再生PVC,增塑剂较少,因此其价格也偏高。 图 1 多层复合PVC地板

图 2 同质透芯PVC地板

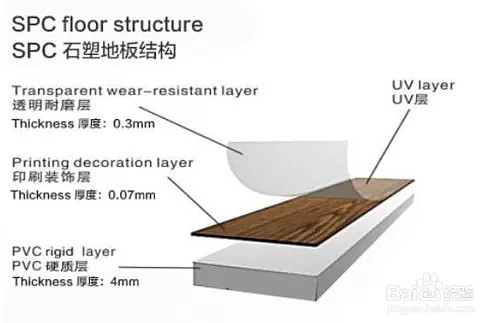

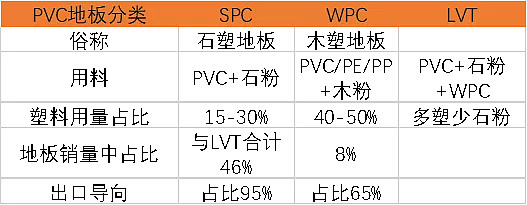

2、按照装配类型分类:粘胶地板、锁扣地板和自沉吸附地板。粘胶地板是最普通的方式,即通过胶水将地板粘在地上。锁扣地板是通过将PVC地板开槽,然后以锁扣的方式进行拼接铺装。自沉吸附地板即免胶地板,这类地板不需要胶水或者锁扣拼接,由于其自身质量大,底部摩擦力强,且带有细纹凹槽,可以起到吸盘作用,所以与地面贴合越紧密,越不容易移位。 3、按照形状分类:卷材地板、片材地板及板材地板。卷材与片材均为塑料地板,片材则是PVC+石粉高温压制而成,而卷材则是PVC+泡沫材料高温压制而成,相对来说更具有柔韧性。 4、按照原料配方分类:SPC地板、WPC地板和LVT地板。 SPC地板(Stone Plastic Composite):其主要原料包含PVC(15%-30%)和石粉(CaCO3)(70%-85%)填充物。其厚度仅有2-9mm,每平米重量仅2-5kg,不足普通地面材料的10%。据中国林业工业协会统计,我国2020年规模以上地板销售量约9.03亿平方米,其中SPC地板销量近4.17亿平方米,占比超过46%。而SPC地板的出口量占比高达95%。 图 3 SPC地板构成

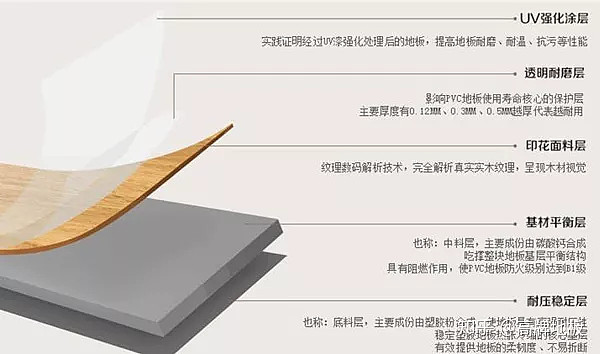

WPC地板(Wood Plastic Composite):以PE、PP、PVC替代常用的树脂粘胶剂(40-50%),其余填充料使用木粉、稻壳、秸秆等植物纤维(约50-60%),由于木粉等原料价格比塑料便宜,因此,WPC的成本控制在于更多地使用木粉等。据中国林业工业协会统计,2019年我国规模以上WPC地板销售量约0.74亿平方米,占比约8.2%,其中出口量占比60%。从绝对量上看,WPC的占比仅有SPC的1/6左右。 图 4 WPC地板构成

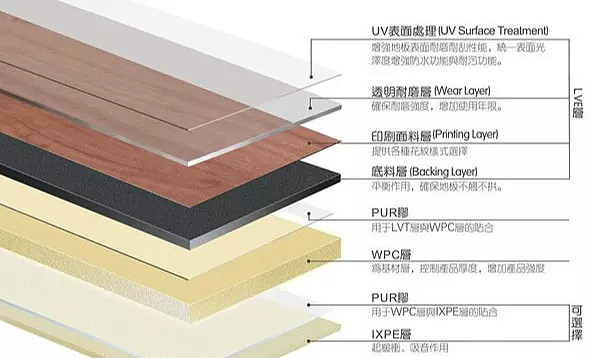

LVT地板(Luxury Vinyl Tile):以PVC树脂以及石粉、增塑剂、炭黑等为原料,但相较于SPC地板,其PVC用料会相对较多,而石粉偏低。近年LVT也开始使用WPC作为芯层,从而加强坚固耐用度以及防水性能。 图 5 LVT地板构成

表 1 三类PVC地板对比

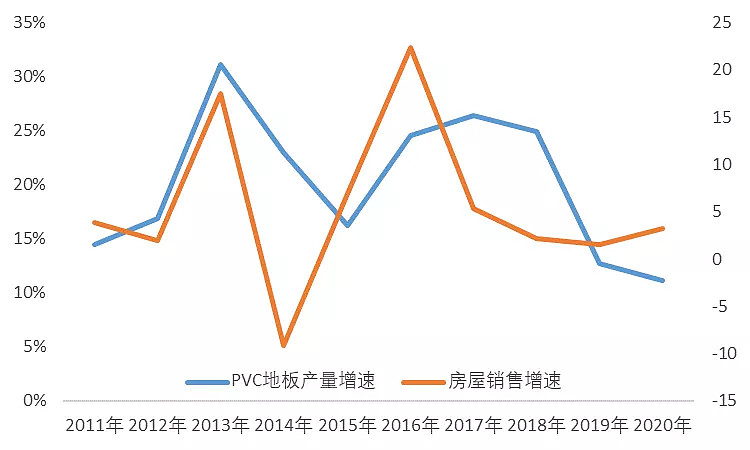

PVC地板对需求的影响 PVC地板虽为房地产后周期产品但联动性较低 近年来,随着房地产行业的崛起,与房地产相关的大宗商品原料需求迅速攀升。PVC下游行业以管材、型材为主,其下游需求受益于房地产颇多。与此同时,在我们日常调研的过程中发现PVC地板的需求量在近年来也有不俗增长。如果把PVC地板当作房地产后周期产品的话,其产量增速与房屋销售增速应该有一定联动性。但是比较可惜的是,国内PVC地板的产量数据匮乏,仅通过网络资源寻找到年度数据,且拟合效果比较一般,尤其是在2016年国内房地产行业崛起的时候,二者长期劈叉。 图 6 PVC地板产量与房屋销售增速(产量数据来源于网络)

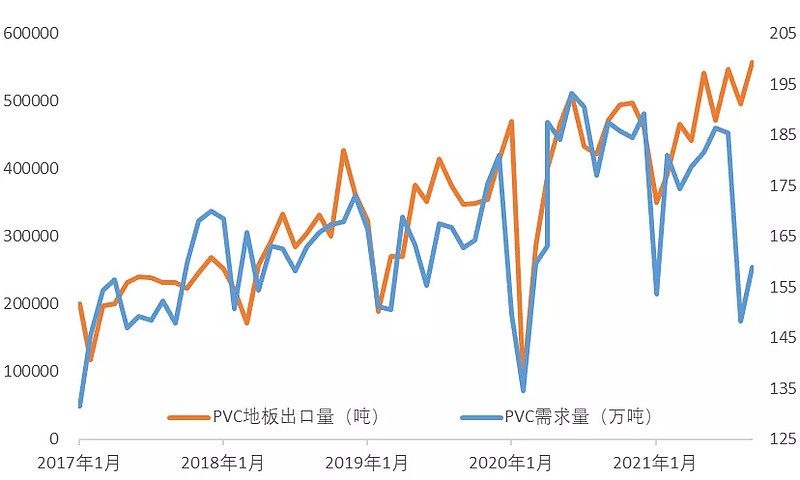

一方面是鉴于数据真实度对研究结果的重要性,另一方面是通过走访调研咨询下来,反馈出今年PVC地板出口导向明显,而出口数据来源于海关网站,其准确度和权威性相对较高,因此,笔者就PVC地板出口数据与PVC需求量做了比对(因为终端出口与国内房地产发展趋势关联度不高)。 PVC地板出口导向明显 以前文所陈列2020年数据显示,SPC地板作为PVC地板的核心,其出口占比高达95%,即便是WPC其出口占比也高达65%。笔者再去翻阅往年年鉴的时候,发现2019年,这个出口数据占比同样高达95%和50%(PVC地板单独分类统计仅从2019年开始)。虽然数据不具备连贯性,但定性去看,不难得出结论,近年PVC需求中地板行业的核心导向是确实来自于出口。 那么从海关数据的国内PVC地板出口量与国内PVC需求量的数据可以发现,二者走势趋同性较高,PVC地板的需求(绝对部分来自于出口)会在一定程度上影响PVC需求量。 图 7 PVC地板出口量及PVC需求量(数据来源:海关总署)

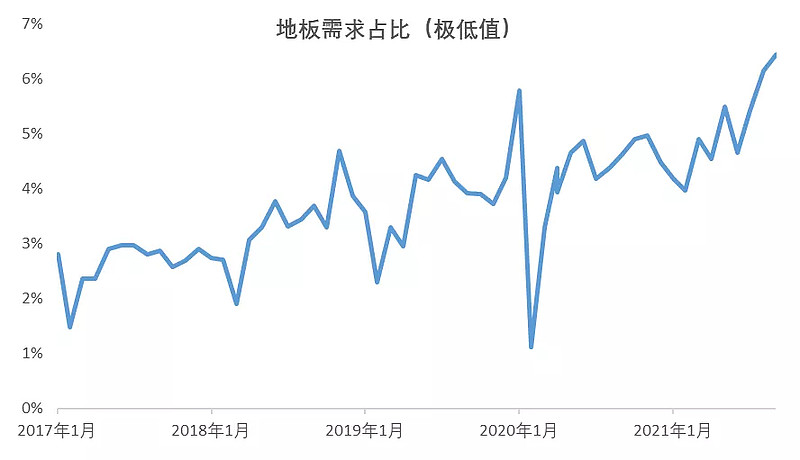

PVC地板需求占比逐年提升 尽管从数据的趋势看,PVC地板出口量是与PVC需求量走势高度一致,但其影响究竟有多大仍需继续探究。以前文所述的SPC、WPC以及LVT的用料占比作为参考的话,SPC的PVC用量约在15-30%。WPC的塑料用量在40-50%,而这里面也包含了类似于PP、PS、HD等材质的数据,但大部分使用的仍是PVC,仅有小部分譬如有静音需求时使用的IXPE静音层等等。而LVT也属于石塑地板,但相对过时,其算是WPC和SPC的初期产品,当前市场占有率较低。 因此,我们选取SPC和WPC的用料作为核心指标进行计算,把用料占比做了极高值和极低值的两种估计,计算结果如下图,整体上看,PVC地板需求占PVC总需求的比例在7-13%。而从趋势上可以看出,2017年之后,地板行业需求占比逐年上升,有望牢牢占据PVC需求第三把交椅(仅次于管材和型材)。 图 8 PVC地板需求占PVC总需求比例

图 8 PVC地板需求占PVC总需求比例

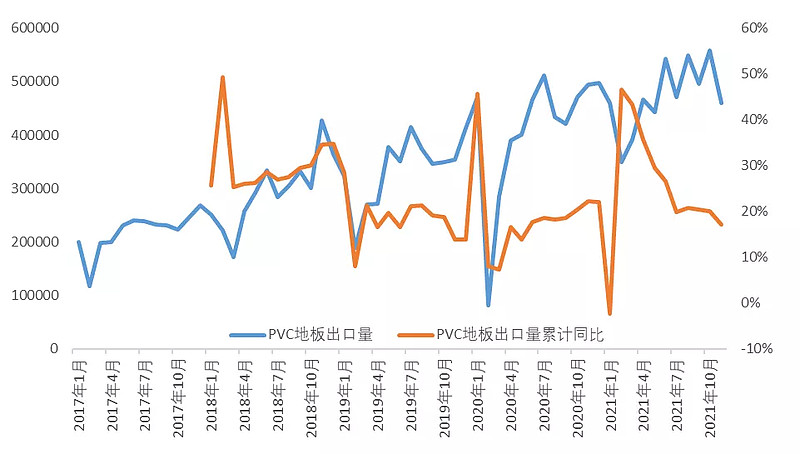

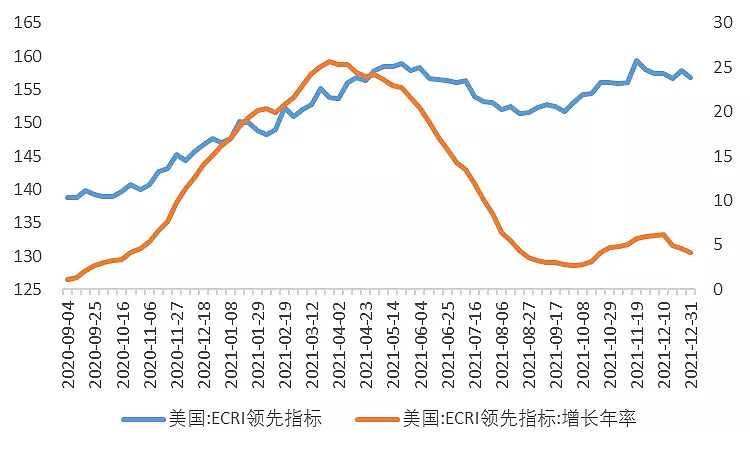

PVC地板出口与海外需求 PVC地板出口区域 PVC地板出口近年来维持20-30%的增速,2021年1-11月,我国PVC铺地制品累计出口518.45万吨,累计同比17%,可以看出今年海外需求相当强劲。但是从趋势上看,2021H2的增长开始呈现出强弩之末的迹象,11月份的PVC铺地制品出口数据环比大幅减少9.7万吨。而以美国为主的海外市场经济增长也出现了明显的压力,这不免让笔者对后市PVC地板出口的增长持偏悲观预期,从而对PVC需求做出一定修正。 因此,我们从近3年国内PVC地板出口的国家去拆分看,试图寻找高增长地区,从而去判断未来的持续性。 图 9 PVC地板出口累计同比

图 10 2021H2美国领先指标开始下行

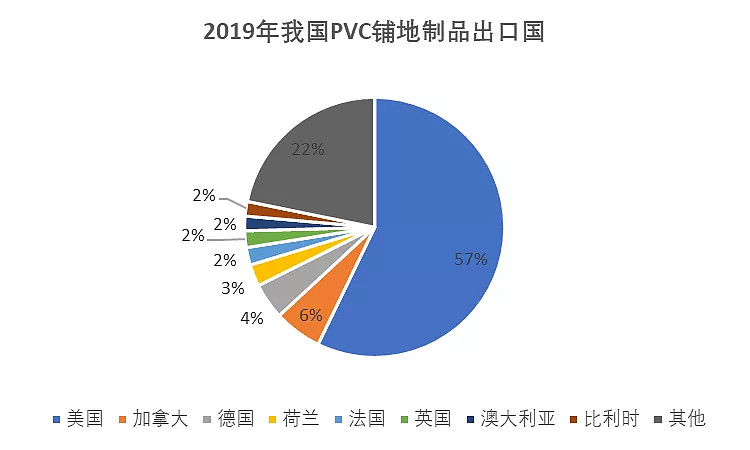

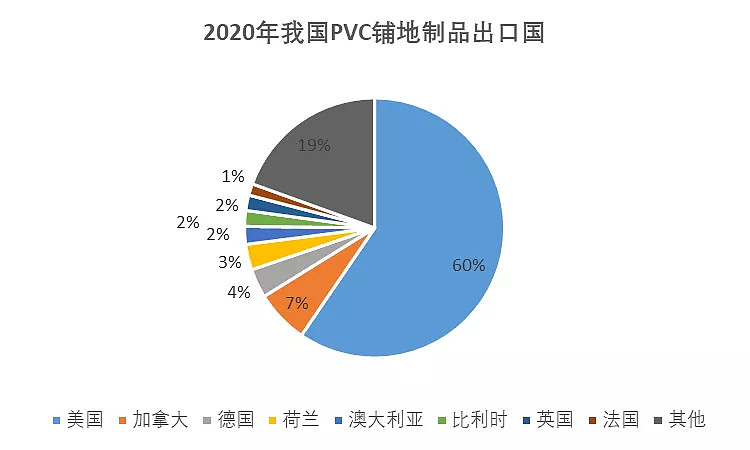

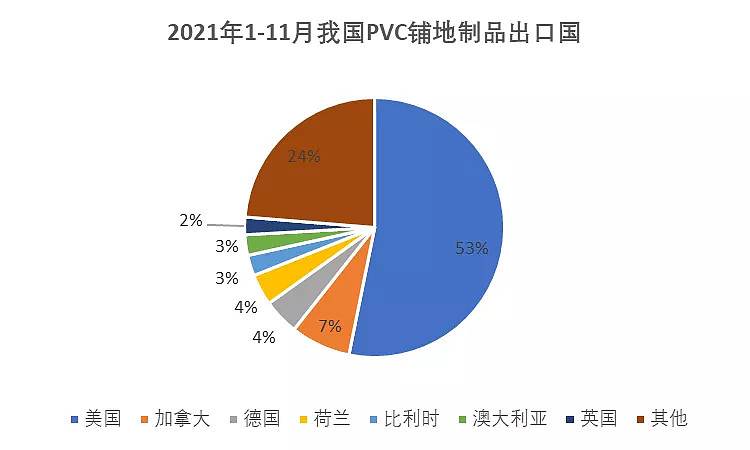

从近3年以来我国PVC铺地制品的出口国和地区看,占比最多的是美国,分别为57%、60%、53%,但从趋势上看,2020年是出口放量显著的大年,而2021年的占比则明显收敛。2020年我国出口美国PVC铺地制品约293万吨,2021年1-11月我国出口美国PVC铺地制品约276万吨,按月均22-25万吨出口计算的话,这一数据2020年同比增速在21.2%,而今年同比增速仅为2.4%,这也与我国PVC铺地总出口增速的17%相差甚远。因此,我们第一步的推测是美国PVC地板需求不是今年海外需求的核心边际增量。 图 11 2019年我国PVC铺地制品出口国

图 12 2020年我国PVC铺地制品出口国

图 13 2021年1-11月我国PVC铺地制品出口国

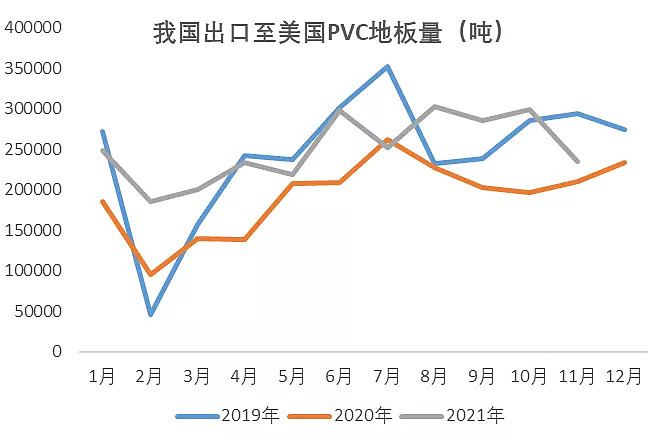

图 14 我国PVC铺地制品出口至美国

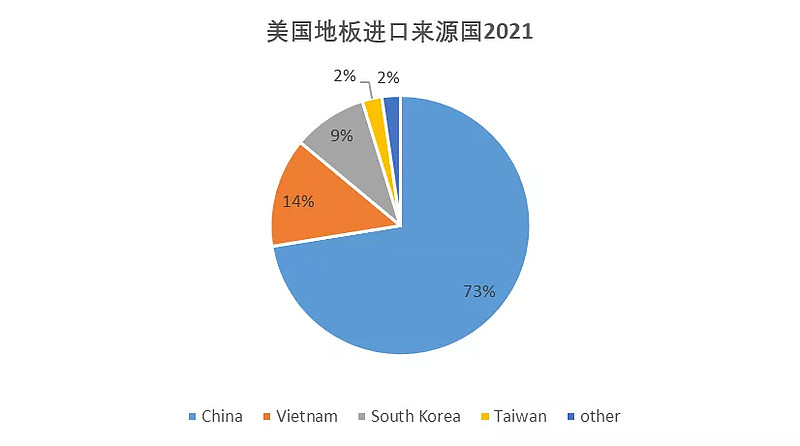

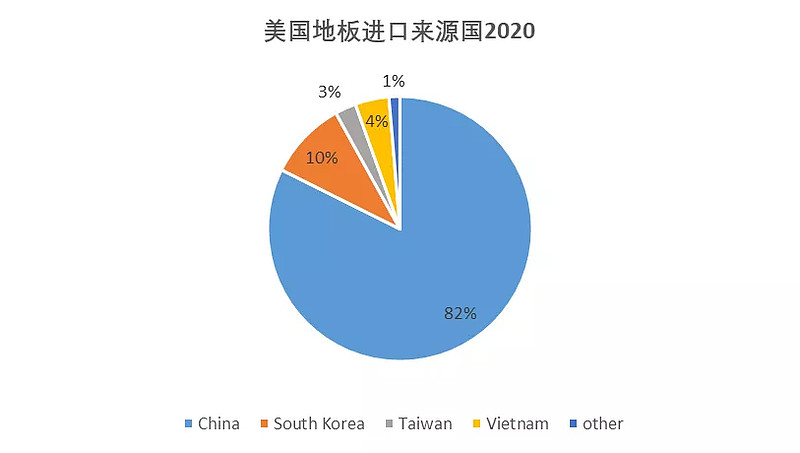

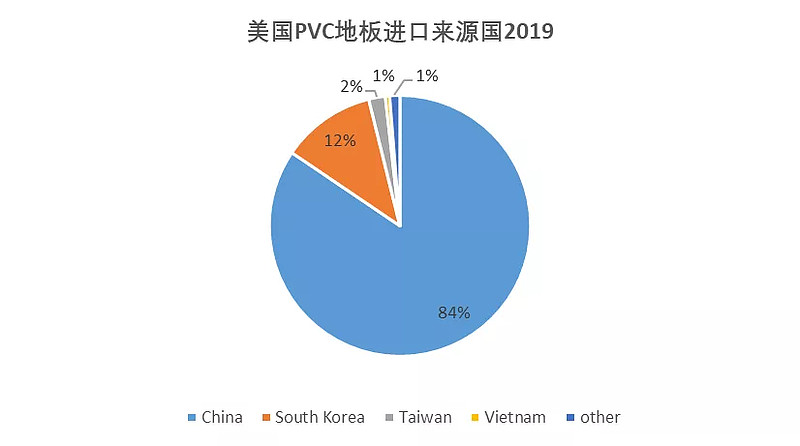

美国海关进口数据 为了印证这一猜想,我们去美国海关查询了相关数据。美国海关网站的PVC地板税则号是39181010,其采用的单位是平方米,跟国内的税则号和单位不同。美国数据显示,中国是其PVC地板最大进口国,占比70-85%。但与国内数据一致的是,2021年进口中国的PVC地板占比有明显下滑(82%→73%)。2020年,美国进口中国的PVC地板增速为21%,其全样本增速为25%,二者大体匹配。2021年1-11月,美国进口中国的PVC地板增速则大幅下滑至4.8%,而其全样本增速高达20%,同样是出现了劈叉。 图 15 2021年1-11月美国PVC地板进口国

图 16 2020年美国PVC地板进口国

图 17 2019美国PVC地板进口国

图 18 美国进口中国PVC地板季节性

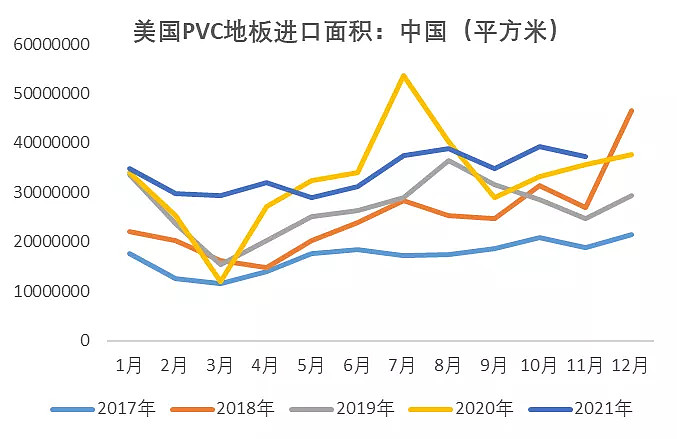

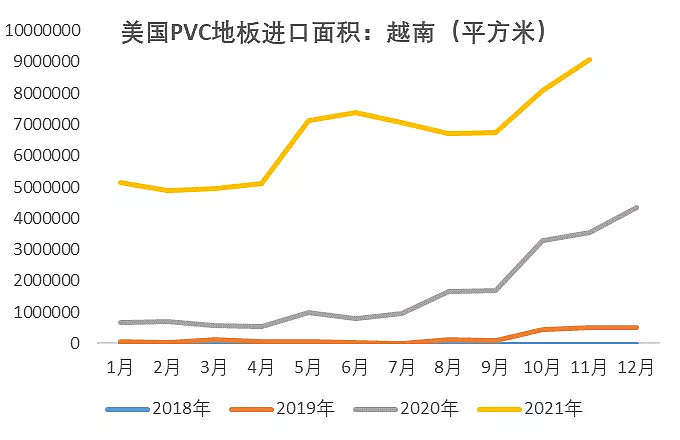

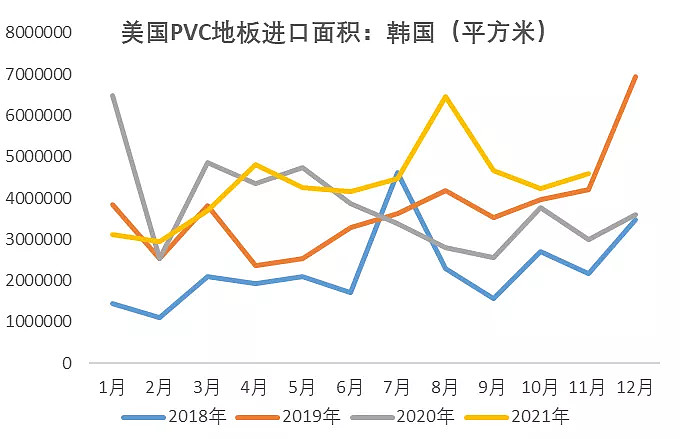

由于美国进口PVC地板来源相对单一,可以发现除了中国、越南、韩国、中国台湾这4个国家和地区外,其余占比不超过2%。那我们寻找美国PVC地板进口的核心驱动就相对容易很多。我们拉开美国进口韩国和越南的数据,可以明显近3年来发现越南的增量相当夸张,韩国则保持相对稳定的增长。早在2018年,美国进口越南的PVC地板几乎为零,之后三年则是指数倍扩张,2019年增速为近9270%,2020年增速为870%,2021年1-11月增速为368%。近三年美国进口韩国地区PVC地板的增速分别为65%、2.7%和12%。 因此,从直观数据可以看出,近年来美国进口中国PVC地板的占比逐年下滑,2021年尤为突出,而替代的核心地区则是越南。韩国在19年和21年有较为突出的增长。 图 19 美国进口越南PVC地板季节性

图 20 美国进口韩国PVC地板季节性

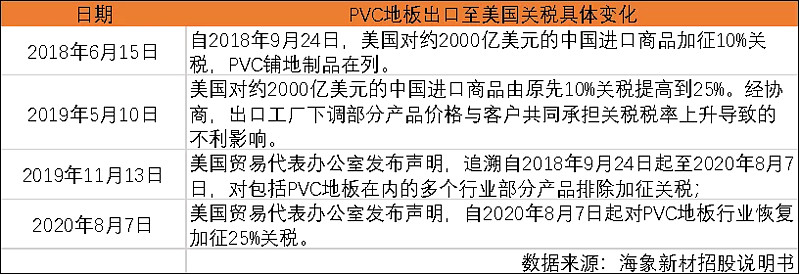

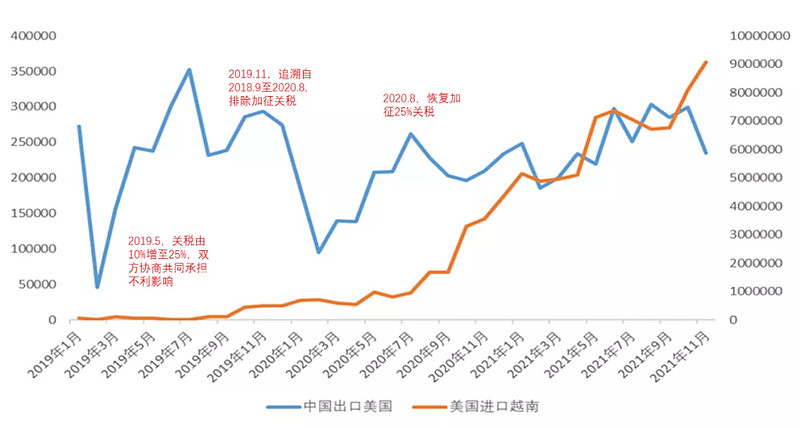

地板关税政策是美国进口结构变化的核心驱动 以美国海关数据入手后,我们发现了跟国内数据相匹配的变化趋势以及驱动来源。为此,我们咨询了部分贸易商和下游板材工厂,得到的解释是国内PVC地板出口美国关税变化导致部分工厂寻求海外投资以及出口形式的变化。 于是,笔者查阅了相关上市公司的招股说明书,对PVC地板出口关税的变化做了整理如下: 表 2 美国加征来自中国PVC地板关税政策历年变化

美国加征关税自2018年开始,之后来自越南的PVC地板便稳步增长,而国内出口美国地板在2019年5月和2019年11月并没有发生显著变化,反而因为疫情的干扰,2019年11月排除加征关税的时候,出现了出口量不增反减的现象,直到2020年4月国内疫情得到有效控制后才恢复至常规水平。但是好景不长,到了2020.8月美国开始恢复加征25%关税,国内出口至美国的量开始有了显著反馈,与此同时,越南至美国的量开始突飞猛进地增长。因此,从美国加征关税以及中美越三国PVC地板贸易量的变化历史看,2020年8月美国加征25%关税是个分水岭,这也导致了2021年中国出口至美国的PVC地板量增速出现急剧下滑。 此外,根据笔者从贸易商和地板工厂渠道了解的情况看,自2019年开始,为了逃避美国加征关税以及廉价劳动力的吸引,国内很多地板厂开始往东南亚(越南为主)等地迁移,同时,有部分工厂的地板制品会经过韩国进行再组装然后发往美国,因此,我们看到越南和韩国其实都有不俗增长,但又会有些许不同。一方面,越南以来料加工通过成品直接发往美国,所以其输出美国是线性增长的。另一方面,韩国增量不是来自国内厂家的海外投资,仅仅是通过再组装的形式,更多地是应对政策变化的措施,所以在2019年和2021年(2020年政策影响,疫情后置)这两年的增速较为显著。 图 21 美国加征关税与PVC地板进出口变化

2021年海外其他地区需求增长同样亮眼 如前文所述,中美两国PVC地板属于供需相互依赖的关系,国内出口的PVC地板累计增速与美国成屋销售的累计增速高度关联,但2021年有一定劈叉,而这与美国进口PVC地板来源国的趋势变化是契合的。 图 22 国内PVC地板出口与美国成屋销售

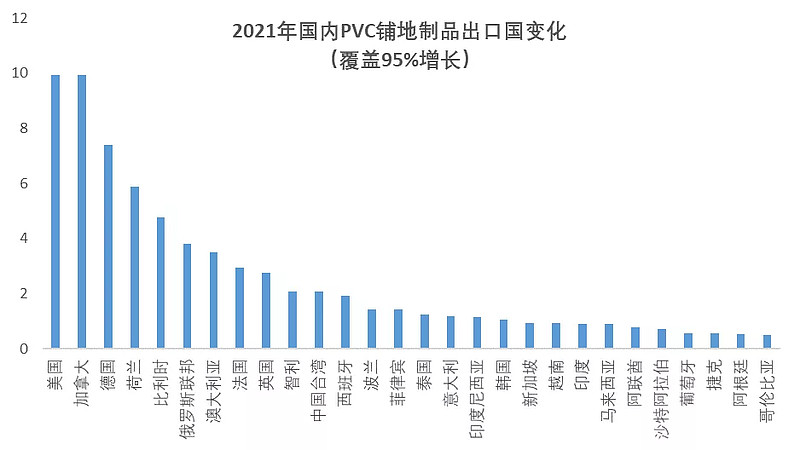

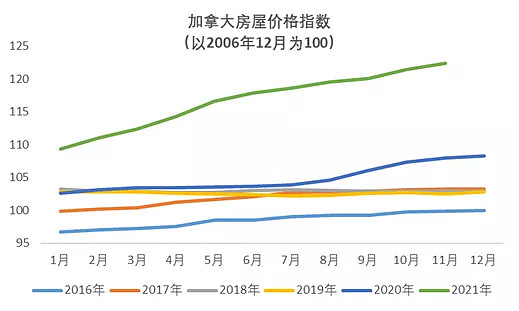

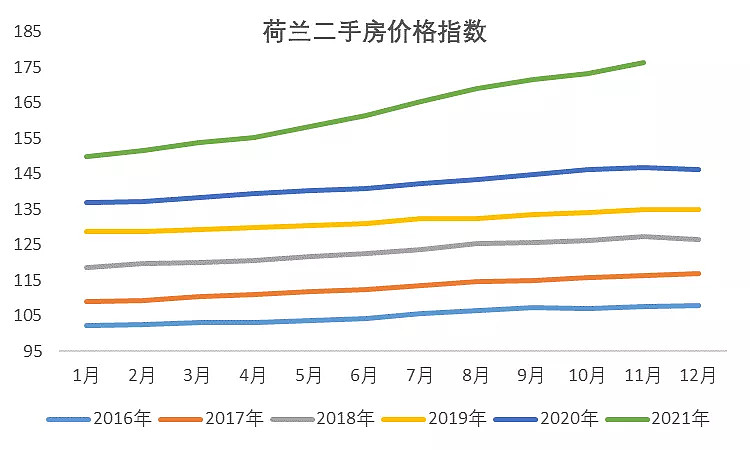

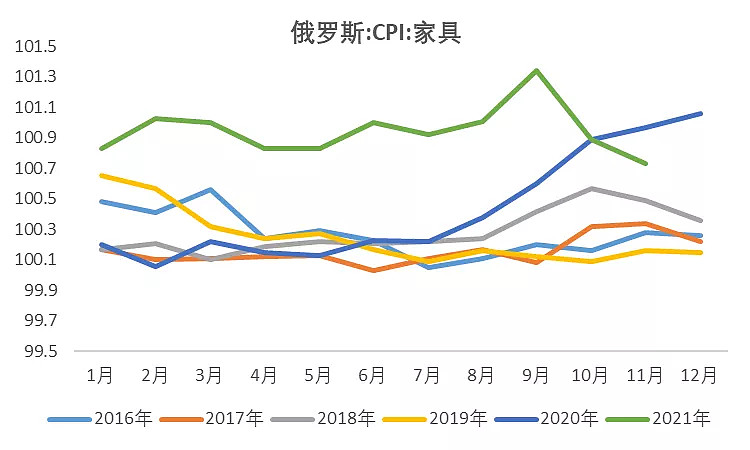

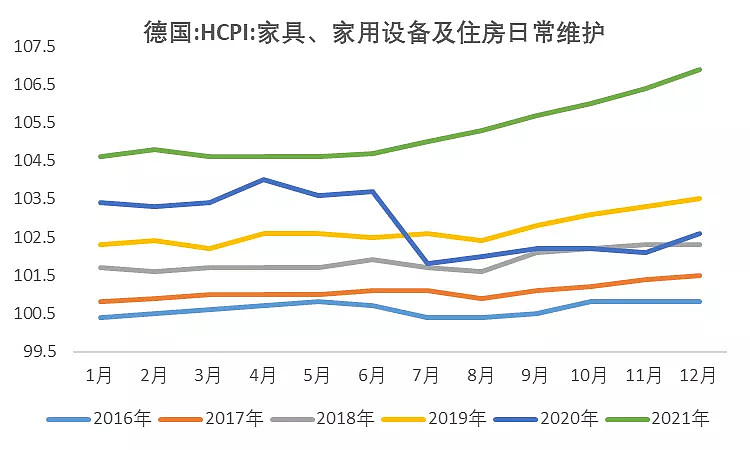

但是,回到最初的推测,国内今年PVC铺地制品增速高达17%,而美国增速显著不匹配的情况下,我们仅仅通过美国海关数据找到了单边驱动,那2021年到底哪些国家和地区是核心边际增长呢? 我们拉开2021年国内数据,可以发现,除了美国的增长之外,今年前5增长国家是加拿大、德国、荷兰、比利时以及俄罗斯。 加拿大方面,2021年前11个月,美国进口其PVC地板不增反减(约15万平方米),因此可以推测,2021年加拿大的PVC地板内需强劲才是核心驱动。除了加拿大,欧洲四国是今年国内PVC铺地制品消费的主要增长点。 由于海外房地产相关数据匮乏以及笔者自身的房地产研究能力有限,便选择了相对易于观察的价格和CPI指标。假设价格是充分反馈供需的,那从上述几国的房地产价格看,2021年均迎来了历史性大年,而作为房地产后周期的家具类CPI同样表现强劲。这从某些角度反映了海外房地产需求的旺盛程度。但是,去做后市需求判断,仍需一些数据佐证。而如前文所述,美国地区的相关领先指标开始步入下行通道后,或许能起到管中窥豹的借鉴作用,明年海外房地产需求对国内的PVC铺地制品需求拉扯大概率呈增速削减的状态。 图 23 2021年国内PVC铺地制品出口国变化

图 24 加拿大房屋价格指数季节性

图 25 荷兰二手房价格指数季节性

图 26 俄罗斯CPI:家具

图 27 德国调和CPI:家具类

参考文献 [1]田甜,张永江,罗刚,邓云海.PVC地板行业研究现状及发展趋势[J].聚氯乙烯,2020,2(2):1-6. [2]贾燕,谢恩.PVC塑胶地板的特性、应用及发展趋势[J].塑料科技,2020(4):125-128. 作者:朱一帆 免责声明 本报告的著作权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。 本报告基于天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与天风期货股份有限公司及本报告作者无关。 |

【本文地址】